Налоги – важное звено современной экономической системы, они являются основным источником доходной части бюджетов и эффективным инструментом государственного регулирования социально-экономических процессов. Высока роль налогов и в структуре финансов хозяйствующих субъектов, для которых налоговые отчисления составляют весомую статью расходов. До сих пор налоговая нагрузка на предприятиях реального сектора экономики остается достаточно высокой и составляет около 35 процентов ВВП. В этой связи появляется стремление управлять процессом налогообложения, как со стороны государственных органов, так и со стороны предприятий. В настоящее время происходит становление нового научно-практического направления – налогового менеджмента, структуру которого составляют государственный и корпоративный налоговый менеджмент.

Данная статья посвящена исследованию современного состояния практической организации корпоративного налогового менеджмента.

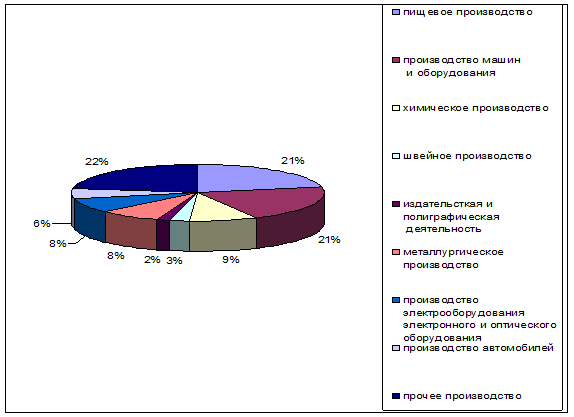

В качестве объекта исследования были выбраны промышленные предприятия Республики Башкортостан различных видов деятельности. На сегодняшний день промышленные предприятия Республики организованы в таких видах деятельности, как производство пищевых продуктов, текстильное и швейное производство, химическое производство, металлургическое производство и производство готовых металлических изделий и в некоторых других. В связи с тем, что в указанных отраслях промышленности функционируют тысячи предприятий, в целях исследования организации корпоративного налогового менеджмента представляется рациональным обозначить отраслевые границы выборки предприятий. Установление отраслевых границ позволит четко обозначить границы генеральной совокупности, на основании которой методом отбора формируется выборочная совокупность проводимого исследования. Исследование организации корпоративного налогового менеджмента проводилось на предприятиях тех отраслей промышленности, которым принадлежит наибольший удельный вес в общей структуре налоговых поступлений по республике Башкортостан. К таким предприятиям относятся предприятия, специализирующиеся на производстве электрооборудования, электронного и оптического оборудования, машин и оборудования, предприятия пищевой и химической промышленности. На рисунке 1 показана структура налоговых поступлений по республике Башкортостан по видам производственной деятельности, составленная на основании отчетных сведений УФНС РФ по РБ по состоянию на 01.01.2009. [2]

Рис. 1. Структура налоговых поступлений по видам производственной деятельности по республике Башкортостан

На основании данных, представленных на рисунке 1 видно, что наибольший удельный вес в структуре налоговых отчислений принадлежит производству электрооборудования, электронного и оптического оборудования 22%, пищевому производству и производству машин и оборудования - по 21 % в общей структуре налоговых поступлений генерируемых обрабатывающим производством в целом. На третьем месте по количеству отчислений находятся предприятия химического производства.

В докладе о социально-экономическом положении Республики Башкортостан в 2008 году содержаться сведения о проведенных мероприятиях, направленных на расширение и обновление ассортимента продукции, на создание и внедрение передовых производственных технологий. [4]. В 2008 году было отгружено инновационной промышленной продукции на сумму 29,6 млрд. рублей, что в 1,6 раза выше уровня 2007 года. Наиболее высокий уровень инновационной активности характерен для химического производства, где 69,0 % предприятий внедряют инновационные разработки. В сфере производства электрооборудования, электронного и оптического оборудования, промышленного оборудования инновационные разработки внедряет каждое четвертое предприятие. При проектировании инновационного продукта, организации его производства и реализации предприятия неизменно сталкиваются с необходимостью оценки налоговых последствий, следовательно, организация корпоративного налогового менеджмента является для них актуальной задачей, что подтверждает обоснованность выбора предприятий указанных отраслей в качестве объекта исследования.

Всего в Республике Башкортостан согласно данным Федеральной службы Государственной статистики по Республики Башкортостан по итогам 2008 года в указанных отраслях промышленности функционировало 2402 предприятий различных организационно-правовых форм. [1, с.19]. В таблице 1 представлен состав предприятий, функционирующих в исследуемых отраслях промышленности, сгруппированных по формам собственности.

Таблица 1

Предприятия, относящиеся к исследуемым сферам деятельности, сгруппированные по формам собственности

|

Вид деятельности

Формы собственности |

Производство пищевых продуктов, включая напитки и табака |

Производство машин и оборудования |

Химическое производство |

Производство электрооборудования, электронного и оптического оборудования |

Итого |

|

государственная |

214 |

34 |

15 |

38 |

301 |

|

Муниципальная |

63 |

12 |

1 |

8 |

84 |

|

Частная |

835 |

475 |

135 |

277 |

1722 |

|

Собственность общественных организаций |

1 |

- |

1 |

6 |

8 |

|

Смешанная российская |

87 |

71 |

18 |

21 |

197 |

|

иностранная |

14 |

2 |

- |

4 |

20 |

|

Совместная российская и иностранная |

10 |

6 |

8 |

2 |

26 |

|

Кооперации |

44 |

- |

- |

- |

44 |

|

Итого |

1268 |

600 |

178 |

356 |

2402 |

По данным таблицы 1 видно, что исследуемая генеральная совокупность, включающая в себя предприятия, функционирующие в сфере химического производства, производства машин и оборудования, пищевого производства, а также производства электрооборудования, электронного и оптического оборудования характеризуются многообразием форм собственности. В соответствии с ГК РФ, законами об акционерных обществах, обществах с ограниченной ответственностью предприятия и организации России организованы на основе различных организационно-правовых форм, что в свою очередь порождает определенные особенности управления ими, а также управлением налоговедением на таких предприятиях. В этой связи представляется рациональным исследовать организацию корпоративного налогового менеджмента на предприятиях данных отраслей, в разрезе многообразия форм их организации. После установления отраслевых границ исследования необходимо определить количественный состав выборки. В настоящее время на практике в качестве способа отбора обычно применяют механическое формирование выборочной совокупности. В целях проведения исследования организации корпоративного налогового менеджмента на предприятиях Республики Башкортостан было обследовано 300 предприятий имеющих государственную и частную форму собственности, что составило 12,5% массива генеральной совокупности. Организация корпоративного налогового менеджмента на предприятиях других форм собственности определяется их спецификой, анализ которой не входил в задачи исследования.

Исследование организации корпоративного налогового менеджмента проводилось методом выборочного анкетирования руководящих лиц 300 предприятий республики Башкортостан указанных отраслей различных организационно-правовых форм.

Для целей проведения исследования была разработана анкета, структура вопросов которой позволяет проводить исследования по следующим направлениям:

1) оценка наличия или отсутствия на предприятии корпоративного налогового менеджмента;

2) оценка причин отсутствия организации корпоративного налогового менеджмента;

3) оценка формы организации корпоративного налогового менеджмента;

Проведенное анкетирование позволило сформировать представление о практической организации корпоративного налогового менеджмента на ведущих предприятиях республики: 47,3 процента респондентов на вопрос об осуществлении на предприятии корпоративного налогового менеджмента ответили утвердительно, 52,7 – отрицательно. Результаты опроса представлены в таблице 2.

Таблица 2. Результаты анкетирования респондентов на вопрос об осуществлении КНМ на предприятиях различных организационно-правовых форм.

|

Вариант ответа |

ФГУП |

ОАО |

ЗАО |

ООО |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

«Да» |

5 |

55 |

37 |

45 |

142 |

|

«Нет» |

3 |

24 |

5 |

126 |

158 |

|

Итого |

8 |

79 |

42 |

171 |

300 |

В качестве основной причины препятствующей организации корпоративного налогового менеджмента указали отсутствие разработанных методик его организации. Данный факт показывает, что негативное отношение к организации корпоративного налогового менеджмента относится не к самому управлению налогами, а к процессу его построения на предприятии. Часть руководителей, на предприятиях которых отсутствует корпоративный налоговый менеджмент, представляют процесс его организации и функционирования весьма затратным.

Результаты анализа причин отсутствия организации корпоративного налогового менеджмента представлены в таблице 3.

Таблица 3

Анализ причин отсутствия организации корпоративного налогового менеджмента.

|

Вариант ответа |

ФГУП |

ОАО |

ЗАО |

ООО |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нецелесообразность |

- |

5 |

- |

7 |

12 |

|

Затратность |

|

9 |

|

47 |

56 |

|

Отсутствие разработанных методик |

3 |

10 |

5 |

62 |

80 |

|

Другие причины |

- |

- |

- |

10 |

10 |

|

Итого |

3 |

24 |

5 |

126 |

158 |

Большинство руководителей, не организующих корпоративный налоговый менеджмент на своих предприятиях, тем не менее, отмечают его целесообразность, лишь 7,5 % респондентов считают, что организация корпоративного налогового менеджмента не имеет смысла.

На вопрос, направленный на оценку формы организации корпоративного налогового менеджмента, респонденты дали ответы, представленные в таблице 4.

Таблица 4

Анализ формы организации корпоративного налогового менеджмента

|

Вариант ответа |

ФГУП |

ОАО |

ЗАО |

ООО |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Налоговый департамент |

- |

7 |

17 |

- |

24 |

|

Налоговый отдел |

5 |

10 |

8 |

- |

23 |

|

Рабочая группа |

- |

- |

12 |

- |

12 |

|

Другая форма: бухгалтерия |

- |

30 |

- |

26 |

56 |

|

Другая форма: услуги специализированных компаний |

- |

8 |

- |

19 |

27 |

|

Итого: |

5 |

55 |

37 |

45 |

142 |

Как видно из представленных в таблице 4 результатов оценки формы организации корпоративного налогового менеджмента, на большинстве предприятий (39,4%) управление налогами сконцентрировано в бухгалтерии. Основная функция бухгалтерии – своевременное и точное отражение хозяйственных операций в бухгалтерском учете. Функцию управления данное подразделение в силу специфики осуществлять не может. В этой связи можно сделать следующий вывод: несмотря на то, что руководители считают, что в рамках бухгалтерии осуществляется управление налогами, де-факто управление налогами на их предприятиях отсутствует.

19% респондентов указали, что прибегают к услугам специализированных компаний, в их числе руководители предприятий, организованных в форме ООО. Такое решение проблемы управления налогами говорит во-первых о том, что на предприятии отсутствуют компетентные кадры, во-вторых о том, что управление налогами осуществляется не на постоянной основе, а имеет периодический характер, в третьих – о его затратности. На наш взгляд, консультации специализированных компаний также нельзя отождествлять с осуществлением управления налогами.

Примерно одинаково 16% и 16,9% респондентов указали, что на их предприятиях организация корпоративного налогового менеджмента осуществляется в рамках специализированных подразделений, организационно оформленных в виде налогового департамента и налогового отдела. Такое решение проблемы организации налогами характерно для открытых и закрытых акционерных обществ и является вполне прогнозируемым, поскольку акционерная форма собственности характерна для крупных предприятий, руководители которых в полной мере осознают финансовые и нефинансовые преимущества организации корпоративного налогового менеджмента. К числу нефинансовых преимуществ следует отнести повышение бюджетного рейтинга предприятия, поскольку рациональная организация корпоративного налогового менеджмента позволит максимально сократить с одной стороны количество спорных ситуаций в процессе проведения налоговыми органами проверок. С другой стороны, организация корпоративного налогового менеджмента направлена на снижение ошибок, возникающих по причине так называемого «человеческого фактора». В настоящее время эти ошибки достаточно часто встречаются в практике, причиной их возникновения является выполнение бухгалтерами не свойственных им функций, в результате при выполнении ими прямых обязанностей, таких, как расчет налога, заполнение налоговых деклараций, сдача отчетности и допускаются непреднамеренные ошибки. Организация подразделения корпоративного налогового менеджмента должна обеспечить закрепление выполнения функций налогового производства, за отдельными должностными единицами, и устранить выполнение этими работниками всех не связанных с налоговым производством обязанностей. В результате достижения исключительной аккуратности и точности расчетов с бюджетов, формируется положительный бюджетный рейтинг предприятия. Система бюджетного рейтинга получила широкое распространение за рубежом, данные бюджетного рейтинга используются для характеристики платежеспособности и надежности предприятия одновременно с кредитным рейтингом. В нашей стране работа по системе бюджетного рейтинга проходит этап становления. Для крупных предприятий акционерной формы собственности, которые организуют управление налоговедением, переход на систему бюджетного рейтинга повысит их привлекательность для инвесторов, в случае осуществления заимствований для целей развития на финансовых рынках.

Таким образом, по результатам проведенного анкетного опроса предприятий можно сформулировать следующие выводы.

Большинство руководителей-практиков в полной мере осознает высокую степень важности управления налогами в современных условиях, многие из них предпринимают попытки по его практической организации. Однако, вследствие отсутствия разработанных методик организации корпоративного налогового менеджмента, подобный практический опыт сопряжен с возникновением ошибок, многие исключительно важные вопросы организации корпоративного налогового менеджмента продолжают оставаться нерешенными. В этой связи перспективы практической организации корпоративного налогового менеджмента определяются своевременностью решения ряда теоретических и методологических вопросов.

Литература

- Производственная деятельность в Республике Башкортостан: статистический сборник – Уфа: Башкортостанстат, 2009. – 99 с.

- http://www.r02.nalog.ru/

- http://www.bashkortostan.ru