В статье рассмотрены проблемы оценки стоимости собственных торговых марок. Проведен анализ основных методов оценки стоимости собственных торговых марок.

Ключевые слова: методы оценки, собственные торговые марки.

В России сложилась сложная экономическая ситуация. В конце марта 2016 г. Росстат заявил, что реальные доходы населения (доходы минус обязательные платежи с учетом инфляции) в феврале понизились на 6,9 % по сравнению с аналогичным месяцем 2015 года (в среднем по России). Согласно информации министерства труда и социальной защиты, в 2015 году количество россиян, чьи доходы ниже прожиточного минимума, превысило 19 млн. человек. В действительности их число значительно больше. В Сибирском федеральном округе реальная начисленная заработная плата в 2015 г. снизилась на 9,3 %.

Снижение доходов населения неминуемо влечет за собой и снижение потребления. Федеральная служба государственной статистики представила статистический обзор о социально-экономическом положении Сибирского федерального округа. Сообразно ему оборот розничной торговли в I квартале 2015 г. снизился в товарной массе по сопоставлению с соответствующим периодом 2014 г. на 90,2 % и составил 634,6 млрд. руб. В расчете на душу населения было продано товаров на 32,9 тыс. руб. (в среднем по России — на 43,0 тыс. руб.). Индекс потребительских цен составил 106,6 %, в том числе на продовольственные товары — 108,9 %, непродовольственные товары — 106,4 %, услуги — 103,2 %.

Кроме экономической ситуации понижение потребления влечет и то, что розничные предприятия действуют в территориальной близости друг от друга, предлагая подобные продукты. Потому перед бизнесом остро встал вопрос привлечения клиентов. Образовавшаяся ситуация привела к новому всплеску интереса к собственным торговым маркам (СТМ) со стороны покупателей — ритейлеров и конечных потребителей.

Сетевая торговая марка, собственная торговая марка, или частная марка (англ. private label) — это торговая марка, владельцем которой является предприятие розничной торговли или сеть. Продукт собственных торговых марок выгоднее для потребителей на 25-30 %.

История собственных торговых марок (СТМ) в нашей стране не более 15 лет. Первые в РФ собственные торговые марки возникли в 2001 г. в супермаркетах «Рамстор» и ДТ «Перекресток». Далее СТМ стали выпускать «Дикси», «Лента», «Пятерочка», «Копейка», «Ашан» (вышедший в 2002 г. на российский рынок). На начало 2007 г. доля СТМ в обороте розничных сетевых компаний превышала 6 %, причем количество сетей, продающих продукты под СТМ, выросло более чем вдвое по сравнению с 2003 г. К 2009 году доля таких сетей составила 51 % от их общего количества. В Европе и Америке доля продаж товаров под СТМ достигает 30-40 %, в отдельных сетях доходит до 60-80 % [1].

Наличие собственных торговых марок позволяет ритейлерам: контролировать процесс образования цены; сокращать расходы на продвижение товаров; предлагать диапазон собственных марочных товаров; расширять бренд торговой сети для развития других видов деятельности («зонтичный» бренд), обеспечивая тем самым конкурентоспособность своего предприятия [4].

Почти все российские ритейлеры, сегодня обеспокоены вопросами организации производства и реализации продуктов под СТМ. На наш взгляд, прежде чем приступать к производству товара под собственной торговой маркой, следует оценить стоимость, потенциал СТМ, оценить вероятности получения прибыли и риски возможных убытков [3]. Под стоимостью торговой марки подразумевается объективная и обоснованная плата за передачу ее в собственность или аренду на установленный срок.

В мировой и российской практике существует много методов оценки стоимости СТМ. Данные методы можно разделить на качественные, количественные (финансовые) и комбинированные. Оценка стоимости СТМ с учетом финансовых показателей деятельности компании от их использования, дает более точные, объективные, выраженные в денежном эквиваленте данные [3]. Остановимся подробнее на финансовых методах оценки стоимости СТМ.

Метод «освобождения от роялти» («доходный метод») (the relief from royalty method) подразумевает, что оцениваемая торговая марка принадлежит владельцу на лицензионной основе за определенные процентные отчисления от выручки — роялти (от англ, Royalty). В данном методе допускается, что торговой маркой владеет некая третья сторона и, следовательно, настоящий обладатель обязан выплачивать роялти за право использования. В силу того, что патент на самом деле считается его истинного владельца, ему не нужно платить роялти; отсюда название метода — «освобождение от роялти». Сообразно методу «освобождения от роялти» стоимость СТМ представляет собой текущую стоимость потока будущих платежей по роялти в течение финансового срока службы патента или лицензионного контракта.

Размерроялти устанавливаютсяввидефиксированныхставокв процентах отстоимостичистыхпродажлицензионнойпродукции, еесебестоимости, валовойприбылиилиопределяетсяврасчетенаединицувыпускаемойпродукции. Размер роялти определяется на основании анализа рынка и зависит от многих факторов:объема правовой охраны; объема передаваемых прав использования;объема производства и возможности контролировать выпуск продукции по лицензии; срока использования;размера капиталовложений, необходимых для организации производства продукции по лицензии;зависимости лицензиата в поставках материалов, инструментов, комплектующих деталей для организации производства продукции по лицензии, а также от объема технической помощи со стороны лицензиара в освоении объекта; сложившейся ситуация на рынке и пр.

В мировой практике размер роялти колеблется в пределах от 3 до 10 % выручки за продукцию или услуги, произведенные и проданные с использованием торговой марки.

При использовании этого метода необходимо определить:

– какой поток доходов могла бы генерировать СТМ правообладателю, если бы был заключен лицензионный договор;

– от каких платежей освобождается правообладатель в связи с тем, что ему как собственнику СТМ не нужно платить роялти за право пользования.

Первоначально делается прогноз относительно объема продаж, по которому ожидается выплата роялти. Затем определяется процент ожидаемых выплат роялти путем расчета процентных отчислений от прогнозного объема продаж. Из прибыли от роялти следует вычесть все расходы, связанные с поддержанием торговой марки (организационные, экономические, административные издержки, затраты на маркетинг, на поддержку патента и т.п.). Размер роялти капитализируется, и полученная величина принимается за стоимость собственной торговой марки. Стоимость СТМ можно рассчитать по следующей формуле:

![]()

где С™ –- стоимость торговой марки; Q — общий объем продаж продукта, на который наложена торговая марка; ʎ — размер роялти; СST — расходы, связанные с поддержанием торговой марки за прогнозируемый период..

Метод «преимущество в прибыли» (premium profit). Метод построен на определении полученного ритейлером «преимущества в прибыли», которое возникает в результате обладания собственной торговой маркой. Под преимуществом в прибыли понимается дополнительная прибыль до налогообложения, которую получает ритейлер, реализующее свою продукцию под СТМ, по сравнению с ритейлерами, производящими аналогичную продукцию, но не обладающими СТМ. При отсутствии товара-аналога для определения преимущества может быть взята за основу прибыль, полученная ритейлером от реализации данного типа товара до и после появления торговой марки.

Стоимость собственной торговой марки можно определить как разницу между прибылью, полученной при использовании СТМ, и той прибылью, которую предприятие получает от реализации продукции без использования СТМ. Это ежегодное преимущество в прибыли дисконтируется с учетом предполагаемого времени его получения. Расчет стоимости СТМ можно представить следующей формулой:

![]()

где Р™ — прибыль, получаемая от продажи продукции при наложении на нее торговой марки; Рв — базовая прибыль, получаемая от продукта до периода введения торговой марки или конкурентным аналогом без торговой марки.

Данный метод носит сравнительный характер для конкретной рыночной ситуации и позволяет достоверно оценить рыночную стоимость собственной торговой марки.

Метод «стоимость создания» (earnings basis)основан на определении стоимости создания, разработки и выведения на рынок торговой марки. За оценку стоимости принимается сумма затрат, необходимых для создания актива, с учетом «разумной» прибыли на инвестированный в создание актива капитал.

К комбинированному методу оценки стоимости торговой марки можно отнести метод «суммарной дисконтированной добавленной стоимости». Компанией Brand Finance (США) разработана особая методика расчета ставки дисконта через brendbetaT. Для дисконтирования потока доходов используется ставка дисконта, рассчитанная по формуле:

![]()

где Rf — безрисковая ставка; brendbeta — премия за риск; Rm — среднерыночная ставка доходности.

Безрисковая ставка корректируется с учетом коэффициента, определенного для каждой торговой марки индивидуально. При ее исчислении оцениваются параметры марки по десятибалльной шкале (табл. 1).

Таблица 1

Оценка параметров СТМ

|

Показатель |

Значение |

|

Время действия на рынке |

0-10 |

|

Уровень сбыта |

0-10 |

|

Доля рынка |

0-10 |

|

Позиция на рынке |

0-10 |

|

Уровень роста продаж |

0-10 |

|

Ценовая надбавка |

0-10 |

|

Эластичность цены |

0-10 |

|

Маркетинговая поддержка |

0-10 |

|

Эффективность рекламы |

0-10 |

|

Сила товарной марки |

0-10 |

|

Итого |

0-100 |

При расчете brendbeta методом экспертных оценок определяется рейтинг торговой марки (табл. 2). Каждой торговой марке получается рейтинг в интервале от 0 до 100 баллов. Чем сильнее бренд, тем выше его индекс значимости.

Таблица 2

Рейтинг СТМ

|

Оценка |

Рейтинг |

|

91-100 |

ААА |

|

81-90 |

АА |

|

71-80 |

А |

|

61-70 |

ВВВ |

|

51-60 |

ВВ |

|

41-50 |

В |

|

31-40 |

ССС |

|

20-30 |

СС |

|

11-20 |

С |

|

0-10 |

D |

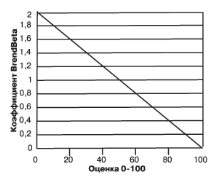

Чем ближе к 100 баллам значение торговой марки, тем более безрисковой она считается и должна дисконтироваться по безрисковой ставке. Оценка 0 означает наивысшую ставку дисконта с удвоением той надбавки, что была сделана к безрисковой ставке заимствования (рис. 1).

Рис. 1. График распределения безрисковой ставки

Вrendbeta определяется путем умножения 2-0,02 на балл индекса значимости СТМ. Таким образом, к безрисковой ставке дисконтирования прибавляется премия за риск, рассчитанная путем умножения премии за риск на коэффициент brendbetaT, соответствующий оценке (рейтингу) СТМ.

Проведение оценки стоимости СТМ является сложным и трудоемким процессом. Ни один из существующих методов оценки стоимости СТМ не является безупречным и критикуется специалистами в области маркетинга и экономики. Однако, чтобы компания смогла распорядиться своим активом необходимо систематически проводить оценку стоимости СТМ.

Так же знание стоимости СТМ позволит разработать программу увеличения ее ценности, включающую маркетинговые мероприятия, а именно: визуальную айдентику СТМ; мероприятия мерчендайзинга, сейлз-промоушна; позиционирование торговой сети для конечного потребителя и пр.

Работа с СТМ должна носить не разовый, а плановый и систематический характер, т. к. она является эффективным маркетинговым инструментом, позволяющим усилить приверженность потребителей к ретейлеру и, как следствие, увеличивать его прибыль.

Литература:

- Сарычева Е.Н., Бакаева В.В. Проблемы и перспективы брендинга в ритейле // Российское предпринимательство. – 2008. – Т. 7. – № 1. – С. 141.

- Скоробогатых И.И., Чиняева Д.А. Сравнительный анализ существующих методик оценки стоимости торговых марок // Маркетинга в России и за рубежом.– 2003. – №4-5. – С. 32-43.

- Харламова И.Ю. Интегрированный подход к маркетинговым коммуникациям // Современные тенденции в экономике и управлении: новый взгляд. – 2010. –№ 6. – С. 110-114.

- Харламова И.Ю., Сарычева Е.Н. Позиционирование организации сферы услуг // Научное обозрение. – 2013. –№ 5. – С. 180-184.