The relevance of the term is provided by the concept of business valuation — it is a calculation and a justification of company’s cost for the definite date. Every transaction of merge and absorption can be done after the business cost valuation only, including the effect definition of merge synergy of two companies. The mentioned procedure is done both by specialists of the absorbing company and by the shareholders of absorbed company (to avoid of being a defeated party).

The aim of the scientific research is to define a feature used for cost valuation of consulting companies, and identification of the most suitable method of cost estimation for consulting companies.

The object of the research is a business activity of a consulting company, and a subject is a market-based approach to business valuation.

This article will help specialists to choose the more suitable method for company cost valuation. The consulting company Accenture is considered as an example. Its cost was calculated by three methods: profitable, comparative and expensive. Based on calculation the most suitable method has been chosen.

The proof of inexpediency of using the expensive method for consulting company cost valuation is one of the main result of the research.

Keywords: business value, consulting company value, business valuation, consulting company valuation.

Введение. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. В процессе осуществления сделок необходимость в оценке появляется в двух случаях. Это, во-первых, инвестиционная оценка, определяемая специалистами поглощающей компании. В процессе такого анализа может быть решена такая непростая задача, как оценка эффекта синергии, иными словами, решение вопроса о том, насколько предполагаемая сделка по слиянию влияет на стоимость.

Другим типом оценки является оценка своей компании акционерами поглощаемой компании, которые заинтересованы в том, чтобы не оказаться в итоге слияния проигравшей стороной. Для этого они оценивают рыночную стоимость компании.

Консалтинг — это полный или частичный аутсорсинг бизнес-процессов (Business Process Outsourcing, BPO) в интеллектуальной деятельности клиента. В общем смысле понятие аутсорсинга бизнес-процессов заключается в передаче на полное попечение внешней фирме базовых бизнес-процессов компании.

Процесс консалтинга — это интеллектуальное производство и наукоемкий процесс. Консалтинговые услуги осуществляют профессионалы и специализированные консультативные (консалтинговые) фирмы, которые ценятся за их высокий профессионализм, объективность и независимость, неординарную оценку ситуаций и нестандартность рекомендаций.

Объектом исследования стала предпринимательская деятельность консалтинговых компаний, а предметом соответственно, рыночный подход к оценке бизнеса.

Целью исследования в данной статье является оценка стоимости консалтинговых компаний. Основная идея заключается в выборе наиболее подходящего метода для оценки стоимости компании. Предположительно, затратный метод использовать нецелесообразно, поскольку в консалтинговых компаниях основным источником дохода является не оборудование, а персонал, не учитываемый в чистых активах, соответственно не принимаемый во внимание при расчете затратным методом.

Методология. В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода.

При расчете методом доходного подхода (методом дисконтирования денежных потоков) прогнозируются потоки от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Расчет в статье будет происходить по методу стоимости чистых активов. Базовой формулой в имущественном (затратном) подходе является:

Собственный капитал = Активы — Обязательства

При расчете сравнительным подходом был выбран метод сделок, так как компания не является акционерной и проанализировать акции невозможно. Однако была найдена информация по совершенным сделкам с компаниями с аналогичной сферой деятельности.

Результаты.

- Первоначально рассмотрим сравнительный подход к оценке стоимости консалтинговой компании ООО «Аксенчер».

В сфере оказания консалтинговых услуг сделки купли-продажи бизнеса происходят довольно редко и детали сделки носят конфиденциальный характер. В следствие чего о ценовом аспекте сделки можно узнать только из опубликованных статей и прочих источников информации.

В качестве аналогов были взяты компании ЗАО «Стратеджи Партнерс Групп» и ЗАО «Интеркомп».

ЗАО «Интеркомп» оказывает консультационные услуги в области бухгалтерского учета, аудита, юридического права, а также консультирование по вопросам коммерческой деятельности и управления.

В 2013 году ЗАО «Интеркомп» была полностью выкуплена компанией ООО «Эльбрус капитал». Так как точные данные не разглашаются и информация является конфиденциальной, воспользуемся мнением экспертов, опубликованным в статье Газеты «Коммерсант» [4]. Стоимость сделки по приобретению двух компаний ЗАО «Интеркомп» и ООО «Интеркомп Аутсорсинг» по оценке экспертов составила 1,2–2 млрд руб. По данным базы «СПАРК-Интерфакс», выручка ЗАО «Интеркомп» и ООО «Интеркомп Аутсорсинг» в 2012 году составила 540,2 млн и 486,7 млн руб., чистая прибыль — 18,5 млн и 3,5 млн руб. соответственно. Выберем среднее значение сделки по мнению экспертов — 1,6 млрд. руб. Рассчитаем стоимость одной компании ЗАО «Интеркомп» пропорционально годовой выручке — 841,8 млн. руб.

ЗАО «Стратеджи Партнерс Групп» оказывает консультационные услуги в области управленческого и финансового консалтинга, а также консультирование по вопросам коммерческой деятельности и управления.

В 2010 году (06.07.2010) ОАО «Сбербанк России» приобрел контрольный пакет акций ЗАО «Стратеджи Партнерс Групп». Доля Сбербанка РФ в уставном капитале компании составила 74,75 %, говорится в материалах банка. Ценовой аспект сделки также является секретным, поэтому в качестве определения стоимости будем опираться на статью в газете «Ведомость» [3], в которой управляющий партнер Strategy Partners Александр Идрисов рассказывает о преимуществах сделки с ОАО «Сбербанк России» и комментирует расчет стоимости консалтинговой компании. По его мнению консалтинговые компании принято оценивать в диапазоне 1–1,1 от годовой выручки. Поскольку ЗАО «Стратеджи Партнерс Групп» была зарегистрирована в 2010 году при реорганизации из ООО «Про-инвест-консалтинг» данных по отчетности за 2009 год нет. Также нет сведений по бухгалтерской отчетности о ликвидированной в 2009 году ООО «Про-инвест-консалтинг». Однако проанализировав данные из имеющихся отчетностей можно сделать вывод о том, что структура баланса остается неизменной. В связи с этим существует возможность для анализа взять год с выручкой, которая соответствует заявленной по 2009 году. В Газете «Коммерант» была опубликована статья с информацией по сделке между ОАО «Сбербанк России» и ЗАО «Стратеджи Партнерс Групп» в которой утверждается, что в 2009 году выручка компании, по ее собственным данным, составила $12 млн. Наиболее схожим по выручке годом является 2011. Предполагаемая стоимость составит 1,1 от годовой выручки.

В качестве мультипликаторов были взяты: Капитализация / Годовая выручка, Капитализация / Чистая прибыль, Капитализация / Балансовая стоимость, Капитализация / Прибыль до налогообложения, Капитализация / Чистые оборотные средства, Капитализация / Основные средства

Таблица 1

Расчет стоимости компании ООО «Аксенчер» сранительным методом

|

Мультипликаторы |

ЗАО «Стратеджи Партнерс Групп» |

ЗАО «Интеркомп» |

Среднее значение |

Показатель ООО «Аксенчер», тыс руб |

Капитализация ООО «Аксенчер»", тыс руб |

|

Р/AR (цена/годовая выручка) |

1,10 |

1,37 |

1,23 |

323 316,00 |

398 834,97 |

|

Р/NP(цена/чистая прибыль) |

- |

- |

|

|

|

|

Р/BV (цена/балансовая стоимость) |

1,71 |

4,98 |

3,35 |

269 769,00 |

902 387,48 |

|

Р/ЕВТ (цена/прибыль до налогообложения) |

- |

- |

|

|

|

|

P/NCA(Цена/чистые оборотные средства) |

6,62 |

13,00 |

9,81 |

198 106,00 |

1 942 931,02 |

|

P/A(Цена/основные средства) |

4,86 |

24,68 |

14,77 |

10 235,00 |

151 156,89 |

|

|

Среднее значение |

848 827,59 | |||

- Рассмотрим доходный метод (метод дисконтирования денежного потока) при расчете стоимости компании

Прогнозирование денежного потока начинается с прогнозирования отчёта о прибылях и убытках, конечной целью которого является определение величины чистой прибыли.

В качестве перехода от чистой прибыли к денежному потоку буду использовать денежный поток в расчете на собственный капитал.

Весь срок прогнозируемой деятельности предприятия следует разделить на два периода: прогнозный и постпрогнозный (остаточный).

В данном случае в качестве прогнозного периода будет взято 4 года, т. к. экономика недостаточно стабильна.

Таблица 2

Ретроспективные данные по выручке ООО «Аксенчер»

|

Наименование показателя |

2013 г. |

2012 г. |

|

Выручка от основной деятельности, тыс. руб. |

323355,75 |

321063,95 |

Согласно прогнозам Минэкономразвития от 31.01.2015 по инфляции в 2015, а также прогноза от экспертов АПЭКОН на 2016,2017 года инфляция составит:

Таблица 3

Прогнозируемая инфляция

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

|

прогноз | ||||

|

Инфляция (ИПЦ) за период, прирост цен, % |

11,4 |

12,2 |

10,2 |

9,2 |

Спрогнозируем выручку ООО «Аксенчер» на период до 2017 года исходя из условий:

Таблица 4

Прогноз Выручки ООО «Акченчер» на период до 2017 года

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка от основной деятельности, тыс. руб. |

323355,75 |

360218,31 |

404164,94 |

445389,77 |

486 365,63 |

Прогноз затрат проведем исходя из темпов прироста инфляции.

Таблица 5

Прогноз затрат ООО «Акченчер»

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Себестоимость продукции, работ, услуг |

248854,59 |

277224,02 |

311045,35 |

342771,97 |

374307,00 |

Исходя из рассчитанных данных спрогнозируем чистую прибыль. Налог на прибыль составляет 20 %.

Таблица 6

Прогноз чистой прибыли

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка от основной деятельности |

323355,75 |

360218,31 |

404164,94 |

445389,77 |

486365,63 |

|

Себестоимость продукции, работ, услуг |

248854,59 |

277224,02 |

311045,35 |

342771,97 |

374307,00 |

|

Прибыль до налогообложения |

74501,16 |

82994,29 |

93119,59 |

102617,79 |

112058,63 |

|

Налог на прибыль |

14900,23 |

16598,86 |

18623,92 |

20523,56 |

22411,73 |

|

Чистая прибыль |

59600,93 |

66395,43 |

74495,68 |

82094,23 |

89646,90 |

Для расчета ставки дисконта используем кумулятивный метод построения, основанный на экспертной оценке рисков. Концепция исходит из того, что вследствие риска, связанного с получением доходов, ставка дисконта должна превышать безрисковую доходность, т. е. обеспечивать премию за риск инвестирования в оцениваемое предприятие. В качестве безрисковой ставки используем средневзвешенную процентную ставку по привлеченным депозитам предприятий на срок более 1 года. Среднее значение данной ставки 10 %. Далее определяем премию за риск.

По каждому из рисков назначим премию от 0 % (риск отсутствует) до 5 % (риск максимально возможный).

Таблица 7

Расчет премии за риск

|

Руководящий состав, качество управления |

0,00 % |

Независимость от одной ключевой фигуры, наличие управленческого резерва |

|

Размер предприятия |

3,00 % |

Компания средних размеров |

|

Финансовая структура (источники финансирования компании) |

0,00 % |

У компании на конец 2013 года заемного капитала не было |

|

Товарная и территориальная диверсификация |

2,00 % |

Широкий ассортимент оказываемых консалтинговыемых услуг (IT стратегия, управленческий консалтинг), территориальные границы рынка сбыта: внешний, региональный, местный |

|

Диверсификация клиентуры |

3,00 % |

Форма рынка, на котором действует компания с позиции спроса: много или несколько (до пяти) потребителей-потребители в основном крупные компании-несколько (не более 10) есть временные проекты, несколько долгосрочных на аутсорсинге, незначительная (значительная) доля в объеме продаж- высокая конкуренция |

|

Уровень и прогнозируемость прибылей |

2,00 % |

Наличие (отсутствие) информации за последние несколько (три — пять) лет о деятельности компании, необходимой для прогнозирования. Однако в 2013 году произошла реорганизация и в ООО «Аксенчер» перешли проекты из МПК Аксенчер ПЛС, поэтому необходимы корректировки |

|

Прочие риски |

0,00 % |

|

|

Итого ставка дисконта |

20,00 % |

|

Рассчитаем текущую стоимость денежного потока

Таблица 8

Расчет стоимость денежного потока

|

Год |

Денежный поток, тыс. руб. |

|

2014 |

55 329,53 |

|

2015 |

62 079,73 |

|

2016 |

68 411,86 |

|

2017 |

74 705,75 |

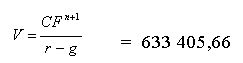

В постпрогнозный период экономика должна стабилизироваться и деятельность компании, зависящая от экономики также будет стабильна

Модель гордона

Темп роста денежного потока в постпрогнозный период равен средней арифметической инфляции за предыдущие 5 лет (2009–2013) = 7,34 %

Итого стоимость компании = 893932,53 тыс руб

- Расcчитаем стоимость консалтинговой компании ООО «Аксенчер» затратным методом. Метод основан на определении суммы затрат, необходимых для воспроизводства или замещения объекта оценки с учётом его физического и морального износа.

Расчёты по методу чистых активов при оценке действующего предприятия выполняются по обобщенной формуле:

Сп = Ар — От, где Сп — стоимость предприятия (собственного капитала); Ар — рыночная стоимость активов; От — текущая стоимость долговых обязательств.

Стоимость предприятия зависит от того, какой экономический потенциал накоплен им в предыдущий период производственно-хозяйственной, коммерческой и инвестиционной деятельности. Важнейшей характеристикой этого потенциала является стоимость его активов.

Все фигурирующие в составе затратного подхода методы основываются на использовании одной информационной базы — баланса предприятия, в котором содержатся все необходимые данные об активах.

Расчет стоимости

Таблица 9

Данные для расчета и итоговая величина стоимости компании ООО «Аксенчер» затратным методом

|

|

2013 г. |

|

Внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса |

10236,26 |

|

нематериальные активы |

0,00 |

|

основные средства |

6 996,86 |

|

незавершенное строительство |

0,00 |

|

доходные вложения в материальные ценности |

0,00 |

|

отсроченные налоги |

3239,40 |

|

долгосрочные финансовые вложения |

0,00 |

|

прочие внеоборотные активы |

0,00 |

|

Оборотные активы, отражаемые во втором разделе бухгалтерского баланса |

259565,91 |

|

запасы |

0,00 |

|

налог на добавленную стоимость по приобретенным ценностям |

|

|

дебиторская задолженность |

102076,55 |

|

краткосрочные финансовые вложения |

|

|

денежные средства |

157084,31 |

|

прочие оборотные активы |

405,05 |

|

Итого активов |

269802,17 |

|

|

|

|

В состав пассивов, принимаемых к расчету, включаются: |

61435,55 |

|

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства |

0,00 |

|

краткосрочные обязательства по займам и кредитам |

|

|

кредиторская задолженность |

45238,56 |

|

задолженность участникам (учредителям) по выплате доходов |

|

|

резервы предстоящих расходов |

16196,99 |

|

прочие краткосрочные обязательства |

|

|

Итого стоимость |

208366,62 тыс. руб |

Мы видим, что результат при расчете стоимости затратным методом, отличается от результатов других методов в несколько раз. На основании этого можно сделать вывод, что расчет затратным методом стоимости консалтинговых компаний является некорректным и не рекомендован к использованию.

В качестве доказательства были расчитаны аналогичным методом стоимость консалтинговых компаний, чью стоимость сделки мы уже знаем (ЗАО «Стратеджи Партнерс Групп», ЗАО «Интеркомп»). Результаты оказались схожими, стоимость, рассчитанная затратным методом оказалась ниже фактической в несколько раз.

Мы можем сделать вывод, что стоимость консалтинговых компаний не рекомендовано расчитывать затратным методом.

Причин несколько:

- Основной рабочей силой являются не основные средства, а персонал, который не отражается в стоимости чистых активов.

- На стоимость консалтинговой компании сильное влияние оказывает стоимость бренда, которое также не учитывается при стандартном расчете затратным методом.

Также некорректно было бы производить расчет стоимости консалтинговых компаний доходным методом (методом сделок) из-за конфиденциальности информации по совершенным сделкам.

Литература:

- Грязнова А. Г., Оценка бизнеса [Текст]/ А. Г. Грязнова, М. А. Федорова. — Москва: Финансы и статистика, 2009. — 736 с.

- Коупленд, Т., Стоимость компании: оценка и управление [Текст]/ Т. Коупленд,. Т. Колер, Д. Мурин. — Москва: Олимп-бизнес, 2003. — 565 с.

- Милов, Григорий. Сбербанк приобрел себе консультанта: Сбербанк стал мажори-тарным акционером российской консалтинговой компании Strategy Partners, созда-тели которой надеются с его помощью увеличить клиентскую базу и выкупить контроль через пять лет [Электронный ресурс] Г. Милов, Н. Аскер-заде. — Элек-трон. журн. — Ведомости, 2010. — Режим доступа http://www.vedomosti.ru/finance/articles/2010/07/07/sberbank-priobrel-sebe-konsultanta, свободный.

- Рожков, Роман. Эльбрус Капитал приобрел кадровый резерв: Фонд купил компа-нию Intercomp [Электронный ресурс] Р. Рожков. –Электрон. журн. — Коммер-сантъ, 2013. — Режим доступа http://www.kommersant.ru/doc/2331450, свободный

- Царев, В. В. Оценка стоимости бизнеса [Текст]: учебник для вузов/ В. В. Царев, А. А. Кантарович.– Москва: ЮНИТИ-ДАНА, 2012. — 575 с.