Авторами представлены результаты проведенного на примере Калининградской области исследования динамики налоговой нагрузки и выявление факторов налоговых рисков по видам экономической деятельности. Расчеты проводились на основе данных о поступивших в бюджет региона налогах и сборах (за исключением таможенных платежей).

Ключевые слова: Калининградская область; налоговая нагрузка; налоговые риски.

Развитие налоговой системы страны вызывает постоянные противоречия между бизнесом и государством в вопросах налогообложения. Трудно найти решения, которые удовлетворяли бы обе стороны. Россия стремится построить налоговую систему, которая, с одной стороны, будет обеспечивать потребности государства в своих расходах, а с другой – увеличивать стимулы для налогоплательщиков, побуждая их к активной предпринимательской деятельности и постоянному поиску путей повышения эффективности своей финансово-хозяйственной деятельности. Поэтому показатель налоговой нагрузки на налогоплательщика можно рассматривать, в том числе, как индикатор качества налогового администрирования. В Калининградской области, в связи с ее статусом Особой экономической зоны, этот вопрос является особенно актуальным, особенно в силу того, что данный статус будет в скором времени утрачен.

Прежде всего, необходимо разобраться с самим понятием налоговой нагрузки. С. Аксенов определяет налоговую нагрузку как показатель совокупного воздействия налогов на экономику страны в целом, отдельный хозяйствующий субъект или иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера [1, с. 75].

В данном исследовании расчеты проводились на основе данных о поступивших в бюджет Калининградской области налогах и сборах (за исключением таможенных платежей). Цель данной научной работы – проанализировать динамику налоговой нагрузки и выявить факторы налоговых рисков по отдельным видам экономической деятельности в Калининградской области.

С понятием налоговой нагрузки тесно связано понятие налоговых рисков. Налоговые и таможенные органы трактуют его как вероятность несоблюдения налогоплательщиком налогового и таможенного законодательства [1, с. 124]. Обобщая экономическую, финансовую и правовую природу налоговых рисков, С. Аксенов определяет их как вероятность возникновения в процессе налогообложения для субъекта налоговых правоотношений финансовых и других потерь, вызванных изменением, несоблюдением, незнанием налогового законодательства, а также его недостаточной правовой проработкой.

В качестве субъекта, несущего налоговые риски, в данном исследовании принимаются налогоплательщики, относящиеся к разных видам экономической деятельности.

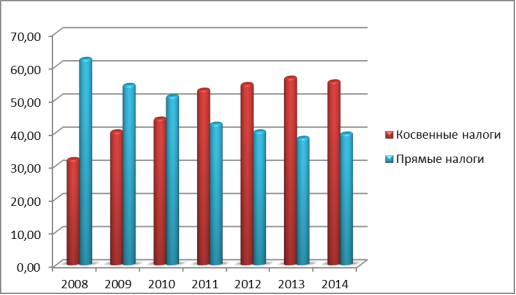

Итак, рассмотрим динамику соотношения прямых и косвенных налогов, поступающих в бюджет Калининградской области, за 2008-2014 годы (рисунок 1). Это соотношение считается оптимальным, если доля прямых налогов превышает долю косвенных.

%

Рис. 1. Динамика структуры прямых и косвенных налоговых поступлений Калининградской области, %.

Рассмотрев диаграмму, можно заметить тенденцию снижения доли прямых налогов и рост доли косвенных. Причем с 2008 года по 2010 год доля прямых налогов преобладала. А в 2008 году преобладание доли прямых налогов было абсолютным. Это может быть следствием того, что к тому времени еще сохранялось влияние предыдущего периода, несмотря на наступление кризиса. А к настоящему времени не закончилось влияние кризисных явлений 2008 года при одновременном наступлении нового кризиса.

Налоговая нагрузка в целом по области за каждый год исчислялась по формуле 1.

![]() (1)

(1)

где:

![]() - поступления налогов в бюджет области за i-й год;

- поступления налогов в бюджет области за i-й год; ![]() - ВРП региона в i-м году.

- ВРП региона в i-м году.

Для оценки этого показателя по формуле 1 была рассчитана налоговая нагрузка по Калининградской области и Северо-Западному федеральному округу. Сопоставив эти данные, можно сделать выводы о том, является ли налоговая нагрузка по Калининградской области низкой или высокой. Результаты расчетов представлены в таблице 1.

Таблица 1

Налоговая нагрузка по Калининградской области и Северо-Западному федеральному округу за 2008-2014 гг.

|

Год |

Калининградская область |

Северо-Западный федеральный округ | ||||

|

Поступления налогов, тыс. р. |

ВРП, тыс. р. |

НН, % |

Поступления налогов, тыс. р. |

ВРП, тыс. р. |

НН, % | |

|

2008 |

43 238 657 |

179266700 |

24,12 |

887 024 489 |

3390581148 |

26,16 |

|

2009 |

38 721 233 |

169519600 |

22,84 |

705 060 527 |

3416838508 |

20,63 |

|

2010 |

50 642 175 |

195749100 |

25,87 |

835 105 540 |

3939932277 |

21,20 |

|

2011 |

67 654 789 |

241004800 |

28,07 |

1 061 398 784 |

4779429858 |

22,21 |

|

2012 |

78 934 873 |

265361200 |

29,75 |

1 128 677 119 |

5236469488 |

21,55 |

|

2013 |

84 896 357 |

277362600 |

30,61 |

1 284 236 841 |

5569759003 |

23,06 |

|

2014 |

94 384 773 |

314524556 |

30,01 |

1 469 270 121 |

5645396012 |

26,03 |

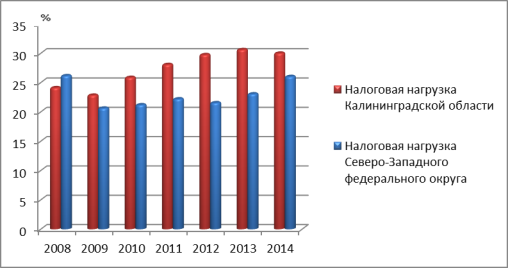

Налоговая нагрузка по Калининградской области в целом выше, чем по всему Северо-Западному округу. Если учитывать тот факт, что область является Особой экономической зоной, то полученные значения налоговой нагрузки слишком высоки. Это не только указывает на довольно высокие налоговые риски в Калининградской области, но и на то, что создаются стимулы для ухода «в тень». Наглядно результаты расчетов видны на рисунке 2.

Налоговая нагрузка Калининградской области лишь в 2008 году была ниже налоговой нагрузки по Северо-Западному федеральному округу в целом. Далее она неуклонно росла, в 2014 году немного снизилась, все же до сих пор превышая налоговую нагрузку соответствующего федерального округа.

Налоговая нагрузка распределяется неравномерно по отдельным видам экономической деятельности. Данный факт отражает таблица 2. Полученные значения были рассчитаны по формуле, аналогичной формуле 1, исходя из налогов, уплаченных представителями каждого вида деятельности, и их вклада в общий ВРП Калининградской области [2].

Рис. 2. Динамика налоговой нагрузки по Калининградской области и Северо-Западному федеральному округу за 2008-2014 гг.

Таблица 2

Распределение налоговой нагрузки Северо-Западного федерального округа и Калининградской области по отдельным видам экономической деятельности за 2008-2014 гг.

|

Вид экономической деятельности |

Субъект |

Налоговая нагрузка на основные виды деятельности, % | ||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 | ||

|

Гостиницы и рестораны |

Северо-Западный федеральный округ |

1,1 |

1,0 |

1,1 |

1,0 |

1,1 |

1,1 |

1,0 |

|

Калининградская область |

0,9 |

0,9 |

1,1 |

1,0 |

0,9 |

0,7 |

0,5 | |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

Северо-Западный федеральный округ |

5,4 |

6,0 |

5,6 |

5,1 |

5,7 |

5,9 |

6,0 |

|

Калининградская область |

6,8 |

8,0 |

7,5 |

6,8 |

8,0 |

8,4 |

8,8 | |

|

Добыча полезных ископаемых |

Северо-Западный федеральный округ |

6,9 |

7,1 |

7,7 |

7,6 |

7,0 |

7,1 |

7,3 |

|

Калининградская область |

8,6 |

7,3 |

5,9 |

5,7 |

4,8 |

4,3 |

4,2 | |

|

Здравоохранение и предоставление социальных услуг |

Северо-Западный федеральный округ |

4,5 |

5,0 |

4,6 |

4,6 |

4,8 |

5,3 |

5,5 |

|

Калининградская область |

4,3 |

4,8 |

4,2 |

4,3 |

4,5 |

5,0 |

5,2 | |

|

Обрабатывающие производства |

Северо-Западный федеральный округ |

22,6 |

21,5 |

21,5 |

22,4 |

21,3 |

19,9 |

19,6 |

|

Калининградская область |

18,0 |

16,5 |

17,0 |

20,9 |

22,2 |

22,9 |

22,8 | |

|

Образование |

Северо-Западный федеральный округ |

3,3 |

3,8 |

3,4 |

3,2 |

3,3 |

3,7 |

3,4 |

|

Калининградская область |

3,4 |

3,8 |

3,1 |

3,1 |

3,2 |

3,6 |

3,7 | |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

Северо-Западный федеральный округ |

10,5 |

11,3 |

11,9 |

12,1 |

13,1 |

13,3 |

13,4 |

|

Калининградская область |

8,5 |

11,5 |

10,7 |

15,9 |

17,6 |

16,7 |

16,5 | |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

Северо-Западный федеральный округ |

16,0 |

15,1 |

14,2 |

14,9 |

13,8 |

15,3 |

15,7 |

|

Калининградская область |

19,6 |

20,8 |

21,4 |

16,3 |

13,2 |

14,0 |

14,4 | |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

Северо-Западный федеральный округ |

2,0 |

1,9 |

1,6 |

1,5 |

1,6 |

1,8 |

1,7 |

|

Калининградская область |

2,2 |

2,2 |

1,5 |

1,2 |

1,3 |

1,5 |

1,5 | |

|

Производство и распределение электроэнергии, газа и воды |

Северо-Западный федеральный округ |

4,0 |

4,5 |

4,5 |

4,4 |

4,0 |

4,1 |

4,0 |

|

Калининградская область |

2,4 |

2,3 |

2,6 |

3,4 |

3,3 |

3,3 |

3,2 | |

|

Транспорт и связь |

Северо- Западный федеральный округ |

12,1 |

11,2 |

11,1 |

11,1 |

11,8 |

12,1 |

11,9 |

|

Калининградская область |

9,2 |

6,6 |

10,7 |

7,8 |

7,5 |

8,1 |

8,3 | |

|

Рыболовство, рыбоводство |

Северо-Западный федеральный округ |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

Калининградская область |

1,1 |

1,6 |

2,1 |

1,9 |

1,3 |

1,2 |

1,2 | |

|

Сельское хозяйство, охота и лесное хозяйство |

Северо-Западный федеральный округ |

2,4 |

2,4 |

2,6 |

2,4 |

2,1 |

2,0 |

2,2 |

|

Калининградская область |

4,8 |

5,8 |

5,1 |

4,8 |

4,6 |

4,3 |

4,2 | |

|

Строительство |

Северо-Западный федеральный округ |

8,2 |

8,1 |

9,0 |

8,5 |

9,2 |

7,4 |

7,2 |

|

Калининградская область |

10,1 |

7,7 |

7,0 |

6,8 |

7,2 |

5,7 |

5,2 | |

|

Финансовая деятельность |

Северо-Западный федеральный округ |

0,3 |

0,4 |

0,5 |

0,5 |

0,5 |

0,3 |

0,4 |

|

Калининградская область |

0,1 |

0,2 |

0,1 |

0,1 |

0,4 |

0,3 |

0,3 | |

Для сравнительной оценки налоговой нагрузки на каждый вид деятельности точно такой же расчет проводился по тем же видам деятельности по Северо-Западному федеральному округу. Как показывают расчеты, основная часть налоговой нагрузки в расчете по отдельным видам экономической деятельности как в Северо-Западном федеральном округе, так и в Калининградской области, приходится на:

1) обрабатывающие производства (в Северо-Западном регионе 19,6 процента, в Калининградской области 22,8 процента);

2) операции с недвижимым имуществом(в Северо-Западном регионе 13,4 процента, в Калининградской области 16,5%);

3) оптовую и розничную торговлю, ремонт автотранспортных средств(в Северо-Западном регионе 15,7 процента, в Калининградской области 14,4 процента).

Незначительная налоговая нагрузка приходится на финансовую деятельность, гостиницы и рестораны, рыболовство и рыбоводство и другие.

Но так как Калининградская область с 2016 года теряет статус Особой экономической зоной, то показатели налоговой нагрузки изменятся. Многим субъектам станет либо не выгодно заниматься экономической деятельностью, и они уйдут с рынка, либо они станут уходить от налогов.

Как известно, налоговая нагрузка является одним из важнейших показателей факторов налоговых рисков. [1, с.360].

Классификация факторов налоговых рисков представлена в таблице 3.

Таблица 3

Факторы налоговых рисков

|

Классификационный признак |

Факторы |

Характеристика фактора |

|

Источник возникновения |

внутренние |

|

|

внешние |

| |

|

Действие субъекта |

систематические |

|

|

несистематические |

| |

|

Возможность предвидения |

предсказуемые |

|

|

непредсказуемые |

|

Недостаточно продуманные и обоснованные действия государства являются внешними факторами для возникновения налоговых рисков налогоплательщиков Калининградской области и Северо-Западного федерального округа в целом. При условии высокой налоговой нагрузки эти действия вынуждают налогоплательщиков для выживания минимизировать свои налоговые обязательства перед государством, что уже упоминалось выше.

Для Калининградской области как субъекта налогового риска наиболее серьезным фактором риска является такой внешний фактор, как изменение законодательства. С завершением действия Закона об Особой экономической зоне в Калининградской области условия ведения экономической деятельности в нашей области станут неблагоприятными. Чтобы в какой-то степени нивелировать последствия этого события, хозяйствующим субъектам придется поменять подход к налоговому планированию. Только это поможет экономическим субъектам снизить налоговый риск.

Литература:

- Аксенов С., Битюкова Л. Налоги и налогообложение: учебник. – Региональный финансово-экономический институт. Курск, 2010. 356с.

- Единая межведомственная информационно-статистическая система // Официальный источник статистической информации. 2015. URL: http://www.fedstat.ru/indicators/start.do (Дата обращения 29.08.2015)

- КонсультантПлюс// Официальный источник статистической информации. 2015. URL:https://www.consultant.ru/law/podborki/nalogovaya_nagruzka_po_nalogu_na_pribyl/ (Дата обращения 30.08.2015)

1