Анализ состояния и развития рынка банковского кредитования населения в РФ на современном этапе

Автор: Льянова Луиза Микаиловна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №5 (16) ноябрь 2018 г.

Дата публикации: 29.10.2018

Статья просмотрена: 4775 раз

Библиографическое описание:

Льянова, Л. М. Анализ состояния и развития рынка банковского кредитования населения в РФ на современном этапе / Л. М. Льянова. — Текст : непосредственный // Вопросы экономики и управления. — 2018. — № 5 (16). — С. 17-21. — URL: https://moluch.ru/th/5/archive/105/3599/ (дата обращения: 27.04.2024).

В статье представлен анализ состояния и развития рынка банковского кредитования населения в РФ. Рассмотрена динамика рынка банковского кредитования населения в РФ, а именно: качественные и количественные характеристики изменений, факторы их определяющие, процентные ставки, виды предлагаемых услуг.

Ключевые слова: кредит, банковское кредитование населения, задолженность, процентная ставка.

Кредит является одним из основных условий экономического развития страны на современном этапе развития экономики, а также основной и неотъемлемой составляющей экономического роста, это все обуславливает формирование системы кредитования населения.

Дальнейшее развитие кредитования физических лиц с неприемлемо высокими процентными ставками и неограниченное увеличение ссудной задолженности граждан РФ в условиях мировой экономической нестабильности и развития кризисных ситуаций может привести к нарушению социально-экономической стабильности в обществе. Доказательством тому является тот факт, что на протяжении анализируемого периода 2011–2015 гг. темпы роста денежных доходов постоянно снижались. При этом темпы роста ссудной задолженности превысили темпы роста ВВП и денежных доходов населения (Таблица 1).

Таблица 1

Динамика валового внутреннего продукта, денежных доходов икредитов населения в 2011–2017гг.

|

Показатель |

01.01.12 |

01.01.13 |

01.01.14 |

01.01.15 |

01.01.16 |

01.01.17 |

01.01.18 |

|

|

Валовой внутренний продукт (ВВП) (млрд.руб.) |

60 282,5 |

68 163,9 |

73 133,9 |

79 199,7 |

83 387,2 |

86 148,6 |

92 037,2 |

|

|

Темпы прироста ВВП, в % |

7,7 |

13,1 |

7,3 |

8,3 |

5,3 |

3,3 |

6,8 |

|

|

Денежные доходы населения (млрд.руб.) |

35 648,7 |

39 903,7 |

44 650,4 |

47 920,6 |

53 525,9 |

54 117,7 |

55 466,6 |

|

|

Темпы прироста денежных доходов населения, в % |

9,7 |

11,9 |

11,9 |

7,3 |

11,7 |

1,1 |

2,5 |

|

|

Кредиты и прочие средства, предоставленные физ. лицам, включая просроченную задолженность (млрд. руб.) |

5 550,9 |

7 737,1 |

9 957,1 |

11 329,5 |

10 684,3 |

10803,9 |

12173,7 |

|

|

Темпы прироста кредитов и прочих средств, предоставленных физ. лицам, в % |

35,9 |

39,3 |

28,9 |

13,8 |

-5,7 |

1,1 |

12,7 |

|

|

в % к ВВП |

9,2 |

11,4 |

13,6 |

14,3 |

12,8 |

12,6 |

13,2 |

|

|

в % к денежным доходам населения |

15,6 |

19,4 |

22,3 |

23,6 |

20,0 |

20,0 |

22,3 |

|

Так, в 2012 году увеличение темпов прироста ВВП составило всего 1,2 %. При этом темпы прироста денежных доходов населения снизились на 4,6 % в 2014 году, но в 2015 году возросли на 3,8 %. Невысокие темпы роста денежных доходов населения снижают платежеспособность населения. При снижении платежеспособности граждан и увеличении процентных ставок по кредитам банков повышает риски кредитования физических лиц.

Банковское кредитование физических лиц существенно увеличивает потребительский спрос, повышает деловую активность и, как следствие, способствует развитию экономики. С помощью банковского кредитования населения обеспечивается непрерывность воспроизводственного процесса и кругооборота капитала в экономике, ускоряется процесс реализации товаров и услуг конечным потребителям, стимулируется платежеспособный спрос на товары и услуги длительного пользования и, как следствие, создаются предпосылки для увеличения ВВП.

Негативные структурные изменения, происходящие в национальной банковской системе, оказали влияние на состояние кредитования физических лиц РФ (Рис. 1).

Рис. 1. Динамика банковских кредитов, предоставленных населению в России

Из графика видно, что объем банковских кредитов, предоставленных физическим лицам, в целом снижается, причем наблюдается существенное замедление темпов их прироста.

Как видно из представленных материалов, «бум кредитования населения» в РФ пришелся на период 2011–2014 гг. За это время объем кредитов населению увеличился почти в 2 раз — с 5 550,9 млрд. руб. до 11 329,5 млрд. руб. Так, до 2013 года наблюдается ежегодный темп роста банковских кредитов населения, а с 2014 года наблюдается снижение темпов роста.

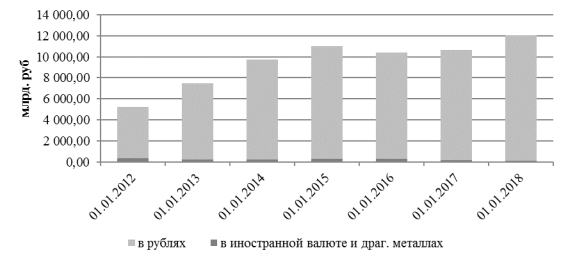

По данным Банка России, в структуре банковских кредитов населению стабильно преобладают кредиты, предоставленные в рублях. В целом за период объем кредитов, выданных населению, сократился более чем в 2 раза, при этом существенное сокращение наблюдается как по рублевым, так и по валютным кредитам (Рис. 2).

Рис. 2. Динамика банковских кредитов, предоставленных физическим лицам в России по валюте

Из рисунка видно, что объемы выданных кредитов за анализируемый период увеличились с 5 550,9 млрд. руб. до 12 173,7 млрд. руб., что составляет 45,6 %. Из них темпы прироста в национальной валюте составили 130,8 %, а в иностранной валюте темп прироста составил -66,6 %.

Представленный выше график наглядно показывает, что кредиты физическим лицам предоставляются в основном в рублях (до 98 % всех кредитов), оставшиеся 2 % приходятся на кредиты в иностранной валюте и драгоценных металлах. Данное можно объяснить отсутствием потребности в России брать кредит в иностранных валютах потому, что практически 100 % потребительских товаров приобретаются в национальной валюте.

В первую очередь развитие кредитования населения в рассматриваемом периоде связано со следующими факторами:

‒ Ростом доходов населения;

‒ Повышением доверия к банкам со стороны населения;

‒ Ростом интереса банков к кредитованию населения;

‒ Разработкой и предложением новых программ кредитования.

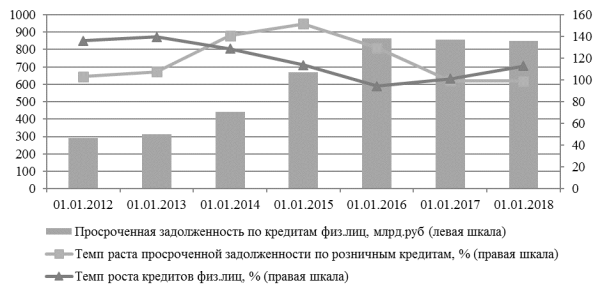

Но вместе с развитием рынка кредитования населения происходит стремительный рост объема просроченной задолженности по кредитам, предоставленным населению, причем темпы роста просроченной задолженности превышают темпы роста кредитования физических лиц. Сейчас ситуация изменилась и темпы роста кредитования населения уверенно опережают темпы роста просроченной задолженности по этим кредитам. Наглядно данная динамика представлена на графике (рис. 3).

Рис. 3. Динамика темпов роста кредитования населения и просроченной задолженности

Рост просроченной задолженности за анализируемый период составил более 60 %. Данный факт не может не вызывать тревогу, причем стоит заметить, что основные негативные тенденции прослеживаются в 2015 году.

Высокие темпы роста просроченной задолженности возможно объяснить несколькими причинами:

‒ увеличение уровня безработицы;

‒ высокий уровень закредитованности населения.

В связи с этим необходимо отметить, что важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Законом «О кредитных историях» все банки должны предоставлять в бюро сведения о кредитной истории заемщиков. Эта база создавалась как для банков, так и для заемщиков. Банкам бюро кредитных историй может помочь отсеять недобросовестных заемщиков, а заемщикам с положительной кредитной историей получить более дешевые кредиты.

Состав просроченной задолженности по кредитам, предоставленным физическим лицам приведен на рисунке 2.

Таблица 2

Состав иструктура просроченной задолженности по кредитам, предоставленным физическим лицам в 2011–2017гг.

|

01.01.2012г |

01.01.2013г |

01.01.2014г |

01.01.2015г |

01.01.2016г |

01.01.2017г |

01.01.2018г |

||||||||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

просроченная задолженность, в том числе по кредитам: |

291,1 |

100 |

313,0 |

100 |

440,3 |

100 |

667,5 |

100 |

863,9 |

100 |

857,9 |

100 |

848,9 |

100 |

|

- в рублях |

244,6 |

84,0 |

277,0 |

88,5 |

407,0 |

92,4 |

621,0 |

93,0 |

803,3 |

93,0 |

810,6 |

94,5 |

814,0 |

95,9 |

|

- в иностранной валюте и драг. металлах |

46,4 |

16,0 |

36,0 |

11,5 |

33,3 |

7,6 |

46,5 |

7,0 |

60,5 |

7,0 |

47,4 |

5,5 |

34,9 |

4,1 |

Кредитная ответственность населения стремительно ухудшается. На фоне высокой закредитованности и ухудшения экономической обстановки в стране многие россияне выходят на просрочку по своим кредитным обязательствам. И если раньше причиной этому могло являться в основном низкий уровень финансовой грамотности населения, то теперь основная причина — это экономические факторы.

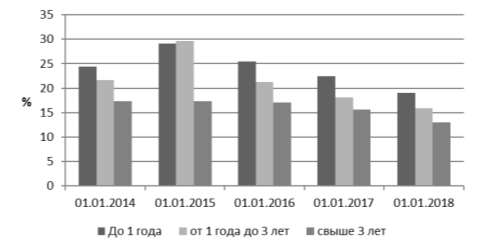

Колебания объемов выдачи банковских кредитов населению, происходило на фоне изменения ключевой ставки Банка России. Также изменение ставок по кредитам напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности. Повышение ключевой ставки Регулятора вызвало масштабные изменения процентных ставок коммерческих банков (Рис. 4).

Рис. 4. Средневзвешенные процентные ставки по кредитам физических лиц в рублях, % годовых

По данным рисунка, средневзвешенная процентная ставка по краткосрочным рублевым кредитам, уменьшилась с 24,4 % до 18,9 % годовых. Долгосрочные кредиты, сроком свыше 3 лет, демонстрировали с 2013 года снижение ставки с 17,3 % до 12,9 % годовых в 2018 году. Уменьшению ставки по кредитам связанна хоть и со слабой, но стабилизацией экономической ситуации.

Изменение ставок по кредитам непосредственно влияет на платежеспособность заемщиков, их рост способен привести к увеличению неплатежей и рост просроченной задолженности.

Таким образом, приведенные данные свидетельствуют о заметном снижении объемов банковского кредитования населения в России. Сокращение сектора потребительского кредитования следует рассматривать как устойчивый в среднесрочной перспективе тренд, обусловленный совокупным влиянием ряда факторов:

‒ снижение реальных располагаемых денежных доходов населения;

‒ рост процентных ставок;

‒ увеличение доли просроченной задолженности [1].

Указанные тенденции являются неблагоприятными как для российских банков, так и для с экономической системы в целом. В связи с экономической ситуацией в стране, развитие сегмента банковского кредитования населения замедлится, возможен кризис банковской системы.

Необходимо отметить, что в настоящее время, как и на протяжении последних трех лет происходит активное восстановление рынка банковского кредитования физических лиц, сопровождающееся обострением конкурентной борьбы за данный сектор банковских услуг для населения. В результате конкуренции на рынке кредитования населения наблюдалась тенденция к снижению процентных ставок, а также либерализация условий кредитования физических лиц.

Стремясь занять наибольшую долю рынка розничного кредитования, многие банки решились на смягчение требований к заемщикам.

Следует отметить, что требования к заемщикам — физическим лицам, претендующим на банковский кредит, сильно различаются в разных банках. На рынке кредитования населения наблюдается тенденция: чем жестче требования, предъявляемые к потенциальным заемщикам и обширнее список необходимых документов, тем ниже процентная ставка по кредиту. Это можно объяснить минимизацией банковских рисков кредитования при более тщательном отборе.

Рассматривая тенденции рынка банковского кредитования населения можно сделать вывод о том, что банки постепенно переходят к расчету индивидуальных процентных ставок, величина которых определяется в зависимости от оценки платежеспособности клиента. В связи с этим важная роль стала отдаваться кредитным историям заемщиков, которые с каждым годом приобретают все большее практическое значение.

Зачастую банковский кредит является единственным решением для человека, который хочет повысить качество своей жизни.

В период мирового кризиса многие россияне отказывались от больших покупок или откладывали их на лучшие времена. Если некоторым просто отказывали в займе, то другие сами не хотели взваливать на себя тяжелую ношу кредита.

Во время кризиса желание удовлетворить текущие потребности у многих граждан отошло на второй план и уступило место желанию сберечь, отложить «на черный день» и обеспечить себе некоторую уверенность в будущем.

Литература:

- Ваганова А. В. Анализ современного состояния банковского кредитования населения в России // Молодой ученый. — 2016. — № 20. — С. 275–277.

- Официальный сайт Центрального банка Российской Федерации. — [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/ (дата обращения: 01.09.2018)

- Официальный сайт Национального бюро кредитных историй (НБКИ). — [Электронный ресурс]. — Режим доступа: http://www.nbki.ru/ (дата обращения: 01.09.2018)

- Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-I (ред. от 31.12.2017) — [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения: 01.09.2018)

Похожие статьи

Проблемы развития банковского кредитования населения...

Ключевые слова: кредит, банковское кредитование населения, задолженность, проблемы кредитования, мошенничество в сфере кредитования. В современных экономических условиях банковский кредит приобретает особое значение для поддержания стабильности экономики...

Проблемы банковского кредитования населения на...

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне роста безработицы и сокращения

По данным Росстата реальные располагаемые денежные доходы населения России в январе 2016г. снизились по сравнению с январем...

Банковское кредитование населения: современные тенденции

Ключевые слова: коммерческие банки, банковское кредитование населения, потребительский кредит, необеспеченный кредит. В последние несколько лет одной из самых заметных тенденций на рынке банковских услуг в России является рост интереса банков к частным...

Современный рынок банковского кредитования населения в РФ

Банковское кредитование физических лиц достигло в России в 2013г. астрономической суммы.

Когда темпы роста кредитования превышают темпы роста доходов населения

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская...

Анализ просроченной задолженности по банковским кредитам...

Абсолютный прирост просроченной задолженности по банковской системе в 2012 году составил 124 млрд. руб., а ее объем достиг 1,26 трлн. руб.

Необходимо отметить, что, не смотря на рост просроченной задолженности, темп ее прироста по сравнению с 2010 годом...

потребительское кредитование, кредит, темп прироста, Россия...

Кредитование населения банками как один из видов банковского кредитования играет значительную роль: способствует повышению благосостояния населения. Его роль значительно возрастает в России в современных условиях, в том числе, под влиянием финансовой...

Анализ состояния и динамики потребительского кредитования...

На снижение темпов роста потребительских кредитов в РФ оказало, в первую очередь, влияние финансового мирового кризиса в 2008 году. К 2009 году темп прироста банковского сектора достиг -11 %, происходит значительное сокращение объемов потребительского...

Рынок банковского кредитования населения: анализ, структура...

Объем плохих долгов — просроченной задолженности населения по кредитам — в 2011- 2012 годах стабильно держался на уровне 300 млрд

Анализ просроченной задолженности по банковским кредитам в России. Задолженность по ипотечному кредитованию в РФ...

Анализ современного состояния банковского кредитования...

В статье проанализировано современное состояния банковского кредитования населения в России. Рассмотрены проблемы, влияющие на рынок банковского кредитования. Проведен анализ показателей динамики выданных физическим лицам кредитов...

Похожие статьи

Проблемы развития банковского кредитования населения...

Ключевые слова: кредит, банковское кредитование населения, задолженность, проблемы кредитования, мошенничество в сфере кредитования. В современных экономических условиях банковский кредит приобретает особое значение для поддержания стабильности экономики...

Проблемы банковского кредитования населения на...

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне роста безработицы и сокращения

По данным Росстата реальные располагаемые денежные доходы населения России в январе 2016г. снизились по сравнению с январем...

Банковское кредитование населения: современные тенденции

Ключевые слова: коммерческие банки, банковское кредитование населения, потребительский кредит, необеспеченный кредит. В последние несколько лет одной из самых заметных тенденций на рынке банковских услуг в России является рост интереса банков к частным...

Современный рынок банковского кредитования населения в РФ

Банковское кредитование физических лиц достигло в России в 2013г. астрономической суммы.

Когда темпы роста кредитования превышают темпы роста доходов населения

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская...

Анализ просроченной задолженности по банковским кредитам...

Абсолютный прирост просроченной задолженности по банковской системе в 2012 году составил 124 млрд. руб., а ее объем достиг 1,26 трлн. руб.

Необходимо отметить, что, не смотря на рост просроченной задолженности, темп ее прироста по сравнению с 2010 годом...

потребительское кредитование, кредит, темп прироста, Россия...

Кредитование населения банками как один из видов банковского кредитования играет значительную роль: способствует повышению благосостояния населения. Его роль значительно возрастает в России в современных условиях, в том числе, под влиянием финансовой...

Анализ состояния и динамики потребительского кредитования...

На снижение темпов роста потребительских кредитов в РФ оказало, в первую очередь, влияние финансового мирового кризиса в 2008 году. К 2009 году темп прироста банковского сектора достиг -11 %, происходит значительное сокращение объемов потребительского...

Рынок банковского кредитования населения: анализ, структура...

Объем плохих долгов — просроченной задолженности населения по кредитам — в 2011- 2012 годах стабильно держался на уровне 300 млрд

Анализ просроченной задолженности по банковским кредитам в России. Задолженность по ипотечному кредитованию в РФ...

Анализ современного состояния банковского кредитования...

В статье проанализировано современное состояния банковского кредитования населения в России. Рассмотрены проблемы, влияющие на рынок банковского кредитования. Проведен анализ показателей динамики выданных физическим лицам кредитов...