Интегрированный контроллинг: матричный подход к формированию целевых параметров управления промышленными экономическими системами

Автор: Калинина Наталья Михайловна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Статья просмотрена: 259 раз

Библиографическое описание:

Калинина, Н. М. Интегрированный контроллинг: матричный подход к формированию целевых параметров управления промышленными экономическими системами / Н. М. Калинина. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 108-111. — URL: https://moluch.ru/conf/econ/archive/77/3775/ (дата обращения: 21.09.2024).

На современном этапе развития экономических отношений в России главной задачей является поиск путей обеспечения устойчивого роста хозяйствующих субъектов в промышленности. Как показывает практика, в развитии экономического потенциала промышленных организаций региона важную роль играет не только рациональное использование ресурсной базы, производственных мощностей, наличие эффективной кадровой и маркетинговой политики, но и применение современных форм управления ими. В условиях нестабильной среды, характеризующей условия хозяйствования отечественных промышленных предприятий, одной из таких форм выступает интегрированный контроллинг как регламентированное взаимодействие связанных по вертикали и горизонтали содержательно и во времени с ориентацией на цели и приоритетные направления развития предприятия процессов планирования, учета, контроля, анализа и регулирования, осуществляемое с помощью организационного, инструментально- методического, кадрового и информационного обеспечения [1, с. 20].

Анализ экономических публикаций по теме исследования показал, что в современной теории и практике контроллинга отсутствует методологически единая система оценки эффективности управления структурными подразделениями и промышленной организацией в целом. Как правило, представители топ-менеджмента компании формирует свою систему оценки степени достижения целей, исходя из приоритетов развития бизнеса в целом. Что касается создания системы показателей для целей интегрированного контроллинга, то данный момент связан с определенными трудностями, суть которых сводится к тому, что хозяйственная деятельность предприятия представляет собой совокупность большого количества непрерывно действующих и постоянно изменяющихся факторов и получаемых результатов. Завершение какого-либо процесса и полученные при этом результаты, являющиеся выходом из соответствующей подсистемы, являются одновременно входом для другой подсистемы, началом другого процесса, дающего другие результаты. Поэтому возникает потребность в наличии системы показателей, позволяющих количественно охарактеризовать и оценить сложившуюся на предприятии ситуацию, вскрыть причины и последствия ее возникновения, принять меры корректирующего характера. Следовательно, формируемая система целевых параметров управления в рамках интегрированного контроллинга должна соответствовать определенным требованиям, среди которых можно выделить такие, как [2, с.124]:

- целеориентированность параметров управления;

- ограниченный объем целевых параметров управления;

- многофункциональное изложение целевых параметров управления;

- динамичность, актуальность и перспективность целевых параметров управления;

- характер раннего предупреждения;

- сопоставимость целевых параметров управления;

- наличие нефинансовых критериев оценки деятельности современного хозяйствующего субъекта в промышленности.

Учитывая вышеизложенное, при формировании целевых параметров управления для целей интегрированного контроллинга воспользуемся матричным методом проектирования, доказавшим максимальную эффективность в быстро меняющихся условиях, а именно в таких функционируют современные экономические системы в промышленности России. Переход к матричному подходу в построении системы показателей достижения целей организации — целевых параметров управления — является реакцией на изменение глубины и силы воздействия ряда факторов внешней среды, выразившееся в первую очередь в интенсификации информационных потоков. Основополагающим принципом в матричном подходе к разработке системы целевых параметров управления экономическими системами в промышленности является не совершенствование показателей деятельности отдельных структурных подразделений, а повышение информативности и эффективности их взаимодействия в рамках формирования своевременной, полной и достоверной информации в процессе выработки адекватного поведения на изменения условий среды хозяйствования.

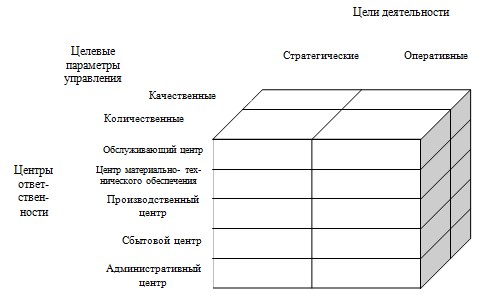

Опишем процедуру формирования системы целевых параметров управления центров ответственности промышленной организации. Вследствие того, что формы проявления интегрированного контроллинга в экономических промышленных системах зависят от временного горизонта управления и соответствующих стратегических и оперативных целей организации, то целевые параметры управления также могут быть детализированы по данному признаку: стратегические и оперативные. Кроме того, учитывая требования в системе целевых параметров управления, данные показатели могут быть качественными или количественными. Количественные параметры, представленные параметрами экстенсивности развития с учетом специфики каждого функционального центра ответственности, являются базой для расчета показателей интенсивности развития, представляющих качественные целевые параметры управления. Структура системы целевых параметров управления экономическими системами в промышленности показана на рис. 1.

Рис. 1. Структура системы целевых параметров управления экономическими системами в промышленности

Указанная структура положена в основу формирования матрицы «Центр ответственности — Цели — Целевые параметры управления» (табл. 1).

Таким образом, на основании предложенной процедуры формируются матрицы «Центр ответственности — Цели — Количественные параметры» и «Центр ответственности — Цели — Качественные параметры», в которых целевыми параметрами управления промышленными экономическими системами выступают бизнес — индикаторы, рассчитанные в разрезе функциональных центров ответственности, наличие которых способствует более успешной реализации интегрированным контроллингом его функционально-целевого назначения.

Литература:

1. Калинина Н. М. Интегрированный контроллинг: теория и практика (монография). — Омск: Изд-во ОмГТУ, 2007. — 216 с.

2. Калинина Н. М. Интегрированный контроллинг в промышленности: системность оценки деятельности хозяйствующего субъекта / Н. М. Калинина, С. Е. Елкин, Т. Г. Хачатурян, Л. В. Кондрашова // Вестник Омского университета. Серия «Экономика». — 2013. — № 1. — С. 121–128.

Таблица 1

Матрица «Центр ответственности — Цели — Целевые параметры управления»

|

Центр ответственности |

Цели |

|||

|

Стратегические целевые параметры |

Оперативные целевые параметры |

|||

|

количественные |

качественные |

количественные |

качественные |

|

|

Обслуживающий центр |

Показатели потенциала развития |

Показатели качества потенциала развития |

Показатели текущих затрат Показатели текущего результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов Показатели природоохранной деятельности и экологической безопасности Показатели качества обслуживания |

|

Центр МТО |

Показатели потенциала развития |

Показатели качества потенциала развития |

Показатели текущих затрат и текущего результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов |

|

Производственный центр |

Показатели потенциала развития |

Показатели качества потенциала развития Параметры эффективности использования ресурсов |

Показатели текущих затрат Показатели текущего результата Показатели ресурсной обеспеченности Показатели условий труда |

Показатели устойчивости текущей деятельности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов Показатели эффективности природоохранной деятельности и экологической безопасности Показатели качества условий труда |

|

Сбытовой центр |

Показатели потенциала развития Показатели рыночной устойчивости |

Показатели качества потенциала развития Показатели конкуренции и конкурентоспособности Показатели успешности конкуренции |

Показатели текущих затрат и текущего результата Показатели успешности конкуренции Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели оценки коммерческой активности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности использования материально-технических ресурсов |

|

Административный центр |

Показатели потенциала развития Показатели природоохранной деятельности и экологической безопасности Показатели безопасности труда |

Показатели качества потенциала развития Показатели успешности конкуренции Показатели уровня совершенства управления Показатели социальной эффективности Показатели уровня инновационной активности |

Показатели текущих затрат и текущего результата Показатели устойчивости текущей деятельности Показатели природоохранной деятельности Показатели финансово хозяйственного результата Показатели ресурсной обеспеченности |

Показатели устойчивости текущей деятельности Показатели рентабельности деятельности Показатели успешности конкуренции Показатели эффективности использования живого труда Показатели эффективности природоохранной деятельности и экологической безопасности Показатели экономической безопасности предприятия Показатели уровня инновационной активности Показатели безопасности труда |

Похожие статьи

Методика формирования центров функциональной...

Методика формирования центров функциональной ответственности организации в решении задачи внедрения интегрированного контроллинга в практику управления промышленными экономическими системами.

Матричная структура управления как основа системы...

матричная структура управления, матричная структура, образовательная организация, управленческая система, линейно-функциональная структура, служба, крупная образовательная организация...

Управление по центрам ответственности как наиболее...

В настоящее время актуальным для многих предприятий является создание эффективной системы управления. Организация управления включает в себя организацию ответственности.

Методика проектирования информационной модели...

целевой параметр управления, уровень управления, управленческая информация, промышленная экономическая система, первичная информационная база, управленческая ответственность...

Совершенствование управленческого учета затрат по центрам...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета.

Таким образом, центр ответственности — это часть организации, самостоятельный объект управления, выделяемый в учете для контроля...

Динамические матричные структуры управления... | «Молодой

Линейно-функциональная (штабная) управленческая структура.

Качество структуры системы управления определяется теми возможностями, которые она

При матричной организации ОПСК (см. рис. 1) функции субъекта управления выполняет фирма-контрактор.

Способы совершенствования системы управления...

управленческий учет, система, предприятие, бухгалтерский учет, Учебное пособие, внедрение системы, система управления, взаимная ответственность, выраженная функциональная организация, внешняя среда. None.

Формирование системы управления холдингом

группа компаний, управление холдингом, Генеральный директор, холдинг, общая деятельность, Управляющая компания, организационная структура, общий центр управления, система управления, матричный принцип.

Метод по центрам ответственности.

Суть матричного метода распределения общих затрат организации по центрам ответственности представлено в таблице 1. Таблица 1. Матричная структура расходов организации.

Похожие статьи

Методика формирования центров функциональной...

Методика формирования центров функциональной ответственности организации в решении задачи внедрения интегрированного контроллинга в практику управления промышленными экономическими системами.

Матричная структура управления как основа системы...

матричная структура управления, матричная структура, образовательная организация, управленческая система, линейно-функциональная структура, служба, крупная образовательная организация...

Управление по центрам ответственности как наиболее...

В настоящее время актуальным для многих предприятий является создание эффективной системы управления. Организация управления включает в себя организацию ответственности.

Методика проектирования информационной модели...

целевой параметр управления, уровень управления, управленческая информация, промышленная экономическая система, первичная информационная база, управленческая ответственность...

Совершенствование управленческого учета затрат по центрам...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета.

Таким образом, центр ответственности — это часть организации, самостоятельный объект управления, выделяемый в учете для контроля...

Динамические матричные структуры управления... | «Молодой

Линейно-функциональная (штабная) управленческая структура.

Качество структуры системы управления определяется теми возможностями, которые она

При матричной организации ОПСК (см. рис. 1) функции субъекта управления выполняет фирма-контрактор.

Способы совершенствования системы управления...

управленческий учет, система, предприятие, бухгалтерский учет, Учебное пособие, внедрение системы, система управления, взаимная ответственность, выраженная функциональная организация, внешняя среда. None.

Формирование системы управления холдингом

группа компаний, управление холдингом, Генеральный директор, холдинг, общая деятельность, Управляющая компания, организационная структура, общий центр управления, система управления, матричный принцип.

Метод по центрам ответственности.

Суть матричного метода распределения общих затрат организации по центрам ответственности представлено в таблице 1. Таблица 1. Матричная структура расходов организации.