Совершенствование аудита финансово-хозяйственной деятельности туризма

Автор: Мукашева Атина Турлановна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

V международная научная конференция «Экономика, управление, финансы» (Краснодар, август 2015)

Дата публикации: 03.07.2015

Статья просмотрена: 974 раза

Библиографическое описание:

Мукашева, А. Т. Совершенствование аудита финансово-хозяйственной деятельности туризма / А. Т. Мукашева. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 60-63. — URL: https://moluch.ru/conf/econ/archive/204/8463/ (дата обращения: 26.04.2024).

Аудиторская проверка — это сложный и трудоемкий процесс. Основной целью аудита предприятий туристской деятельности является проверка в целях выражения независимого мнения о составлении финансовой отчетности и прочей информации в соответствии с законодательством Республики Казахстан. Для достижения поставленных целей аудита финансовой отчетности предприятий туристской отрасли целесообразно применить три подхода к организации процесса аудиторской проверки: сегментарный, циклический и комбинированный.

В разработанной аудиторской фирмой программе аудиторской проверки туристской деятельности обычно выделяют отдельные участки (т. е. сегменты) аудита. Выделяемые сегменты аудита совпадают с объектами бухгалтерского учета предприятия туристской деятельности (таблица 14)

Такой подход к проведению аудита в туризме можно назвать как сегментарный подход.

Таблица 1

Структура объектов аудиторской проверки при сегментарном подходе к аудиту на предприятиях туристской деятельности

|

№ № |

Сегменты аудита |

Структурные элементы сегментов аудита |

|

1. |

Аудит учредительных документов и расчетов с учредителями |

- Проверка учредительных документов - Проверка наличия лицензии на право осуществления туристской деятельности; - Аудит учета формирования уставного капитала предприятий туристской деятельности - Аудит расчетов с учредителями |

|

2. |

Аудит денежных средств.

|

- Аудит учета кассовых операций - Аудит учета операций на текущих банковских счета - Аудит операций по валютному счет |

|

3 |

Аудит расчетных операций |

- Аудит расчетов с подотчетными лицами - Аудит расчетов с потребителями (туристами) туристских услуг - Аудит расчетов со специализированными субъектами по приобретению прав на услуги (с поставщиками и подрядчиками) - Аудит расчетов с бюджетом по налогам - Аудит расчетов с разными дебиторами и кредиторами - Аудит расчетов с Пенсионным фондом - Аудит расчетов со страховыми компаниями |

|

4. |

Аудит основных средств и нематериальных активов |

- Аудит поступления основных средств - Проверка начисления амортизации основных средств - Аудит выбытия основных средств - Аудит ремонта основных средств - Аудит операций по движению нематериальных активов - Проверка начисления амортизации нематериальных активов |

|

5. |

Аудит запасов |

- Аудит поступления материальных ценностей - Проверка оценки запасов - Аудит списания материальных ценностей |

|

6. |

Аудит учета затрат на формирование и калькулирование себестоимости турпродуктов |

- Аудит затрат на приобретение прав в целях производства туристского продукта - Аудит затрат на освоение новых туров - Аудит расходов, связанных с обслуживанием и управлением туристской фирмой - Аудит затрат вспомогательных и обслуживающих производств - Аудит калькулирования себестоимости туристского продукта |

|

7. |

Аудит реализации турпродуктов |

- Аудит реализации турпродуктов туроператорами - Аудит реализации турпродуктов турагентами - Аудит скидок на турпутевки туристам |

|

8. |

Аудит расчетов с персоналом по оплате труда |

- Аудит расчетов по оплате труда - Аудит расчетов по прочим выплатам, гарантированным Трудовым Кодексом РК - Аудит удержаний из заработной платы |

|

9. |

Аудит учета капитала и резервов |

- Аудит резервного капитала - Аудит нераспределенной прибыли (непокрытого убытка) |

|

10. |

Аудит финансовых результатов деятельности туристской фирмы |

- Аудит доходов от основной и неосновной деятельности - Аудит расходов от основной и неосновной деятельности |

|

*Примечание — Систематизировано и составлено автором на основе изучения практики аудита |

||

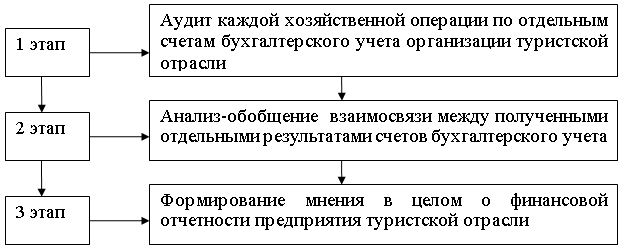

По нашему мнению, при сегментарном подходе к проведению аудиторской проверки в туристской деятельности хозяйственные операции тестируются с точки зрения обособленного получения доказательств в отношении отдельных счетов бухгалтерского учета. Сегментарный подход к проведению аудиторской проверки предприятияй туристской деятельности условно можно разбить на три этапа, которая приводится в разработанной автором схеме (рис.18)

Рис. 1. Этапы сегментарного подхода аудиторской проверки предприятия туристской отрасли (составлено автором на основе изучения практики аудита)

Аудиторская проверка хозяйственных операций аудитором проводится путем сбора аудиторских доказательств по каждым отдельным счетам учета без взаимосвязи между ними на этапе сбора доказательств. Так к примеру проводится аудит учета затрат, формирующих себестоимость турпродукта, где в отдельности подвергаются проверке счета производственного учета (8110 «Основное производство») в разрезере субсчетов по видам туризма. Отдельно аудитором проводится аудит расчетов с потребителями (туристами) туристских услуг, где подвергаются проверке счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков», 6010 «Доход от реализации продукции, работ и услуг» (в разрезе субсчетов- 6011 «Доход от реализации турпродукта –шоп туризм», 6012 «Доход от реализации турпродукта –познавательный туризм» и т.д.), 7010 «Себестоимость реализованной продукции и оказанных услуг» (в разрезе субсчетов 7011 «Себестоимость реализованной путевки шоп-туризма», 7012 «Себестоимость реализованной путевки познавательного тура» и т. д.). Также аудитор проводит отдельно пообъектную проверку денежных средств (кассовых операций, операций по банковским счетам) без взаимосвязи с аудитом расчетов с потребителями туристских услуг, аудитом расчетов со специализированными субъектами по приобретению прав на услуги (с поставщиками и подрядчиками).После завершения аудита каждого счета бухгалтерского учета организации туристской отрасли, аудитор в целях обобщения полученных результатов на первом этапе проверки проводит анализ взаимосвязей между ними. На данном этапе аудитор сравнивает показателей результатов проверки каждого отдельного счета бухгалтерского учета между собой и получает определенные результаты. Так к примеру, сравнению подвергаются результаты проверки кассовых операций и расчетов с подотчетными лицами, результаты аудита расчетов с поставщиками (специализированными субъектами по предоставлению услуг размещения, питания, перевозке и т. д.) и аудита затрат на формирование турпродуктов и др. На третьем этапе проверки предприятий туристской деятельности аудитор на основе полученных результатов анализа формирует мнение о финансовой отчетности туристской фирмы в целом.

Использования данного варианта в аудите туристкой деятельности является не особо рациональным, так как одни и те же хозяйственные операции и, соответственно одни и те же документы могут проверяться по нескольку раз различными группами аудиторской фирмы с точки зрения разных сегментов аудита. Это приводит к дублированию действий аудиторов и к неоправданным дополнительным затратам труда и времени. Однако при этом следует отметить и положительные стороны данного подхода. Данный вариант аудита позволяет более детально и подробно исследовать отдельные операции или группы хозяйственных операций.

Объективной характеристикой развития современной казахстанской аудиторской деятельности является переход к ее научной организации. Однако современное методическое обеспечение этого процесса в Казахстане разработано недостаточно. Разрабатываемые специалистами и экспертами аудиторских фирм методические и программные обеспечения, а также иные инструментарий частнопредпринимательской аудиторской деятельности держатся ими в секрете.

Определение и использование рациональных методов организационной работы охватывает ряд таких сложных проблем как: вопроса о типах и формах организации и управление содержание аудиторской деятельности, планирование содержания этапов аудита, унификацию приемов и методов аудиторских проверок, вопросы об ответственности, дисциплине, системе подчинения, проблемы учета и контроля и т. п. Исходя из этого, считаем, что важным направлением научной организации аудиторских проверок предприятий туристской деятельности является использование подготовленных заранее базовых методик проверки по соответствующим разделам бухгалтерского учета. Такая методика по нашему мнению должна содержать:

1. Информационная база аудита

2. Предметная часть аудиторской проверки;

3. Детальная часть аудита разделов бухгалтерского учета

4. Классификация возможных нарушений и типовых ошибок по разделу учета.

Аудит предприятий туристской деятельности базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. Источники аудиторской проверки в туристской отрасли целесообразно подразделить на: нормативно-правовые, учетные, внеучетные и аналитические. В разделе информационного обеспечения аудита предприятий туризма отражаются:

1. перечень законодательных, нормативных документов, регулирующих отражение в бухгалтерском учете и особенности налогообложения объекта учета в туристской деятельности. В частности законодательные и нормативно-регулирующие документы в области туризма нами были рассмотрены в разделе 1.2 данной диссертационной работы.

2. учетная — бухгалтерский учет и финансовая отчетность; статистический учет и отчетность; оперативный учет и отчетность; налоговый учет и отчетность; регистры синтетического и аналитического учета; выборочные учетные данные. К примеру, кассовые документы, отчет о движении денежных средств, бухгалтерский баланс, отчет о прибылях и убытках и другие.

3. внеучетная информация — материалы внешнего и внутреннего аудита; материалы проверок налогового комитета; протоколы собраний; приказы; учредительные и регистрационные документ; хозяйственные договора; объяснительные и докладные записки и другие;

4. аналитическая информация: данные экономического анализа; сравнения фактических данных с прогнозами других анализов; сравнения последних отчетных данных с аналогичными данными прошлых периодов, показателями аналогичных предприятий туристского бизнеса, среднеотраслевыми показателями; анализа финансового состояния предприятия туристской деятельности.

В методике детальная часть аудита разделов бухгалтерского учета включает такие элементы, как изучение основных нормативных документов, которыми должны руководствоваться аудиторы при аудите конкретных разделов учета. Так, например, при аудиторской проверке материальных ценностей в туристской фирме изучаются МСФО 2 «Запасы». При проверке учета основных средств нормативной базой выступает МСФО 12 «Основные средства». В разработанной методике детальной части, в соответствии с требованиями МСА 500 «Аудиторские доказательства», непременно аудитор должен определить способы получения аудиторских доказательств. Например, проверка арифметических расчетов калькуляции себестоимости туристского продукта, инвентаризация кассы туристской фирмы и другие. Аудитор должен сформировать классификатор возможных нарушений, содержащего наиболее часто встречающихся нарушений при оформлении и отражении в учете соответствующих хозяйственных операций.

В аудите туристских фирм приоритетным является составление аудитором подробного списка вопросов, подлежащих освещению в аудиторском отчете по проверке финансово-хозяйственной деятельности. Наиболее основными из них являются:

1. соблюдение действующего законодательства по совершаемым предприятием туристской деятельности операциям;

2. соответствие ведения бухгалтерского учета законодательным и нормативным актам;

3. правильность составления финансовой отчетности;

4. состояние и оценка системы внутреннего контроля;

5. правильность расчета и соблюдение установленных экономических нормативов;

6. правильность учета и формирования доходов предприятия туристской деятельности;

7. своевременность и правомерность отнесения на счета расходов произведенных затрат;

8.выполнение рекомендаций предыдущей аудиторской проверки.

Исходя из указанных целей, основные задачи внутреннего контроля состоят в том, чтобы обеспечить:

- выполнение туристской фирмой требований законодательства и нормативных актов.

- принятие своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности туристской фирмы.

- сохранность имущества (активов) турфирмы.

- надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности туристской фирмы.

- эффективное функционирование внутреннего аудита турфирмы.

- эффективное взаимодействие с внешними аудиторами, финансовыми и государственными органами по вопросам финансово-хозяйственной деятельности, достоверности учета и отчетности, организации внутреннего контроля, предупреждения и устранения нарушений сотрудниками турфирмы законодательства, нормативных актов и стандартов профессиональной деятельности.

При составлении аудиторского заключения аудиторы должны дать оценку выполнения всех этих задач. Таким образом, на предприятиях туристского бизнеса наиболее приемлемым является использование комбинированного (сегментарно-циклического) подхода к проведения аудита.

Литература:

1. Послание Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана «Казахстан на пути ускоренной экономической, социальной и политической интеграции». — Алматы. -2005

2. Закон РК «О туристской деятельности в Республике Казахстан», от 13 июня 2001г., № 211 — II 3PK (с изменениями и дополнениями от: 22 февраля 2002 г.№ 296-II, 4декабря 2003 г. № 503-II, 20декабря 2004 г. № 13-III, 31 декабря 2006 г. № 125-III, 1 апреля 2007г.)

3. О Концепции развития туризма в Республике Казахстан: Постановление от 6 марта 2001г. № 333 //Собрание актов Президента РК и Правительства РК. — 2001.-№ 10.-с.115–133

4. Кабушкин Н. И. Менеджмент туризма. Учебное пособие МБГЭУ.-1999.- 505с.

5. Балабанов И. Т., Балабанов А.Т Экономика туризма: Учебное пособие. Финансы и статистика, 1999.- 176с

6. Зорин И. В., Квартальнов В. А. Туристский терминологический словарь. –М. «Советский спорт».-1999.-563 с.

Похожие статьи

Некоторые аспекты аудита финансовых результатов компаний...

внутренний аудит, аудиторская деятельность, стратегический аудит, аудитор, внутренний контроль, финансовая информация, аудиторская проверка, аудиторская организация, бухгалтерский учет, банковский аудит.

Аудит бухгалтерской отчетности | Статья в журнале...

Аудит бухгалтерской отчетности. Авторы: Кучеров Алексей Викторович, Колмыкова Екатерина Сергеевна.

бухгалтерская отчетность, бухгалтерский учет, аудиторское заключение, бухгалтерская финансовая отчетность, финансовая отчетность, представленная...

Организация и необходимость аудита затрат | Статья в сборнике...

бухгалтерский учет, производство продукции, аудит затрат, аудиторская проверка, производство, проверка, отчетность, учет затрат, независимая экспертиза, длительный научно-исследовательский процесс.

Проблемы осуществления аудиторского финансового контроля...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Анализ аудиторской деятельности в зарубежных странах

аудит, Великобритания, фирма, аудитор, США, аудиторская деятельность, финансовая отчетность, бухгалтерский учет, Генеральный аудитор, вид аудита. Российские и зарубежные подходы к проведению аудиторских...

Особенности бухгалтерского учета, анализа и аудита торговой...

Важнейшей отраслью народного хозяйства является торговля. Она играет огромную роль в деятельности всего мирового хозяйства и направлена на осуществление купли-продажи и обмена товаров, обслуживание покупателей, доставки...

Российские и зарубежные подходы к проведению аудиторских...

внутренний контроль, аудиторская деятельность, бухгалтерская отчетность, стандарт, проверка, аудитор, учетная политика, аудиторская проверка, Финансовая отчетность, аудиторское заключение.

Методика проведения аудита экспортных операций

Каспина, Р. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности организаций [Текст] : учебник / Каспина Р., Плотникова Л. - М: Изд-во «РидГрупп».

Совершенствование методики аудита расчетов с персоналом по...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Похожие статьи

Некоторые аспекты аудита финансовых результатов компаний...

внутренний аудит, аудиторская деятельность, стратегический аудит, аудитор, внутренний контроль, финансовая информация, аудиторская проверка, аудиторская организация, бухгалтерский учет, банковский аудит.

Аудит бухгалтерской отчетности | Статья в журнале...

Аудит бухгалтерской отчетности. Авторы: Кучеров Алексей Викторович, Колмыкова Екатерина Сергеевна.

бухгалтерская отчетность, бухгалтерский учет, аудиторское заключение, бухгалтерская финансовая отчетность, финансовая отчетность, представленная...

Организация и необходимость аудита затрат | Статья в сборнике...

бухгалтерский учет, производство продукции, аудит затрат, аудиторская проверка, производство, проверка, отчетность, учет затрат, независимая экспертиза, длительный научно-исследовательский процесс.

Проблемы осуществления аудиторского финансового контроля...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.

Анализ аудиторской деятельности в зарубежных странах

аудит, Великобритания, фирма, аудитор, США, аудиторская деятельность, финансовая отчетность, бухгалтерский учет, Генеральный аудитор, вид аудита. Российские и зарубежные подходы к проведению аудиторских...

Особенности бухгалтерского учета, анализа и аудита торговой...

Важнейшей отраслью народного хозяйства является торговля. Она играет огромную роль в деятельности всего мирового хозяйства и направлена на осуществление купли-продажи и обмена товаров, обслуживание покупателей, доставки...

Российские и зарубежные подходы к проведению аудиторских...

внутренний контроль, аудиторская деятельность, бухгалтерская отчетность, стандарт, проверка, аудитор, учетная политика, аудиторская проверка, Финансовая отчетность, аудиторское заключение.

Методика проведения аудита экспортных операций

Каспина, Р. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности организаций [Текст] : учебник / Каспина Р., Плотникова Л. - М: Изд-во «РидГрупп».

Совершенствование методики аудита расчетов с персоналом по...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка.