Анализ кредитных и депозитных операций коммерческих банков в 2014-2015 годах

Автор: Рыскина Алевтина Викторовна

Рубрика: 15. Региональная экономика

Опубликовано в

IV международная научная конференция «Экономическая наука и практика» (Чита, апрель 2016)

Дата публикации: 05.04.2016

Статья просмотрена: 905 раз

Библиографическое описание:

Рыскина, А. В. Анализ кредитных и депозитных операций коммерческих банков в 2014-2015 годах / А. В. Рыскина. — Текст : непосредственный // Экономическая наука и практика : материалы IV Междунар. науч. конф. (г. Чита, апрель 2016 г.). — Чита : Издательство Молодой ученый, 2016. — С. 89-92. — URL: https://moluch.ru/conf/econ/archive/173/9999/ (дата обращения: 26.04.2024).

В статье проанализирована реализация денежно-кредитной политики Банка России, причиной которой стали введенные в отношении России санкции в 2014 г. Рассмотрены изменения, произошедшие в экономике Республики Хакасия, подведены итоги и предложены рекомендации.

Ключевые слова: санкции, девальвация, инфляция, денежно-кредитная политика Банка России, ключевая ставка, экономика Республики Хакасия.

На сегодняшний день, каждый из нас знает о том, что Россия находится в трудной экономической и политической ситуации, что связано, прежде всего, с введенными санкциями в 2014 г. В отношении страны были введены несколько видов ограничений: визовые, финансовые и секторальные санкции. Каждый вид санкций, принес достаточно проблем, как населению Российской Федерации (далее — РФ) и организациям независимо от их масштаба деятельности, так и всей стране в целом.

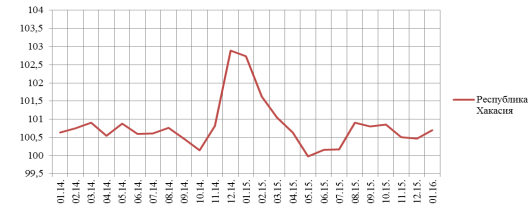

Основным ударом по всей банковской системе стало введение против России финансовых санкций, которые ограничили доступ российским банкам к внешним выгодным рынкам капитала. Однако, говоря о воздействии санкций на масштабы всей страны, необходимо отметить наиболее мощный по воздействию вид ограничений — секторальные санкции. Данный вид ограничений был направлен на нефтегазовый сектор экономики. Сущность таких ограничений заключалась в том, чтобы, используя рыночный механизм, понизить стоимость нефти, что, необходимо отметить, удачно удалось сделать. В связи с этим, опасаясь за стремительные потери доходов бюджета, Центральный Банк РФ (далее — ЦБ РФ) отказался поддерживать национальную валюту России, впервые отпустив ее в свободное плавание. Это вскоре привело к девальвации рубля и бурному росту инфляции. Ухудшение экономической ситуации в России в целом не миновала и ее отдельные регионы, например, Республику Хакасию (далее — РХ, Хакасия). В Хакасии темп инфляции начал возрастать с октября 2014 г. и достиг максимальной отметки в декабре 2014 г., после чего пошел на снижение. До мая 2015 г. уровень инфляции в республике снижался и, как показывает тренд данного показателя, с мая 2015 г. по январь 2016 г. инфляция в Хакасии растет умеренным темпом (рис. 1). [1].

Рис. 1. Динамика уровня инфляции в Республике Хакасия, в % к пред. мес.

Помимо динамики уровня инфляции, произошли существенные изменения на рынке банковских услуг в РХ, вызванные негативными макроэкономическими процессами, происходящими в экономике (Табл. 1). [2].

Таблица 1

Объем предоставленных ивыданных кредитов банками Республики Хакасия

|

Период |

Объем предоставленных кредитов |

Привлеченные средства от организаций, юридических лиц ифизических лиц |

||||

|

Юридическим лицам ииндивидуальным предпринимателям, млн. руб. |

Темп прироста,% |

Физическим лицам, млн. руб. |

Темп прироста,% |

Млн. руб. |

Темп прироста,% |

|

|

дек.11 |

16 515 |

- |

20 152 |

- |

19 321 |

- |

|

дек.12 |

19 119 |

15,8 |

21 919 |

8,8 |

21 919 |

13,4 |

|

дек.13 |

22 832 |

19,4 |

21 742 |

-0,8 |

26 093 |

19,0 |

|

дек.14 |

20 085 |

-12,0 |

22 751 |

4,6 |

19 247 |

-26,2 |

|

янв.15 |

21 613 |

7,6 |

24 686 |

8,5 |

19 131 |

-0,6 |

|

фев.15 |

474 |

-97,8 |

416 |

-98,3 |

18 649 |

-2,5 |

|

мар.15 |

1 006 |

112,2 |

1 377 |

231,0 |

19 036 |

2,1 |

|

апр.15 |

1 704 |

69,4 |

2 251 |

63,5 |

19 089 |

0,3 |

|

май.15 |

2 534 |

48,7 |

3191 |

41,8 |

20 319 |

6,4 |

|

июн.15 |

3 177 |

25,4 |

3 921 |

22,9 |

20 476 |

0,8 |

|

июл.15 |

4 267 |

34,3 |

5 401 |

37,7 |

21 224 |

3,7 |

|

авг.15 |

5 794 |

35,8 |

6748 |

24,9 |

21 320 |

0,5 |

|

сен.15 |

7 270 |

25,5 |

8 022 |

18,9 |

22 052 |

3,4 |

|

окт. 15 |

8 790 |

20,9 |

9 498 |

18,4 |

29 201 |

32,4 |

|

ноя. 15 |

9 719 |

10,6 |

10 865 |

14,4 |

28 772 |

-1,5 |

|

дек. 15 |

11 043 |

13,6 |

12 082 |

11,2 |

29 088 |

1,1 |

|

янв. 16 |

13 378 |

21,1 |

13 831 |

14,5 |

30 920 |

6,3 |

Анализируя данные таблицы 2, можно выделить следующие изменения, происходящие на рынке банковских услуг в РХ: 1) Резкое сокращение привлеченных средств в декабре 2014 г.; 2) Сокращение выданных кредитов индивидуальным предпринимателям (далее — ИП) и юридическим лицам (далее — ЮЛ) в декабре 2014 г.;3) Увеличение выданных кредитов физическим лицам (далее — ФЛ) в декабре 2014 г.; 4) Ужасающее сокращение объемов выданных кредитов ЮЛ, ИП и ФЛ в феврале 2015 г.; 5) Увеличение объемов выданных кредитов и привлеченных депозитов с марта по настоящее время.

Указанные изменения на рынке свидетельствуют об изменении ситуации в банковском секторе Хакасии, и о том, что существуют факторы, оказавшие непосредственное влияние на него. Необходимо отметить, что отправной точкой такой реакции явились введенные в отношении страны ограничения, в результате которых в российской экономике начали активность негативные макроэкономические процессы. Девальвация рубля и стремительный рост инфляции стали основной причиной массового оттока капитала со стороны банковской системы: большинство людей снимали размещенные средства со своих счетов и инвестировали их в различные объекты. Это объясняет сокращение привлеченных средств (на 26,2 %) и увеличение выданных кредитов ФЛ (на 4,6 %) банками Хакасии в декабре 2014 г. Обратная ситуация наблюдается в количестве выданных кредитов ИП и ЮЛ в этом же периоде. Их объем сократился на 12 %, что обусловлено сокращением спроса на банковские услуги со стороны малого и среднего бизнеса, вызванное ухудшением положения данной категории заемщиков на фоне общего снижения темпов производства и усиления экономической неопределенности.

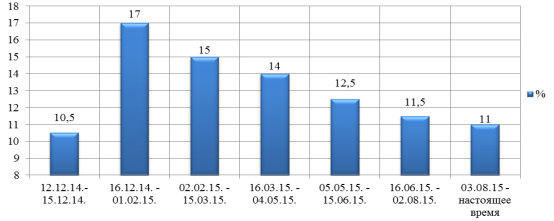

Резкое ухудшение социально-экономической ситуации, а именно стремительный рост инфляции, массовый отток средств вкладчиков, которые путем их расходования еще больше провоцировали рост инфляции, снижение покупательной способности рубля и др., требовало немедленного приятия мер со стороны государства, в лице которого выступил ЦБ РФ. С помощью приоритетного инструмента денежно-кредитной политики, как отмечает Банк России, ключевой ставки, ЦБ РФ 16.12.2014. резко повышает ее до 17 %, увеличив ее на 6,5 п. п. (рис.2). [3].

Рис. 2. Ключевая ставка Банка России, в %

Применение данного инструмента было направлено на ослабление инфляции и деловой активности, что является целью денежно-кредитной политики.

Резкое повышение ключевой ставки означает, что коммерческие банки (далее — КБ) могут привлекать ресурсы у ЦБ РФ по большей стоимости, т. е. процентной ставке, нежели ранее. Кроме того, на фоне ограничения доступа к внешнему фондированию, российские банки вынуждены кредитоваться у Банка России, что усиливает действие примененного инструмента. Результатом проведенной политики становиться резкое сокращение ресурсной базы КБ, что требует проведения последними политики в области процентных ставок, для того, чтобы сохранить прибыль. Процентная политика является целью денежно-кредитного регулирования, в результате которого резко уменьшились объемы кредитования и создана основа для притока денег в банковский сектор. Увеличение ставок по кредитам, т. е. их удорожание, приводит к уменьшению объемов кредитования, а повышение ставок по депозитам — к притоку капитала в банковскую систему.

В качестве оценки эффективности проведенной политики рассмотрим изменения в банковском секторе и в динамике уровня инфляции в РХ после ее проведения. Итак, можно заметить, что резкое повышение ключевой ставки в декабре 2014 г., продолжавшееся до февраля 2015 г., отразилось на объемах кредитования в феврале 2015 г. Динамика объема предоставленных кредитов субъектам экономической деятельности подтверждает это. Так, кредиты, предоставленные, как ЮЛ и ИП, так и ФЛ сократились в обоих случаях на приблизительно на 98 %. Рассматривая динамику уровня инфляции в РХ, следует отметить, что уже в мае 2015 г. уровень инфляции уменьшился на 2,2 %, а в сентябре — на 2,0 % по сравнению с декабрем 2014 г.

Обобщая анализ, можно выделить характерные черты, присущие современной экономике Хакасии: 1) Стремительный рост инфляции в РХ остановлен, однако наблюдается умеренно-высокий ее уровень. Более того, ориентируясь на тренд, можно заметить увеличение ее уровня; 2) Финансовые ограничения продолжают свою активность наряду с высокой ключевой ставкой, что вдвойне оказывает давление на ресурсную базу банков; 3) Наблюдается потеря доверия населения к национальной валюте России, что влечет за собой ряд негативных для экономики последствий. Население предпочитает тратить деньги, нежели сберегать по причине высокого уровня инфляции и девальвации валюты.

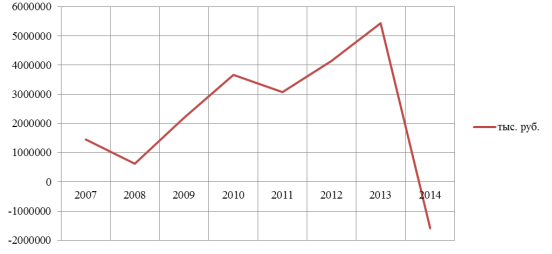

Итак, несмотря на то, что стремительный рост инфляции остановлен, на сегодняшний день наблюдается трендовое ее увеличение. Постоянный рост цен сформировал стремление населения тратить деньги, а не сберегать их, так как в современных условиях доход любого человека позволяет купить «сегодня» больше, чем «завтра». Это сводится к серьезной проблеме, так как часть населения, располагающая свободными денежными средствами, не несет их в банк, а тратит их, тем самым, оказывая негативное влияние на банковский сектор региона и провоцируя рост инфляции. Такое поведение абсолютно логично: зачем хранить то, на что можно купить сегодня больше, чем завтра. Кроме того, зачем класть деньги в банк, если процентные ставки не оправдывают уровень инфляции. Так рассуждает большинство людей, что непосредственно можно увидеть на рис. 3. [4].

Рис. 3. Сбережения во вкладах и ценных бумагах, тыс. руб.

Так, по рис. 3, в 2013 г. сбережения во вкладах и ценных бумагах в РХ составили 5441934 тыс. руб., в 2014 г. — (-1593436) тыс. руб.

Исходя из сложившейся ситуации, т. е. при сокращении сбережений, невозможно исключать следствие такой ситуации, когда люди, располагающие большим количеством денежных средств будут предоставлять их в долг нуждающимся в них, под проценты, более низкие, чем в КБ, но более высокие, нежели инфляция. Таким образом, человек, располагающий свободными денежными средствами, будет получать больший доход, не отдавая деньги в банк. Банковская же система может претерпеть серьезные проблемы.

Парадокс сложившейся ситуации в банковской системе РХ заключается в том, что, во-первых, большинство банков не может повысить процентные ставки по вкладам и тем самым увеличить уровень капитала, во-вторых, в банковском секторе имеется достаточное количество банков, неспособных выжить в условиях кризиса. Такой расклад не оказывает положительного влияния на банковский сектор, экономику региона и страны в целом. В связи с этим можно утверждать, что наиболее выигрышны в подобных ситуациях крупные банки, имеющие наибольшую устойчивость к колебаниям величины их ресурсов и прибыли. Мелкие банки, имея постоянных клиентов, при неспособности выжить в современных условиях могут оказать существенное негативное влияние на доверие несения к банковской системе. Исходя из этого, мелким банкам можно порекомендовать консолидироваться в более крупные, что позволит им быть более устойчивыми в условиях нестабильности в стране. Таким образом, банков будут меньше, но по ресурсной базе они будут более крупные, тем самым более устойчивы. Это исключает их банкротство в условиях волатильности экономики, что положительно влияет на экономику всей страны и ее экономических субъектов.

Литература:

- Хакасстат [Электронный ресурс] // http://hakasstat.gks.ru/ (Дата обращения 01.03.2016).

- Сведения о размещенных и привлеченных средствах. Банк России [Электронный ресурс] // http://www.cbr.ru/statistics/?Prtid=sors (Дата обращения 01.03.2016).

- Ключевая ставка и ставка рефинансирования [Электронный ресурс] // Режим доступа: СПС «Гарант» (Дата обращения 01.03.2016).

- Баланс денежных доходов и расходов населения Республики Хакасия. Хакасстат [Электронный ресурс] // http://hakasstat.gks.ru/ (Дата обращения 01.03.2016).

Ключевые слова

девальвация, санкции, инфляция, ключевая ставка, денежно-кредитная политика Банка России, экономика Республики ХакасияПохожие статьи

Анализ состояния банковской системы в Республике Хакасия...

Хакасия, банковская система, банк, ЦБ РФ, динамик уровня инфляции, ключевая ставка, банковский сектор, стремительный рост инфляции, Россия, вид ограничений.

Анализ ключевой ставки как основного инструмента...

Основные термины (генерируются автоматически): Центральный банк, денежно-кредитная политика, Банк России, Россия, инфляция, денежная масса, ключевая ставка, экономический рост, деловая активность, банковская система.

Опыт борьбы Центрального Банка РФ с кризисными явлениями...

Центральный Банк РФ поставил перед собой цель сдержать на должном уровне ликвидность банковского сектора, а

Таргетирование инфляции подразумевает воздействие на уровень инфляции ставками процента по кредитам, которые ЦБ РФ выдает коммерческим банкам.

Современное состояние банковского сектора России в условиях...

банковская система, банк, ЦБ РФ, млрд рублей, банковский сектор, банковская деятельность, государственное регулирование, банковская система России, Центральный Банк России, Россия. Банковский контроль и надзор в деятельности Банка России.

Анализ состояния финансового и банковского сектора...

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает

Исследуя данный график, можно сделать вывод, что на всем периоде движения данных прямых мы видим рост чистых активов банковского сектора Российской Федерации.

Банковская система России: современное состояние и проблемы

банк, РФ, банковский сектор, банковская система, Россия, банковский сектор РФ, банковский рынок, банковская конкуренция, кредит, лицензия. Анализ современного состояния банковского кредитования...

Антиинфляционная политика в России и за рубежом...

Основные термины (генерируются автоматически): Россия, США, CPI, уровень инфляции, Германий, цена, плюс, инфляция, экономический рост, ключевая ставка. Похожие статьи. Инфляционные процессы в России и прогноз на 2016 год.

Анализ структуры и динамики денежной массы России

Банк России, денежно-кредитная политика, рубль, Центральный банк, денежная масса, ставок рефинансирования, операция, млрд, банковский сектор, денежная база. Денежная масса и электронные деньги | Статья в сборнике...

Сравнение антикризисных инструментариев ЦБ РФ, Федеральной...

Эволюция инструментария денежно-кредитной политики ЦБ РФ. денежно-кредитная политика, банк России, центральный банк, Российская Федерация, валютный курс, денежная масса, денежно-кредитная политика России, денежная программа, банковская система, денежное...

Похожие статьи

Анализ состояния банковской системы в Республике Хакасия...

Хакасия, банковская система, банк, ЦБ РФ, динамик уровня инфляции, ключевая ставка, банковский сектор, стремительный рост инфляции, Россия, вид ограничений.

Анализ ключевой ставки как основного инструмента...

Основные термины (генерируются автоматически): Центральный банк, денежно-кредитная политика, Банк России, Россия, инфляция, денежная масса, ключевая ставка, экономический рост, деловая активность, банковская система.

Опыт борьбы Центрального Банка РФ с кризисными явлениями...

Центральный Банк РФ поставил перед собой цель сдержать на должном уровне ликвидность банковского сектора, а

Таргетирование инфляции подразумевает воздействие на уровень инфляции ставками процента по кредитам, которые ЦБ РФ выдает коммерческим банкам.

Современное состояние банковского сектора России в условиях...

банковская система, банк, ЦБ РФ, млрд рублей, банковский сектор, банковская деятельность, государственное регулирование, банковская система России, Центральный Банк России, Россия. Банковский контроль и надзор в деятельности Банка России.

Анализ состояния финансового и банковского сектора...

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает

Исследуя данный график, можно сделать вывод, что на всем периоде движения данных прямых мы видим рост чистых активов банковского сектора Российской Федерации.

Банковская система России: современное состояние и проблемы

банк, РФ, банковский сектор, банковская система, Россия, банковский сектор РФ, банковский рынок, банковская конкуренция, кредит, лицензия. Анализ современного состояния банковского кредитования...

Антиинфляционная политика в России и за рубежом...

Основные термины (генерируются автоматически): Россия, США, CPI, уровень инфляции, Германий, цена, плюс, инфляция, экономический рост, ключевая ставка. Похожие статьи. Инфляционные процессы в России и прогноз на 2016 год.

Анализ структуры и динамики денежной массы России

Банк России, денежно-кредитная политика, рубль, Центральный банк, денежная масса, ставок рефинансирования, операция, млрд, банковский сектор, денежная база. Денежная масса и электронные деньги | Статья в сборнике...

Сравнение антикризисных инструментариев ЦБ РФ, Федеральной...

Эволюция инструментария денежно-кредитной политики ЦБ РФ. денежно-кредитная политика, банк России, центральный банк, Российская Федерация, валютный курс, денежная масса, денежно-кредитная политика России, денежная программа, банковская система, денежное...