Факторы, влияющие на эффективность использования финансовых ресурсов корпоративного сектора регионального АПК (на примере птицеводческих предприятий Ярославской области)

Автор: Горнич Екатерина Андреевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 04.12.2015

Статья просмотрена: 1401 раз

Библиографическое описание:

Горнич, Е. А. Факторы, влияющие на эффективность использования финансовых ресурсов корпоративного сектора регионального АПК (на примере птицеводческих предприятий Ярославской области) / Е. А. Горнич. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — Санкт-Петербург : Свое издательство, 2015. — С. 88-92. — URL: https://moluch.ru/conf/econ/archive/171/9272/ (дата обращения: 30.04.2024).

Уровень развития агропромышленного комплекса, объёмы выпускаемой высококачественной продукции оказывают огромное влияние на качество жизни населения, его здоровье и социальную обстановку в обществе. В настоящее время, учитывая сложную социально-политическую ситуацию в стране и в мире, возрастает роль региональных производителей сельскохозяйственной продукции, в том числе и птицеводческих предприятий. В связи с этим возрастает значение проблемы эффективности использования финансовых ресурсов корпоративного сектора регионального АПК.

Данная тема актуальна, так как выявление факторов, влияющих на эффективное управление финансовыми ресурсами позволяет: повысить финансовую устойчивость предприятия, максимизировать прибыль, обеспечить инвестиционную привлекательность предприятия и т. д.

Цель исследования — провести оценку эффективности использования финансовых ресурсов на птицеводческих предприятиях Ярославской области и выявить основные факторы, влияющие на динамику исследуемых показателей.

Объектами исследования выступают два крупнейших птицеводческих предприятия Ярославской области, а именно, ОАО «Волжанин» и ОАО «Ярославский бройлер».

На эффективность использования финансовых ресурсов, от которой зависит прибыльность и финансовая устойчивость предприятия в целом, оказывают влияние огромное множество факторов. Они подразделяются на внешние и внутренние, организационно-управленческие, технологические, экономические, социальные и т. д. Классификация данных факторов представлена на рисунке 1. Своевременная профессиональная оценка степени влияния перечисленных факторов в конечном итоге позволит повысить эффективность использования финансовых ресурсов птицеводческого предприятия.

Для представления полной картины функционирования исследуемых предприятий в первую очередь необходимо оценить их финансовое состояние и устойчивость. Соответствующую. Оценку будем проводить на основе данных таблиц 1, 2, 3.

Рис. 1 Факторы, влияющие на эффективность использования финансовых ресурсов

Таблица 1

Показатели финансового состояния исследуемых птицеводческих предприятий

|

Показатель |

ОАО «Волжанин» |

ОАО «Ярославский бройлер» |

Рекомендуемая тенденция |

|||||||

|

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

|||

|

Коэффициент автономии |

0,69 |

0,73 |

0,74 |

0,05 |

0,67 |

0,69 |

0,78 |

0,11 |

Рост |

|

|

Коэффициент финансовой зависимости |

0,31 |

0,27 |

0,26 |

-0,05 |

0,33 |

0,31 |

0,22 |

-0,11 |

Снижение |

|

|

Коэффициент маневренности |

0,46 |

0,52 |

0,5 |

0,04 |

0,01 |

0,12 |

0,26 |

0,25 |

Рост |

|

|

Коэффициент финансового риска |

0,45 |

0,37 |

0,35 |

-0,1 |

0,49 |

0,45 |

0,28 |

-0,21 |

Снижение |

|

|

Коэффициент финансирования |

2,21 |

2,72 |

2,82 |

0,61 |

2,03 |

2,20 |

3,51 |

1,48 |

Рост |

|

Согласно данных, представленных в таблице 1, можно отметить, что тенденции изменения всех показателей соответствуют рекомендуемым. Так, например, значения показателей финансового состояния соответствуют нормативным значениям, что свидетельствует о финансовой устойчивости и финансовой независимости предприятий.

Таблица 2

Показатели ликвидности исследуемых предприятий

|

Показатель |

ОАО «Волжанин» |

ОАО «Ярославский бройлер» |

Рекомендуемая тенденция |

|||||||

|

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

|||

|

Коэффициент абсолютной ликвидности |

1,40 |

1,92 |

2,19 |

0,79 |

0,70 |

1,35 |

4,34 |

3,64 |

Рост |

|

|

Коэффициент быстрой ликвидности |

2,16 |

3,49 |

3,80 |

1,64 |

1,97 |

2,58 |

8,27 |

6,3 |

Рост |

|

|

Коэффициент текущей ликвидности |

3,65 |

5,33 |

3,80 |

0,15 |

3,03 |

3,16 |

10,91 |

7,88 |

Рост |

|

В группе показателей оценки ликвидности наблюдается положительная тенденция, соответствующая нормативам, т.е оба предприятия являются платежеспособными. Однако, стоит отметить, что значения данных показателей и темпы их роста на ОАО «Ярославский бройлер» значительно выше, чем на ОАО «Волжанин».

Таблица 3

Показатели структуры капитала птицефабрик

|

Показатель |

ОАО «Волжанин» |

ОАО «Ярославский бройлер» |

Рекомендуемая тенденция |

||||||

|

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

2012 |

2013 |

2014 |

Отклонение 2014 от 2012 |

||

|

Коэффициент задолженности |

0,31 |

0,27 |

0,26 |

-0,05 |

0,33 |

0,31 |

0,22 |

-0,11 |

Снижение |

|

Коэффициент финансового рычага |

0,45 |

0,37 |

0,35 |

-0,10 |

0,72 |

0,62 |

0,40 |

-0,32 |

Снижение |

|

Коэффициент «квоты собственника» |

0,22 |

0,21 |

0,21 |

-0,01 |

0,57 |

0,43 |

0,37 |

-0,20 |

Снижение |

|

Коэффициент покрытия процентов |

6,24 |

9,73 |

12,49 |

6,25 |

7,03 |

5,52 |

11,58 |

4,55 |

Рост |

Снижение коэффициента «квоты собственника» на птицефабриках указывает на то, что снижается вероятность подверженности акций риску. На ОАО «Ярославский бройлер» и ОАО «Волжанин» данный показатель составляет 0,37 и 0,21 соответственно, это значит, что в структуре капитала предприятия тратят 0,37 и 0,21 рубля долга на каждый рубль собственного капитала. Превышение нормативного значения (6) коэффициента покрытия процентов у ОАО «Волжанин» и ОАО «Ярославский бройлер» в 2014 году 12,49 и 11,58, соответственно, говорит о способности предприятий своевременно и упорядоченно выполнять свои платежи по фиксированным контрактным обязательствам.

Решающими факторами в оценке эффективности использования финансовых ресурсов выступают: наличие собственных денежных средств для расширения производства, достаточность финансовых ресурсов для обеспечения воспроизводственного процесса. Как минимум финансовые ресурсы должны покрывать сумму затрат предприятия на производство и реализации продукции.

Для оценки эффективности использования финансовых ресурсов предприятия обобщающим показателем служит рентабельность собственного капитала, так как его величина зависит от решений принятых руководством в трех сферах — основной, финансовой и инвестиционной. Т. е., имея первоначальный капитал, руководство предприятия может привлекать дополнительные источники финансирования, увеличивать прибыль, проводить целесообразную инвестиционную политику, тем самым обеспечить эффективное управление объёмами производства, затратами и ценами. Изменение данного показателя указывает на общие тенденции повышения и снижения эффективности бизнеса.

Кроме рентабельности собственного капитала, в практике используются показатели оценки эффективности использования финансовых ресурсов, приведенные в таблице 4.

Таблица 4

Показатели эффективности использования финансовых ресурсов, %

|

Показатели |

ОАО «Волжанин» |

ОАО «Ярославский бройлер» |

||||||

|

2012 |

2013 |

2014 |

2014 к 2012, % |

2012 |

2013 |

2014 |

2014 к 2012, % |

|

|

Рентабельность производства |

16,66 |

16,71 |

30,37 |

13,71 |

25,80 |

14,10 |

29,37 |

3,57 |

|

Рентабельность продаж |

13,16 |

13,42 |

21,63 |

8,47 |

16,53 |

10,03 |

18,18 |

1,65 |

|

Рентабельность активов |

11,91 |

15,38 |

20,16 |

8,24 |

11,55 |

7,66 |

15,95 |

4,39 |

|

Рентабельность собственного капитала |

17,30 |

21,07 |

27,29 |

9,99 |

17,23 |

11,14 |

20,48 |

3,25 |

|

Период окупаемости капитала, лет |

5,78 |

4,75 |

3,66 |

63,39 |

5,80 |

8,98 |

4,88 |

84,13 |

|

Рентабельность основных средств |

37,78 |

64,98 |

79,04 |

41,27 |

19,65 |

14,84 |

31,41 |

11,76 |

|

Рентабельность оборотных активов |

19,58 |

24,09 |

32,69 |

13,11 |

34,43 |

19,89 |

37,89 |

3,46 |

|

Рентабельность внеоборотных активов |

33,21 |

45,29 |

55,29 |

22,08 |

17,46 |

12,83 |

28,33 |

10,87 |

Результаты расчетов, представленные в таблице 4, отражают следующие моменты:

уровни рентабельности производства и продаж положительные на двух предприятиях, но стоит отметить, чтона ОАО «Волжанин» имеет место значительная положительная тенденция (13,71 % за период), а на ОАО «Ярославский бройлер» динамика по годам неоднозначная.Рост рентабельности продаж обусловлен превышением темпов роста выручки над затратами, что свидетельствует о росте спроса на продукцию предприятий.

увеличение рентабельности собственного капитала на предприятиях показывает эффективность его использования, т. е. сколько денежных единиц чистой прибыли приходится на одну денежную единицу вложенного собственниками капитала. Так на ОАО «Волжанин» рост составил 9,99 %, а на ОАО «Ярославский бройлер» 3,25 % соответственно.

уровень рентабельности основных средств и внеоборотных активов за период с 2012 по 2014 года так же увеличился: на ОАО «Ярославский бройлер» 11,76 % и 10,87 % соответственно; на ОАО «Волжанин» на 41,27 % и 22,08 % соответственно. Т.о. эффективность использования внеоборотных активов и в частности основных средств увеличивается.

превышение темпов роста прибыли над темпами роста оборотных активов привело к увеличению рентабельности оборотных активов на ОАО «Волжанин» и ОАО «Ярославский бройлер» на 13,11 % и 3,46 % соответственно.

Динамика изменения данных показателей эффективности использования финансовых ресурсов представлена на рисунка 2 и 3.

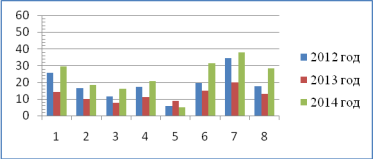

Рис. 2 Показатели эффективности управления финансовыми ресурсами ОАО «Ярославский бройлер»: 1 — рентабельность производства, %, 2 — рентабельность продаж, %; 3 — рентабельность активов, %; 4 — рентабельность собственного капитала, %; 5 — период окупаемости капитала, лет; 6 — рентабельность основных средств, %

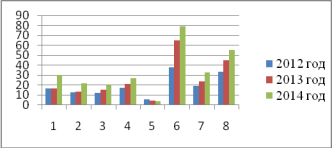

Как видно из рисунков 2 и 3 показатели на ОАО «Ярославский бройлер» в 2013 году по отношению к 2012 году снизились, но в 2014 ситуация выравнивается. На ОАО «Волжанин», напротив, отмечается стабильная положительная динамика показателей за исследуемый период.

Рис. 3 Показатели эффективности управления финансовыми ресурсами ОАО «Волжанин»: 1 — рентабельность производства, %, 2 — рентабельность продаж, %; 3 — рентабельность активов, %; 4 — рентабельность собственного капитала, %; 5 — период окупаемости капитала, лет; 6 — рентабельность основных средств, %

Из выше сказанного можно сделать вывод, что в настоящее время на «птицефабриках-лидерах» Ярославской области ОАО «Волжанин» и ОАО «Ярославский бройлер» отмечается увеличение эффективности использования финансовых ресурсов и как следствие улучшается их финансовое состояние.

Литература:

- Магомедов А-Н.Д., Арутюнян А. Г., Гасанов Х. Н. и др. Развитие рынка продукции птицеводства [Tекст]/ А-Н.Д Магомедов, А. Г. Арутюнян и др. — Москва, ООО «Угрешская типография», 2010. 144 с.

- Тонких А. С. Финансовые аспекты управления корпоративными ресурсами. Монография [Tекст]/А. С. Тонких. — Екатеринбург — Ижевск, 2005, — ИЭ УрО РАН — 94 с.

Похожие статьи

Использование коэффициентного анализа в качестве основного...

Анализ эффективности использования капитала предприятия является способом накопления, трансформации и использования информации бухгалтерского учета и отчетности, основными целями которого являются: – оценка финансового состояния организации...

Анализ финансового состояния и анализ рентабельности...

Совершенствование оценки доходности и рентабельности... Например, рентабельность продаж находится от частного прибыли и выручки, рентабельность затрат — частное от прибыли и себестоимости продаж, рентабельность активов. Анализ показателей прибыли и...

Понятие рентабельности предприятия | Статья в журнале...

показатель рентабельности, рентабельность, финансовое состояние, эффективность деятельности предприятия, относительный показатель, производственный процесс, полный объем, рыночная экономика...

Анализ деловой активности организации на примере ООО...

− оценка уровня эффективности использования материал, финансовых ресурсов коммерческих организаций; − эффективное стимулирование трудовой деятельности работников [2, с. 75].

Анализ эффективности деятельности организации на примере...

прибыль, финансовый результат, рентабельность, убыток, финансовое состояние предприятия, финансовая деятельность, собственный капитал, Показатель рентабельности, отчетный период, бухгалтерский баланс.

Методика финансового анализа, используемая в диагностике...

Рентабельность — относительный показатель, отражающий степень эффективности использования ресурсов. Показатели, характеризующие прибыльность представлены в таблице 1.

Анализ рентабельности деятельности предприятия

Ключевые слова: прибыль, рентабельность, эффективность деятельности, убыток.

Рентабельность совокупного капитала, % 0,06. 0,50.

Как видно из таблицы, показатели рентабельности продаж ОАО «КуйбышевАзот» и ОАО «Тольяттиазот» за анализируемый...

Экономическая сущность рентабельности и дискуссионные...

Показатели рентабельности активов (капитала) дают им информацию, какую доходность принесут им данные инвестиции.

Использование чистой прибыли при расчете показателей рентабельности продаж экономически не оправдано.

Анализ рентабельности деятельности птицефабрики ОАО «Х»

Рентабельность собственного капитала

Период окупаемости собственного капитала, лет.

На уровень рентабельности также оказывает влияние эффективность использования заемного капитала, определяемая с помощью эффекта финансового рычага, который...

Похожие статьи

Использование коэффициентного анализа в качестве основного...

Анализ эффективности использования капитала предприятия является способом накопления, трансформации и использования информации бухгалтерского учета и отчетности, основными целями которого являются: – оценка финансового состояния организации...

Анализ финансового состояния и анализ рентабельности...

Совершенствование оценки доходности и рентабельности... Например, рентабельность продаж находится от частного прибыли и выручки, рентабельность затрат — частное от прибыли и себестоимости продаж, рентабельность активов. Анализ показателей прибыли и...

Понятие рентабельности предприятия | Статья в журнале...

показатель рентабельности, рентабельность, финансовое состояние, эффективность деятельности предприятия, относительный показатель, производственный процесс, полный объем, рыночная экономика...

Анализ деловой активности организации на примере ООО...

− оценка уровня эффективности использования материал, финансовых ресурсов коммерческих организаций; − эффективное стимулирование трудовой деятельности работников [2, с. 75].

Анализ эффективности деятельности организации на примере...

прибыль, финансовый результат, рентабельность, убыток, финансовое состояние предприятия, финансовая деятельность, собственный капитал, Показатель рентабельности, отчетный период, бухгалтерский баланс.

Методика финансового анализа, используемая в диагностике...

Рентабельность — относительный показатель, отражающий степень эффективности использования ресурсов. Показатели, характеризующие прибыльность представлены в таблице 1.

Анализ рентабельности деятельности предприятия

Ключевые слова: прибыль, рентабельность, эффективность деятельности, убыток.

Рентабельность совокупного капитала, % 0,06. 0,50.

Как видно из таблицы, показатели рентабельности продаж ОАО «КуйбышевАзот» и ОАО «Тольяттиазот» за анализируемый...

Экономическая сущность рентабельности и дискуссионные...

Показатели рентабельности активов (капитала) дают им информацию, какую доходность принесут им данные инвестиции.

Использование чистой прибыли при расчете показателей рентабельности продаж экономически не оправдано.

Анализ рентабельности деятельности птицефабрики ОАО «Х»

Рентабельность собственного капитала

Период окупаемости собственного капитала, лет.

На уровень рентабельности также оказывает влияние эффективность использования заемного капитала, определяемая с помощью эффекта финансового рычага, который...