В настоящее время минеральное сырьё в общем мировом балансе используемого промышленностью природного сырья составляет 75 %. Без минерального сырья существование человеческой цивилизации невозможно. Да и сама человеческая цивилизация возникла и развивалась благодаря использованию все новых видов минерального сырья. Экономическое благосостояние всех стран в существенной мере зависит от разнообразия и богатства недр полезными ископаемыми, а также развитости минерально-сырьевого комплекса.

Под минерально-сырьевым комплексом (МСК) понимается совокупность всех горнодобывающих и перерабатывающих минеральное сырье предприятий (горнопромышленный комплекс), минерально-сырьевая база, а также обслуживающая горнопромышленный комплекс геологоразведочная отрасль.

Минерально-сырьевые ресурсы являются основой общечеловеческой производственной деятельности. Это энергетика, металлургия, химическое производство, аграрный и строительный комплексы, валютные эквиваленты, радиоэлектроника, ракетостроение, машиностроение и др. Новые виды минерального сырья (тантал, ниобий, редкие земли и др.) подталкивают научно-технический прогресс. В связи с этим в мире наблюдается устойчивая тенденция увеличения количества добычи полезных ископаемых. Однако, в отличие от других природных ресурсов, минеральные ресурсы относятся к числу невосполнимых, циклично не воспроизводимых, не повторяющихся. Поэтому хищническая эксплуатация, несвоевременная подготовка запасов, неправильное определение перспективной конъюнктуры на те или иные виды минерального сырья в истории человеческого общества приводили и приводят к минерально-сырьевым кризисам. [3]

Добыча и переработка минеральных ресурсов является одной из самых доходных отраслей промышленности, а сами минерально-сырьевые ресурсы — важнейшее национальное достояние и значимая статья экспорта. Поэтому в подавляющем большинстве стран мира деятельность и развитие минерально-сырьевого комплекса относится к числу важнейших приоритетных общенациональных направлений, что и обусловливает актуальность темы курсовой работы. Россия в настоящее время — крупнейшая минерально-сырьевая держава мира.

Таблица 1

Доля России в мировых запасах [5]

|

Природные ресурсы |

% |

|

нефть газ уголь железо свинец цинк калийные соли кобальт |

12–13 32 11 26 10 15 31 21 |

По запасам стратегических видов полезных ископаемых — никеля, золота, серебра, платиноидов, алмазов и т. д. Россия занимает с 1-го по 3-е места в мире.

Таблица 2

Стоимость разведанных и предварительно оцененных запасов на территории России [5]

|

Природные ресурсы |

трлн. долл |

% |

|

Газ Уголь и сланцы Нефть и конденсат Черные металлы Цветные и редкие металлы Благородные металлы и алмазы Уран Прочие полезные ископаемые |

9190 6651 4481 1962 1807 272 4 4193 |

32,2 23,3 15,7 6,8 6,3 1,0 0,01 14,7 |

В настоящее время из недр нашей страны извлекается около 30 % мирового объема природного газа, 10 % нефти, 12 % железной руды, 22 % никеля и кобальта. Структура разведанных запасов нефти, газа, углей, цветных и благородных металлов в целом благоприятна для освоения. Около 70 % их сосредоточено в крупных и уникальных месторождениях. В недрах России сосредоточено большое количество неметаллических полезных ископаемых (строительные материалы, агрохимическое сырье, сырье для химической промышленности и т. д.), превышающее по суммарной стоимости уже выявленные руды металлов и алмазов.

Российский минерально-сырьевой комплекс представляет собой фундамент жизнедеятельности государства. Прежде всего, он обеспечивает необходимые потребности сельского хозяйства, а также гражданских и военных отраслей промышленности. В течение последнего десятилетия XX века предприятия, входящие в состав минерально-сырьевого комплекса, обеспечивают более 50 % валового внутреннего продукта (ВВП) страны. Экспорт природных ресурсов составляет основную массу валютных поступлений. Именно эти поступления способны привлечь иностранные инвестиции в экономику России. [5]

Начавшееся межотраслевое взаимодействие предприятий минерально-сырьевого комплекса выдвинуло задачу количественной оценки данного процесса. Для этого наиболее целесообразно использовать методологию межотраслевого баланса в различных ее модификациях и методологию оценки межотраслевых взаимодействий. В результате разработана новая методика оценивания мультипликативного эффекта воздействия минерально-сырьевого сектора на другие отрасли. Эта методика реализуется в многофакторных экономических моделях, позволяющих учитывать динамику межотраслевого взаимодействия различных отраслей. Используя многофакторные регрессионные зависимости, можно выстраивать прогнозы влияния процессов взаимодействия минерально-сырьевого комплекса с другими отраслями на валовой продукт и отраслевую структуру экономики.

Основными экзогенными переменными в моделях выступают физические объемы добычи нефти, газа, угля; производство чугуна, стали и стальных труб; производство алюминия, меди, никеля; объем производства электроэнергии.

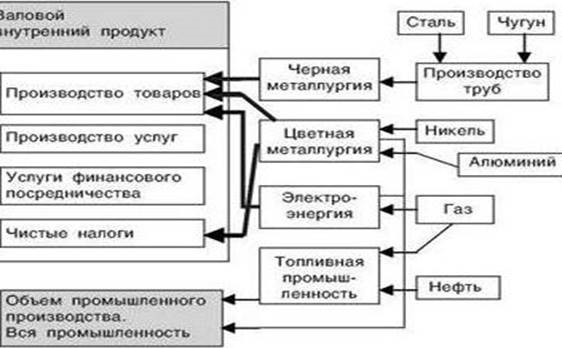

Модель реализуется в три этапа, ее общая схема представлена на рис. 1. На первом этапе с помощью статистических методов моделируются зависимости объема производства электроэнергии, топливной промышленности, черной и цветной металлургии от экзогенных переменных: добычи нефти и газа, производства чугуна и стали, алюминия и никеля. На втором — производится расчет регрессионных зависимостей составляющих валового внутреннего продукта: производства товаров, чистых налогов и промышленного производства от предопределенных переменных — производства электроэнергии, черной и цветной металлургии, топливной промышленности. На третьем этапе суммируются модельные компоненты валового внутреннего продукта в совокупный валовой продукт экономики. Таким образом, моделируется межотраслевое влияние импульса, задаваемого в добывающих отраслях, на другие отрасли и экономику в целом, а относительно простая структура модели дает наглядное представление о пути первоначального импульса. [1]

Однако при моделировании в уравнения зависимости объемов производства товаров и индексов промышленного производства в целом не вошел показатель производства алюминия, который оказался значимым только при расчете динамики чистых налогов. Такое «поведение» алюминия в модели свидетельствует о ее адекватности реальной ситуации в алюминиевой промышленности России.

Рис. 1. Принципиальная схема модели [1]

Сегодня алюминиевая промышленность вошла в сферу мировой торговли — за период с 1992 г. поставки алюминия на экспорт в условиях резкого падения спроса внутреннего рынка на эту продукцию возросли в общем объеме производства с 47 % до 88–90 %, мощности российских алюминиевых заводов на 60 % загружены импортируемым сырьем из-за дефицита его в нашей стране. Вместе с тем отношение объема производства алюминия в России к объему его производства в США составляет 83,07 %, а потребление — всего лишь 17,51 %. Таким образом, преимущественный экспорт первичного алюминия без его глубокой переработки на территории страны, импорт алюминийсодержащего сырья без развития собственной минерально-сырьевой базы для его добычи «выключают» российскую алюминиевую промышленность из участия в межотраслевом взаимодействии. Отрасль не стимулирует рост производства в сопряженных секторах промышленности, не добавляет валового внутреннего продукта в секторах производства конечной продукции. Фактически отрасль ведет независимую, изолированную от остальной экономики производственную деятельность.

Аналогичная ситуация сложилась в черной металлургии. В полученных связях выявлена обратная зависимость валового продукта от производства черных металлов. [3]

Анализ показал, что произошло усиление структурных диспропорций в экономике России, создавших условия для работы металлургии независимо от общеэкономической ситуации в стране. Приоритет же получала та часть черной металлургии, которая в большей степени работала на потребности других стран, чем на национальную экономику. Одним из критериев эффективности развития предприятий была доля экспорта в структуре производства.

Полученная эконометрическая модель валового внутреннего продукта, величина которого определяется промышленным производством основных отраслей экономики, дает отклонения от реальных показателей ВВП в пределах 2 %, производства товаров — 5 %, объема чистых налогов — 4 %. В полученных моделях все коэффициенты регрессионных уравнений значимы. Эконометрическая модель индекса промышленного производства в целом дает отклонение от действительного значения в пределах 2,8 %. Величина ошибки модели существенно не изменяется в пределах моделируемого периода.

Такой подход нельзя абсолютизировать, несмотря на необходимость поступления валюты в страну, что наглядно подтвердилось отрицательным знаком в полученной модели. Экспортная ориентация металлургии приводит к диспропорциям в структуре производства и потребления металла (специфика климатических условий предполагает значительные потребности в хладостойких сталях, потребности в поддержании разветвленной трубопроводной сети определяют спрос на продукцию трубной промышленности, огромная территория предполагает затраты металла для отраслей транспорта). Под влиянием спроса на западных рынках и трансформации отечественного внутреннего спроса снижение объемов выпуска сопровождалось ухудшением качества и упрощением сортамента металла, в структуре выпуска значительно возросла доля первичных переделов при резком снижении удельного веса конечных производств. В структуре выпуска проката сокращается удельный вес сортовой конструкционной стали, уменьшается выпуск проката из специальных сталей (подшипниковой, нержавеющей, быстрорежущей и т. д.), но растет производство катанки и арматурной стали.

В результате усиливается сырьевая направленность российской металлургии. Экспорт сырьевых ресурсов и узкого спектра металлопродукции (при наличии собственных мощностей по их переработке) подрывает основу отечественной металлургии и отрывает динамику объемов производства отрасли от динамики экономики страны. Вне металлургии использование данной металлопродукции (слитки, заготовки) практически невозможно. Утрата мощностей конечных производств (вне зависимости от масштабов первичных переделов) приводит к необходимости импорта для удовлетворения потребности внутреннего спроса. [2]

Основные потребители российского металла — страны Юго-Восточной Азии и Китай. Страны с высокими стандартами на металлопродукцию в основном импортируют из России металлопродукцию базовых переделов. Фактор качества в рамках данных экспортных поставок не имеет большого значения. В то же время отечественные потребители металла за последние годы существенно повысили требования к уровню качества. Это стало одной из причин расширения ввоза металла в Россию (в том числе из Италии, Германии, Японии и др.) после того, как внутренние цены достигли мирового уровня. Другой важный фактор увеличения импорта — углубление технологической неоднородности российской металлургии: в отрасли модернизировались промежуточные стадии технологического цикла, осуществлялись затраты на сертификацию продукции по западным стандартам.

Таким образом, экспорт черных металлов привел не столько к развитию металлургии, сколько к ее сдерживанию. Он негативно сказывается на динамике валового внутреннего продукта, что проявляется в структурной несбалансированности предложения и внутреннего спроса на металлопродукцию. При неудовлетворенном спросе внутри страны предприятия отрасли переключились на внешний рынок — перестроили не только ассортимент, но и технологию. Постепенно предприятия все больше изолируются от национальной экономической и технологической среды и становятся анклавом мирового хозяйства на российской территории. Массовый разрыв внутренних связей на уровне предприятий, появление разнокалиберных анклавов и дезинтеграция экономики на уровне отраслей создают эффект распадающейся экономики.

Дальнейший анализ результатов полученных межотраслевых зависимостей строится на основе возможных вариантов развития экономики и отдельных отраслей с учетом роста добычи нефти, газа, производства чугуна, стали, никеля и алюминия.

Подводя итоги, можно сказать, что в случае роста добычи нефти, газа, производства чугуна, стали, никеля и алюминия на 5 % валовой внутренний продукт увеличится на 5,9 %, а промышленное производство в целом — на 11,5 %.

Мультипликатор увеличения производства в сырьевых отраслях составил 6,91, то есть при увеличении промышленного производства на 1 руб. валовой продукт с учетом межотраслевого влияния возрастет на 6,91 руб. Максимальное влияние на валовой внутренний продукт оказывает цветная металлургия: увеличение продукции цветной металлургии на 1 руб. приводит к росту валового внутреннего продукта на 16,47 руб.; в газодобывающей промышленности — на 9,11 руб. Мультипликатор на чистые налоги составил от промышленного производства 1,84.

Особо следует выделить результат, полученный при моделировании влияния промышленного производства черной металлургии на динамику валового внутреннего продукта. Увеличение производства продукции черной металлургии на 1 руб. может привести к сокращению валового продукта на 10,88 руб.

Оценка величины ошибки ВВП в целом определяется величиной ошибки моделирования компоненты ВВП — производство товаров. Оцененная величина ошибки (среднеквадратичного отклонения) ВВП в единицах национальной валюты составила 91,65 млрд. руб., а мультипликативный эффект — 161,56 млрд. руб. В результате можно заключить, что мультипликативный эффект минерально-сырьевого комплекса на экономику России носит не случайный характер. [4]

1. Борисёнок В., Соколов Б., Старостин В., Якобчук А. Горно-геологический комплекс России в условиях глобализации мировой экономики. //Вестн. Моск. ун-та, серия 4, геология. 2002.

2. Козловский Е. Россия: минерально-сырьевая политика и национальная безопасность. — М.: Изд. МГГУ, 2002.

3. Оганесян Л. Минерально-сырьевые ресурсы и экономическое развитие. Изв. секции наук о Земле РАЕН, 1999, вып. 2.

4. Орлов В. О сырьевой безопасности России в XXI веке. — М., 2000.

5. Старостин В., Трофимов В., Пущаровский Д. // «Золотой Лев» № 71–72.