В последние годы наметилась тенденция резкого развития облачных технологий. Использование cloud-технологий нашло применение практически во всех сферах бизнеса. На сегодняшний день объем рынка облачных технологий составляет десятки миллиардов долларов. По экспертным оценкам совокупный объем мирового рынка облачных вычислений и предоставляемых сервисов к 2020 году составит порядка 400 миллиардов долларов. [1], [2], [3]

Российский рынок cloud-технологий сформировался сравнительно недавно и находится в начале своего развития. Объем рынка российских облачных технологий составляет менее одного процента от общемирового. По прогнозам совокупный объем российского рынка к 2016 году составит около 40 миллиардов рублей. [1], [3]

Отличительной особенностью российского рынка являются высокие темпы роста, значительно опережающие общемировые (таблица 1).

Таблица 1

Сравнительные показатели развития российского рынка облачных услуг с мировым

|

|

2013 |

2014 |

2015 |

2016 |

|

Динамика мирового рынка облачной инфраструктуры |

23 % |

25 % |

45 % |

25 % |

|

Динамика мирового рынка облачных услуг |

34 % |

22 % |

13 % |

32 % |

|

Динамика российского рынка облачной инфраструктуры |

75 % |

43 % |

41 % |

32 % |

|

Динамика российского рынка облачных услуг |

81 % |

59 % |

48 % |

37 % |

Для российских заказчиков наиболее предпочтительны решения в области инфраструктуры IaaS. Данный вид услуг является самым востребованным, и ежегодный прирост таких услуг составляет около 40 %. [4], [5]

Второй по значимости услугой в области облачных технологий является программное обеспеченье SaaS, которое по прогнозам аналитиков демонстрирует ежегодный прирост в 50 %, и в дальнейшем будет только увеличивать объемы. [5], [6]

Следующим этапом развития облачного рынка является использование услуги PaaS, которая на российском рынке не очень популярна, тем не менее, начали появляться первые предложения от иностранных поставщиков. По разным оценкам объем рынка PaaS и BPaaS (бизнес-процессы как услуга), в 2012 году был около 100 миллионов рублей каждый, к 2016 году они составят по 700 миллионов рублей. [3], [7]

Для мирового финансового рынка облачные технологии становятся все более востребованными, большое количество финансовых институтов в мире активно использует облачные сервисы при ведении своего бизнеса, в частности cloud-технологии находят применение в тестировании программного обеспечения, бизнес приложений, центров обработки данных, хранении информации.

В последние годы наметилась тенденция использования облачных автоматизированных банковских систем (АБС). По прогнозам к 2020 году около 90 % процентов всех американских банков перейдут на облачные АБС. [3], [8]

В банковском секторе России, только в последние пять лет стали проявлять интерес к облачным АБС. Лидером по предоставлению облачных технологий является компания «Центр Финансовых Технологий», которая предоставляет полностью облачную автоматизированную систему «ЦФТ-Банк», позволяющую обеспечить комплексную автоматизацию всего банка. [9]

За это время в десяти российских банках перешли на облачную платформу «ЦФТ-Банк», среди них КБ «Монолит», КБ «Экспобанк», «Мираф Банк», «БайкалБанк», ОАО АКБ «Московский Финансовый Клуб».

При внедрении информационных технологий основная проблема заключается в оценки экономической эффективности информационного продукта. Существуют различные подходы и методики, позволяющие оценить эффективность внедрения информационных технологий (рис. 1).

При начальном этапе внедрения наиболее эффективным является метод совокупной стоимости владения (Total Cost of Ownership, ТСО). Метод ТСО является наиболее эффективным механизмом мгновенной оценки общего объема затрат предприятия на IT-инфраструктуру, впервые был разработан компанией Gartner Group в 80-х годах XX века. [10]

Рис. 1. Классификация методов оценки экономической эффективности ИТ-проектов

ТСО информационной системы (ИС) — это затраты, связанные с приобретением, внедрением и использованием ИС. Методика TCO предусматривает оценку затрат на IT-инфраструктуру и на отдельные ее компоненты. Существуют две модели оценки ТСО.

Первая модель ТСО разработана компанией Microsoft совместно с Interpose. ИТ-затраты в ней делятся на прямые (бюджетные) и косвенные.

Прямые затраты — те, которые обычно учитываются при бюджетном планировании. Прямые затраты обычно предусматриваются в бюджетах центрального ИТ-департамента, а также рабочих или проектных групп по поддержке и внедрению информационных технологий внутри производственных и административных подразделений. [10]

К прямым относятся затраты:

- на аппаратное и программное обеспечение;

- на управление (сетевое и системное администрирование, проектирование);

- на поддержку (служба технической поддержки, обучение, контракты на поддержку и сопровождение);

- на разработку (постановка задачи и разработка приложений документации, тестирование и сопровождение);

- на телекоммуникации (каналы связи и их обслуживание).

«Непрямые» затраты же будут включать:

- самообучение пользователей работе с информационными системами предприятия;

- самообслуживание пользователем своего компьютера и установленного программного обеспечения;

- использование служебного компьютера и программного обеспечения (ПО) для неслужебной деятельности — игры, Web-серфинг, чат и ICQ, работа на сторону;

- коррупционные схемы при покупке оборудования, комплектующих и расходных материалов, заказе услуг;

- простои и сбои в работе информационной системы в целом и отдельных ее частей.

Вторая модель ТСО, основой для которой является концепция, предложенная Gartner Group. В этой модели ИТ-затраты делятся на два типа: фиксированные и текущие.

Фиксированные (единовременные) — вложения, рассматриваются на этапе построения ИС:

- стоимость разработки и внедрения проекта;

- привлечение внешних консультантов;

- первоначальные закупки основного ПО;

- закупки аппаратного обеспечения.

Текущие (эксплуатационные) — появляются на этапе функционирования системы:

- стоимость обновления и модернизации системы;

- затраты на управление системой в целом;

- затраты, вызванные активностью пользователей ИС

По методу совокупной стоимости владения при внедрении информационной системы, которая включает в себя как первоначальные инвестиции I, так и затраты на текущую работу Eмес в течение периода оценки Tплан, расчет осуществляют по формуле:

(1)

(1)

Первоначальные инвестиции включают:

(2)

(2)

где

IИБ — стоимость покупки программного обеспечения информационной системы;

IПО — стоимость покупки дополнительного к системе программного обеспечения: СУБД, веб-сервера, средств криптозащиты и т. п.;

Iкомп — стоимость приобретения аппаратного обеспечения (серверов, АРМ сотрудников поддержки и т. п.);

Iсвязь — стоимость сетевой инфраструктуры (организация канала выхода в Интернет, стоимость сетевого оборудования и т. п.);

Iинтегр — стоимость проведения интеграционных работ по стыковке системы с информационными системами;

Iобуч — стоимость подбора и обучения персонала;

– плановый период в месяцах.

– плановый период в месяцах.

Ежемесячные затраты Eмес включают:

(3)

(3)

где

Eподдержка — стоимость поддержки системы у поставщика;

EДБО — затраты на обеспечение работы системы (зарплата сотрудников, оплата каналов связи, косвенные затраты);

Eинтегр — затраты на обеспечение интеграции работы системы с информационными системами банка.

При внедрении автоматизированной банковской системы формулу (1) можно представить в следующем виде:

(4)

(4)

где  - ежегодные затраты на обслуживание АБС;

- ежегодные затраты на обслуживание АБС;

– плановый период в годах.

При внедрении автоматизированной системы первоначальные затраты можно описать по упрощенной формуле исходя из формулы (2):

(5)

(5)

где

— стоимость автоматизированной банковской системы,

— стоимость автоматизированной банковской системы,

— затраты на внедрение АБС

— затраты на внедрение АБС

Затраты на внедрение автоматизированной системы можно оценить исходя из стоимости АБС:

(6)

(6)

где

- коэффициент коррекции первый, который по статистическим данным лежит в диапазоне 10–20 %. [11]

- коэффициент коррекции первый, который по статистическим данным лежит в диапазоне 10–20 %. [11]

Ежегодные затраты на обслуживание автоматизированной банковской системы можно также оценить через стоимость АБС по формуле:

(7)

(7)

где

- коэффициент коррекции второй, который по статистике лежит в диапазоне 10–20 %. [6]

- коэффициент коррекции второй, который по статистике лежит в диапазоне 10–20 %. [6]

Тогда формула расчета ТСО для автоматизированной банковской системы примет вид:

(8)

(8)

Исходя из предложенных формул, рассчитаем по методу ТСО экономическую эффективность традиционной и облачной АБС для «ЦФТ Банк» стоимость, которой составляет около 120 млн. рублей.

Расчетные данные сведем в таблицу 2, где представлены в зависимости от коэффициентов коррекции два варианта: первый для коэффициентов коррекции равный 20 %, второй вариант для значения 10 % для внедрения традиционной АБС.

Таблица 2

Затраты на внедрение и эксплуатацию за год АБС «ЦФТ Банк»

|

Вариант 1, млн. рублей |

Вариант 2, млн. рублей |

|

|

Стоимость АБС |

120 |

120 |

|

Стоимость внедрения АБС |

24 |

12 |

|

Стоимость эксплуатации АБС |

24 |

12 |

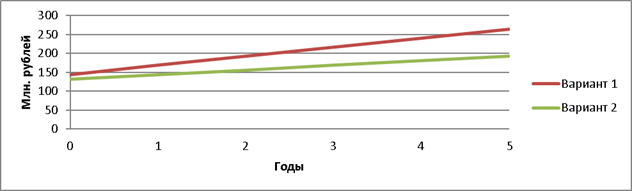

Рассчитаем ТСО по формуле (8) для равного пяти годам, результаты сведем в таблицу 3 и построим график для двух вариантов (рис. 2).

Таблица 3

Расчет ТСО для внедрения традиционной АБС «ЦФТ Банк» на пять лет

|

Годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

Вариант 1, млн. рублей |

144 |

168 |

192 |

216 |

240 |

264 |

|

Вариант 2, млн. рублей |

132 |

144 |

156 |

168 |

180 |

192 |

Рис. 2. Диапазон затрат по ТСО для внедрения и эксплуатации традиционной АБС «ЦФТ Банк»

Расчет ТСО для внедрения облачной автоматизированной банковской системы можно рассчитать по следующей приближенной формуле, которая может быть получена из формулы (8) с поправкой на снижение издержек при эксплуатации облачной АБС и увеличением скрытых затрат при эксплуатации.

(9)

(9)

где

- коэффициент коррекции первый снижения издержек на эксплуатацию облачной АБС, который по статистическим данным лежит в промежутке от 30 % до 80 %; [11]

- коэффициент коррекции первый снижения издержек на эксплуатацию облачной АБС, который по статистическим данным лежит в промежутке от 30 % до 80 %; [11]

- коэффициент коррекции второй определяет скрытые издержки на эксплуатацию облачной АБС, величина которого по экспертным данным составляет 1,2 [12], определяется ростом затрат на облачную АБС в связи с неэффективным управлением автоматизированной банковской системы;

- коэффициент коррекции второй определяет скрытые издержки на эксплуатацию облачной АБС, величина которого по экспертным данным составляет 1,2 [12], определяется ростом затрат на облачную АБС в связи с неэффективным управлением автоматизированной банковской системы;

i = 0, n где n — года планового периода.

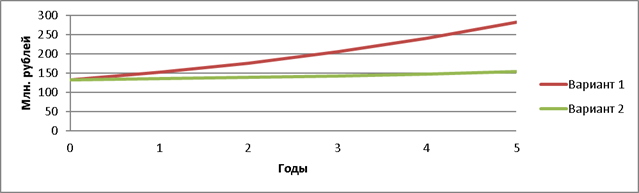

Расчетные данные сведем в таблицу 4, где представлены в зависимости от коэффициента коррекции два варианта: первый для коэффициентов коррекции равный 30 %, второй вариант для значения 80 % для внедрения традиционной АБС, учитывая что при внедрении облачной АБС  — будет составлять 10 %, так как развертывание АБС происходит на серверах сторонней организации, чем обеспечивается экономия. Значение в 30 % рассматривается для первого варианта внедрения традиционной АБС, как наиболее затратного с точки зрения эксплуатации, для оценки всего спектра затрат на облачную АБС. Полученные результаты представим на графике (рис. 3).

— будет составлять 10 %, так как развертывание АБС происходит на серверах сторонней организации, чем обеспечивается экономия. Значение в 30 % рассматривается для первого варианта внедрения традиционной АБС, как наиболее затратного с точки зрения эксплуатации, для оценки всего спектра затрат на облачную АБС. Полученные результаты представим на графике (рис. 3).

Таблица 4

Затраты на внедрение и эксплуатацию за год облачной АБС «ЦФТ Банк»

|

|

Вариант 1, млн. рублей |

Вариант 2, млн. рублей |

|

Стоимость облачной АБС |

120 |

120 |

|

Стоимость внедрения облачной АБС |

12 |

12 |

|

Стоимость эксплуатации облачной АБС |

16,8 |

2,4 |

Рис. 3. Диапазон затрат по ТСО для внедрения и эксплуатации облачной АБС «ЦФТ Банк»

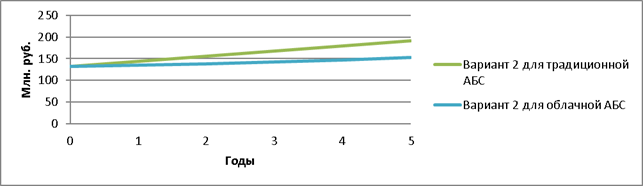

Исходя из полученных расчетов, можно определить минимальное снижение расходов на внедрение облачной АБС «ЦФТ Банк» по сравнению с традиционной автоматизированной банковской системой (рис. 4), которое составит за пять лет около 20 %.

Рис. 4. Расчет ТСО для внедрения традиционной и облачной АБС

В заключении можно сделать следующие выводы:

- динамика развития облачных сервисов в России опережает по своим характеристикам мировые показатели, в области облачной инфраструктуры в среднем на 18 % в год, а в сфере облачных услуг на 30 % в год;

- создана модель оценки экономической эффективности облачных автоматизированных банковских систем, основанная на методе совокупной стоимости владения, с учетом двух коэффициентов: коэффициента коррекции определяющего снижение затрат на внедрение облачной АБС по сравнению с традиционной, а также коэффициента коррекции, определяющего увеличение стоимости издержек облачной АБС, из-за неэффективности управления по сравнению с традиционной;

- при оценке с применением созданной модели, внедрение облачной автоматизированной банковской системы по сравнению с традиционной АБС сокращает затраты на внедрение и обслуживание системы как минимум на 20 % в течение пяти лет.

Литература:

1. Батаев А. В. Перспективы внедрения облачных технологий в банковском секторе России, «Научно-технические ведомости Санкт-Петербургского государственного университета», № 2 (192), 2014, с. 156–165

2. Статья. Облачные вычисления (мировой рынок). [Электронный ресурс]. Режим доступа: http://www.tadviser.ru/index.php/Статья: Облачные вычисления_(мировой рынок) (Дата обращения 22.02. 2015)

3. Батаев А. В. Анализ использования облачных сервисов в банковском секторе. Молодой ученый. — 2015. — № 5. — С. 234–240.

4. Статья. Облачные сервисы (рынок России). [Электронный ресурс]. Режим доступа: http://www.tadviser.ru/index.php/ (Дата обращения 22.02. 2015)

5. Cnews Аналитика, Обзор: Облачные сервисы 2013. [Электронный ресурс]. Режим доступа: http://www.cnews.ru/reviews/new/oblachnye_servisy_2013/ (Дата обращения 02.03. 2015)

6. Cnews Аналитика, Обзор: ИТ в банках и страховых компаниях 2012, [Электронный ресурс]. Режим доступа: http://www.cnews.ru/reviews/free/banks2012/articles/articles17.shtml (Дата обращения 05.03. 2015)

7. Батаев А. В. Тенденции и перспективы развития рынка информационных технологий в банковском секторе России, Молодой ученый. — 2013. — № 10, с. 268–271

8. Статья. Аутсорсинг АБС — осознанная необходимость. Банковское обозрение. [Электронный ресурс]. Режим доступа: http://bosfera.ru/bo/2013/07/autsorsing-abs (Дата обращения 10.03. 2015)

9. Структура облачных сервисов ЦФТ. М.: ЦФТ, 2013. — 36 с.

10. Кузнецова О. Б., Шиманский С. А. Расчет экономической эффективности от внедрения ИТ-проектов, — Мурманск, 2012. -31 с.

11. Статья. Автоматизированная банковская система: стоимость. [Электронный ресурс]. Режим доступа: http://www.absonline.ru/software/cost/ (Дата обращения 10.03. 2015)

12. Cnews Аналитика, Новости: CIO недовольны качеством услуг аутсорсинга, 2013, [Электронный ресурс]. Режим доступа: http://www.cnews.ru/news/top/index.shtml?2013/01/14/515374 (Дата обращения 10.03. 2015)