В статье рассмотрены основные тенденции развития рынка лифтового оборудования Калининградской области. Выявлены основные проблемы рынка в регионе. Проведен сравнительный анализ конкурентоспособности лифтового оборудования как первый шаг к совершенствованию механизма управления конкурентоспособностью.

Ключевые слова: Калининградская область, рынок лифтового оборудования, конкурентоспособность, единичный показатель, групповой показатель, интегральный коэффициент.

На сегодняшний день российский рынок лифтового оборудования претерпевает существенные изменения. Меняется не только качество предоставляемой продукции и услуг, но и появляются новые марки и компании. Доля отечественных производителей лифтового оборудования на российском рынке высока. Лидером отечественного рынка по производству лифтов является Щербинский Лифтостроительный Завод (г. Москва). Он занимает 60% отечественного рынка и выпускает до 12000 лифтов в год. Карачаровский механический завод (г. Москва) занимает второе место с выпуском до 6000 лифтов в год. Вместе с Могилевским заводом лифтового машиностроения (республика Беларусь) эти два крупных производителя почти полностью контролируют низший ценовой сегмент рынка.

Третье место по объему выпуска в России занимает американская компания OTIS, которая имеет завод в Санкт-Петербурге и выпускает до 4000 лифтов в год. На отечественном рынке также следует выделить финскую компанию «KONE», которая является производителем высококачественного лифтового оборудования. Среди иностранных фирм-производителей лифтового оборудования на рынке лифтов появляются и новые марки, такие как Schindler, Thysson, SUZUKI Elevator.

Развитие строительной отрасли оказывает прямое воздействие на рынок лифтового оборудования. Исследования показали, что основной целью участников этого рынка является обеспечение лифтовым оборудованием жилого фонда. В Калининградской области в 2013 году введено в действие 1206 зданий, из них 1168 жилого назначения, что на 2,3% больше, чем в 2012 г. [6] Рост числа строящегося жилья в городе влияет и на рост рынка лифтов. Таким образом, можно говорить и о перспективах развития рынка лифтового оборудования. Существенное влияние на состояние лифтов оказало отсутствие на протяжении многих лет финансирования со стороны жилищно-коммунального хозяйства - на сегодняшний день износ лифтового парка превышает 60% от общего числа всех пассажирских лифтов. Существенная часть требует замены и модернизации.

Постановлением Правительства Калининградской области от 26.09.2012 № 755В утверждена целевая программа «Проведение капитального ремонта многоквартирных домов на 2013-2015 годы» [7]. В состав работ по этой программе входит ремонт или замена лифтового оборудования, признанного непригодным для эксплуатации. В 2014 году планируется заменить 86 лифта. Это также подтверждает необходимость региона в поставках лифтового оборудования.

В силу ограниченности бюджета для реализации этой программы так же, как и в массовом жилищном строительстве, используются, в основном, отечественные лифты низшего ценового сегмента, они составляют 80% всего рынка. Эти лифты гораздо дешевле аналогичных моделей зарубежного производства, но их характеристики ниже.

Сегменты рынка лифтов для недвижимости бизнес-класса и элитного жилья почти полностью заняты западными производителями, такими как Schindler, KONE и OTIS, поскольку отечественные лифты пока не соответствуют высоким стандартам, которые предъявляет рынок коммерческой и элитной жилой недвижимости.

Калининградская область является особой экономической зоной [1], что дает возможность устанавливать дорогое оборудование импортного производства, которое при установке и монтаже требует определенных умений, навыков и знаний. Из-за нехватки высококвалифицированного персонала зарубежным фирмам-производителям сложно проникнуть на Калининградский рынок лифтового оборудования.

Одна из главных задач фирм-производителей лифтового оборудования, как и любых других, состоит в определении основных направлений развития и совершенствования методов управления их конкурентоспособностью. Конкурентоспособность товара во многом определяет конкурентоспособность предприятия, выпускающего этот товар. Поэтому первым шагом в совершенствовании механизма управления конкурентоспособностью предприятия является проведение сравнительного анализа конкурентоспособности лифтового оборудования.

Для проведения сравнительного анализа конкурентоспособности лифтового оборудования был взят пассажирский лифт без машинного помещения грузоподъемностью 630 кг, вместимостью 8 чел., рассчитанный на 200 000 пусков в год 3 разных марок: Щербинский лифтостроительный завод (ЩЛЗ), OTIS и KONE. Исходные данные представлены в таблице 1.

Таблица 1

Исходные данные для проведения сравнительного анализа конкурентоспособности лифтового оборудования

|

№ |

Показатели |

ЩЛЗ |

OTIS |

KONE |

Параметры образца (Pio) |

Коэффициент весомости (ai) |

|

1 |

Технические параметры (Piтп), в т. ч.: |

|

|

|

|

|

|

1.1 |

Потребление энергии, кВт/ч за год |

5000 |

2740 |

1870 |

1500 |

0,38 |

|

1.2 |

Потребление масла, л |

3,5 |

3,2 |

0 |

0 |

0,16 |

|

1.3 |

Средний уровень шума, дБА |

67 |

52 |

52 |

50 |

0,24 |

|

1.4 |

Количество остановок |

9 |

16 |

11 |

16 |

0,11 |

|

1.5 |

Высота подъема, м |

22,4 |

45 |

35 |

45 |

0,11 |

|

2. |

Экономические параметры (Piэп), в т. ч.: |

|

|

|

|

|

|

2.1 |

Цена за 1 шт., тыс. руб. |

997,3 |

1282,8 |

1379,4 |

980 |

0,5 |

|

2.2 |

Себестоимость 1 шт., тыс. руб. |

712,4 |

916,3 |

985,3 |

700 |

0,5 |

Источник: составлено авторами по [2,3,4]

Методика расчета интегрального показателя конкурентоспособности продукции представлена на рисунке 1 [5, с.143].

Рис. 1. Методика расчета интегрального показателя конкурентоспособности продукции (составлено автором по [5, c. 143])

Если интегральный показатель К > К0, то анализируемое изделие превосходит по конкурентоспособности образец, если К < К0 — уступает, если К = К0 — оба находятся на одном уровне.

Результаты расчета единичных и групповых показателей конкурентоспособности лифтов представлены в таблице 2.

Согласно приведенным расчетам единичных показателей, по техническим параметрам пассажирский лифт произведенный ОАО «ЩЛЗ» не конкурентоспособен, так как рассчитанные коэффициенты, в основном, имеют значительную разницу по сравнению с образцом, в отличии от лифтов марок «OTIS» и «KONE». По некоторым позициям лифты этих марок полностью соответствуют образцу, что свидетельствует о высокой конкурентоспособности.

Таблица 2

Расчет единичных и групповых показателей конкурентоспособности пассажирских лифтов

|

Параметры |

Характеристика параметра |

Единичные показатели |

Групповые показатели |

||||

|

ЩЛЗ |

OTIS |

KONE |

ЩЛЗ |

OTIS |

KONE |

||

|

Технические |

Потребление энергии, кВт/ч за год |

30% |

55% |

80% |

41,1% |

65,9% |

85,6% |

|

Потребление масла, л |

не соотв. образцу |

не соотв. образцу |

соотв. образцу |

||||

|

Средний уровень шума, дБА |

75% |

96% |

96% |

||||

|

Количество остановок |

56% |

100% |

69% |

||||

|

Высота подъема, м |

50% |

100% |

78% |

||||

|

Экономические |

Цена за 1 шт., тыс. руб. |

98% |

76% |

71% |

98% |

76% |

71% |

|

Себестоимость 1 шт., тыс. руб. |

98% |

76% |

71% |

||||

Источник: расчеты авторов

По экономическим параметрам пассажирский лифт марки «KONE» и «OTIS» уступают «ЩЛЗ», так как имеют более высокую цену и себестоимость.

Как видно из расчетов, групповой показатель по техническим параметрам пассажирского лифта ОАО «ЩЛЗ» составляет 41,1%. Это наименьший показатель по сравнению с представленными, следовательно, этот лифт наименее конкурентоспособен.

Групповой показатель по экономическим параметрам пассажирского лифта ОАО «ЩЛЗ» самый высокий, поскольку имеет низкую цену и себестоимость.

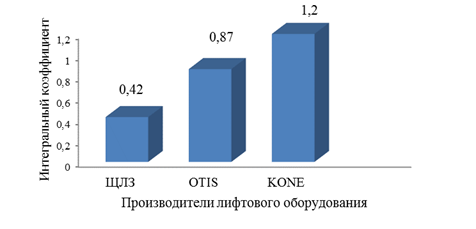

Приведенные единичные и групповые показатели еще не дают возможности оценить конкурентоспособность товара. Для этого необходимо произвести расчет интегрального коэффициента. Полученные результаты представлены на рисунке 2.

Рис. 2. Интегральные коэффициенты конкурентоспособности лифтового оборудования различных марок

Исходя из приведенных данных, можно сделать вывод, что наибольшая конкурентоспособность у лифта марки «KONE», а наименьшая у лифта ОАО «ЩЛЗ». Поскольку значительную долю рынка занимают именно лифты отечественных производителей, необходимо повышать их конкурентоспособность.

В связи с введением санкций стран Европейского Союза важным становится отдать предпочтение отечественным лифтам. Переход на импортозамещение позволит российским производителям увеличить свою долю на рынке. Поэтому одной из их главных задач является повышение конкурентоспособности.

Проведенный выше сравнительный анализ позволит Щербинскому Лифтостроительному Заводу начать разработку комплексной целевой программы по повышению конкурентоспособности данного предприятия.

Литература:

1. Samoylova L. The special economic Zone is a New Institution in the Kaliningrad region of Russia//Occasional paper №6.-New Haven:Yale Univercity, 1998.

2. Официальный cайт фирмы ООО «Калининградская лифтовая компания» [Электронный ресурс]. Режим доступа: www.klk-lift.ru

3. Официальный сайт лифтов фирмы OTIS [Электронный ресурс]. Режим доступа: www.otis.ru

4. Официальный сайт ОАО «Щербинский лифтостроительный завод» [Электронный ресурс]. Режим доступа: www.shlz.ru

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 536 с.

6. Социально-экономическое развитие Калининградской области в 2013 году [Электронный ресурс]. – Режим доступа: www.kaliningrad.gks.ru

7. Целевая программа «Проведение капитального ремонта многоквартирных домов на 2013-2015 годы» [Электронный ресурс]. – Режим доступа: www.minzkh39.ru/normative-base/programs/kapremont.php