Риск-менеджмент является подотраслью финансового менеджмента.

Е. С. Стоянова дает следующее определение: «Финансовый менеджмент — наука об управлении финансами предприятия, направленная на достижение его стратегических и тактических целей» [6, с. 8]. Стратегические и тактические цели индивидуальны для каждого хозяйствующего субъекта и могут иметь различные направления, такие как регулирование объема и динамики прибыли, увеличение активов акционеров, контроль за курсовой стоимостью акций, определенная форма дивидендной политики, повышение рыночной стоимости организации и управление финансовыми рисками. Все аспекты финансово-хозяйственной деятельности поддаются управлению с помощью универсальных методов и объединенных в науку финансового менеджмента [6, с. 8].

Финансовый менеджмент всегда ставит получение дохода в зависимость от риска. Риск и доход представляют собой две взаимосвязанные и взаимообусловленные финансовые категории.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека [6, с. 454].

Риск для финансового менеджера- это вероятность неблагоприятного исхода. Различные инвестиционные проекты, события, операции имеют различные степени риска, самый высокодоходный вариант вложения капитала может оказаться очень высокорисковым, а со средней доходностью инвестиционный проект может иметь среднюю доходность, что является всегда выбором инвестора и риском получения убытка в перспективе.

Финансовый риск относится к спекулятивному риску и подразделяется на инвестиционный и риск, связанный с покупательной способностью денег.

Можно сказать, что финансовый риск представляет собой функцию времени, т. е. уровень риска для любого финансового актива или выбора типа вложения капитала или иной операции увеличивается во времени.

В зарубежной литературе в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей.

Данный метод позволит точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени.

Главное условие следующее: если проект капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

Также риск имеет и другие методы его определения.

Риском можно управлять через финансовый механизм. Данное влияние осуществляется с помощью приемов финансового менеджмента и стратегии, которые составляют особый механизм управления риском, т. е. риск-менеджмент, который является частью финансового менеджмента.

Основу риск-менеджмента составляет целенаправленный поиск и организация работы по уменьшению уровня риска, система получения и роста прибыли в неизвестной финансово-хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства, а именно в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска [6, с. 454].

И. А. Бланк дает следующее понятие риск- менеджмента- это система управления рисками на предприятии, предусматривающая использование методов и инструментов, направленных на идентификацию рисков, расчет вероятности их возникновения, определение возможного размера финансовых потерь, профилактику, внутреннее и внешнее их страхование [1, с. 483].

Риск-менеджмент представляет собой систему управления риском и экономическими финансовыми отношениями, возникающими в процессе этого управления [6, с. 454].

Управление рисками включает в себя тактику и стратегию управления. Под стратегией управления понимаются долгосрочные направления и способы, методы применения средств для достижения поставленных целей, при которых необходимо соблюдать определенные правила и ограничения, влияющие на принятие управленческих решений, непротиворечащих выбранной стратегии управления рисками. После достижения цели стратегия как направление и средство ее достижения прекращает свое существование и в дальнейшем необходимо разрабатывать новую стратегию.

Тактика — это конкретные методы и приемы для достижения краткосрочной выбранной цели в определенных условиях. Тактика- это детализация стратегии, конкретные методы, мероприятия и приемы, необходимые для достижения цели в краткосрочной перспективе, оказывающее воздействие на изменение ситуации в нужном направлении, что соответственно отражается влиянием на выбранную стратегию.

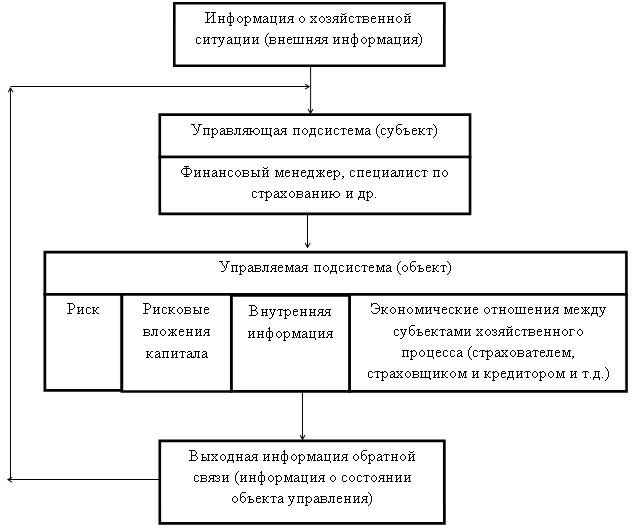

Риск — менеджмент как система управления состоит из двух подсистем (как и система финансового менеджмента): управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). На рисунке 1 мы представили основополагающую структуру риск-менеджмента, немного внеся коррективы в схему, предложенную Стояновой Е. С. [6, с. 455].

Рис. 1. Основополагающая структура риск-менеджмента

В риск-менеджменте объектом управления являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям можно отнести отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами т. д.).

Субъектом управления в риск-менеджменте являются финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и т. д., которые с помощью разнообразных приемов, методов и способов воздействуют на функционирование объекта управления.

Процесс воздействия субъекта на объект управления, то есть сам процесс управления, проходит при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. Получение достоверной, качественной, достаточной информации является для риск-менеджмента важным моментом при принятии решения руководством в процессе финансово-хозяйственной деятельности в условиях непредвиденных рисков.

Для принятия оптимального решения по управлению риском важно иметь четкую информацию о том, на каком участке происходит сбой или риск в финансово-хозяйственной деятельности производственного предприятия. Прежде чем оценить риск и принять соответствующее решение, необходимо собрать исходную информацию об объекте-носителе риска. Данный процесс называется выявлением риска и включает два основных этапа:

- сбор информации о структуре объекта риска;

Выявление уровня опасности и серьезности возможных последствий.

При управлении рисками важно иметь сводную информацию на различных уровнях принятия решения от критических участков, находящихся в непосредственном подчинении.

Информационное обеспечение функционирования риск-менеджмента состоит из статистической, экономической, коммерческой, финансовой, управленческой, бухгалтерской, производственной информации.

Эта информация включает осведомленность о вероятности наступления различных рисковых случаев или события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т. д. [2, с. 189].

Информация является конфиденциальной, как правило, на всех предприятиях, не считая публикуемой финансовой отчетности, и составляет объект коммерческой тайны, т. е. некоторые виды информации могут являться интеллектуальной собственностью (ноу-хау) и являться вкладом в уставный фонд акционерного общества или товарищества.

Высококвалифицированный менеджер всегда стремится получить любую информацию, даже самую негативную, или какие-либо основные моменты такой информации.

Информация формируется из деталей, которые при объединении в целое могут обладать высокой информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволит ему быстро принять управленческие финансовые и коммерческие решения, повлияет на правильность таких решений, что приведет к снижению потерь и увеличению прибыли.

Объективное и адекватное использование информации при заключении контрактов и др. приводит к минимизации вероятности финансовых потерь. Таким образом, любое управленческое решение базируется на информации, которая должна качественной.

Неопределенность- это неполнота и неточность информации об условиях реализации события. Противоположным понятию неопределенность является понятие детерминированности. Условия реализации события, о котором имеется полная и точная информация, называется детерминированными.

Значит, качество информации должно иметь признаки детерминированности и оцениваться в момент получения, обладать свойствами оперативности и является ключевым, а информацию в момент передачи можно считать второстепенным.

Хозяйствующий субъект должен уметь собирать, хранить, находить, анализировать, оценивать информацию.

В настоящее время для сбора информации применяется компьютер — машина, обладающая хорошей памятью, и возможностью оперативно извлечь нужную информацию через свою кодификацию, однако она выполняет только решения и не может их корректировать.

Любая неправильная кодификация повлечет за собой неправильную классификацию.

Риск-менеджмент выполняет определенные функции [6, с. 457].

Различают два типа функций риск-менеджмента:

1) функции объекта управления;

2) функции субъекта управления.

К функциям объекта управления в риск-менеджменте относится организация:

- разрешения риска;

- рисковые вложения капитала;

- работы по снижению величины риска;

- процесса страхования риска;

- экономических отношений и связей между субъектами хозяйственного процесса.

К функциям субъекта управления в риск-менеджменте относятся:

- прогнозирование;

- организация;

- регулирование;

- координация;

- контроль.

По мнению Изместьевой О. А. [3, с. 223], риск-менеджмент также как и финансовый менеджмент, опираясь на методы и инструменты, должен базироваться на использовании финансовой информации, которая систематизируется в финансово-информационной сфере. С точки зрения движения информации, через сферу проходит информационный поток, который связывает управление финансовой деятельностью в общем информационном поле организации. Таким образом, в финансово-информационной сфере находится информация финансового свойства, которая выделяется в отдельную подсистему общей информационной системы коммерческой организации. Взяв за основу схему, разработанную Изместьевой О. А. [3, 249], на рисунке 2 представлена организация финансово-информационной сферы для целей риск-менеджмента и добавлены кроме функций планирование, анализ, контроль финансовой информации, такие функции как прогнозирование, организация, регулирование, координация финансовой информации, интерпретирующейся через финансовые показатели.

Рис. 2. Схема организации финансово-информационной сферы по управлению рисками коммерческой организации

Систематизация финансовой информации с помощью методов и инструментов финансово-информационной сферы дает возможность оперативно воздействовать на финансовое состояние организации, а также на риски предпринимательской деятельности [3, с. 223].

На основе финансово-информационной сферы органы управления коммерческой организации имеют возможность выявить отклонения значений фактических показателей, отражающих реальное финансовое состояние организации, от критериальных, определяющих требуемый результат ее функционирования. Такие отклонения представляют характеристику текущего (сложившегося) финансового состояния коммерческой организации. Анализ финансового состояния позволит оценить степень достижения цели функционирования и тем самым определить эффективность выбранных и реализованных способов управления [4, с. 147].

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенного события, экстраполяция ретроспективных данных о потенциальных рисках в финансово-хозяйственной деятельности организации. Особенностью прогнозирования является альтернативность, вариативность в разработке и формировании финансовых показателей и влияний, определяющих разные варианты развития риска, влияющего на финансовое состояние объекта управления на основе наметившихся тенденций. В динамике тенденций риска прогнозирование может осуществляться на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения и на основе прямого предвидения изменений, возникающие внезапно. Управление на основе будущего видения этих изменений требует формирования у руководства определенного видения рыночного и финансового механизма и интуиции и возможности принимать гибкие экстренные решения.

Организация в риск-менеджменте представляет собой объединение людей, которые вместе реализуют схему рискового вложения капитала с помощью выбранных правил и процедур, к которым можно отнести организация структуры управления и системы взаимодействия с подчиненными структурами, разработка нормативов, методологий, регламентов, положений и др.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, на основе чего достигается состояние стабильности объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает краткосрочные текущие мероприятия по устранению возникших отклонений [6, с. 458].

Координацией в риск-менеджменте является согласованность работы всех звеньев системы управления риском, обеспечивает единство отношений объекта управления и субъекта управления, руководства и отдельно взятого работника предприятия.

Контроль в риск-менеджменте — это проверка организации работы по снижению уровня риска, здесь собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношения прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ мероприятий по снижению степени риска [6, с. 458].

Можно сделать вывод, что в какой –то степени риск-менеджмент является творческой сферой управления финансами.

Следовательно, риск-менеджмент может выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, финансовые менеджеры по риску, специалисты по страхованию.

Значит, важной частью работы в управлении рисками на предприятии является разработка соответствующей информационной системы по мониторингу рисков, которая дублирует иерархическую структуру организации.

На основании вышеизложенного можно дать определение риск-менеджмента- это система определения и управления основными видами рисками, которые могут оказать наибольшее влияние на состояние и развитие предприятия с помощью оценки их последствий и вероятности наступления и разработка мероприятий на долгосрочную и краткосрочную перспективы.

Литература:

1. Бланк, И. А. Управление формированием капитала/ И. А. Бланк.-2-е изд., стер.- М.: Издательство «Омега-Л», 2008.-512 с.-(Библиотека финансового менеджера; вып. 4).

2. Глухова, А. А. Математическая модель энергообеспечения потребителей в Самарском регионе/Глухова А. А.//Вестник Казанского технологического университета. 2008. № 4. С. 188–190.

3. Изместьева, О. А. Направления использования финансово-информационной сферы для реализации внутрифирменных резервов коммерческой организации/Изместьева О. А.// Вектор науки Тольяттинского государственного университета. 2010. № 4. С. 222–225.

4. Изместьева, О. А. Концептуальные основы формирования реального информационного поля на основе управленческого учета/ О. А. Изместьева//Вестник Казанского технологического университета. 2009. № 2. С. 146–150.

5. Изместьева, О. А. Информационное обеспечение управления финансами коммерческой организации в современных условиях/ Изместьева О. А., Аюпов А. А. // Экономические науки. 2010. № 63. С. 247–250.

6. Стоянова, Е. С. Финансовый менеджмент: Теория и практика / Е. С. Стоянова. — М.: Перспектива, 2007. — 656 с.