Развитие аудита в Российской Федерации и за рубежом показывает, что к аудиторам со стороны пользователей предъявляются весьма высокие требования. Это связано с тем, что снижение информационного риска возможно только при доверии к профессионализму аудитора и качеству его работы. Важнейшим элементом обеспечения качества работы аудиторов является действенный контроль качества аудиторских услуг.

Аудит качества — систематическая независимая проверка, позволяющая определить соответствие деятельности и результатов в области качества запланированным мероприятиям, а также эффективность реализации мероприятий и их пригодность для достижения поставленных целей.

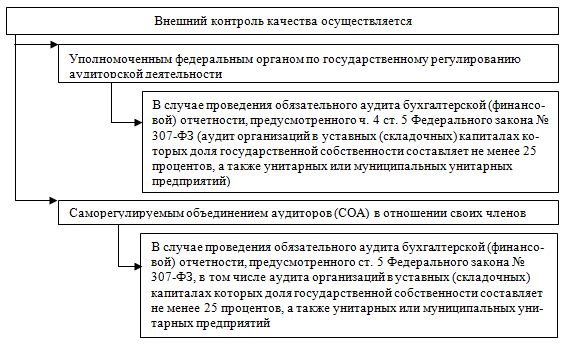

Проверка качества работы аудиторов осуществляется как посредством внешнего контроля, так и внутреннего. Органы, осуществляющие в соответствии с законодательством внешний контроль, отражены на рис. 1.

Рис.1. Органы, осуществляющие внешний контроль качества аудита.

Внешний контроль качества работы проводится посредством проверки соблюдения требований:

- Федерального закона № 307-ФЗ;

- федеральных стандартов аудиторской деятельности (Приказ Министерства финансов РФ от 24 февраля 2010 г. № 16н «Об утверждении федерального стандарта аудиторской деятельности «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля. ФСАД 4/2010»);

- стандартов саморегулируемых объединений аудиторов;

- правил независимости аудиторов и аудиторских организаций;

- кодекса профессиональной этики аудиторов.

Принципы осуществления внешнего контроля качества работы и требования к его организации устанавливаются Федеральными правилами (стандартами) аудиторских действий (ФПСАД), руководствуясь которыми СОА устанавливает правила организации и осуществления внешнего контроля качества работы своих членов, определяющие, формы внешнего контроля, сроки и периодичность проверок.

В Законе «Об аудиторской деятельности» предусматривается, что «...аудиторские организации и индивидуальные аудиторы обязаны установить и соблюдать правила внутреннего контроля качества работы».

Принципы внутреннего контроля качества аудита, характер, временные рамки, цели и конкретные процедуры контроля зависят от ряда факторов, которые в свою очередь оказывают непосредственное влияние на методы, процедуры контроля и объем рабочей документации аудитора, такие как:

- объем и характер деятельности аудируемого лица;

- организационная структура аудируемого лица;

- террирориальное расположение аудируемого лица;

- соотношение затрат и выгод.

Организация внутреннего контроля качества аудиторской работы на внутрифирменном уровне предполагает стимулирование аудиторов к качественному выполнению работы. Порядок организации контроля качества регламентируется следующими документами:

1) Правило (стандарт) № 7. Внутренний контроль качества аудита (введено Постановлением Правительства РФ от 04.07.2003 № 405)– устанавливает единые требования к внутреннему контролю качества аудита [2];

2) Методическими рекомендациями по организации внутрифирменного контроля качества аудиторских услуг (одобрены Советом по аудиторской деятельности при Минфине России, протокол № 18 от 21–22.10.2003) — разъясняют основные требования Правила (стандарта) № 7 для обеспечения в аудиторских организациях единообразного подхода при разработке и внедрении системы контроля качества как аудиторских услуг в целом, так и отдельных аудиторских проверок.

Согласно Правилу (стандарту) № 7, система внутреннего контроля качества аудита включает в себя следующие элементы:

- профессиональные требования;

- профессиональная компетентность;

- поручение заданий;

- контрольные полномочия;

- консультирование;

- работа с аудируемыми лицами и лицами, которым оказываются сопутствующие аудиту услуги;

- мониторинг эффективности процедур внутреннего контроля качества [1].

Следовательно, принципы и конкретные процедуры контроля качества должны быть разработаны в отношении каждого из представленных элементов внутрифирменной системы контроля качества аудита.

Принципы внутреннего контроля качества и конкретные процедуры по соблюдению и реализации данных принципов должны быть:

- определены внутрифирменными стандартами или иными документами аудиторской организации (индивидуального аудитора);

- в обязательном порядке доведены до сведения работников аудиторской организации (индивидуального аудитора) таким образом, чтобы обеспечить разумную уверенность в том, что такие принципы и процедуры понятны и применяются на практике;

- в обязательном порядке исполнены всеми аудиторскими организациями (индивидуальными аудиторами) [3].

Контроль качества работы в ходе проведения аудиторской проверки осуществляется путем соблюдения следующих требований:

- руководства аудиторской проверкой;

- надзора в ходе аудиторской проверки;

- проверки работы по проведению аудита.

Для осуществления контрольных функций, аудиторы должны соблюдать по каждым элементам внутреннего контроля качества аудита соответствующие принципы и процедуры обеспечения качества, которые приведем в таблице 1.

Таблица 1

Внутрифирменная система контроля качества аудита

|

Элемент |

Принцип |

Процедура обеспечения качества |

|

Профессиональные требования |

Работники аудиторской организации должны придерживаться принципов независимости, честности, объективности и конфиденциальности, а также норм профессионального поведения. |

1.Назначение лиц или группы лиц для руководства проведением конкретных процедур и разрешения вопросов, связанных с соблюдением принципов честности, объективности, независимости и конфиденциальности. 2.Доведение до сведения работников целей и процедур, применяемых в отношении указанных принципов. 3.Надзор за соблюдением политики процедур фирмы в отношении приведенных принципов. |

|

Профессиональная компетентность |

Работники аудиторской организации должны знать требования законодательства РФ, обладать профессиональной компетентностью, необходимой для выполнения своих обязанностей с должной тщательностью. |

Приём на работу: 1.Реализация программы, разработанной для привлечения квалифицированного персонала путем планирования потребностей в персонале, определения целей найма на работу. 2.Установление квалификационных требований и разработка методологических рекомендаций для оценки профессиональных качеств. 3.Ознакомление принятых работников с политикой с политикой и процедурами контроля качества фирмы, имеющих к ним отношение. Профессиональный рост: 4.Подготовка методологических рекомендаций по непрерывному профессиональному образованию и доведение их до сведения работников. 5.Поощрение работников к самостоятельному повышению квалификации. Повышение в должности: 6. Определение квалификационных характеристик для различных уровней ответственности персонала. 7.Оценка работы сотрудников и доведение до их сведения результатов оценки. |

|

Поручение заданий |

Выполнение аудиторского задания должно быть поручено работникам, имеющим уровень профессиональной подготовки и опыт, необходимые в данных условиях. |

1.Разработка и описание подхода фирмы к поручению заданий персоналу, включая планирование потребностей фирмы. 2.Назначение лица, ответственного за подбор персонала для проведения аудиторских проверок. 3. Утверждение графика и назначений работников для проведения аудита. |

|

Контрольные полномочия |

Необходимо в достаточной мере направлять работу, осуществлять текущий контроль на всех уровнях, чтобы обеспечить разумную уверенность в том, что работа выполнена качественно. |

1.Разработка процедур для планирования аудита. 2.Разработка процедур для подержания внутрифирменных стандартов качества при выполнении аудиторской работы. 3. Предоставление работникам возможности обучения на рабочем месте в процессе проведения аудита. |

|

Консультирование |

В случае необходимости следует проводить консультации со специалистами, обладающими соответствующими знаниями. |

1.Определение областей и особых случаев, в которых требуется проведение консультаций. 2.Назначение компетентных специалистов и определение их полномочий в процессе предоставления консультаций. |

|

Работа с аудируемыми лицами, которым оказываются сопутствующие услуги |

Необходимо постоянно проводить оценку потенциальных и существующих клиентов. |

1.Установление методов оценки потенциальных клиентов и утверждение их в качестве таковых. 2.Оценка клиента при наступлении определенных событий с целью принятия решения о том, следует ли продолжать отношения с ним. |

|

Мониторинг эффективности процедур внутреннего контроля качества аудита. |

Необходимо постоянно осуществлять наблюдение за уровнем эффективности процедур внутреннего контроля качества аудита. |

1.Определение объема и содержания программы аудиторской фирмы по наблюдению за процедурами внутреннего контроля качества. 2.Сообщение об установленных фактах несоблюдения качества аудита соответствующим представителям руководства, обеспечение планирования и осуществления мероприятий по наблюдению за процедурами внутреннего контроля качества аудита, а так же по общей проверке системы внутреннего контроля качества аудита на фирме. |

Проверка работы в ходе аудита предполагает проведение подробной, промежуточной и обзорной проверки качества аудита. Ответственность за подробную проверку работы аудиторов несет руководитель аудиторской проверки. Представитель руководства аудиторской организации должен контролировать работу на каждой стадии аудита, с целью надлежащего планирования и выполнения аудита и своевременного разрешения существенных вопросов, возникающих в ходе аудита.

Таким образом, контроль качества аудита в отношении внутренних стандартов аудиторской организации должен включать проверку наличия внутренних стандартов в аудиторской организации, а также проверку их соответствия требованиям законодательства.

Как в международных, так и в российских стандартах установлено, что для качественного выполнения отдельного аудиторского задания аудиторская организация должна разработать и реализовать конкретные процедуры, руководствуясь следующими принципами обеспечения внутреннего качества работы в ходе аудита: руководство аудиторской проверкой, осуществление надзора в ходе ее проведения, а также проверка работы по проведению аудита.

Литература:

1. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 04.03.2014) «Об аудиторской деятельности».

2. Правило (стандарт) № 7. «Внутренний контроль качества аудита» (введено Постановлением Правительства РФ от 04.07.2003 N 405)

3. Сивцова Е. В. Методические аспекты осуществления внутреннего контроля качества аудита / Е. В. Сивцова // Аудиторские ведомости. — 2012.- № 1/2.