Характерной особенностью современной трансформации мировой валютно-финансовой архитектуры, обусловленной нарастанием системной ее нестабильности и стремительно развивающимися дисбалансами в экономике различных государств, является расширение и углубление во всех регионах мира процессов межгосударственной и межрегиональной валютно-финансовой интеграции. Однако, будучи, объективно обусловленной и закономерной, на практике содержательная сторона конкретных ее ситуационных моделей имеет свою весьма существенную специфику. Отсюда важно — давая предельно четкую оценку процессам интеграционного сотрудничества в сфере валютно-финансовых отношений, необходимо в максимальной степени учитывать отмеченные обстоятельства. А поскольку в настоящее время отечественная и зарубежная литература достаточно ограничена по вопросам структуризации в данной области, то считаем целесообразным обозначить свою позицию относительно всего многообразия их проявления. При этом, детальная проработка данного вопроса чрезвычайно важна, так как в дальнейшем может способствовать более четкому осознанию и прогнозированию процессов валютно-финансовой интеграции в различных регионах мира.

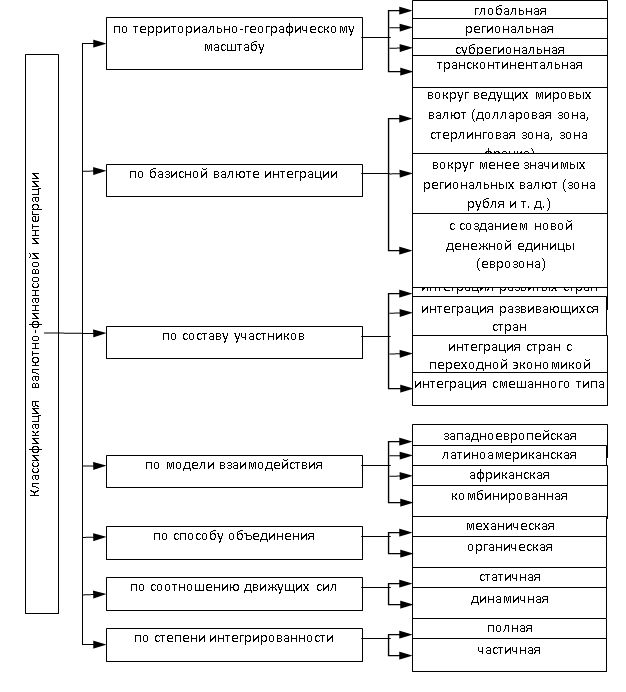

Итак, общеизвестно, что исторически процесс объединения и сближения в сфере валютно-финансовых отношений реализуется на глобальном, региональном и субрегиональном уровнях. Как показывает практика, более стремительно проявляется тенденция именно к сближению национальных хозяйств путем формирования определенных геополитических пространств с особыми механизмами взаимодействия, то есть наблюдается стремительное движение к формированию региональных (либо как еще их называют международных, межгосударственных) валютно-финансовых объединений. Классическим примером в этом отношении выступает ЕС, впечатляющие успехи функционирования которого предопределяют создание подобных интегрированных структур в различных регионах мира. Примером тому могут служить: официальная долларизация в странах Латинской Америки, рассматривающих на сегодняшний день возможность по введению региональной валюты сукре (sucre — Sistema Unitario de Compensacion Regional) и созданию валютной группировки в этом регионе в рамках южноамериканского общего рынка (МЕРКОСУР); планы по созданию зоны свободной торговли и введению коллективной расчетной единицы акю (acu — Asian Currency Union) Ассоциацией государств Юго-Восточной Азии (АСЕАН); функционирование экономического и валютного сообщества государств Центральной Африки (СЕМАК), принятие решения о создании единой денежной единицы афро (afro) странами Западноафриканской валютной зоны (ЭКОВАС) и т. д. Данные процессы коснулись также и пространства СНГ: в частности с конца 1999 г. ведутся переговоры по введению единой валюты на территории исследуемого нами белорусско-российского Союзного государства.

Вместе с тем в последнее время на фоне регионального взаимопроникновения денежно-кредитных и валютно-финансовых отношений различных стран можно отметить целенаправленное стремление как к углублению интеграционного сотрудничества, т. е. формированию в рамках региональных блоков субрегиональных очагов интеграции (в этом отношении весьма показательны процессы, протекающие на постсоветском пространстве), так и к укрупнению интеграционных объединений (повсеместная долларизация и евроизация мировой экономики), что выступает начальной стадией интеграции в глобальном масштабе.[1] При этом, учитывая современные тенденции мировой экономики, можно также предположить, что в ближайшем будущем вслед за экономической интеграцией в виде зон свободной торговли между странами, не имеющими границ и/или расположенными на разных континентах, возможно, появятся и получат развитие трансконтинентальные валютно-финансовые объединения.

Помимо развития валютно-финансовой интеграции в территориально-географическом разрезе, наблюдается формирование валютных пространств и вокруг мировых валют «высшего эшелона» — евро, доллара, иены, фунта стерлингов, франка, а также и вокруг региональных валют (в их числе и рубль), роль которых в мировой экономике значительно меньше. Между тем, по оценкам профессора О. Буториной, в ближайшие 10–15 лет будет существовать «…не единая мировая валюта, как предлагали Кейнс и Манделл, не множественность денежных единиц в рамках одного государства, как считал Хайек, и не раздел мира на несколько валютных зон. Костяк новой международной системы составят два-три десятка наиболее значимых денежных единиц, которые посредством новейших технологий будут замкнуты в высокоэффективную сеть скоростных расчетов…» при существовании нескольких «…региональных ареалов продвинутого валютно-финансового сотрудничества» [1].

Рассматривая валютно-финансовое взаимодействие по составу участников, на сегодняшний день можно говорить об объединении развитых стран, развивающихся стран, стран с переходной экономикой и объединения смешанного типа. При этом союзы высокоразвитых стран в силу их близости не только в экономическом и политическом плане, но и в развитии высоких технологий демонстрируют свою успешность, в то время как периферийные союзы достаточно неустойчивы.

Фактически же, несмотря на существующее в мире разнообразие интеграционных процессов, в настоящее время выделяют следующие общепризнанные модели взаимодействия в сфере валютно-финансовых отношений:

1. западноевропейская модель, основанная на экономическом союзе с последующим введением единой валюты и равноправным участием всех стран в процессах валютно-финансовой интеграции;

2. латиноамериканская модель — представляет собой единое валютно-финансовое пространство, основанное на привязке национальной денежной единицы к более сильной валюте, которая используется при осуществлении внешних расчетов, либо полный отказ от суверенитета в валютной сфере, то есть вытеснение внешней сильной валютой национальных денег из внутреннего обращения;

3. африканская модель — это создание валютного союза на основе привязки расчетной денежной единицы, используемой лишь при проведении внешнеторговых расчетов, к стабильной валюте третьих стран;

4. сочетание же отдельных элементов всех вышеперечисленных моделей определяет комбинированную модель интеграционного взаимодействия. Но здесь следует отметить, что если западноевропейская модель, основанная на устойчивых валютно-финансовых связях, может быть использована преимущественно экономически высокоразвитыми государствами, то элементы латиноамериканской и африканской моделей (например, такие как формирование платежно-расчетной системы и фиксация курсов национальных валют к конвертируемой денежной единице) реализуются как развивающимися странами, так и странами с переходной экономикой.

Кроме того, различают как механическую (насильственную), так и органическую (свободную) формы объединения национальных экономик, что вполне корректно и для процессов валютно-финансовой интеграции. Первая предполагает использование средств принуждения, подчинения, экономического и силового давления. Таковыми способами в истории формировались все империи и тоталитарные режимы. Фактически такие образования являются псевдоинтеграционными,[2] а их целостность определяется, как правило, тем, насколько удается изолироваться от воздействия внешнего мира.

В современном же мире по мере усиления и углубления не только валютно-кредитной и банковской глобализации, но и всех сфер общественной жизнедеятельности возможность механической интеграции резко снижается. Поэтому на первый план выходит органическая интеграция, представляющая собой добровольное и взаимовыгодное объединение государств в единую целостность или включение новых дополнительных членов в уже существующую общность. При этом в отличие от механического объединения органическая интеграция обладает стимулирующим эффектом, что позволяет получить такой эффект синергии, какой ни один из участников не имел бы, действуй он автономно. По крайней мере, такой положительный эффект от взаимодействия государств в сфере валютных и финансовых отношений обосновывается теоретически, а на практике на сегодняшний день самым ярким доказательством этому следует считать пример функционирования ЕС.

Если же говорить о соотношении движущих сил, то валютно-финансовую интеграцию можно подразделить на статичную и динамичную. Статичную интеграцию определяют политические устремления, что ведет к форсированию процессов объединения государств, имеющих значительные различия в уровне экономического развития. Наиболее характерными примерами здесь являются попытки объединения и введения единой валюты в странах Африки и на постсоветском пространстве. В противовес ей динамичная интеграция имеет под собой экономическую основу с последующим усилением банковских и валютно-кредитных элементов наднациональности.

Как правило, степень и уровень наднациональности нарастает эволюционно и определяется глубиной формируемых экономических и политических условий интеграционного взаимодействия государств. Нельзя не отметить, однако, что данные процессы протекают на фоне серьезных противоречий и конфликтов. Поэтому к данным вопросам следует подходить особенно осторожно. Так, например, Великобритания, являясь действующим членом Европейского союза, до сих пор отказывается утратить национальный суверенитет в силу сохраняющихся разногласий по ряду ключевых позиций монетарной интеграции в европейском регионе.

Возможен вариант и частичного объединения, когда государства-участники заключают многосторонние соглашения, фиксирующие их взаимные обязательства в банковской и валютно-кредитной сфере, а их реализация возлагается на наднациональные органы каждого государства. В этом случае могут формироваться дополнительные надгосударственные органы, деятельность которых ограничивается координацией и контролирующими функциями. По подобному типу развивается интеграция в рамках Ассоциации стран Юго-Восточной Азии (АСЕАН) и Североамериканской зоны свободной торговли (НАФТА).

Таким образом, проанализировав и обобщив многоаспектные проявления валютно-финансовой интеграции, считаем необходимым отметить, что приведенные подходы к ее классификации (рис. 1) не претендуют быть безупречными, поскольку в них не возможно избежать определенных допущений и условностей. Во-первых, вне связи с другими явлениями и факторами в природе и в обществе ничего не бывает, как не существует и чистых явлений и процессов. Как правило, мы имеем дело с комбинированными формами их выражения, поэтому важно при использовании того или иного термина предельно четко представлять его содержание в каждой конкретной ситуации. А во-вторых, в зависимости от поставленных целей и задач, а также используемых принципов и критериев группировки могут быть различны. Поэтому предлагаемые подходы к изучению процессов валютно-финансовой интеграции следует рассматривать лишь как одни из возможных.

Рис. 1. Классификация процессов валютно-финансовой интеграции

Литература:

1. Буторина О. Международная валютная система: конец единовластия / О. Буторина // Россия в глобальной политике. — 2003. — Т.1. № 4. — С.72–86.

2. Уоллес, Л. Опережая время / Л. Уоллес // Финансы & развитие. — 2006. — сентябрь. — С.4–7.

3. Шапран, В. Глобализация требует единой валюты / В. Шапран // Валютный спекулянт. — 2003. — декабрь. — С. 50–53.

[1]Известный нобелевский лауреат Манделл разработал план конвертации до 2040 г. всех валют в единую денежную единицу, которая будет называться «деи» (от доллар-евро-иена) либо «интер». Предположительно эмиссией новой валюты будет заниматься Международный управляющий совет [2,3].

[2]Впервые в экономический оборот данное понятие ввел У. М. Корден. По его мнению, псевдоинтеграционные объединения предполагают фиксацию валютных курсов при стопроцентной их конвертируемости без соответствующего достижения политической интеграции.