Выработка управленческих решений по вопросам развития банковского сектора должна учитывать сущность, характер и структуру, характер и структуру ресурсного потенциала региона.

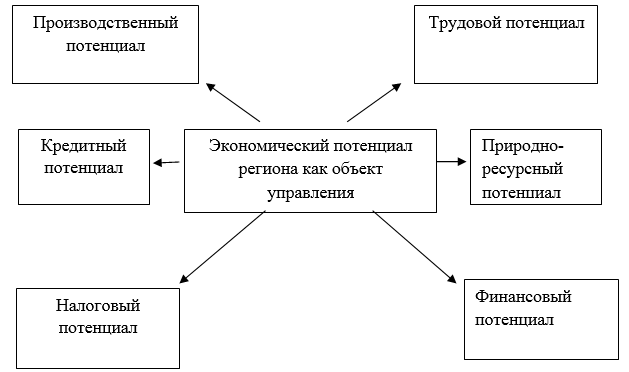

По-нашему мнению, структуру ресурсного потенциала территории можно изобразить следующим образом (рисунок 1). Важнейшим элементом экономического потенциала региона, на наш взгляд, является его кредитный потенциал. Кредитный потенциал региона представляет собой возможный объём кредитных ресурсов, который банковский сектор территории может направить на развитие региональной экономической системы.

Рис. 1. Структура экономического потенциала региона

Для оценки возможностей банковской системы региона осуществлять кредитование (в т.ч и на синдицированной основе) экономики чаще всего используют размер активов или кредитного портфеля. Однако, по-нашему мнению, данный проход являются упрощенным, т. к. первый показатель не учитывает границы использования банковских ресурсов, второй — отражает фактический, а не потенциальный размер кредитных вложений.

Оценить размер кредитного потенциала региона, по-нашему мнению, можно, применив портфельный подход к управлению активами коммерческих банков. [1] Ключевым аспектом управления портфелем банка является необходимость постоянного балансирования между ликвидностью и прибыльностью. Портфельный подход к управлению активами банка основан на их группировке по уровню ликвидности.

Первичный резерв ликвидности представляет собой главный источник ликвидности банка. Он состоит из абсолютно ликвидных активов, не приносящих доходов и имеющих нулевой или минимальный риск.

Вторичный резерв включает высоколиквидные активы с небольшим доходам, которые могут с минимальной задержкой по времени и незначительным риском потерь своей стоимости быть превращены в наличные деньги или средства платежа для погашения банком долговых обязательств. Назначение вторичных резервов состоит в том, чтобы служить источником пополнения первичных резервов. Вторичные резервы состоят из активов, которые обычно составляют портфель правительственных ценных бумаг, в некоторых случаях — средств на ссудных счетах.

Третья группа — активы связанные, с банковскими ссудами. Они приносят банку, как правило, основную массу прибыли, имеют самый высокий уровень риска среди активных операций и обладают средней степенью ликвидности.

Четвертая группа — банковские активы, которые не относятся ни к первичным, ни к вторичным резервам, ни к ссудам. Эти ценные бумаги, не обладающие достаточной ликвидностью, но приносящие доходы меньше, чем ссуды по кредитам и больше, чем вторичные резервы. Данные активы представляют собой банковские инвестиции.

В теории банковского дела кредитный потенциал коммерческого банка определяется как разность между общим объемом мобилизованных в банке средств и общим резервом ликвидности. Каждый коммерческий банк должен создать минимальный резерв ликвидности, исходя из своей надежности, ликвидности и прибыльности. [2] В то же время в мировой практике оптимальным считается поддержание первичного резерва на уровне 5–10 %, вторичного резерва 10–15 % от объема депозитов. [3] Остальные денежные средства теоретически могут быть использованы для совершения кредитных и инвестиционных операций. Таким образом, кредитный потенциал можно определить как разность между активами и минимальными ликвидными активами.

Кредитный потенциал региона оказывает важнейшее влияние как на экономику региона, так и на деятельность самих банков. Он определяет возможность коммерческих банков увеличивать массу денег в обращении региона путём предоставления займов предприятиям и населению и по цепочке технологических связей воздействует на рост производства.

Прежде всего кредитный потенциал определяет количественные границы кредитной политики банка (лимиты, контрольные цифры кредитования) и, таким образом, ограничивает возможности банка проводить кредитные операции. Кредитный потенциал оказывает влияние на процентную политику банка, так как его процентная ставка определяется не только самим фактом платности его ресурсов, но соотношением спроса и предложения на кредитные ресурсы. При устойчивом спросе на ссуды и относительно небольшой доле свободных ресурсов процентная ставка банка возрастает, в обратной ситуации она падает. Для оценки кредитного потенциала региона (КП) предлагаем использовать следующую формулу:  +

+ ), (1)

), (1)

Где Аp — активы в рублях;

Aв — активы в иностранной валюте;

CKp — Средства клиентов в рублях;

CKв — средства клиентов в иностранной валют.

Таблица 1

Кредитный потенциал регионов СКФО, млн. руб.

|

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.12.2009 |

Темп прироста, % |

|

|

Ставропольский край |

5504,2 |

8805,6 |

8145 |

8481,7 |

54,1 |

|

Республика Ингушетия |

139,3 |

363,3 |

446,2 |

340,5 |

144,4 |

|

Республика Дагестан |

5971,8 |

1508,3 |

13217,1 |

12899,8 |

116,0 |

|

Кабардино-Балкарская республика |

1826,6 |

2962,4 |

3395,8 |

5068,3 |

177,5 |

|

Республика Северная Осетия-Алания |

2173,9 |

2962,4 |

3357,6 |

3940,6 |

81,3 |

|

Карачаево-Черкесская республика |

1006,9 |

1274,8 |

1606,6 |

2040,6 |

102,7 |

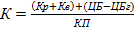

Для оценки использования кредитного потенциала региона можно использовать специальный коэффициент (К), который рассчитывается по формуле:

, (2)

, (2)

Где: Кр — данные об объеме кредитов, депозитов и прочих размещенных средств в рублях;

Кв — данные об объеме кредитов, депозитов и прочих размещенных средств в иностранной валюте;

ЦБ — ценные бумаги, приобретенные кредитными организациями;

ЦБг — долговые обязательства Российской Федерации.

Данный коэффициент показывает, в какой степени коммерческие банки используют накопленный кредитный потенциал для совершения кредитных и инвестиционных операций. Если К<1, это свидетельствует о том, что банки не используют значительную часть своего кредитного потенциала, К>1, то это говорит о том что банки могут столкнуться с проблемой ликвидности.

Литература:

1. Деньги.Кредит.Банки.Под ред. Жуковой Е. Ф. — М.: ЮНИТИ, 2002. — 623 с.

2. Банковское дело / Под. Ред. О. И. Лаврушина. — М.: Банковский и биржевой науч. — консульт. центр, 1992 г. — 428 с.

3. Ковалев И. Н. История экономики и экономических учений/ И. Н. Ковалёв — Ростов н/Д: Феникс, 2008. — 412 с.