Традиционными источниками развития инновационных лизинговых отношений являются собственные средства лизингодателя. Однако, нехватка собственных средств при увеличении объема лизинговых сделок может стать препятствием на пути успешного развития лизинговой компании (рис. 1).

Рис. 1. Источники финансирования лизинговых компаний, %

Кроме того, значительное место в системе финансирования лизинговых операций занимает банковское кредитование, которое представляет собой одно из наиболее оптимальных путей привлечения денежных средств для финансирования лизинговых операций, однако, оно обладает определенными недостатками. Одним из главных недостатков можно выделить отрицательное влияние займа на финансовый результат деятельности предприятия при анализе баланса. Увеличение суммы займов от сделки к сделки делает лизинговую компанию зависимой от финансовых вложений банка. В определенный момент возможен случай, когда и банк станет зависимым от платежей данного заемщика. Во избежание такой ситуации банк вынужден ограничить общий лимит кредитования одного заемщика, и как следствие также ограничить объем лизинговых сделок компании. Кроме того, не только лизингодатель, но и банк, предоставляющий кредит, интересуется финансовым состоянием лизингополучателя.

В связи с тем, что банковские требования к финансовой устойчивости предприятия выше, чем в других кредитных учреждениях, поэтому многим потенциально платежеспособным лизингополучателям лизинговая компания вынуждена отказать в заключение лизингового договора.

Между тем, взаимодействие банка и лизинговой компании не ограничивается лишь банковским кредитованием, как источником финансирования лизинговых операций. Анализ ресурсной базы лизинговых компаний, позволяет выявить и другие источники, в том числе привлечение средств посредством инструментов фондового рынка.

Как правило, за долгосрочными ресурсами обращаются предприятия, производящие модернизацию технического комплекса, а, следовательно, требуются значительные суммы для покупки нового оборудования. Предельно допустимые нормативы риска на одного заемщика не позволят многим предприятиям обратиться в банк, за долгосрочным кредитом не смотря на то, что они зарекомендовали себя на рынке как добросовестные плательщики. С нашей точки зрения размещение облигационного займа на фондовом рынке для рассматриваемых предприятий является наиболее оптимальным способом привлечения финансовых ресурсов для финансирования лизинговой деятельности.

В этой связи, нами предлагается осуществить выпуск нескольких облигационных займов со следующими усредненными параметрами (см. табл. 1).

Размещение займа целесообразно проводиться путем открытой подписки. По нашему мнению, размещение облигаций пройдет более эффективно в случае достижения предварительной договоренности с потенциальными инвесторами до момента начала эмиссии, кроме того, возможен и андеррайтинг.

Таблица 1

Основные параметры облигационного займа по операциям лизинга

|

№ п/п |

Параметры |

Единица измерения |

Количественная характеристика |

|

1 |

Объем эмиссии займа |

руб. |

98 000 000 |

|

2 |

Номинальная стоимость 1 облигации |

руб. |

1 000 |

|

3 |

Количество бумаг в эмиссии |

шт. |

98 000 |

|

4 |

Срок обращения займа |

месяц. |

36 |

|

5 |

Процентная ставка купонного дохода |

% % |

15 |

|

6 |

Регулярность выплаты купонного дохода |

раз в год |

4 |

|

7 |

Сумма выплаты купонного дохода |

в год в квартал |

14 700 000 3 675 000 |

Размещение облигаций лизингодателя осуществляется путем заключения договоров купли-продажи и будет проводиться ежедневно по рабочим дням в течение всего срока размещения. В случаях, предусмотренных законодательством, возможно поручительство третьих лиц.

Достаточно сложно определить стоимость затрат на выпуск облигаций. Она зависит от выбора андеррайтера, биржи, на которой будут размещены ценные бумаги, агента по размещению и т. д. Приведенный ниже (см. табл.2) расчет затрат на выпуск облигационного займа дает нам представление о финансовых расходах лизингодателя на выпуск.1

Для объективной оценки эффективности выпуска облигаций лизингодателем необходимо сравнить привлечение денежных средств на рынке ценных бумаг и банковский заем.

Во-первых, для получения займа лизингодателю необходимо соответствовать требованиям платежеспособности банка. Однако, при осуществлении лизинговой деятельности значительную часть в активе баланса занимают займы и кредиты, что отрицательно сказывается на анализе ликвидности заемщика, если не принимать во внимание сферу его деятельности. Таким образом, лизингодателю практически невозможно получить кредит в банке, если только он не является дочерней компанией кредитного учреждения.

Таблица 2

Смета затрат по выпуску облигационного займа по операциям лизинга, тыс. руб.

|

№ п/п |

Статья затрат |

Форма |

Сумма в 1 мес |

Итого за 1 год |

Итого за 2 год |

За весь период |

|

|

1 |

Оформление проспекта эмиссии |

разовая |

50 000,0 |

50 000,0 |

|

50 000,0 |

|

|

2 |

Печать СМИ |

|

|

|

|

|

|

|

|

- уведомление о выпуске |

разовая |

10 000,0 |

10 000,0 |

|

10 000,0 |

|

|

|

- проспект эмиссии |

разовая |

60 000,0 |

60 000,0 |

|

60 000,0 |

|

|

|

-отчет о выпуске |

разовая |

15 000,0 |

15 000,0 |

|

15 000,0 |

|

|

3 |

Налог на эмиссию ЦБ |

0,8 % с выпуска |

784 000,0 |

784 000,0 |

|

784 000,0 |

|

|

4 |

Оплата печати бланка |

разовая |

50 000,0 |

50 000,0 |

|

50 000,0 |

|

|

5 |

Оплата услуг агента по размещению |

2 % с выпуска |

1 960 000,0 |

1 960 000,0 |

|

1 960 000,0 |

|

|

6 |

Оплата услуг биржи |

|

|

|

|

|

|

|

|

- оплата за листинг |

разовая |

30 000,0 |

30 000,0 |

|

30 000,0 |

|

|

|

-за поддержание торговли |

квартал |

|

15 000,0 |

15 000,0 |

45 000,0 |

|

|

7 |

Оплата услуг 2 майкетмейкеров |

ежегодно |

|

240 000,0 |

240 000,0 |

720 000,0 |

|

|

8 |

Затраты на выплаты процентов |

|

|

14 700 000,0 |

14 700 000,0 |

44 100 000,0 |

|

|

9 |

Рекламная компания |

|

|

200 000,0 |

75 000,0 |

350 000,0 |

|

|

|

ИТОГО без затрат на проценты |

|

2 959 000,0 |

3 414 000,0 |

330 000,0 |

4 074 000,0 |

|

|

|

ВСЕГО затрат |

|

2 959 000,0 |

18 114 000,0 |

15 030 000,0 |

48 174 000,0 |

|

Для выпуска облигаций минимально необходимые требования, определенные государством — это обеспеченность займа собственными средствами или в случае, когда последних не хватает, поручительство объективно платежеспособного предприятия. Это значительно упрощает процедуру получения денежных средств и увеличивает мобильность капитала.

Во-вторых, затраты по оформлению кредита, процентов за пользование кредитом относятся на себестоимость лишь в размере ставки Центрального Банка РФ увеличенной на три пункта, тогда как затраты по облигационному займу уменьшают налогооблагаемую базу по налогу на прибыль.

Таким образом, лизингодатель, имеет возможность привлечь дополнительные финансовые ресурсы на фондовом рынке (в рассмотренном случае эмитируя облигации), по нашему мнению, с наибольшей эффективностью для финансирования лизинговой деятельности. Однако, применение традиционных инструментов фондового рынка в привлечении финансовых ресурсов на рынке ценных бумаг России сегодня имеет ряд ограничений, ограничивающие возможности компании даже в большей степени нежели кредиты коммерческих банков. Одной из основных проблем является недостаточное развитие рынка ценных бумаг в целом и его долговых инструментов в частности.

Поэтому возникает необходимость рассмотрения альтернативных источников привлечения ресурсов для финансирования лизинговых операций. По нашему мнению, здесь возможно использование средств страховых компаний с использованием инструментов рынка ценных бумаг. В этой связи, в рамках нашего исследования, необходимо изучит возможности потенциального, на наш взгляд, инвестора лизинговых компаний — страховые компании.

Страховая организация наряду с другими финансово-кредитными институтами (банками, биржами, инвестиционными фондами и т. д.) составляет сегмент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой компании, выделяя в качестве основной и ведущей части финансовые ресурсы. Однако, последние, чаще всего, представляют собой, по сути, привлеченный капитал, который некоторое время составляет группу временно свободных средств страховщика. Поэтому механизм действия страхования интересен с точки зрения использования таких ресурсов, как источник финансирования лизинговых операций.

Кругооборот средств страховых организаций не ограничивается осуществлением страховых операций. Он усложняется вовлеченностью страховщика в инвестиционный процесс, механизм действия которого общеизвестный и общепринятый: вложения средств обеспечивают определенный доход.

Инвестиционная деятельность страховой организации обеспечивается спецификой проведения страховых операций. Наличие временно свободных средств создает благоприятные условия для инвестирования и получения дополнительного дохода. Однако, заемный характер страховых резервов предопределяет установление определенных ограничений в формах и условиях размещения этих средств.

В настоящее время действуют Правила размещения страховщиками страховых резервов от 22.02.1999г. В соответствии с ними инвестирование страховых резервов осуществляется на основе принципов диверсификации, возвратности, прибыльности и ликвидности. Сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования. Так, по краткосрочным договорам резервы помещаются в наиболее ликвидные и краткосрочные формы.

Страховые резервы могут быть размещены в государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов Российской Федерации, муниципальные ценные бумаги, векселя банков, акции, облигации, жилищные сертификаты и т. д.

В государственных ценных бумагах у страховщика должно быть не более 30 % от суммарной величины страховых резервов. Стоимость банковских вкладов и векселей банков не более 40 %, стоимость акций и облигаций не более 30 %.

В связи с тем, что страховщики обязаны соблюдать требования финансовой устойчивости установленные Законом «Об организации страхового дела в Российской Федерации» № 4015-I от 27.11.1992 г. не все ценные бумаги могут быть приняты в покрытие страховых резервов. В частности указывается, что в покрытие принимаются векселя банков, имеющих лицензию (разрешение) на осуществление банковских операций выданную соответствующим уполномоченным органом.

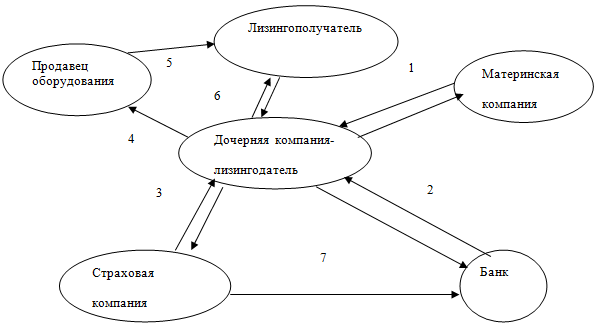

В связи с вышесказанным рассмотрим схему финансирования предприятия-лизингодателя с участием страховой компании (рис. 2).

Рис. 2. Модель финансирования лизингодателя с участием страховой компании

Данная схема, по нашему мнению, наиболее эффективна для случаев, когда лизинговая компания является дочерней компанией крупного производителя, финансовой компании, коммерческого банка или надежного клиента банка.

В приведенной схеме участвуют шесть сторон: лизинговая компания (лизингодатель), лизингополучатель, материнская компания, поставщик оборудования, коммерческий банк и страховая компания.

На первом этапе (1) лизингодатель выпускает простой вексель и передает его материнской компании для аваля, тем самым, повышая надежность возврата денежных средств и, как следствие, стоимость самой ценной бумаги.

На следующем этапе (2) возможно два варианта: заключение кредитного договора или заключение своп — контракта лизинговой компании и коммерческого банка.

Первый вариант предполагает, что лизинговая компания обращается в банк с запросом о выдаче вексельного кредита. В качестве залога по кредиту предлагается авалированный простой вексель данного предприятия. При этом лизинговая компания выпускает процентный вексель, ставка по которому больше ставки банковского векселя на величину вознаграждения банка от данной сделки. В то же время для банка более надежным является предоставление вексельного кредита с более низкой процентной ставкой. Это объясняется тем, что банк не отвлекает денежные средства из оборота, а выпускает ценную бумагу. Однако, для расчетов с поставщиками оборудования банковский вексель со сроком погашения через определенный период времени не всегда устраивает продавца. Для выхода из данной ситуации нами предлагается схема инвестирования банковского векселя в резервный фонд страховой компании (3).

Второй вариант — заключение своп контракта между банком и лизинговой компанией. При этом своп представляет собой обмен платежами сделки по одновременной покупке и продаже актива на равные суммы, но через определенный промежуток времени.

Поскольку своповый контракт — это не самостоятельный (отдельный) контракт по типу фьючерсного или опционного контракта, то он представляет собой достаточно сложное рыночное соглашение, оформляемое пакетом контрактов, договоров. Главное здесь состоит в том, что все это договора между одними и теми же сторонами, но занимающими в них противоположные позиции, которые в свою очередь различаются, прежде всего, тем, как в них фиксируется цена актива, или предмета, каждого договора. Каждая сторона свопа всегда имеет двустороннее обязательство, в отличие от обычного контракта, в котором она имеет только одно обязательство или занимает только одну из двух возможных позиций: либо позицию покупателя (должника), либо позицию продавца (кредитора).

Свопы, предусматривающие обмен твердыми (фиксированными) обязательствами, заключаются только в случае, если активы сторон различаются (разные товары, разные валюты). В противном случае своп не имеет экономического смысла, так как представляет собой обмен одного и того же актива, но с разными ценами.

Механизм действия свопа, как правило, сводится к трем моментам:

не предусматривается собственно обмен (передача) активов ввиду их полной идентичности; исключение могут составлять различные активы, разные товары или разные валюты;

исполнение производится путем урегулирования разницы между ценностными характеристиками актива (активов) свопа;

на протяжении срока действия свопа может предусматриваться одна или несколько дат, на которые производится исполнение обязательств.

Характер обязательств сторон свопа определяется тем, что каждая сторона своп-контракта может иметь либо твердые, неизменные в течение определенного времени обязательства, либо плавающие, изменяющиеся под влиянием рыночных факторов обязательства (например, обязательства относительно уровня цены актива, процентной ставки, валютного курса и т. д.).

Своп заключается в том случае, если его стороны имеют какие-либо рыночные обязательства, чаще всего по выплате (получению) определенных процентных платежей, но по тем или иным причинам желали бы на определенный промежуток времени иметь иные обязательства. По каким-то причинам или соображениям стороны не желают избавляться от имеющихся обязательств (например, это может привести к потере основного капитала), но они хотели бы обменять их на обязательства, более подходящие им с учетом текущей рыночной ситуации. Своповые контракты и есть тот инструмент рынка, который позволяет осуществить этот обмен в специфической форме — путем выплаты или получения разницы между имеющимися и требуемыми обязательствами.

Своп представляет собой средство страхования от изменения процентных ставок и изменения курса валют. Применение этих финансовых инструментов снижает риски, возникающие при изменении финансовой ситуации на рынке. Курсы сделок, по которым будут совершаться платежи, могут быть неизвестны в момент заключения. Таким образом, один участник сделки снижает потери, проводя сделку по заранее известному курсу, а другой может получить прибыль при благоприятном изменении курса.

Лизингодатель (лизинговая компания) стремиться снизить валютный риск за счет использования в сделке при финансировании и выплате лизинговых платежей одной и той же валюты. Кроме того, лизинговая компания заинтересована:

В получении лизинговых платежей в конвертируемой стабильной валюте;

В получении лизинговых платежей в той валюте, которую получает лизингополучатель при эксплуатации оборудования;

В соответствии валюты, в которой выплачиваются лизинговые платежи основным показателям рынка.

Последний пункт важен в том случае, если лизингополучатель прекратит выполнять свои финансовые обязательства и лизинговой компании придется реализовывать оборудование на рынке, чтобы вернуть кредитные ресурсы и покрыть собственные убытки. При соответствии двух валют расходы сократятся из-за отсутствия конвертации.

Основной целью применения валютных свопов лизинговыми компаниями является риск изменения валютных котировок в будущем. Если лизинговые платежи выплачиваются частично в иностранной и национальной валюте, то лизинговая компания может заключить своп на покупку иностранной валюты, чтобы обезопасить себя от обесценения национальной валюты. С другой стороны лизингополучатель имея кредитные обязательства в иностранной валюте, которые не покрываются требованиями, может заключить валютный своп на продажу валюты, чтобы сократить долговые обязательства. Лизинговые платежи, выплачиваемые лизингополучателем в иностранной валюте, при повышении валютного курса могут ухудшить финансово-экономическое положение лизингополучателя. В этом случае лизингополучатель может заключить своп на покупку валюты по определенному курсу.

Существенным преимуществом свопа является возможность переносить открытую валютную позицию во времени. Открытая валютная позиция на каждую дату может закрываться свопом, что позволяет обойти запрет на открытую валютную позицию на длительный срок. Лизинговая компания может застраховать валютные риски, поддерживая необходимое количество валюты на счете, при возможном падении национальной валюты. Между поступлениями лизинговых платежей от лизинигополучателей и выплатами по погашению долга кредитору существует временной разрыв, поэтому если лизинговые платежи производятся в национальной валюте, то лизинговая компания заинтересована в предотвращении обесценении средств и заключает своп на покупку валюты и продажу российских рублей на один срок и на одну сумму.

Процентный своп снижает процентный риск лизингополучателя в результате изменения процентных ставок. При увеличении процентных ставок сумма кредитных ресурсов привлеченных под плавающий процент может возрасти. В процентном свопе одна сторона по истечении оговоренного срока обязуется оплатить переменные проценты к номиналу кредита взамен получив твердую процентную ставку. Так лизинговая компания привлекает кредит и для процентного риска применяет процентный своп. Лизинговая компания должна один раз в полгода погашать кредит по плавающей процентной ставке, зависящей от процентных ставок межбанковского кредита. В этом случае лизинговой компании, по нашему мнению, выгодно заключать процентный своп на выплату процента по плавающей ставке, а получать платежи и погашать кредит по твердопроцентной ставке. Если рыночный процент снизиться, то лизинговая компания окажется в выигрыше. Однако, при росте рыночной процентной ставки лизинговой компании придется платить по кредиту большую сумму процентов, чем получать по своповой сделке.

Таким образом, сделки своп представляют собой комбинацию сделки с незамедлительной поставкой и обратной сделкой заключаемой по форвардному курсу на одинаковую сумму с тем же контрагентом.

Применение инструментов финансовой инженерии в операциях лизинга позволит решить одну из ключевых проблем в выборе способа финансирования основных средств предприятия, что позволяет не только расширить границы ресурсов для финансирования лизинговых договоров, но и использовать их как методы хеджирования рисков, возникающих в процессе реализации лизинговых проектов.

Список литературы

Аюпов, А. А. Эмиссия облигаций как альтернативный источник привлечения инвестиционных ресурсов лизинговых компаний [Текст] / А. А. Аюпов, Л. В. Стурикова // Вестн. «ТИСБИ». — Казань: Акад. упр. «ТИСБИ», 2004. — С. 19–24. — 0,24 печ. л.

Аюпов, А. А. Роль финансовых институтов в использовании инновационных лизинговых средств в реальном секторе экономики // Экономика и управление. — 2008. — № 1