В данной статье отражена проблематика оценки эффективности сделок с активами между российскими и зарубежными нефтегазовыми компаниями. Перечислены основные виды подходов оценки бизнеса, классификация сделок с активами, виды эффектов, вызываемые реализаций совершением данных операций, а также приведены анализ рынка слияний и поглощений в условиях финансового кризиса.

This article reflects the problem of economic efficiency concerning asset’s transactions estimation between Russian and foreign oil and gas companies. The main business estimation categories, classification of assets transactions, main features of its effects indicated and specified; mergers and acquisitions market analysis is represented in financial crisis condition.

Ключевые слова: оценки эффективности, методы оценки бизнеса, виды эффектов, критерии эффективности сделок, сделки по слиянию и поглощению, финансовый кризис.

Для диверсификации своих активов и/или реализации стратегии выхода на мировые рынки компании часто прибегают к приобретению пакета акций контрольного и неконтрольного характеров, в зависимости от конкретных целей, а также к обмену активами.

Процесс приобретения активов, как и обмен с целью доступа и частичного вовлечения в производственно-хозяйственную деятельность компании, относится к инвестированию. Для инвестирования необходимо: 1) дать оценку бизнеса как такового и 2) провести оценку инвестиций в этот бизнес, т.е. дать оценку проекта.

Предметом нашего изучения являются российские и зарубежные нефтегазовые компании. Поэтому важнейшая задача - это экономическое обоснование сделок с активами между данными компаниями на базе теории и методологии оценки бизнеса. Для Совершенствования системы оценки эффективности сделок с активами необходимо выполнить следующие задачи:

1. Провести идентификацию процесса оценки бизнеса (субъекты, цели, стандарты, подходы и т.д.);

2. Дать характеристику компаний участвующих в сделках (структура компании, законодательная и регулятивная база, выбор метода расчета стоимости компании и т.д.);

3. Провести учёт странового риска и предполагаемой структуры сделки с расчетом её экономической эффективности (оценка макроэкономической ситуации в стране, характеристика современного состояния и прогноз развития рынка нефти и газа, оценка экономической эффективности участия российской энергетической компании в сделке с активами зарубежной нефтегазовой компанией и т.д.).

Н а

предварительном этапе оценки эффективности сделок с активами

нефтегазовых компаний необходимо выбрать

соответствующие подходы и методы для этой оценки.

а

предварительном этапе оценки эффективности сделок с активами

нефтегазовых компаний необходимо выбрать

соответствующие подходы и методы для этой оценки.

Схема 1. Три основных подхода к оценке бизнеса

Эти подходы связаны, дополняют и конкретизируют друг друга. Рыночный подход – самый абстрактный из них. Имущественный подход более конкретный в сравнении с рыночным подходом. Но самым практичным, удобным и лёгким в использовании нам представляется доходный подход. Это связано с трудностями, возникающими в оценках рынков капитала, сделок, «отраслевой специфики», стоимости имущества. Что касается дохода, то простота его подсчёта и оценки делает этот подход простым и надёжным.

Рыночный подход к оценке бизнеса [1]

Рыночный подход к оценке бизнеса реализуется тремя методами оценки, к которым относятся:

метод рынка капитала;

метод сделок;

метод «отраслевой специфики».

Рыночный подход несколько завышает стоимость оцениваемой компании, так как в реальной практике ее акции фактически неликвидны. Этот особенно важно для держателей мелких пакетов акций, которые не имеют достаточного влияния на менеджеров компании, чтобы договориться с ними о выкупе у компании своих акций в случае, когда акционерам нужно будет перевести свои средства в другой бизнес либо извлечь их из бизнеса для целей потребления. Подобная ситуация ведёт к потере доверия мелких инвесторов к руководству компании, желанию избавиться от акций и общему снижению их курсовой стоимости в случае резких колебаний экономической конъюнктуры (шоков).

Важно, что рыночный подход применим для оценки действующего предприятия, поскольку используемая в этой оценке компания-аналог является также действующей и оценивается фондовым рынком соответственно.

Имущественный подход к оценке бизнеса отличается большей конкретностью и легче применим на практике, главным образом опирается на метод накопления активов. Метод накопления активов (оценки накопленных предприятием активов) предполагает оценку рыночной стоимости предприятия по рыночной или ликвидационной стоимости его имущества, очищенной от стоимости задолженности предприятия. Такой способ оценки рыночной стоимости предприятия соответствует случаю, когда цель оценки состоит в определении стоимости предприятия как ликвидируемого (ликвидационной стоимости), в том числе в порядке добровольной ликвидации с погашением всех текущих обязательств предприятия.

Данный подход более применим для компаний, прекращающих свою финансово-хозяйственную деятельность в порядке их добровольной ликвидации с погашением всех текущих обязательств предприятия.

Самым практичным и удобным в использовании нам представляется доходный подход.

Суть, которого состоит в определении стоимости объекта на основе тех доходов, которые объекты способен в будущем принести своему владельцу (владельцам), включая результат от продажи того имущества ("нефункционирующих" или "избыточных" активов), которое не понадобится для получения этих доходов.

Будущие доходы оцениваются и суммируются с учетом времени их появления. Добавляемая к указанным доходам стоимость "нефункционирующих" активов учитывается на уровне их рыночной стоимости, точнее, как вероятная цена их срочной продажи.

При расчете экономической эффективности сделок с активами в рамках доходного подхода используются следующие методы:

Метод дисконтирования денежного потока.

Методы капитализации ожидаемого дохода (также капитализация постоянного дохода, получаемого в течение ограниченного срока: модели Инвуда, Хоскальда, Ринга).

Модель Гордона

Доходный подход приемлем в тех случаях, когда по долгосрочному бизнесу (срок полезной жизни бизнеса стремится к бесконечности или является неопределенно длительным) ожидаемые от него доходы будут положительны.

Инвестор предприятия совсем не обязательно, как предполагалось при рассмотрении методов оценки бизнеса до сих пор, будет заинтересован в оценке текущей или прогнозной рыночной (обоснованной рыночной) стоимости предприятия в целом. Он может приобретать не все 100% акций (паев) предприятия, а лишь конкретный пакет акций (пай), рассчитывая перепродать его по выгодной прогнозной рыночной стоимости. Для выбора оптимальной оценки экономической эффективности, которая в большинстве случаев базируется на критериях чистой дисконтированной стоимости (net present value, NPV) и на внутренней норме доходности (internal rate of return, IRR) необходимо идентифицировать объект оценки. В нашем случае объектом исследования являются активы компании. Классифицируем сделки и операции с активами.

При проведении экономического анализа – необходимо разграничить сферу исследования подобных сделок:

Сделки и операции с активами:

Реализация активов

Покупка активов

Контрольный характер (50% и выше, в зависимости от числа совладельцев – ключевой фактор – контрольный пакет, сделки M&A).

Неконтрольный характер (1-50%, цель – участие в бизнесе.)

Создание совместного предприятия

Обмен активами. Цель – диверсификация инвестиционного портфеля.

Сделки по обмену активами производятся в случае диверсификации активов инвестиционного портфеля, увеличения своей доли в активах другой компании (расширение бизнеса, выход на зарубежные рынки.)

В подобных сделках руководствуются теме же эклектическими принципами, что и при оценке сделок слияний и поглощений. Общая эффективность сделки определяется путем стоимости отдельно взятых элементов (участвующих в сделке активов.) При этом по каждому денежному потоку рассчитывается индивидуальная ставка дисконта.

В данном случае особое значение уделяется перспективной ценности обмениваемых активов. Будущая стоимость активов, приведенная к текущему моменту, с учетом средней ставки дисконтирования будет не столь высокой, если принять во внимание страновые риски, риски связанные с выходом на новый рынок и т.д. Поэтому используется также процесс компаундирования денежных потоков, когда стоимость активов будет приведена относительно определенного момента в будущем. Кроме того, при оценке корреляционных связей между показателями эффективности сделок с активами компаний и оценках последствий этих сделок в краткосрочной и долгосрочной перспективах следует учитывать многочисленные эффекты.

При операциях с активами компаний, мы можем столкнуться со следующими труднопрогнозируемыми эффектам: синергия, диссинергия, трансмиссия, мультипликация, акселерация и другие. При операции с активами возможны следующие достижения экономических эффектов:

Эффект вытеснения

Данный эффект неизбежен при совершении крупных сделок M&A, выражается вытеснением более мелких игроков с рынка вследствие объединения компаний. В нефтегазовой отрасли характерен процесс поглощения компаний, входящих в общую цепочку добычи-переработки-сбыта нефти или газа. Синергетический эффект [2]

Основная причина реструктуризации компаний в виде слияний и поглощений заключается в стремлении получить и усилить синергетический эффект (Синерги́я или Синерги́зм (от греч. συνεργία Synergos — вместе действующий) — это комбинированное воздействие двух или более факторов, характеризующееся тем, что их объединённое биологическое действие существенно превосходит эффект каждого отдельно взятого компонента и их суммы. Поэтому, стремление компаний к слияниям и поглощениям – это не только эффективное средств борьбы с конкурентами, но и попытка повысить эффективность своей деятельности и выйти на качественно новый уровень, открывающий новые перспективы и горизонты.

Для примера можно привести следующую сделку: компании "СТС-Сервис", (производственное подразделение шведской Malka Oil) и "Газпром нефти".

Газпром нефть завершила сделку приобретения базового производственного подразделения шведской Malka Oil – OOO «СТС-Сервис». Сумма сделки составила 820 млн шведских крон (около 113 млн долл.). Сделка включает в себя передачу долга ООО «СТС-Сервис». Сделка была одобрена акционерами Malka Oil, менеджментом Газпром нефти, а также ФАС РФ. «СТС-сервис» ведет разработку Западно-Лугинецкого нефтяного участка в Томской области. В пределах участка открыты Западно-Лугинецкое (ведется разработка), Нижнелугинецкое и часть Шингинского месторождения, запасы которых по категориям С1+С2 составляют 11,5 млн т, а также 11 перспективных структур. Данные месторождения, а также перспективные структуры находятся в непосредственной близости от Шингинского месторождения, разрабатываемого дочерним предприятием Газпром нефть – ООО «Газпромнефть-Восток». Кроме того, СТС-Сервис принадлежат лицензии на разработку еще двух томских нефтяных участков. Запасы «СТС-сервис» по категориям С1+С2 составляют 13 млн т.

Завершение сделки это умеренно позитивное событие, т.к. это позволяет компании прирасти запасами с высокой степенью готовности к запуску. В то же время, цена, заплаченная за актив, находится по рынку с небольшой премией, что по нашему мнению будет компенсировать положительные аспекты сделки. По мнению аналитиков, это приобретение в перспективе позволит "Газпром нефти" сформировать крупный производственный кластер в Томской области. Поглощение этого подразделения шведской компании позволит "Газпром нефти" получить синергетический эффект от комплексного освоения месторождений с учетом развитой инфраструктуры и высокой степени изученности геологических особенностей региона. "С учетом слухов о желании "Газпром нефти" выкупить долю "Роснефти" в "Томскнефти" суммарно эти возможные приобретения могут позволить компании сформировать крупный производственный кластер в Томской области", - считает эксперт.

Диссинергия

Диссинергия — снижение эффективности функционирования системы в результате негативного воздействия друг на друга входящих в нее элементов.

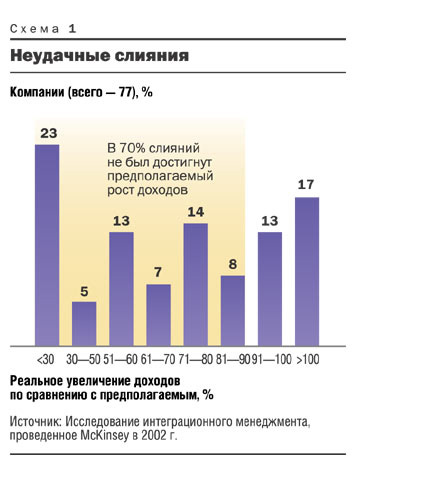

Многие менеджеры, проводящие слияния и поглощения, недооценивают или вовсе оставляют без внимания реальный объем единовременных издержек. Например, один химический концерн публично обязался снизить ежегодные расходы на 210 млн. долл., для чего ему необходимо было сразу вложить 250 млн. долл. Если бы компания так же тщательно оценивала объем издержек, как и ежегодный эффект от синергии, то она знала бы, что при аналогичных сделках, проведенных ранее, единовременные издержки компаний были не меньше 450 млн. долл. Пытаясь выполнить взятые на себя обязательства, компания в конце концов перерасходовала бюджет, не смогла реализовать обещанные синергетические эффекты и далеко отстала от запланированных показателей роста доходов. Пример неудачных слияний на практике можно увидеть на диаграмме 1.

Трансмиссия

Следующий эффект, который может наблюдаться при осуществлении сделок с активами, в первую очередь при операции слияния и поглощения – это эффект трансмиссии.

Структура трансмиссионного механизма состоит из каналов, которые представляют собой своеобразные цепочки макроэкономических переменных, по которым передается пульс изменений, вызванных совершением сделки и реакцией рынка и властей на данные процессы. В исследуемой отрасли это отражается во многих экономических сферах, при слиянии компании проявление этого эффекта коснется начиная с увеличения численности рабочего персонала до изменений налоговых поступлений в бюджет государства и заканчивая определенным выходами экономических решений как социального, так и политического характеров.

Мультипликация

Еще один эффект, который достигается по осуществлению операций с активами.

Мультипликатор (от лат. multiplicator - умножающий) означает множитель. Мультипликатор, выражающий связь между приростом инвестиций и приростом дохода, усиливает (множит) воздействие инвестиционного спроса на увеличение доходов. Мультипликатор автономных инвестиций.

На Уолл–стрит справедливо считают, что при заключении сделок не следует платить за ожидаемые синергетические и мультиликационные эффекты роста доходов. Именно при оценке величины роста доходов в результате объединения обычно и ошибаются покупатели. А ведь на ожиданиях именно этого эффекта основываются многие категории сделок, например, когда ставится цель получить доступ к клиентам, каналам поставок или региональному рынку приобретаемой компании. Почти в 70% случаев, учтенных в нашей базе данных, слияния не привели к желаемой синергии доходов

Акселератор индуцированных инвестиций (инвестиции, вызываемые потребностью общества в соответствующих товарах и услугах, на получение, производство которых используются инвестиции) действует по мере реализации сделки и в случае реализации синергетического эффекта оказывает влияние на развитие компании и отрасли в частности.

Ч асто

данные эффекты не проявляются по отдельности – одни вытекают из

других и т.д. Все эффекты и заключенные в них экономически скрытые

виды индуцированных и автономных инвестиций, участвующих в данных

сделках можно отразить в следующей формуле (рис.1):

асто

данные эффекты не проявляются по отдельности – одни вытекают из

других и т.д. Все эффекты и заключенные в них экономически скрытые

виды индуцированных и автономных инвестиций, участвующих в данных

сделках можно отразить в следующей формуле (рис.1):

р![]() ис.1

ис.1

В современных условиях необходимо учитывать весьма широкий спектр факторов оказывающих влияние на эффективность сделок с активами компаний

В каждой стране свое налоговое законодательство и диапазон налоговых ставок весьма широк. Поэтому учёт налогооблагаемой базы юридических лиц, которые являются участниками тех или иных сделок с активами, также необходим.

При операциях по приобретению активов (пакета акций контрольного и неконтрольного характеров) и при осуществлении тех или иных операций по их обмену, в процессе оценки экономической эффективности при использовании доходного подхода, выстраивается CF (денежный поток Cash Flow) в основе которого лежат налоговые вычеты. При анализе международных сделок особое внимание уделяют некоторым из них: налог на прибыль, налог на имущество, НДС, ставка налога на перевод денег, ставка налога на дивиденды.

Отечественная законодательная база «не балует» предпринимателей в отношении сделок слияния и поглощения. Другими словами, не обладает должной гибкостью, чтобы регулировать такого рода договоры. Некоторые соглашения между акционерами приходится даже заключать за пределами российской юрисдикции. В случае если компания планирует сделку, в результате которой на рынке могут произойти существенные изменения, антимонопольная служба может обязать ее получить лицензию на совершение этой сделки. Для иностранных игроков тоже существуют некоторые барьеры и лимиты на присутствие капитала. Таким образом, можно сказать, что есть много нюансов, которые способны затягивать проект. Случается и так, что стороны уже обо всем договорились, но сделку удается заключить лишь через три месяца – из-за оформления дополнительных разрешений.

Основные показатели рыночной активности в секторе M&A в 2010 г. [3]

В 2010 г. суммарная стоимость торгов увеличилась на 34,9%, составив около 55,74 млрд. долл. США против 41 млрд. долл. США в 2009 г., и составив 56,87% от значения 2008 г. - 98 млрд. долл. США. Всего на российском рынке слияний и поглощений в 2010 г. было совершено 762 сделки, что несколько превышает результат 2009 г. - 731 сделка, и ниже показателя 2008 г. - 775 сделок.

На долю сделок свыше 1 млрд. долл. США пришлось 35,88 млрд. долл., то есть 64,36% общего объема рынка слияний и поглощений. При этом уровень средней стоимости сделки остался на уровне прошлого года - 235 млн. долл. США.

Стоимостная структура сделок российского рынка слияний и поглощений в 2010 г. представлена на рисунке 1.

Рисунок 1. Стоимостная структура сделок M&A в 2010 г.

Отраслевая структура

В 2010 г. лидирующее положение по величине направленных инвестиций занимали телекоммуникационные компании (15,83 млрд. долл. США, что составляет около 28,4% объема рынка). В 2009 г. объем сделок M&A в российском телекоммуникационном секторе составлял 4,97 млрд. долл. США. В 2008 г., эта сумма составляла 6,51 млрд. долл. США.

За сферой коммуникаций идёт нефтегазовая сфера (7,31 млрд. долл. США – 13,12%), затем химическое производство (5,44 млрд. долл. США – 9,77 %).

Структура рынка слияний и поглощений по отраслям в зависимости от объема заключенных сделок (в ценовом выражении) представлена на рисунке 2.

Рисунок 2. Структура рынка слияний и поглощений по отраслям в зависимости от объема заключенных сделок.

Большие перестановки в крупнейших 10 отраслях на рынке M&A связаны, в первую очередь, с заключением в сильно выросших отраслях ряда очень крупных сделок. Телекоммуникационный сектор, оказавшийся на первом месте, был представлен как одним из крупнейших слияний в этом году, так и большим количеством сделок, направленных на горизонтальную интеграцию.

Cледует обратить внимание на то, что сделки с активами компаний подвержены различным рискам и в них задействованы рисковые активы компаний. Значит, либо уменьшение риска должно рассматриваться в качестве критерия эффективности сделки, либо предыдущие показатели эффективности должны быть изменены с учетом этого риска.

В соответствии с вышеизложенными замечаниями необходим конкретный алгоритм этапов оценки стоимости нефтегазодобывающей компании с учетом специфических особенностей его функционирования.

Литература:

С.В. Валдайцев. «Оценка бизнеса», Изд-во «Проспект», 2003 г.

- http://ru.wikipedia.org

http://www.fbk.ru