Tata Motors Limited (TML) — организация стоимостью 42 миллиарда долларов является крупнейшей автомобильной компанией в Индии и ведущим мировым производителем автомобилей, автобусов, спортивных автомобилей, грузовиков и оборонных транспортных средств. Годом основания компании считается 1945г.

В 2007 году Ford объявило о своих планах продать Jaguar Land Rover. 2 июня 2008 года Tata Motors купила английские премиальные бренды Jaguar и Land Rover за 2,3 млрд. долл. США.

Основным мотивом к приобретению были долгосрочные стратегические цели:

- Возможность участвовать в двух быстрорастущих автомобильных сегментах;

- Повышение ассортимента продукции на рынке;

- Выход на рынок премиальных брендов;

- Преимущества от поставщиков запчастей, дизайнерских услуг и техники.

Однако после приобретения Tata Motors столкнулась с определенными трудностями, среди которых можно выделить:

Проблема 1: Проблемы сликвидностью иневозможность погасить кредит вразмере 3 млрд. долл. США

Tata Motors столкнулась с проблемой наличной ликвидности и отрицательным оборотным капиталом после приобретения JLR. У компании возникли проблемы с выплатой мостового займа. Мостовой кредит — это краткосрочный кредит, который используется до тех пор, пока лицо или компания не обеспечит постоянное финансирование или не устранит существующее обязательство. Этот вид финансирования позволяет пользователю выполнять текущие обязательства, предоставляя немедленный денежный поток. Кредиты являются краткосрочными (до одного года) с относительно высокими процентными ставками и подкрепляются некоторой формой обеспечения, например, недвижимость. Нехватка оборотного капитала заставила их столкнуться с проблемой погашения мостового кредита в размере 3 млрд. долл. США, который использовался для финансирования приобретения Jaguar и Land Rover (JLR). Мостовой кредит должен был быть представлен в июне 2009 года, но в конце 2008 года компания смогла погасить только 1 млрд. Долларов США.

Проблема 2: Глобальный финансовый кризис серьезно повлиял на автомобильную промышленность вцелом, особенно на сегмент элитных автомобилей

В результате спрос на автомобили уменьшился. В 2009 году экспорт Компании сократился на 38,6 % из-за кризиса.

Таблица1

Сравнение спроса на автомобили в отрасли и в компании Tata Motors

|

Объем продаж вавтомобильной отрасли |

Объем продаж Tata Motors |

|||||

|

07–08 |

08–09 |

% изменение |

07–08 |

08–09 |

% изменение |

|

|

Грузовые автомобили |

503218 |

415652 |

-17,4 |

312935 |

265373 |

-15,2 |

|

Пассажирские транспортные средства |

1533268 |

1525313 |

-0,5 |

218055 |

207512 |

-4,8 |

|

Общее |

2036486 |

1940965 |

-4,7 |

530990 |

472885 |

-10,9 |

Проблема 3: Рост цен на топливо

Высокая цена на топливо привела к сокращению спроса, снижению объема продаж и увеличению стоимости, а также к увеличению краткосрочной задолженности

Проблема 4: Ухудшение мирового имиджа

Цена акций резко упала и оказала сильное влияние на мировой имидж компании. Неопределенность в связи с поглощением JLR, мировой кризис привели к снижению чистой прибыли и EPS (прибыль на акцию) компании [4].

Таблица 2

Чистая прибыль иприбыль на акцию TataMotors за 2006–2014 гг.

|

Год |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

13 |

14 |

|

Чистая прибыль |

1528,8 |

1913,4 |

2028,9 |

1001,2 |

2240,0 |

1811,8 |

1242,2 |

301,8 |

334,5 |

|

Прибыль на акцию |

39,9 |

49,6 |

52,6 |

19,4 |

39,2 |

28,5 |

3,9 |

0,9 |

1,04 |

Но в глобальном масштабе все было не так плохо. Tata Motors последовательно добилась роста показателей ROA (return on assets) и ROIC (return on invested capital) больше чем до момента поглощения. Tata Motors добилась существенной отдачи от собственного капитала (ROE), которая превысила 30 % по сравнению с 2008 годом. Стоимость акций на Нью-Йоркской бирже упала, вероятно, из-за систематических рисков, с которыми столкнулась NYSE, что привело к общему крушению всего фондового рынка.

Чтобы оценить влияние поглощения на Tata Motors рассмотрим общую тенденцию объема продаж пассажирских и грузовых автомобилей в Индии. До приобретения JLR Tata основные доходы поступали от продаж грузового транспорта, а в период с 2007 по 2009 спрос на грузовики уменьшается. Поэтому для Tata важно минимизировать риск и свою зависимость от грузового автомобиля путем диверсификации бизнеса [4].

Финансовое положение Tata Motors было проанализировано путем сравнения финансовых показателей до и после сделки.

Анализ финансовых показателей

Таблица 3

Сравнение финансовых показателей TataMotors за 2006–07 и 2008–09гг.

|

До поглощения |

После поглощения |

|||||

|

2006–07 |

2007–08 |

Среднее |

2008–09 |

2009–10 |

Среднее |

|

|

Коэффициент текущей ликвидности |

1,36 |

0,97 |

1,165 |

0,89 |

0,66 |

0,775 |

|

Коэффициент быстрой ликвидности |

1,41 |

0,72 |

1,205 |

0,58 |

0,49 |

0,535 |

|

Коэффициент финансового левериджа |

0,58 |

0,8 |

0,69 |

1,08 |

1,11 |

1,095 |

|

Отношение активов к долгосрочной задолженности |

2,2 |

2,4 |

2,3 |

2,01 |

1,99 |

2 |

|

Коэффициент собственного капитала |

0,48 |

0,52 |

0,5 |

0,46 |

0,45 |

0,455 |

|

Коэффициент выплаты дивидендов |

0,35 |

0,33 |

0,34 |

0,35 |

0,44 |

0,395 |

|

Коэффициент чистой прибыли |

6,9 |

6,9 |

6,9 |

3,8 |

5,9 |

4,85 |

Коэффициент текущей ликвидности (оборотные активы на текущие обязательства): до поглощения показатель составил 1,165, после 0,775, что показывает негативную динамику и говорит о большом финансовом риске. Компания не в состоянии стабильно выплачивать текущие счета.

Коэффициент быстрой ликвидности (оборотные активы минус материальные запасы на текущие обязательства): характеризует платежеспособность предприятия в среднесрочном периоде. Коэффициент Tata Motors сократился с 1,205 до 0,535. У компании недостаточно собственных денежных средств для погашения долгов.

Коэффициент финансового левериджа — соотношение заемного и собственного капитала (обязательства на собственный капитал). Значение показателя у компании близко к идеальному (к единице). С точки зрения акционеров это преимущество. Чем больше коэффициент, тем выше доходы акционеров.

Отношение активов к долгосрочной задолженности: показатель близок к идеальному. Даже после поглощения Tata Motors в состоянии выплачивать долгосрочные обязательства.

Коэффициент собственного капитала: показывает насколько акционеры владеют бизнесом. Чем выше показатель, тем лучше, однако значение 0,5–1 является оптимальным. До поглощения показатель составлял 0,5 после 0,455.

Коэффициент выплаты дивидендов (дивиденд на акцию делить на прибыль акции): дает полное представление о дивидендной политике компании и позволяют выявить являются ли платежи под угрозой сокращения. Позволяет определить какая часть прибыли на акцию использовалась для выплаты дивидендов, а какая часть была сохранена в бизнесе. В настоящем исследовании показано, что среднее значение коэффициента до поглощения составляет 0,34, а после приобретения — 0,395, что показывает, что коэффициент выплаты дивидендов увеличивается. Это хороший показатель для акционеров. Однако чрезмерно высокий коэффициент выплаты предполагает, что компания может выплачивать больше, чем может себе позволить.

Коэффициент чистой прибыли устанавливает связь между чистой прибылью и продажами и указывает на эффективность управления производством и продажей продуктов. Это соотношение является общей мерой способности фирмы превратить продажи в чистую прибыль. Коэффициент чистой прибыли = Чистая прибыль / Чистые продажи. До поглощения средняя чистая прибыль составляет 6,9, а после приобретения — 4,85, что свидетельствует о снижении коэффициента. Однако слияния и поглощения показывают плодотворные результаты в долгосрочной перспективе. Уже в 2010 году прибыль компании подскочила на 64 %.

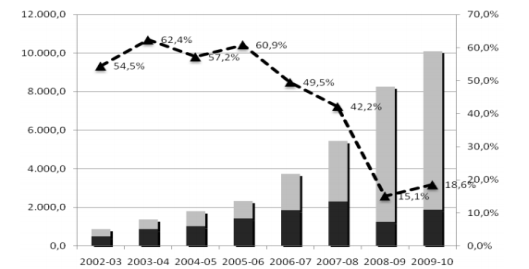

Рис. 1. Динамика коэффициента собственного капитала Tata Motors за 2002–10гг. [3]

Коэффициент собственного капитала характеризует долю собственного капитала в структуре капитала компании. В результате приобретения JLR прослеживается падение коэффициента собственного капитала TML с уровня 61 % в 2004/05 году до 50 % и 42 % в течение двух последующих лет и до крайне низкого уровня в 15 % в 2008 году / 09 в результате поглощения JLR, а также финансового кризиса.

Группа компаний (Tata Group) обычно действует формально или неформально в качестве гаранта или «кредитора последней инстанции» для своих компаний группы — ни одна крупная компания Tata не может быть в банкротстве без значительных последствий для стоимости других компаний, включенных в список Tata. Это утверждение было в полной мере опробовано, когда настиг глобальный кризис сразу после поглощения JLR [3].

Результаты сделки

– Позволило компании выйти на рынок премиальных автомобилей

– Новые рынки: развитые и быстро развивающиеся страны.

Общий объем продаж JLR в Китае достиг 103 077 в 2014 году. Объемы Jaguar — 19 891, тогда как продажи Land Rover достигли 83 186.

Темп роста в странах: Южная Корея — 51,8 %, Великобритания — 12,5 %, Германия — 6,5 %, Италия — 1,1 %, Испания — 14,7 % [4].

– Сильный портфель продуктов

– Диверсификация рисков

– К 2017 году JLR стал значительной частью бизнеса (79 % выручки) [2].

Литература:

- Anand M, Jain N. An empirical study on acquisition of Jaguar and land rover by tata motors // — 2011.

- Annual Reports of Tata Motors (2008–09,2009–10,2010- 11,2011–12,2012–13,2013–14)

- Bruche, Gert. Tata Motor's transformational resource acquisition path: A case study of latecomer catch-up in a business group context // Institute of Management Berlin at the Berlin School of Economics and Law. — 2010. — № 55.

- Laddha S. Acquisition Strategy: Analysis of Tata Motor’s Jaguar Land Roar // International Journal of management & business studies. — 2016.

- Miel van Blitterswijk M, Karadzhov R. Financial and Strategic Analysis of Ford Motor Company and Tata Motors // — 2009.

- Tata Motors completes acquisition of Jaguar Land Rover // Tata Motors. URL: http://www.tatamotors.com/press/tata-motors-completes-acquisition-of-jaguar-land-rover/ (дата обращения: 16.12.2017).

- United Nations Conference on Trade and Development Division on Investment and Enterprise, Transnational Corporations // UNCTAD. URL: http://unctad.org/en/docs/diaeiia20083_en.pdf#page=93 (дата обращения: 16.12.2017).