The article discusses business processes’ optimization questions in accounting systems.

Keywords: process, business process, classification matrix of business processes in accounting systems, business processes’ decomposition, key performance indicators in accounting systems, business processes’ optimization procedure in accounting systems.

Все более активное применение процессного подхода в управлении как центральной концепции систем менеджмента качества объясняет востребованность инструментария моделирования бизнес-процессов и управления ими в том числе и в системах бухгалтерского учета, которые на современном этапе своего развития характеризуются:

высоким уровнем автоматизации;

высокой степенью интеграции в систему управления организацией;

повышенными требованиями к оперативности решения учетных задач.

Универсальность большинства из существующих средств моделирования бизнес-процессов одновременно является как их достоинством, так и недостатком. Применение тех же самых средств моделирования в различных сферах деятельности является, безусловно, положительным моментом. С другой стороны, значимые особенности некоторых систем могут оказаться не учтены, что сужает возможности практического использования средств моделирования. В связи с этим, актуальной становится адаптация инструментария моделирования бизнес-процессов для совершенствования систем бухгалтерского учета.

При разработке (адаптации) инструментария моделирования и оптимизации бизнес-процессов систем бухгалтерского учета потребуется:

определить суть понятия “бизнес-процесс” и его значимые характеристики с точки зрения бухгалтерского учета;

определить значимые особенности и проблемы управления бизнес-процессами в системах бухгалтерского учета;

адаптировать существующий инструментарий моделирования бизнес-процессов для систем бухгалтерского учета.

Согласно ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь” под процессом в общем понимается любая деятельность, в которой используются ресурсы для преобразования входов в выходы. [1]

Для раскрытия понятия “бизнес-процесс” удобнее всего воспользоваться трактовкой основоположников теории реинжиниринга М. Хаммера и Дж. Чампи: “Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой “на входе” используются один или более видов ресурсов, и в результате этой деятельности на “выходе” создается продукт, представляющий ценность для потребителя”. [2]

Близкие по своей сути определения приводятся в публикациях отечественных специалистов, например, Репиным В. В. и Елиферовым В. Г. бизнес-процесс определяется как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. [3]

Рассмотренные подходы к определению понятия “бизнес-процесс” позволили выявить такие его важные характеристики, как “входы” и “выходы”, при идентификации которых в системах бухгалтерского учета необходимо понимание следующих деталей:

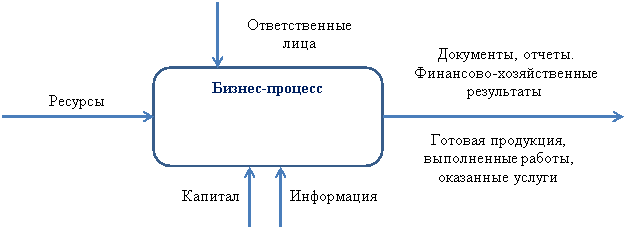

- Наиболее значимыми характеристиками бизнес-процесса на входе являются используемые ресурсы: материальные, трудовые, информационные и т. д. С точки зрения бухгалтерского учета помимо ресурсов на входе также желательно уточнить источники капитала, требующегося для осуществления процесса.

- В результате выполнения бизнес-процесса на выходе создается продукт, имеющий ценность для потребителя. Это могут быть как результаты производственно-хозяйственной деятельности (выпущенная готовая продукция, выполненные работы, оказанные услуги), так и результаты, связанные с выполнением заданных хозяйственных операций или достижением финансовых целей. Кроме того, ценность для пользователей данных бухгалтерского учета будет представлять информация, генерируемая в рамках системы бухгалтерского учета. Такую информацию (зафиксированную в первичных документах, обобщенную в управленческой и бухгалтерской финансовой отчетности) следует также рассматривать в качестве результата, представляющего ценность для потребителей.

- Обеспечение хода выполнения бизнес-процесса потребует определить круг ответственных лиц.

Упрощенное представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик в виде схемы представлено на рисунке 1.

Рис. 1. Схематическое представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик

Исходя из сути бухгалтерского учета, отношение к нему имеют две группы процессов: операционные и поддерживающие.

Операционные бизнес-процессы являются объектами бухгалтерского наблюдения. На верхнем наиболее обобщенном уровне к ним относятся процессы снабжения, производства, реализации и т. д.; на нижнем уровне операционные процессы представлены фактами хозяйственной жизни.

Бизнес-процессы, не изменяющие состояния хозяйственных средств организации и источников их формирования, но непосредственно относящиеся к хозяйственной деятельности, также следует считать операционными.

Сам учетный процесс и его подпроцессы, как вид профессиональной деятельности, относятся к поддерживающим бизнес-процессам. К поддерживающим подпроцессам бухгалтерского учета на верхнем обобщенном уровне можно, например, отнести первичную постановку бухгалтерского учета, его организацию и дальнейшее ведение, выполнение контрольных мероприятий и т. д. В каждой из групп подпроцессов могут быть выделены те из них, которые обладают повышенной значимостью. Например, при постановке бухгалтерского учета такими подпроцессами являются разработка учетной политики, автоматизация учета, постановка документооборота.

Влияние на учет двух упомянутых типов процессов, одни из которых являются объектами учета, а другие их фиксацией, позволило предложить использовать при формализации бизнес-процессов бухгалтерского учета двухуровневый подход к моделированию.

В обобщающей матрице, представленной в таблице 1 и описывающей бизнес-процессы систем бухгалтерского учета, в качестве измерений выступают соответственно виды операционных и поддерживающих процессов, на пересечении которых фиксируются ссылки на регламенты бизнес-процессов и их характеристики. Регламент может быть представлен в виде блок-схемы, выполненной в терминах одной из нотаций моделирования бизнес-процессов (либо общепринятой, либо специально разработанной для нужд рассматриваемой организации), а из значимых с точки зрения бухгалтерского учета характеристик следует определить те из них, которые ранее были упомянуты на схеме на рисунке 1: это ресурсы, ответственные лица, капитал, информация, сопровождающие бизнес-процесс документы и результаты его выполнения.

Таблица 1

Классификационная матрица бизнес-процессов бухгалтерского учета

|

Операционные бизнес-процессы |

Поддерживающие бизнес-процессы |

|||

|

Постановка бухгалтерского учета |

Ведение бухгалтерского учета |

Осуществление контрольных мероприятий |

… |

|

|

Снабжение |

Характеристики и регламенты бизнес-процессов |

-//- |

-//- |

-//- |

|

Производство |

-//- |

-//- |

-//- |

-//- |

|

Реализация |

-//- |

-//- |

-//- |

-//- |

|

Расчеты |

-//- |

-//- |

-//- |

-//- |

|

… |

-//- |

-//- |

-//- |

-//- |

Изучение особенностей применения средств моделирования бизнес-процессов при совершенствовании систем бухгалтерского учета позволило выявить ряд проблем, к наиболее значимым из которых относятся:

наличие множества альтернативных средств моделирования (нотаций) бизнес-процессов и программных продуктов ведения учета;

необходимость привлечения экспертов в различных областях знаний/деятельности для моделирования бизнес-процессов бухгалтерского учета;

значительные потенциальные затраты, связанные с реализацией мероприятий, направленных на реализацию бизнес-процессов;

инертность мышления сотрудников, ответственных за реализацию тех или иных бизнес-функций;

сложность оценки эффективности бизнес-процессов бухгалтерского учета.

Практические шаги по оптимизации бизнес-процессов бухгалтерского учета потребуют провести их (т. е. процессов) декомпозицию, осуществляемую по методике иерархического моделирования [4] с построением карт видов деятельности, описанием сети процессов системы бухгалтерского учета и т. д. Иерархия шагов по декомпозиции бизнес-процессов системы бухгалтерского учета представлена на рисунке 2.

Рис. 2. Декомпозиция бизнес-процессов системы бухгалтерского учета

Важным нюансом практического применения данной методики должна стать привязка к ней ранее предложенного двухуровневого подхода к моделированию бизнес-процессов бухгалтерского учета.

Одна из ранее отмеченных проблем, связанная со сложностью оценки эффективности поддерживающих бизнес-процессов бухгалтерского учета, потребовала разработать для этих целей систему ключевых показателей эффективности (или KPI — от англ. keyperformanceindicators).

В качестве KPI системы бухгалтерского учета могут выступать такие показатели, как расходы на ведение бухгалтерского учета, сумма штрафных санкций к организации по вине бухгалтерской службы, количество оформленных документов, количество оформленных бухгалтерских проводок, доля оформленных документов с ошибками, доля бухгалтерских проводок, оформленных с ошибками, доля безбумажного документооборота, количество задержек (нарушений сроков) выполнения регламентных работ, степень обеспеченности бухгалтерской службы внутренними инструкциями (регламентами).

Результаты мониторинга эффективности работы бухгалтерской службы могут быть, например, представлены на лепестковой диаграмме так, как это показано на рисунке 3.

Рис. 3. Ключевые показатели эффективности системы бухгалтерского учета

Сформулированные предложения по оптимизации бизнес-процессов в системах бухгалтерского учета целесообразно обобщить в виде методики, порядок реализации основных действий в рамках которой представлен на рисунке 4.

Рис 4. Методика оптимизации бизнес-процессов систем бухгалтерского учета

При реализации методики оптимизации бизнес-процессов в системе бухгалтерского учета на практике важно обратить внимание на непрерывность хода оптимизации. Выявленные по результатам мониторинга эффективности работы бухгалтерской службы узкие места должны быть устранены при дальнейшей оптимизации системы и протекающих в ней процессов. На данном шаге возможен возврат к этапу декомпозиции, повторное проведение которой может оказаться необходимым для устранения узких мест и повышения эффективности работы системы.

В качестве наиболее значимых сфер применения результатов исследования и предложенных подходов к оптимизации бизнес-процессов систем бухгалтерского учета выступают: первичная постановка бухгалтерского учета, его автоматизация, разработка регламентов и должностных инструкций, а также реинжиниринг существующих учетных процессов.

Литература:

- ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь”. М.: Стандартинформ, 2012.

- Хаммер М., Чампи Дж. Реинжениринг корпорации: Манифест революции в бизнесе. Пер. с англ. — СПб.: Издательство С.-Петербургского университета, 1997.

- Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. — М.: РИА “Стандарты и качество”, 2004.

- Рудь В. Иерархическое моделирование процессов. [Электронный ресурс] http://bpms.ru/fileadmin/pdf/Rud_Victor.pdf