Основной целью предпринимательства является получение наибольшей прибыли. Эта цель достигается при укреплении инвестиционного потенциала хозяйствующих субъектов. Для укрепления инвестиционного потенциала предприятий необходимо повысить их инвестиционную привлекательность для инвесторов с учетом условий и факторов внешней и внутренней среды.

Главным критерием инвестиционной привлекательности организации является высокая рентабельность. Чтобы рассчитаться с кредитором, предприятие должно зарабатывать средства, равные как минимум взятому займу и проценту по его обслуживанию в установленные сроки. Наряду с высокой рентабельностью, критериями инвестиционной привлекательности организации являются: доля рынка, состояние и технологический уровень производственного потенциала, уровень специализации, квалификации персонала, конкурентоспособности, размер материальных и нематериальных активов, устойчивость финансового положения организации (платежеспособность, источники финансирования, степень зависимости от кредитных ресурсов).

Анализ и оценка инвестиционной привлекательности предприятий, рассматриваемых в качестве потенциальных объектов инвестирования, имеет свои особенности. Важнейшими направлениями, характеризующими единство тактических и стратегических целей развития предприятия, является анализ: прибыльности капитала; финансовой устойчивости; ликвидности активов, оборачиваемости активов.

Инвестиционная привлекательность предприятия включается в себя: производственную мощность; номенклатуру продукции; характеристику системы управления; уставный фонд, собственники предприятия; оценку финансового состояния предприятия, структуру затрат на производство; объем прибыли и направления ее использования; общую характеристику технической базы предприятия; место предприятия в отрасли, на рынке, уровень его монопольности.

Одним из основных факторов инвестиционной привлекательности предприятий является наличие необходимого капитала или инвестиционного ресурса. Структура капитала определяет его цену, однако, она не является необходимым и достаточным условием эффективного функционирования предприятия. Вместе с тем, чем меньше цена капитала, тем привлекательнее предприятие. Цена (стоимость) капитала характеризует ту норму рентабельности (порог рентабельности) или норму прибыли, которую должно обеспечить предприятие, чтобы не снизить свою рыночную стоимость. Для оценки инвестиционной привлекательности применим методику В.В. Бочарова, который утверждает, что инвестиционная привлекательность предприятия - это наличие экономического эффекта (дохода) от вложения денег при минимальном уровне риска. Доходность вложенных средств определяется как отношение прибыли или дохода к вложенным средствам. На микроуровне в качестве показателя дохода может быть использован показатель чистой прибыли, остающейся в распоряжении предприятия (формула).

К1 = П / И, (3)

где П – объем прибыли за анализируемый период, К1 – экономическая составляющая инвестиционной привлекательности предприятия, в долях единицы; И – объем инвестиций в основной капитал предприятия.

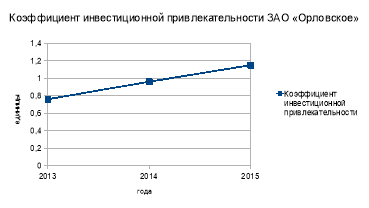

Таким образом, коэффициент инвестиционной привлекательности:

К12013г. = 18761 /24747 = 0,76 ед., К12014г. = 29953 /31163 =0,96 ед.

К12015г. = 44256 / 38474 = 1,15 ед.

Рис. 9. Коэффициент инвестиционной привлекательности ЗАО «Орловское»

Таким образом, можно сделать вывод, что инвестиционная привлекательность ЗАО «Орловское» увеличивается, имеется увеличение в 2014г. и в 2015 гг.

В тех случаях, когда информация об инвестициях в основной капитал отсутствует, в качестве экономической составляющей рекомендуются использовать рентабельность основного капитала, поскольку этот показатель отражает эффективность использования средств, вложенных ранее в основной капитал.

Показатель инвестиционной привлекательности объекта инвестиций рассчитывается по формуле:

Si = Н / Фi, (4)

где Н – значение потребительского заказа, Si – показатель инвестиционной привлекательности (стоимости) i-го объекта; Фi – ресурсы i-го объекта, участвующего в конкурсе

Роль ключевого параметра всей системы оценок выполняет потребительский заказ. От того, в какой мере правильно он будет сформирован, зависит степень достоверности рассчитываемых показателей.

Таким образом, в пределах предприятия, привлечение дополнительных технологических, материальных и финансовых ресурсов необходимо для решения конкретной задачи – внедрения новой технологии в виде лицензии и «ноу-хау», приобретения нового импортного оборудования, привлечения зарубежного опыта управления с целью повышения качества продукции и совершенствования методов выхода на рынок, расширения выпуска тех видов продукции, в которых нуждается рынок.

Существующие на данный момент методики ивестиционной привлекательости базируются на использовании различных показателей, способов анализа и интерпретации результатов. Рассмотрим методики инвестиционной привлекательности:

- Нормативно-правовой подход: Во многих хозяйственных ситуациях методическим обеспечением аналитических расчетов служат нормативные документы. В частности, в сфере инвестиционной деятельности широко используются «Методические рекомендации по оценке эффективности инвестиционных проектов». К сожалению, подобная методика, применимая для оценки инвестиционной привлекательности предприятия, в российском законодательстве отсутствует и в ближайшее время вряд ли появится.

- Метод дисконтированных денежных потоков. Данный метод основан на предположении, что стоимость, которую готов уплатить потенциальный владелец за компанию, определяется на основе прогноза денежных потоков, которые он может рассчитывать получить её деятельности в будущем. Прогнозируемые денежные потоки до определенного момента времени (обычно 3-5 лет) и денежные потоки в постпрогнозный период приводятся к текущей стоимости на дату проведения оценки путем дисконтирования по ставке, отражающей риск, связанный с их поступлением. В итоге формируется текущая стоимость компании, позволяющая сделать вывод об ее инвестиционной привлекательности.

- Оценка инвестиционной привлекательности на основе анализа факторов внешнего и внутреннего воздействия. Данная методика включает несколько взаимосвязанных этапов: выделение основных внешних и внутренних факторов инвестиционной привлекательности предприятия на основе экспертного метода Дельфи; построение многофакторной регрессионной модели влияния выбранных факторов и прогнозирования инвестиционной привлекательности предприятия; анализ инвестиционной привлекательности с учетом выявленных факторов; разработка рекомендаций.

- Семифакторная модель оценки инвестиционной привлекательности: В данной методике критерием инвестиционной привлекательности предприятия выступает рентабельность активов. Выбор данного индикатора обусловлен тем, что инвестиционная привлекательность фирмы во многом определяется состоянием активов, которыми она располагает, их составом, структурой, количеством и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов, а также условиями, обеспечивающими наиболее эффективное их использование.

- Интегральная оценка инвестиционной привлекательности на основе внутренних показателей: Данный метод основан на использовании относительных внутренних показателей деятельности предприятия, влияющих на его инвестиционную привлекательность и сгруппированных в 5 блоков: показатели эффективности использования основных и материальных оборотных средств, финансового состояния, использования трудовых ресурсов, инвестиционной деятельности, эффективности хозяйственной деятельности.

- Комплексная оценка инвестиционной привлекательности предприятия: Методзаключается в анализе внутренних и внешних факторов его деятельности и их сведению к единому интегральному показателю и объединяет 3 раздела – общий, специальный и контрольный.

Литература:

- Борисова Н.В. Пути повышения инвестиционной привлекательности организации // Инновации и инвестиции. – 2014. – №1. – С.6.

- Москвин В.А. Факторы инвестиционной привлекательности предприятия // Банковское дело. – 2014 –№12. – С. 65.

- Регуш В.В. Механизмы повышения инвестиционной привлекательности сельхозпроизводителей и их объединений // Экономика, труд, управление в сельском хозяйстве. – 2014. – 4№2(11). – с.10.

- Бочаров В.В. Инвестиции: Учебник. – СПб.: Питер. –2015. –с.372.

- Кожанчиков О.И., Кожанчикова Н.Ю. Налоговые методы стимулирования инвестиционной деятельности на региональном уровне. / Актуальные проблемы формирования инвестиционного потенциала и управления инвестиционными рисками в Орловской области: сборник научных трудов по материалам научно-практической конференции 20 октября 2012г.: Часть 1. ФГБОУ ВПО ОГУ. Орел: Изд-во ФГБОУ ВПО ОГУ. Орел: ООО ПФ «Картуш», 2012. С.82-86.