В статье рассматривается виды основных средств, исследуются основные виды аренды основных средств, изучается роль и значение аренды при учете основных средств.

Предложено рассматривать лизинг как особый вид экономических отношений способствующий воспроизводству основных средств.

Ключевые слова: основные средства, классификация, учет, аренда, виды основных средств, виды аренды, лизинг.

Постановка проблемы. В настоящий момент в нашей стране происходит, процессы формирования во внутренней экономике, для поиска новый партнеров для интеграции в международную систему цивилизованных рыночных отношений. Отечественные предприятия испытывают острую нехватку в оборотных средствах, что приводит к невозможности воспроизводства основных фондов. Значение основных средств для предприятия невозможно переоценить, известно, что для успешного осуществления своей деятельности им необходимо оборудование, помещения, офисная мебель и оргтехника, средства связи и многое другое. Поэтому необходим значительный стартовый капитал, либо практически полное вложение всех оборотных денежных средств в развитие предприятия в течение длительного периода времени. Поэтому особенно актуальным по мнению автора в сложившихся условиях приобретает аренда основных. Аренда, может и должна выступать инструментом, который в совокупности с другими экономическими методами, при правильном применении, позволит предприятиям справится с создавшимися трудностями.

Анализ последних исследований и публикацийВопросами учета, лизинга и воспроизводства основных средств рассматривались в трудах современных отечественных ученых:, М. М. Волкова, В Д Газман, Д. М. Генкина, К. Ф. Егорова В В Ковалев, Е Н Чекмарева, О А Левкович, Ю С Харитонова, В А Горемыкин, Е В Кабатова, Д. С. Левенсона, И. Б. Новицкого, H. H. Остроумова, Б. И. Путинского, В. А. Рясенцева, О. Н. Садикова, В. Т. Смирнова, В. А. Тархова, P. O. Халфиной, В. А. Хохлова, З. И. Цыбуленко и других авторов. Несмотря на изученность вопроса, существуют проблемные впросы.

Цель статьи. Целью статьи является исследование особенностей видов аренды, и обоснование значение лизинга как метода воспроизводства основних средств.

Основные результаты и исследования. Основные средства предприятия составляют основу их материально-технической базы, рост и совершенствование которой является — важнейшим условием повышения качества и конкурентоспособности продукции, увеличения объема производства и повышения технического уровня. Их состояние и эффективность использования прямо влияет на конечные результаты хозяйственной деятельности.

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации в течение длительного периода времени, которая сохраняет свою первоначальную форму, но постепенно изнашивается и переносит свою стоимость на вновь создаваемый продукт.

Главные определяющие признаки основных средств организации следующие:

а) они используются для производства товаров и услуг, для сдачи в аренду другим организациям;

б) участвуют в производственно-хозяйственной деятельности организации свыше одного года;

в) сохраняют свою натурально-вещественную форму в течение длительного времени:

г) стоимость их переносится на производимую продукцию постепенно, частями, в течение ряда циклов.

Классификация основных средств по натурально — вещественному составу в практической деятельности принята в качестве типовой:

здания;

сооружения;

передаточные;

машины и оборудование;

прочие основные средства. [8]

Основные средства включают большое количество разнообразных натурально-вещественных объектов, которые отличаются назначением, степенью участия в производстве, характером влияния на результаты производства, возрастным составом и т. д. Неоднородность состава основных средств обусловливает необходимость их классификации, которая представлена в таблице 1.

Таблица 1

Классификация основных средств

|

Признак классификации |

Классификационные группы |

|

Функциональное назначение |

Производственные Непроизводственные |

|

Вещественно-натуральный состав |

Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Инструмент Инвентарь и принадлежности Прочие основные средства |

|

Участие в процессе производства |

Предназначенные к вводу в действие Введенные в действие Действующие Бездействующие |

|

Принадлежность |

Собственные Арендованные |

|

Возрастной состав |

До 5 лет От 5 до10 лет От 10 до 15 лет От 15 до 20 лет Свыше 20 лет |

|

Степень воздействия на предмет труда |

Активные Пассивные |

|

Использование |

Находящиеся в эксплуатации Находящиеся в запасе (консервации) Находящиеся в плановом простое (ремонте) |

|

Отраслевой признак |

Основные средства промышленности Основные средства строительства Основные средства транспорта |

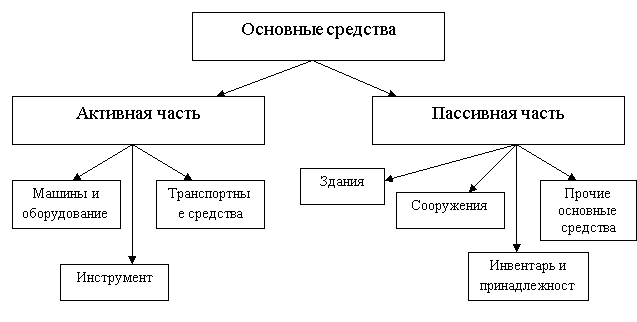

Перечисленные выше группы основных средств в процессе производства играют разную роль. Если здания и сооружения, как правило, обеспечивают условия для нормального протекания производственного процесса, то машины и оборудование непосредственно участвуют в производстве продукции. На этой основе всю совокупность основных средств подразделяют на активную и пассивную части (рисунок 1):

Рис. 1. Структура основных средств

В зависимости от того, какая из классификаций положена в основу расчета, различают следующие виды структур основных средств (таблица 2):

Таблица 2

Виды структур основных средств

|

Структура |

Классификация, используемая для расчета структуры |

|

Видовая (производственная) |

По натурально-вещественному признаку |

|

Технологическая |

По степени воздействия на предмет труда |

|

Возрастная |

По возрастному составу |

|

Отраслевая |

По отраслевому признаку |

На структуру основных средств влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение организации, стоимость строительства и др.

Основные средства оцениваются в натуральном и стоимостном выражении. Натуральные измерители применяются в системе контроля за сохранностью материально-вещественных объектов и используются при проведении инвентаризации имущества организации, определении технического состояния объектов, расчете производственной мощности, составлении баланса оборудования и рабочих мест. Стоимостные измерители предусматривают оценку основных средств в денежном выражении. Они позволяют проводить экономические расчеты по определению структуры, динамики, движения основных средств и эффективности их использования в процессе производства. [8]

В бухгалтерском учете основные средства оцениваются по первоначальной стоимости, состоящей из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке, из процентов за кредит, уплат госпошлины и других расходов. В балансе организации они показываются по остаточной стоимости, включаемой в его валюту. [10].

В ходе проведения социально-экономических реформ и развития конкуренции большинству российских предприятий приходится сталкиваться с огромным количеством проблем при осуществлении хозяйственной деятельности. Фактически все предприятия испытывают острую нехватку в оборотных средствах, что приводит фактически к полной выработке и невозможности восполнения основных средств. Усугубляется данное положение отечественных предприятий устаревшими технологиями, отсутствием, четкой денежно-кредитной политикой в стране. В особенно тяжелом положении находятся вновь созданные предприятия, так как, для успешного осуществления своей деятельности им необходимо оборудование, помещения, офисная мебель и оргтехника, средства связи и многое другое. Поэтому для того чтобы успешно работать и оставаться конкурентно способным, необходим значительный стартовый капитал, или задействование всех оборотных денежных средств в течение длительного периода времени. В сложившихся условиях аренда основных средств должна выступать, как инструмент позволяющий предприятиям справиться с создавшимися трудностями.

Рассмотрим суть и виды аренды. Аренда (от лат. аrrеndаrе — отдавать внаем) — правоотношения субъектов, когда арендодатель предоставляет арендатору за плату во временное владение и пользование некоторое имущество (объект аренды). Продукция и доходы (за вычетом арендной платы), полученные арендатором в результате использования арендованного имущества, являются его собственностью.

Согласно ст. 607 ГК РФ объектами аренды могут быть земельные участки, предприятия, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). Применительно к объектам бухгалтерского учёта в аренду можно сдавать основные средства, инвентарь и хозяйственные принадлежности.

В странах с развитой рыночной экономикой по продолжительности арендных отношений различают три формы аренды:

краткосрочную (rеnting, сhаrting) — на срок до 1 года;

среднесрочную (hiring) — на срок от 1 до 3 лет;

долгосрочную (lеаsing) — на срок свыше 3 лет.

В нашей стране по экономическим условиям различают три основные вида аренды:

текущую аренду — по окончании срока действия договора аренды имущество подлежит возврату арендодателю. В течение всего срока аренды оно продолжает отражаться на балансе арендодателя, а арендатор лишь пользуется правом временного владения имуществом;

долгосрочную аренду — по окончании срока действия договора имущество, как правило, переходит к арендатору, причем договор может быть предусмотрен как досрочный переход прав владения имуществом (по выплате всей обусловленной договором суммы), так и отказ арендатора от такого права;

финансовую аренду, или лизинг, в данном случае арендодатель в соответствии с договором обязуется приобрести в собственность указанное арендатором имущества и предоставить его в аренду. Обязательным условием договора лизинга является использование арендуемого имущества в предпринимательских целях.

Таким образом, в настоящее время законодательно закреплены и в определенной степени отрегулированы два вида аренды: собственно аренда имущества (в первую очередь основных средств) и финансовая аренда (лизинг). Текущая (краткосрочная) и среднесрочная аренда являются разновидностями собственной аренды. Финансовая аренда по своей сути является видом долгосрочной аренды, которая в классическом варианте предполагает участие трёх сторон в договоре лизинга — стороны, выступающие в качестве продавца имущества, лизингополучателя (как правило, это организация, которая использует арендованные основные средства для производственной или иной предпринимательской деятельности) и лизингодателя или инвестора (здесь должно иметься ввиду кредитные учреждение, которое за счет собственных средств финансирует проект). Однако корреспонденция счетов, приведённая в приказе Минфина РФ от 17 февраля 1997 года № 15 «Об отражении в бухгалтерском учёте операций по договору лизинга», указывает на то, что для российских условий наиболее часто в качестве лизингодателя будет выступать какая-либо коммерческая организация.

Статья 625 ГК РФ выделяют ещё несколько видов аренды: прокат, аренду транспортных средств, аренду зданий и сооружений, аренду предприятий. Общие требования, предъявляемые к бухгалтерскому оформлению договоров аренды транспортных средств и аренды зданий и сооружений, аналогичны.

Остановимся на более подробном рассмотрении лизинга и его эффективности.

Лизинг понимается как особый вид инвестирования временно свободных или привлеченных финансовых средств для приобретения в собственность у определенного продавца лизингодателем (арендодателем) оговоренного с конкретным лизингополучателем (арендатором) имущества и предоставления затем этого имущества данному арендатору во временное пользование за определенную плату.

Аналогичное его определение приводится в Федеральном Законе «О лизинге». Согласно статье 2 этого Закона, лизинг — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

В мировой практике применяются разнообразные формы лизинга, каждая из которых характеризуется своими специфическими особенностями. К наиболее распространенным из них следует отнести:

операционный, или сервисный, лизинг (oреrаtinglеаsе);

финансовый, или капитальный, лизинг (finаnсiаl lеаsе);

возвратный лизинг (sаlе аndlеаsе bасk);

раздельный, или кредитный, лизинг (lеvеrаgеd lеаsе);

прямой лизинг (dirесt lеаsе) и др.

По отношению к арендуемому имуществу лизинг делится на чистый, предусматривающий, что все расходы по обслуживанию принимает на себя лизингополучатель; полный, при котором лизингополучатель принимает на себя все расходы по обслуживанию имущества, и частичный — на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на срочный, когда имеет место одноразовая аренда имущества, и возобновляемый, при котором по истечении первого срока договор лизинга продлевается на следующий период. Разновидностью возобновляемого лизинга выступает генеральный лизинг, позволяющий лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов.

Виды лизинга в зависимости от состава участников (субъектов) сделки:

прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка). По действующим в настоящее время российским правилам лизинговая компания обязательно должна быть участником лизинговой операции, поэтому в России операции прямого лизинга невозможны;

косвенный лизинг, предусматривающий передачу имущества в лизинг через посредника;

раздельный лизинг (акционерный) — лизингом с участием нескольких компаний поставщиков, лизингодателей и с привлечением кредитных средств у ряда банков, а также со страхованием лизингового имущества и с возвратом лизинговых платежей с помощью страховых пулов. В зарубежной практике такой лизинг считается наиболее сложным.

Виды лизинга по типу имущества:

лизинг движимости (оборудование, техника, автомобили и т. п.), в том числе новой и бывшей в употреблении

лизинг недвижимости (здания, сооружения, суда, самолеты).

Виды лизинга по степени окупаемости имущества:

лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только ее часть.

Виды лизинга в соответствии с признаками окупаемости (условиями амортизации):

финансовый;

оперативный лизинг.

Финансовый лизинг (капитальный) представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия договора (соглашения) между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Особенность, лизинга заключается в том, что после завершения срока лизингового договора (соглашения) лизингополучатель может купить объект сделки по остаточной стоимости, заключить новый договор на меньший срок и по льготной ставке, вернуть объект сделки лизинговой компании.

Оперативный лизинг (сервисный) представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Он заключается чаще всего на срок от нескольких месяцев до трех лет.

В зависимости от принадлежности участников сделки (сектора рынка) лизинг подразделяется на внутренний (все участники сделки принадлежат одной стране) и международный (внешний) (один из участников сделки принадлежит другой стране).

Международный лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т. п. и без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга в зависимости от:

вида лизинга (финансовый, оперативный);

формы расчетов между лизингодателем и лизингополучателем:

денежные, когда все платежи производятся в денежной форме;

компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании, или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

смешанные, когда применяются обе указанные формы платежа;

состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т. д.);

применяемого метода начисления:

с фиксированной общей суммой;

с авансом;

с учетом выкупа имущества по остаточной стоимости;

с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

с учетом срочности внесения (в начале, середине или в конце периода платежа);

с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

Виды лизинга по степени риска для лизингодателя:

необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств. Следует отметить, что такой подход к гарантиям при лизинге имеет чисто российскую специфику, так как в других странах само лизинговое имущество, собственник которого — лизингодатель, является необходимым обеспечением лизинговой операции;

частично обеспеченный лизинг, подразумевающий наличие страхового депозита, покрывающего определенную долю расходов лизингодателя и «замороженного» на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

гарантированный лизинг (обеспеченный), при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

Таким образом, следует отметить, что предпринимателями используются различные пути привлечения ресурсов для развития бизнеса, каждый из которых имеет свои особенности.Лизингявляется одним из наиболее действенных средств, позволяющих приобретать и использовать основные средства на правах аренды с правом последующего выкупа. [3]

Лизинговые отношения включают в себя черты таких типов экономических отношений, как инвестиционноекредитование, купля-продажа и аренда. Лизингу, как особому типу экономических отношений, присущ специфический, свойственный только ему набор функций, одной из самых главных которых является –стимулирующая. Стимулирующая функция лизинга логически вытекает из инвестиционно-финансовой, производственной и сбытовойего функций. Она заключается в том, что посредством лизинга стимулируется увеличение общих масштабов инвестирования в экономике, ускорение процессовобновленияосновных средств хозяйствующих субъектов, увеличение объемов реализации основных средств, что приводит, в свою очередь, к ускорению экономического роста, увеличениютемповнаучно-технического прогресса, увеличению капитализациихозяйствующихсубъектов, появлению новых рабочих мест и другим положительным экономическим и социальным последствиям. Стимулируя лизинг, государство стимулирует развитие экономики в целом.

Как показывает практика, данный инструмент многими предпринимателями используется недостаточно эффективно. Это обусловлено низким уровнем информированности обо всех возможностях лизинга. В частности, лизингополучатели далеко не всегда умеют пользоваться его налоговыми преимуществами в случае приобретения транспорта. Повысить эффективность лизинга транспортных средств можно за счет сокращения налогооблагаемой базы предприятия путем возврата НДС и уменьшения налога на прибыль, так как платежи по договору включаются в себестоимость выпускаемой продукции или услуг.

Для повышения эффективности лизингатакже важно грамотное составление графика платежей. Ключевой момент — ежемесячные лизинговые платежи не должны быть больше прогнозируемого дохода за аналогичный период времени. В противном случае лизинг может стать неподъемным бременем для предприятия.

Чтобы использовать лизинг максимально эффективно, лизингополучатели должны быть в курсе действующих государственных инициатив по поддержке бизнеса. Так, в настоящее время есть возможность воспользоваться программой утилизации автотранспорта. Кроме того, в 2015 году появилась льготная программа автомобильного лизинга, в соответствии с которой физическим и юридическим лицам предоставляется скидка на авансовый платеж. Этот дисконт составляет десятую часть стоимости транспортного средства. [9]

Выводы. Таким образом, лизинг — это особый тип экономических отношений, заключающийся в предоставленииодним участником отношений, лизингодателем, специально приобретенного имущества во владение и пользование в предпринимательскихцелях другому участнику отношений,лизингополучателю, в обмен на периодическиеплатежи, с возможностью выкупа. Лизинг несет в себе три ключевых принципабанковскогокредита -возвратности, срочности и платности. При лизинге финансовые ресурсы уже предоставляются в форме средств производства, а, следовательно, необходимость в контролецелевого использования средств отпадает. Лизинговыеотношения являются особым типомарендныхотношений. Специфика лизинга заключается в том, что он используется прежде всего как форма финансирования инвестиций, использование которой всегда способствует увеличению экономического потенциала как на уровне экономического субъекта, так и намакроуровне.

Литература:

- Федеральный закон от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)" // Собрание законодательства Российской Федерации. 2 ноября 1998 г. — № 44. — Ст. 5394.1. Монографии

- Бланк И. А. Основы финансового менеджмента. СПб: Ника-Центр,1999

- Газман В. Д. Финансовый лизинг. М., 2005

- Кашкин Р. Основные тенденции на рынке лизинга // Финансовый директор, № 7–8, 2007

- Ковалев В. В. Учет, анализ и бюджетирование лизинговых операций. Теория и практика, М., 2005

- Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий). Учебник, М., 2005

- Комаров А. Инвестиции в лизинг в СНГ // Право и экономика, № 3,2002

- httр://есonomy-ru.сom/buhgаltеrskiy-uсhеt-knigi/klаssifikаtsiyа-osnovnyih-srеdstv-16194.html

- httр://www.саrсаdе.сom/lеаsing/аrtiсlеs/рuti-рovyshеniyа-еffеktivnosti/

- httр://www.quiсkdoс.ru/dogovor/dogovory_аrеndy/ассounting.рhр