В статье рассматривается понятие лизинга как одной из форм кредитования. Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования (производственные фонды страны изношены, по оценкам специалистов, уже на 40–50 %, через два-три года ожидается их массовое выбытие на 25 %, а к 2020 году на 30 %), низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка.

Лизинг является одной из форм кредитования, благодаря которой производится передача объекта собственности в длительную аренду с вариантами последующего права выкупа или возврата.

Лизинг, как форма кредитования, считается совокупностью экономических и правовых отношений, в соответствии с которыми лизингодатель должен приобрести в свою собственность указанное получателем данной формы кредита имущество у установленного им продавца, после чего предоставить его за определенную плату во временное использование с правом выкупа [1].

Лизингом считается договор аренды, например, завода, недвижимости, промышленных товаров, оборудования с целью их использования в производственных нуждах арендатором, в тот период, когда данные товары приобретаются арендодателем, после чего он сохраняет за собой право собственности также и на весь промежуток действия лизингового договора.

В качестве объектов лизинга (лизингового договора) наиболее часто может выступать такая капитальная продукция, как: оборудование, машины, транспортные средства или иные инвестиционные товары. Их можно разделить по разным базисным труппам:

– промышленное оборудование;

– транспортное оборудование;

– разное конторское оборудование, оргтехника, упаковочные, электронно-вычислительные и сортировочные машины и др.;

– средства дистанционной и телевизионной связи;

– ноу-хау, лицензии, компьютерные программы и др. [1].

На специализированных сайтах, посвященных лизингу представлены методики оценки лизинга по сравнению с альтернативными схемами финансирования капитальных инвестиций. При всем этом, до сих пор единой общепризнанной методики оценки в современной науке нет [4].

Согласно международной практике лизинг, как форма кредитования, предполагает участие в ней трех субъектов.

Первым субъектом является владелец имущества или лизингодатель, который предоставляет его в использование или в аренду согласно условиям комплексного лизингового соглашения. В роли лизингодателей могут быть: дочерние предприятия (учреждения) коммерческого банка, Уставы которых предусматривают подобный вариант кредитно-ссудной деятельности; финансовые компании, которые создавались специально для осуществления лизинговых операций, и имеющие основную и единственную функцию — реальную оплату арендуемого имущества, а именно финансирование сделки; специализированные лизинговые компании, берущие на себя в дополнение к финансовому обеспечению сделки комплекс услуг нефинансового характера, такие, как ремонт и содержание имущества, замена изношенных частей, осуществление консультаций по применению промышленного оборудования и др.

Второй субъект лизинговой сделки — это настоящий пользователь арендованного имущества или лизингополучатель, которым может быть юридическое лицо независимо от его формы собственности. Третьим субъектом лизинговой сделки выступает продавец имущества для лизингодателя (поставщика). В его качестве также может находиться любое юридическое лицо, например, снабженческо-сбытовая фирма, производитель имущества, торговая фирма или др. Исходя из определенных экономических условий реальное количество участников лизинговой сделки может изменяться.

Лизинговые услуги предоставляют специализированные компании, банки и страховые компании. В лизинговой сделке можно выделить несколько субъектов: лизингодатель; лизингополучатель; поставщик имущества; кредитное учреждение, предоставляющее средства на приобретение имущества; страховые компании, освобождающие остальные субъекты лизинга от возможных рисков [2].

Обычно выделяют три основных вида лизинга: оперативный лизинг, финансовый лизинг, возвратный лизинг.

По своей сути лизинговые операции могут приравниваться к кредитным и носят название «кредит-аренда». Однако стоит указать некоторые отличительные преимущества лизинга в сравнении с кредитом: в то время, как кредит выдается только на определенную часть всей стоимости оборудования, лизинг представляет собой стопроцентное кредитование. Из-за необходимости в предоставлении дополнительной гарантии коммерческому банку для получения кредита, на наш взгляд, малому и среднему бизнесу проще оформить лизинг, нежели кредит. Лизинговый контракт позволяет выработать удобную схему финансирования, выбрать более гибкие сроки оплаты, а также дает возможность отсрочить начало выплат, что при кредитовании не представляется возможным.

Также важной отличительной чертой лизинга является то, что лизинговые взносы списываются на себестоимость продукции, тогда как выплаты по кредиту осуществляются за счет прибыли.

Для каждой из сторон сделки существуют как преимущества, так и недостатки. Среди преимуществ можно выделить следующие.

Для каждой из сторон сделки существуют как преимущества, так и недостатки. Среди преимуществ можно выделить следующие.

Лизинг обладает целым рядом особенностей, которые при соответствующем использовании становятся весомыми преимуществами в пользу выбора именно этого способа финансирования.

- Налоговые льготы. Как уже было сказано выше, лизинговые платежи включаются в себестоимость продукции и не относятся к прибыли компании, в связи с чем уменьшается база налогообложения по налогу на прибыль. А также уменьшается период уплаты имущественного налога ввиду использования ускоренной амортизации. Еще одним преимуществом является принятие к вычету налога на добавленную стоимость в составе лизинговых платежей.

- Отсутствие нужды в дополнительном залоге. В связи с современным положением экономической системы в России, получение долгосрочного кредита является непростой задачей для компании, особенно учитывая, что основная часть банков предоставляет кредит только при условии наличия залога в обеспечение этого самого кредита. В случае лизинга обеспечением договора является само оборудование, поэтому лизинг является более доступным способом привлечения финансовых ресурсов.

- Также в ряде случаев международный лизинг предоставляет лизингополучателю возможность пользоваться налоговыми льготами страны лизингодателя за счет уменьшения лизинговых ставок.

Однако особенности, являющиеся преимуществами для одной стороны, могут оказаться недостатками для другой.

Поэтому необходимо указать и отрицательные стороны лизинга.

- Арендодатель не выигрывает на увеличении остаточной стоимости имущества. Частной причиной этому может служить инфляция.

- При использовании международного лизинга возникает вероятность валютных рисков.

- Стоимость всех лизинговых взносов больше стоимости самого оборудования, т. к. лизингодатель берет большую комиссию за компенсацию взятого на себя риска устаревания оборудования.

- Наконец, важным недостатком является устаревание оборудования. В большинстве случаев убытки из-за этого несет лизингодатель, однако, если контрактом не предусмотрена возможность его досрочного расторжения, то убытки может нести в том числе и лизингополучатель.

Лизинговые услуги имеют как преимущества, так и недостатки для отдельно взятой компании.

Однако в целом можно сказать, что лизинг, безусловно, является эффективным и удобным инструментом вложения средств в активы компании [3].

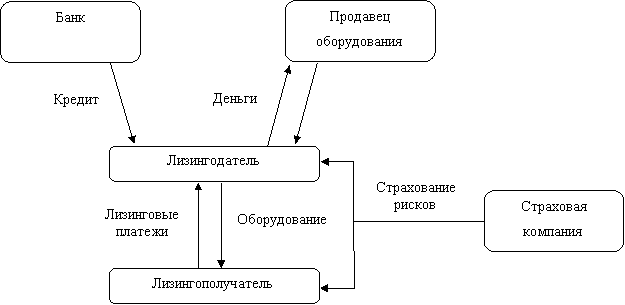

Схема лизинговой сделки представлена на рисунке 1.

Рис. 1. Схема лизинговой сделки [3].

Таким образом, становится очевидно, что лизинг, как и любой другой способ вложения в реальные ресурсы компании, наряду с положительными сторонами имеет и отрицательные. Однако в связи с ростом потребности организаций во вложении свободных финансов в производство, финансовые резервы, ценные бумаги и пр. растет и актуальность лизинга. Основным его преимуществом является возможность высвободить некоторую часть денежных средств из внеоборотных активов и вложить их в текущие нужды компании.

Также удобство лизинга заключается главным образом в возможности быстрой и не требующей больших финансовых затрат модернизации технологического процесса и оборудования. Выбор вида лизинга и его условий зависит прежде всего от финансовых возможностей организации и от специфики ресурсов, в которых она нуждается.

Литература:

- Лещенко, М. И. Основы лизинга: учебное пособие. / М. И. Лещенко. — М.: Финансы и статистика, 2015. — С. 328.

- Ляшенко, Е. Лизинг как эффективный инструмент инвестирования: проблемы развития и пути решения в современных экономических условиях России. / Е. Ляшенко. // Апробация. — 2015. — № 3 (30).

- Мурадова, М. А. Лизинг как инструмент финансовой деятельности. / М. А. Мурадова. // Наука и молодежь Материалы Всероссийской научно-практической конференции студентов, молодых ученых и аспирантов. — 2017.

- Рябчук, П. Г. Особенности методики оценки эффективности лизинга. /П. Г. Рябчук. // Вестник Омского университета. — 2012. — № 3. — С. 364.