Многие авторы, исследовавшие положительные и отрицательные моменты функционирования унитарных предприятий, выделяют две главные функции для данных предприятий: осуществление коммерческой деятельности и выполнение социально-значимых задач муниципального образования, которые не берет на себя частный сектор экономики.

В настоящее время очень часто государство, осуществляя свои общественные функции, использует унитарные предприятия, передавая им необходимые денежные и материальные ресурсы, для оказания населению основной части жизненно важных муниципальных услуг.

По-прежнему главной задачей организационной системы управления унитарными предприятиями является полное и достоверное обеспечение контроля над их деятельностью.

Основная проблема российских унитарных предприятий авторы статьи видят в том, что большинство из них неэффективны, оказываемые ими муниципальные услуги исполняются некачественно, что вызывает жалобы населения, многие предприятия доведены до банкротства.

Государство, как управляющий имуществом собственник, должно обеспечить выполнение работ и услуг с максимальным качеством и с минимальным риском. То есть, органы государственного управления должны быть убеждены в том, что предприятия, которым передаются деньги и имущество, способны осуществлять свою финансовую работу на должном уровне. Государство также должно быть уверенно в эффективности освоения выделенных средств. Унитарные предприятия, в свою очередь, должны гарантировать возврат кредитов или своевременное и полное перечисление арендной платы, обеспечить поступление доходов от использования собственности в бюджет.

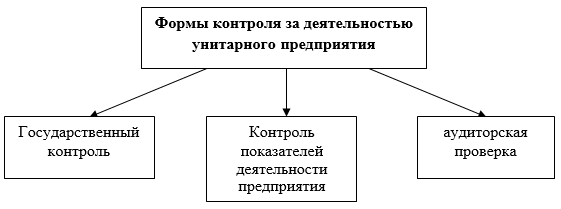

Первичный анализ вопроса о контроле за деятельностью унитарных предприятий показал, что на данный момент времени контроль в унитарных предприятиях представлен в основном как внешний контроль. На рисунке 1 показаны формы контроля за деятельностью унитарного предприятия.

Рис. 1. Формы контроля за деятельностью унитарного предприятия

При контроле унитарного предприятия проверяется соблюдения предприятием законодательства, производится контроль финансовой отчетности и эффективности унитарного предприятия.

При этом внутренний контроль практически не развит на предприятиях данного типа.

По мнению авторов, главной проблемой сектора государственных и муниципальных унитарных предприятий является отсутствие реальной заинтересованности руководителей предприятий и чиновников в бизнесе предприятия. Права собственности и контроль над руководством предприятий здесь осуществляют представители государства и муниципалитетов, то есть чиновники, деятельность которых нуждается в контроле в неменьшей степени, чем деятельность руководителей унитарных предприятий. Ведущей причиной данного факта является отсутствие экономического риска как фактора мотивации предпринимательской и управленческой деятельности самих руководителей унитарных предприятий.

На сегодняшний день контроль унитарных предприятий осуществляется посредством определенных процедур в соответствии с законами и нормативно-правовыми актами, касающимися деятельности предприятия. Принципы осуществления контроля на предприятиях зависят от осуществления права владения, распоряжения, пользования, хозяйственного ведения или оперативного управления этим имуществом.

Сложившаяся на унитарных предприятиях система управления не обеспечивает оптимизации объема и структуры имущества и, как следствие, не создает условий для устойчивой производственно-хозяйственной деятельности.

Пути развития контроля, а также способы повышения эффективности работы субъектов контроля активно обсуждаются такими ведущими специалистами в данной области как В. В. Бурцевым, А. В. Крикуновым, В. З. Шевлоковым и др. Но, несмотря на все проводимые исследования, как в теории, так и на практике, не удалось найти единый подход к его развитию.

В настоящее время на государственном уровне прослеживается стремление к изменению этой ситуации в рамках перехода к инновационному социально ориентированному развитию экономики.

Эффективность управления любого предприятия, а унитарного — в особенности, в основном зависит от компетенции, стремления и усилий управленческой команды непосредственно самого предприятия.

Практически в каждом регионе Российской Федерации есть Положение о внутреннем муниципальном контроле на унитарном предприятии, но редко в каком регионе есть Положение о внутреннем контроле, осуществляемом самими сотрудниками предприятия.

Некоторые регионы Российской Федерации, понимая, что организация системы внутреннего контроля на унитарном предприятии позволит повысить эффективность предприятия, стараются разработать свои Положения. Примером таких регионов выступает Хабаровский край (г. Комсомольск-на-Амуре), который разработал такое Положение. Но все же, до сих пор в России организация системы внутреннего контроля на унитарном предприятии не получила должного внимания.

Не является и исключением Челябинская область. В этом регионе функционирует достаточное количество унитарных предприятий (государственных и муниципальных), но не так много, которые приносят прибыль и себе, и бюджету Челябинской области.

По данным руководителя главного контрольного управления Челябинской области, Алексея Александровича Лошкина, по результатам проверки финансового состояния 51 унитарного предприятия, установлено, что только 20 из них имеют удовлетворительную структуру баланса и положительные показатели финансово-хозяйственной деятельности. Ряд унитарных предприятий, по данным А. А. Лошкина, вообще не занимаются тем, для чего были созданы.

В целях усиления контроля и анализа деятельности унитарных предприятий минимуществом были проведены годовые балансовые комиссии. По их итогам намечен ряд мер по повышению эффективности деятельности предприятий.

Авторы статьи считают, что нужно ставить задачу по повышению эффективности и доходности унитарных предприятий в Челябинской области, так как все основания для этого есть.

Именно с этой целью, а также для выявления соответствия деятельности предприятий Челябинской области предмету и целям их деятельности, установления процента выполнения предприятиями плана и показателей экономической эффективности, повышения норма рентабельности активов и чистой прибыли авторы статьи предлагают организовать систему внутреннего контроля в унитарных предприятиях.

Грамотно организованная система внутреннего контроля в унитарных предприятиях Челябинской области, не только поможет выявить недостатки и нарушения, но и позволит предупреждать их, а также будет способствовать их своевременному устранению.

Система корпоративного контроля является для предприятия важным конкурентным преимуществом, позволяющим на базе оперативной и достоверной информации принимать управленческие решения более своевременно и реагировать на изменения внешней среды быстрее, нежели конкуренты. Кроме того, в условиях кризиса перед предприятиями еще острее встает задача управления всеми видами затрат, решение которой напрямую связано с развитием системы внутреннего контроля.

Нужно понимать, что внутренний контроль унитарного предприятия не подменяет государственного контроля и представляет собой систему знаний о методах и приемах контроля. Следовательно, внутренний контроль является неким дополнением к системе государственного контроля.

Авторы статьи предлагают разработать Положение о системе внутреннего контроля для Челябинской области.

От правильности создания и исполнения Положения о системе внутреннего контроля во многом зависит финансовый порядок на предприятии. В связи с этим авторы советуют в Положении, отражать все вопросы, касающиеся организации системы внутреннего контроля на унитарном предприятии.

При работе над Положением необходимо руководствоваться рекомендациями Р-44/2013 «Методические рекомендации по организации и осуществлению внутреннего контроля».

Также, составляя Положение об организации СВК на унитарном предприятии, авторы статьи предполагают использование концепции COSO (Система управления рисками организации Комитета организаций-спонсоров Комиссии Тредвея). Концепция COSO утверждает, что предприятием возможно руководить на основании выявления будущих рисков и перспектив, соответствующей корректировки целей и формирования средств внутреннего контроля, направленных на минимизацию рисков и максимальное увеличение благоприятных возможностей.

Основные элементы СВК предприятия по COSO отражены в таблице 1.

Таблица 1

Основные элементы СВК предприятия по COSO

|

№ п/п |

Понятие |

Описание |

|

1 |

контрольная среда |

Контрольная среда задает атмосферу в организации, влияя на контрольное сознание своего персонала. Она является основой для всех остальных компонентов внутреннего контроля, обеспечивая дисциплину и структуру. |

|

2 |

оценка рисков |

Представляет собой совокупность действий, направленных на определение и анализ рисков, возникающих в процессе достижения целей, и является основой для определения контрольных процедур и мероприятий по управлению рисками. |

|

3 |

средства внутреннего контроля |

Действия, направленные на минимизацию рисков, влияющих на достижение целей |

|

4 |

информация и коммуникация |

Качественная и своевременная информация, обеспечивающая функционирование СВК и возможность достижения поставленных целей. Основным источником информации для принятия решений являются информационные системы. |

|

5 |

оценка внутреннего контроля |

Процесс оценки качества работы системы в течение промежутка времени. |

Рационально предположить, что построение СВК в унитарном предприятии полностью в соответствии с Концепцией будет для него затратно и не целесообразно. Авторы же статьи предлагают при организации СВК на предприятиях данного типа выделить не пять элементов (согласно концепции COSO), а добавить шестой элемент «реагирование на риск». Включив этот элемент, становится возможным после выявления и анализа соответствующих рисков выбирать метод реагирования на риск — уклонение от риска, принятие, сокращение или перераспределение риска. То есть разработать ряд мероприятий, которые позволят привести выявленный риск в соответствие с допустимым уровнем риска предприятия.

Организация СВК в унитарном предприятии позволит снизить основные риски, связанные с функционированием предприятий, а именно:

а) перевод части финансовых потоков унитарных предприятий в фирмы-спутники, создаваемые с целью изменения направления финансовых потоков;

б) заключение сделок, в которых заинтересовано руководство унитарного предприятия, что приводит к искусственному завышению себестоимости продукции, а в ряде случаев — к хищениям государственного имущества;

в) отсутствие у государственных органов актуальной информации о состоянии дел в унитарных предприятиях;

г) невозможность предотвратить негативные последствия неквалифицированной или противоправной деятельности руководителей.

По мнению авторов статьи, СВК существенно повысит эффективность работы унитарных предприятий Челябинской области. Эффективно функционирующая СВК позволит более осмыслено мотивировать персонал предприятия, позволит не только оптимизировать расходы, но и создаст более комфортную рабочую среду, что, в конечном счете, повысит результативность всей деятельности унитарного предприятия. Соответственно возрастут перечисления унитарными предприятиями в областную казну, что эффективно отразится на экономическом состоянии области в целом.

Литература:

- Баранова А. Ю. Современный статус муниципальных унитарных предприятий/ Баранова А. Ю. // Экономический вестник Ростовского государственного университета. — 2008. — Том 6, № 1, Ч. 2. — с. 35–43.

- Иванов В. Г., Харитонова Е. Н. Социальный контроллинг как инструмент муниципального и корпоративного управления/ Иванов В. Г., Харитонова Е. Н.//

- Ламовская О. Г., Голодных Н. С. Организация внутреннего контроля в бюджетных учреждениях/ Ламовская О. Г., Голодных Н. С.// Вестник аграрной науки Дона. — 2014. — № 4(28). — с. 44–51.

- Методические рекомендации МР — 4/2013 «Методические рекомендации по организации и осуществлению внутреннего контроля».

- Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 08.12.2003) «О государственных и муниципальных унитарных предприятиях» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru.

- http://urfo.org/chel/518491.html