Некоторые аспекты методики проведения судебно-бухгалтерской экспертизы

Авторы: Скобина Елена Александровна, Жувак Галина Анатольевна

Рубрика: Криминология и криминалистика

Опубликовано в Новый юридический вестник №1 (8) январь 2019 г.

Дата публикации: 04.01.2019

Статья просмотрена: 1708 раз

Библиографическое описание:

Скобина, Е. А. Некоторые аспекты методики проведения судебно-бухгалтерской экспертизы / Е. А. Скобина, Г. А. Жувак. — Текст : непосредственный // Новый юридический вестник. — 2019. — № 1 (8). — С. 62-72. — URL: https://moluch.ru/th/9/archive/113/3858/ (дата обращения: 19.04.2024).

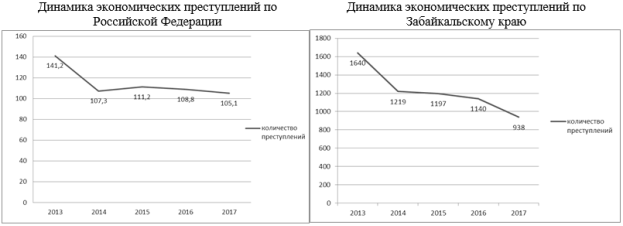

При расследовании преступлений в сфере экономики, судебно-бухгалтерская экспертиза (далее по тексту СБЭ) является одним из основных доказательств. По данным сайта МВД России с января по декабрь 2017 г. выявлено 105,1 тыс. преступлений экономической направленности [6;7]. Состояние преступности по преступлениям экономической направленности и их динамика, представлены в Табл.1 и Рис.1.

Таблица 1

Состояние преступности экономической направленности

|

по Российской Федерации |

||||||

|

|

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

|

Всего экономических преступлений |

141,2 тыс. |

107,3 тыс. |

111,2 тыс. |

108,8 тыс. |

105,1 тыс. |

|

|

Удельный вес в общем числе зарегистрированных преступлений |

6,4 % |

5 % |

4,7 % |

5 % |

5,1 % |

|

|

Материальный ущерб по экономическим преступлениям |

229,86 млрд.руб. |

194,54 млрд.руб. |

271,49 млрд.руб. |

397,98 млрд.руб. |

234,3 млрд.руб. |

|

|

Тяжкие и особо тяжкие преступления экономической направленности |

57,8 % |

61 % |

62,6 % |

59,9 % |

56,9 % |

|

|

по Забайкальскому краю |

||||||

|

Всего экономических преступлений |

1640 |

1219 |

1197 |

1140 |

938 |

|

|

Удельный вес в общем числе зарегистрированных преступлений |

4,7 % |

3,8 % |

3,6 % |

3,9 % |

3,5 % |

|

|

Тяжкие и особо тяжкие преступления экономической направленности |

33,3 % |

35 % |

32,7 % |

38,8 % |

36,7 % |

|

Рис.1. Динамика экономических преступлений

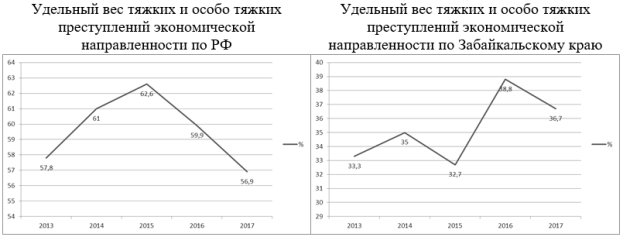

Удельный вес преступлений экономической направленности, от общего числа зарегистрированных преступлений, составил 5,1 % (Рис.2).

Рис.2.удельный вес преступлений экономической направленности

Данные за период с 2013 по 2017 г. по удельному весу тяжких и особо тяжких преступлений представлены на Рис.3.

Рис. 3. Удельный вес тяжких и особо тяжких преступлений экономической направленности

Доказательственная база по уголовным делам экономической направленности становится невозможной без применения специальных знаний о проведении и отражении операций, ведении документооборота организаций и предприятий. Материальные следы совершённых преступлений остаются в финансовых и налоговых документах, документах первичного учёта и организационного документооборота. Их наличие позволяет сторонам выстроить обоснованную линию обвинения или защиты по уголовному делу.

Основным источником таких доказательств в уголовном судопроизводстве является привлечение экспертов-бухгалтеров и специалистов, владеющих специальными знаниями, в качестве участников уголовного судопроизводства. Специалисты дают разъяснение и оценивают отдельные элементы уже имеющихся доказательств, а эксперты-бухгалтеры представляют свое экспертное заключение, как самостоятельное доказательство при расследовании уголовного дела.

Степень изученности проблемы в науке представлена работами таких известных учёных как Ш. И. Алибеков, Е. С. Дубоносов, Е. П. Нелезина, Т. В. Пащенко, Е.Р., Россинская, Т. Г. Шешукова.

Правовая основа для проведения судебно-бухгалтерской экспертизы содержится в нормативно-правовых актах и федеральных законах (различных кодексах, так или иначе решающих вопросы производства судебно-бухгалтерской экспертизы), в нормативных актах федеральных органов исполнительной власти.

Основные нормы процессуального права, относящихся к организации производства судебных экспертиз представлены в Табл.2.

Таблица 2

Сводная таблица основных процессуальных норм Российской Федерации, регулирующих организацию ипроизводство судебных экспертиз

|

НПА |

УПК (ст.) |

ГПК (ст.) |

АПК (ст.) |

КоАП (ст.) |

КАС (ст.) |

УК (ст.) |

ФЗ ГСЭД (ст.) |

|

Понятие, права и обязанности государственного эксперта |

57 |

85 |

55 |

25.9 |

49, 151, 155 |

– |

12, 13, 16, 17 |

|

Права и обязанности руководителя ГСЭУ |

– |

– |

– |

– |

– |

– |

14, 15 |

|

Понятие доказательств |

74 |

55 |

64 |

26.2 |

59 |

– |

– |

|

Допустимые (недопустимые) доказательства |

17, 75, 80, 88 |

59, 60, 67 |

67, 68, 71, 162 |

26.11 |

84 |

– |

– |

|

Основания и порядок назначения экспертизы |

195 |

79, 80 |

82 |

26.4 |

77, 78 |

– |

19 |

|

Ответственность эксперта |

57 |

80 |

55 |

25.9 |

49 |

307, 310, 285, 286, 290 |

– |

|

Порядок производства экспертизы |

283 |

84 |

83 |

– |

79 |

– |

19 |

|

Назначение повторной (дополнительной) экспертизы |

207 |

87 |

87 |

– |

83, 168 |

– |

20 |

|

Комиссионная экспертиза |

200 |

83 |

84 |

– |

80 |

– |

21, 22 |

|

Комплексная экспертиза |

201 |

82 |

85 |

– |

81 |

– |

23 |

|

Заявление ходатайств лицами, участвующими в деле |

119, 120, 121, 122 |

35 |

8, 159 |

– |

79 |

– |

– |

|

Заключение эксперта |

80, 204, 206 |

86 |

86 |

24.4 |

82, 168 |

– |

25 |

|

Вызов эксперта в суд |

205, 282 |

187 |

74, 86, 157 |

25.9 |

82 |

– |

– |

|

Отвод эксперта |

62, 70 |

16, 21 |

8, 23, 24, 25, 26 |

25.12, 25.13 |

33,34 |

– |

18 |

Судебно-бухгалтерская экспертиза является процессуальным действием лица, которое обладает специальными учетно-экономическими знаниями (в области бухгалтерского учета, налогообложения, финансов, аудита), по решению вопросов, поставленных перед ним следователем или судом, и даче им экспертного заключения с целью установления обстоятельств, имеющих значение для законного решения по уголовному делу.

К основным принципам СБЭ в соответствии с Федеральным законом № 73-ФЗ относятся [4]:

1) законности — то есть СБЭ производиться при условиях соблюдения требований Конституции РФ и других нормативно-правовых актов, регулирующих экспертную деятельность.

2) соблюдения прав и свобод человека и гражданина, прав юридического лица — то есть судебная экспертиза производиться при соблюдении равноправия всех граждан, их конституционных прав на свободу личную неприкосновенность, достоинство личности, неприкосновенность частной жизни, защита чести и достоинства имени, а так же иных прав в соответствии с нормами и принципами международного права и Конституции РФ.

3) независимости эксперта — заключается в том, что при производстве судебной экспертизы эксперт независим. Он не может находиться в какой-либо зависимости от органа или лица, назначивших судебную экспертизу, сторон и других лиц, заинтересованных в исходе дела. Эксперт дает заключение, основываясь на результатах проведенных исследований, в соответствии со своими специальными знаниями, а также учитывая процессуальные нормы.

4) всесторонности, объективности и полноты исследований. Эксперт проводит исследования объективно, на строго научной и практической основе, в пределах соответствующей специальности, всесторонне и в полном объеме. Заключение эксперта должно основываться на положениях, дающих возможность проверить обоснованность и достоверность сделанных выводов на базе общепринятых научных и практических данных.

5) профессиональной компетентности эксперта — то есть должность эксперта в государственных судебно-экспертных учреждениях может занимать гражданин РФ, имеющий высшее образование и получивший дополнительное профессиональное образование по конкретной экспертной специальности в порядке, установленном нормативными правовыми актами соответствующих федеральных органов исполнительной власти.

Должность эксперта в экспертных подразделениях федерального органа исполнительной власти в области внутренних дел может также занимать гражданин РФ, имеющий среднее профессиональное образование в области судебной экспертизы.

Определение уровня квалификации экспертов и аттестация их на право самостоятельного производства судебной экспертизы осуществляются экспертно-квалификационными комиссиями в порядке, установленном нормативными правовыми актами соответствующих федеральных органов исполнительной власти. Уровень квалификации экспертов подлежит пересмотру указанными комиссиями каждые пять лет.

Главной целью судебно-бухгалтерской экспертизы является установление правильности организации бухгалтерского учета и отчетности, достоверности фактов хозяйственной деятельности для дачи обоснованного заключения по поставленным вопросам.

Главная задача судебно-бухгалтерской экспертизы схожа с общей задачей судебно-экспертной деятельности — способствовать получению доказательственной базы по уголовным, гражданским, административным делам.

Совокупность приемов, используемых экспертом при исследовании хозяйственных операций и отраженных в бухгалтерском учете организации и иных материалах уголовного дела, называются методом судебно-бухгалтерской экспертизы.

К общим методам СБЭ относятся общенаучные методы, основанные на общепринятых подходах к исследованию [5, 89]. Данные методы представлены на Рис.4.

Рис. 4. Методы судебно-бухгалтерской экспертизы

К ним относятся:

– анализ — метод исследования, включающий в себя изучение предмета путем мысленного или практического разделения его на составные объекта.

– синтез — метод исследования, включающий в себя изучение объекта в его целостности, взаимной связи его частиц.

– индукция — метод исследования исходя, из которого вывод о состоянии объекта делается на основе исследования отдельных его составляющих (от частного к общему).

– дедукция — исследование состояния объекта в целом и на основе логических рассуждений, выделение выводов о его составляющих (от общего к частному).

– моделирование — метод исследования, включающий изучение объекта, а также создание модели, содержащей основные черты и признаки оригинала.

– аналогия — метод исследования, включающий изучение одних объектов на основании их сходства с другими объектами.

– конкретизация — метод исследования, включающий изучение определенного объекта с целью более наглядного, определенного раскрытия его содержания.

– абстрагирование — метод исследования, включает прием мысленного отвлечения от конкретных объектов к отвлеченным понятиям.

– функционально-стоимостной анализ — метод системного исследования объекта с целью поиска баланса между себестоимостью и полезностью.

– системный анализ — метод изучения объекта как совокупность составных элементов, которые образуют систему.

В большинстве случаев, приемы общих методик исследования используются экспертом-бухгалтером при изучении материалов уголовных дел, направленных на экспертизу.

К частным (специальным) методам СБЭ относятся:

– расчетно-аналитический метод — метод исследования, включающий аналитические приемы, позволяющие установить общее состояние объектов исследования.

– экономический анализ — взаимосвязанные и взаимообусловленные методы изучения и научного исследования определенных экономических явлений.

– статистические расчеты — метод исследования, позволяющий определить количественные и качественные характеристики исследуемых объектов, а также определить значение показателей платежеспособности и рентабельности деятельности проверяемой организации.

– экономико-математический метод — позволяет установить факты, влияющие на результаты финансово-хозяйственной деятельности организации с целью оптимизации ее функционирования.

– проверка арифметических расчетов (пересчет) — метод исследования, представляющий собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях, либо выполнение экспертом самостоятельных расчетов.

– инспектирование — метод исследования, при котором проверяется соблюдение правил учета отдельных хозяйственных операций.

– запрос — метод исследования, представляющий собой поиск необходимой информации. В соответствие со ст.17 Федерального закона № 73-ФЗ, данный метод осуществляется через следователя или суд [4].

– подтверждение — метод исследования, представляющий собой ответ на запрос об информации, содержащейся в бухгалтерских записях.

– прослеживание — метод исследования, позволяющий эксперту проверить первичные документы организации, отображение их данных в регистрах синтетического и аналитического учета, соответствие типовой корреспонденции счетов плану счетов и требованиям бухгалтерского учета.

– устный опрос — метод исследования, позволяющий получить уточняющие сведения по бухгалтерским документам. Данный метод осуществляется через следователя или суд.

Рассмотрим применение данных методик на примере СБЭ при расследовании уголовного дела по п. «б» ч.2. ст.171 УК РФ [2] по установлению общей суммы дохода, полученного ООО «РомашкаСпецТехника» от осуществления предпринимательской деятельности без лицензии. При проведении СБЭ по представленным документам применялись методы анализа, нормативной, документарной проверки, сопоставления.

В ходе уголовного судопроизводства при проведении СБЭ было установлено, что генеральный директор Сергеев С. С., осуществляя предпринимательскую деятельность по сдаче в аренду помещений, в период с 16.08.2015 г. по 20.03.2016 г., не имея лицензии на производство, разработку, установку, испытание, монтаж, ремонт, техническое обслуживание, реализацию и утилизацию пожарного оборудования (датчиков дыма, звуковое оповещение, огнетушители и так далее), реализовывал в адрес компании ООО «ЗабМагнит» пожарного оборудование, относящейся к продукции пожарно-технического назначения, извлек доход в особо крупном размере, а именно:

– сигнально-пусковое устройство «ППСДУ-32»;

– датчики дыма «ТРН-18»;

– система пожарного оповещения «Искра-15»;

– проблесковая установка со светодиодными матрицами «Сапфир»;

– медицинский комплект для оказания первой помощи пострадавшим;

– носилки складные на опорах «НППС-ММ» (НППС-А);

– порошковые огнетушители «Оп-1», «Оп-4»;

– пожарные рукава «Латексированные»;

– пожарные шкафы ШПК «ФАЭКС»;

– информационные стенды для эвакуации.

В постановлении при назначении СБЭ следователем перед экспертом-бухгалтером был поставлен вопрос: «Какая общая сумма дохода, извлеченного ООО «РомашкаСпецТехника» за период с 16.08.2015 г. по 20.03.2016 г. от реализации пожарного оборудования в адрес ООО «ЗабМагинит»?»

Для проведения СБЭ на исследование были представлены:

– договор поставки оборудования № 001 от 03.07.2015 г., заключенный между поставщиком ООО «РомашкаСпецТехника» и покупателем ООО «ЗабМагнит»;

– товарные накладные на отпуск пожарного оборудования от ООО «РомашкаСпецТехника» в адрес ООО «ЗабМагнит»;

– аккредитивы;

– выписка ПАО «ЗКБанк» по расчетному счету ООО «РомашкаСпецТехника» за период с 08.01.2015 г. по 31.12.2016 г.;

– выписка ПАО «ЧитаБанк» по расчетному счету ООО «ЗабМагнит» за период с 08.01.2015 г. по 31.12.2016 г.;

– карточки счетов 90.01, 90.03, 41.01, 62 ООО «РомашкаСпецТехника».

Для ответа на поставленный вопрос эксперт-бухгалтер должен руководствоваться требованиями «Положения по бухгалтерскому учету (Доходы организации)» № 32н от 06.05.1999 г. (ПБУ 9/99).

Данные требования определяют [5]:

– п.2 — доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников;

– п.3 — не признаются доходами организации поступление от других юридических и физических лиц, в том числе сумм НДС, акцизов, налога с продаж, экспертных пошлин и иных аналогичных платежей;

– п.4 — доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на «доходы от обычных видов деятельности» и «прочие доходы»;

– п.5 — доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказание услуг;

– п.6 — выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и/или величине дебиторской задолженности (с учетом п.3 ПБУ 9/99).

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления дебиторской задолженности.

– п.12 — выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату активов, либо отсутствует неопределенность в отношении полученных активов;

г) право собственности на продукцию перешло от организации к покупателю или работа принята заказчиком;

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть оправданы.

Субъекты малого предпринимательства, за исключением эмитентов публичного размещения ценных бумаг, а также социально ориентированных некоммерческих организаций вправе признать выручку по мере поступления денежных средств от покупателей или заказчиков при соблюдении условий, определенных в пунктах «а», «б», «в», «д» ПБУ 9/99.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно их назначенных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

В ч.1 ст.223 ГК РФ определено, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором [1].

Соответственно эксперту-бухгалтеру должен быть представлен и исследован Договор поставки № 001 от 03.07.2015 г., заключенный между ООО «РомашкаСпецТехника» и ООО «ЗабМагнит».

Предмет договора заключается:

– в соответствии с п.1.1 Договора поставки, поставщик в лице ООО «РомашкаСпецТехника» обязуется передать в собственность покупателю в лице ООО «ЗабМагнит» продукцию, предусмотренную настоящим договором, а покупатель обязуется принять эту продукцию и оплатить ее;

– в соответствии с п.1.4 Договора поставки, право собственности на продукцию переходит к покупателю ООО «ЗабМагнит» с момента передачи продукции перевозчику или представителю покупателя.

К Договору поставки прикреплено приложение на основании, которого ООО «РомашкаСпецТехника» должен осуществить поставку продукции, а именно пожарное оборудование:

– сигнально-пусковое устройство «ППСДУ-32»;

– датчики дыма «ТРН-18»;

– система пожарного оповещения «Искра-15»;

– проблесковая установка со светодиодными матрицами «Сапфир»;

– медицинский комплект для оказания первой помощи пострадавшим;

– носилки складные на опорах «НППС-ММ» (НППС-А);

– порошковые огнетушители «Оп-1», «Оп-4»;

– пожарные рукава «Латексированные»;

– пожарные шкафы ШПК «ФАЭКС»;

– информационные стенды для эвакуации.

Оплата по Договору поставки между ООО «РомашкаСпецТехника» и ООО «ЗабМагнит» должна осуществляться путем расчетов по гарантированному аккредитиву. Данный договор подписан от имени поставщика ООО «РомашкаСпецТехника», в лице генерального директора Сергеева С. С. и от имени покупателя ООО «ЗабМагнит», в лице генерального директора Петрова П. П., на договоре также имеются оттиски печати сторон договора.

Также на исследование СБЭ был представлен Договор № А-1 о расчетах по аккредитиву от 08.01.2015 г., заключенный между ПАО «ЧитаБанк» и ООО «ЗабМагнит». Предмет договора — обязанность банка осуществить перевод денежных средств на основании представленных получателю средств на основании представленных получателем средств документов, предусмотренных гарантированными аккредитивами и подтверждающих выполнение их условий. В Договоре имеются подписи и оттиски печатей сторон.

В ходе исследования товарных накладных, представленных для СБЭ, экспертом-бухгалтером отмечено, что:

– в графе «Отпуск разрешил» имеется подпись от имени главного бухгалтера ООО «РомашкаСпецТехника» Ивановой И. И.;

– в графе «Отпуск груза произвел» подпись от имени начальника склада ООО «РомашкаСпецТехника» Пупкова П. П.;

– в графе «Груз получил» подпись от имени заместителя директора ООО «ЗабМагнит» Цветкова Б. Б.

На основании представленных накладных эксперт-бухгалтер произвел расчет суммы, на которую ООО «РомашкаСпецТехника» поставило продукцию пожарного оборудования, а именно:

– сигнально-пусковое устройство «ППСДУ-32»;

– датчики дыма «ТРН-18»;

– система пожарного оповещения «Искра-15»;

– проблесковая установка со светодиодными матрицами «Сапфир»;

– медицинский комплект для оказания первой помощи пострадавшим;

– носилки складные на опорах «НППС-ММ» (НППС-А);

– порошковые огнетушители «Оп-1», «Оп-4»;

– пожарные рукава «Латексированные»;

– пожарные шкафы ШПК «ФАЭКС»;

– информационные стенды для эвакуации.

На основании товарных накладных, представленных для исследования общая сумма денежных средств полученных ООО «РомашкаСпецТехника» от ООО «ЗабМагнит» без учета НДС составила 32 150 160 руб., сумма НДС (18 %) — 5 787 028,80 руб., сумма с НДС — 37 937 188,80 руб. Расчеты представлены в Табл.3.

Формулы расчета:

1) НДС = Сумма х 18/100;

2) Сумма с НДС = Сумма + НДС.

Таблица 3

Сводная таблица товарных накладных ООО «РомашкаСпецТехника» за период с 16.08.2015г. по 20.03.2016г.

|

№ |

Документ |

Дата |

Сумма, руб. |

НДС 18%, руб. |

Сумма сНДС, руб. |

|

1 |

Товарная накладная № 149 |

25.08.2015 |

4 342 768 |

781 698,24 |

5 124 466,24 |

|

2 |

Товарная накладная № 321 |

15.09.2015 |

5 123 654 |

922 257,72 |

6 045 911,72 |

|

3 |

Товарная накладная № 129 |

23.10.2015 |

3 211 890 |

578 140,20 |

3 790 030,20 |

|

4 |

Товарная накладная № 245 |

01.11.2015 |

4 398 132 |

791 663,76 |

5 189 795,76 |

|

5 |

Товарная накладная № 612 |

17.12.2015 |

2 705 453 |

486 981,54 |

3 192 434,54 |

|

6 |

Товарная накладная № 321 |

08.01.2016 |

5 632 354 |

1 013 823,72 |

6 646 177,72 |

|

7 |

Товарная накладная № 546 |

17.02.2016 |

1 980 786 |

356 541,48 |

2 337 327,48 |

|

8 |

Товарная накладная № 267 |

13.03.2016 |

4 755 123 |

855 922,14 |

5 611 045,14 |

|

Итого: |

32 150 160 |

5 787 028,80 |

37 937 188,80 |

||

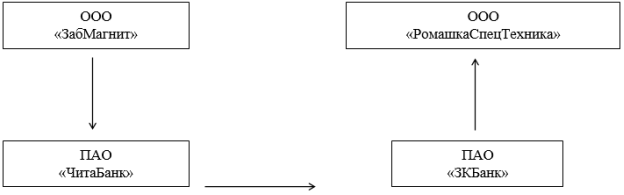

Также для исследования были представлены аккредитивы, в которых значится, что плательщиком является ООО «ЗабМагнит», банк плательщика ПАО «ЧитаБанк», получатель ООО «РомашкаСпецТехника», банк получателя ПАО «ЗКБанк».

Исходя из представленных на СБЭ аккредитивов, эксперт-бухгалтер может построить схему движения денежных средств между ООО «ЗабМагнит» и ООО «РомашкаСпецТехники». Данная схема движения денежных средств, представлена на Рис.5.

Рис. 5. Схема движения денежных средств между ООО «ЗабМагнит» и ООО «РомашкаСпецТехника»

В аккредитиве в назначении платежа указан Договор поставки № 001 от 03.07.2015 г., заключенный между ООО «РомашкаСпецТехника» и ООО «ЗабМагнит», а также наименование поставляемой продукции — пожарное оборудование.

В аккредитиве имеются печати, ФИО и подписи сотрудников банк ПАО «ЧитаБанк», а именно:

– гербовая печать ПАО «ЧитаБанк»;

– печать с реквизитами ПАО «ЧитаБанк»;

– подпись кассира-бухгалтера ПАО «ЧитаБанк», в лице Тришиной А. Б.;

– подпись контролирующего сотрудника ПАО «ЧитаБанк», в лице Шегловой Т. Б.;

– подпись руководителя офиса банка ПАО «ЧитаБанк», в лице Кершина Д. С.

Для исследования также были представлены реестры счетов с данными аккредитивов, представленными в Табл.4.

Таблица 4

Сводная таблица реестров счетов

|

№ |

№реестра |

Исполняющий банк |

№аккредитива идата |

Счет получателя |

Получатель |

Плательщик |

Сумма платежа сНДС, руб. |

|

1 |

№ 874624 |

ПАО «ЧитаБанк» |

№ Ак64528823 от 25.08.2015 |

42300145687645639012 |

ООО «РомашкаСпецТехника» |

ООО «ЗабМагнит» |

5 124 466,24 |

|

2 |

№ 872901 |

№ Ак67324892 от 15.09.2015 |

6 045 911,72 |

||||

|

3 |

№ 289045 |

№ Ак47349403 от 23.10.2015 |

3 790 030,20 |

||||

|

4 |

№ 546783 |

№ Ак98340233 от 01.11.2015 |

5 189 795,76 |

||||

|

5 |

№ 653928 |

№ Ак19313743 от 17.12.2015 |

3 192 434,54 |

||||

|

6 |

№ 762940 |

№ Ак31383455 от 08.01.2016 |

6 646 177,72 |

||||

|

7 |

№ 247849 |

№ Ак23465538 от 17.02.2016 |

2 337 327,48 |

||||

|

8 |

№ 930436 |

№ Ак13456434 от 13.03.2016 |

5 611 045,14 |

||||

|

Итого: |

37 937 188,80 |

||||||

В соответствии с данными реестров счетов сумма платежей за поставку пожарного оборудования от ООО «РомашкаСпецТехника» в адрес получателя ООО «ЗабМагнит» составляет 37 937 188,80 руб.

На основании заверенной банком ПАО «ЧитаБанк» выписке за период с 08.01.2015 г. по 31.12.2016 г. установлено, что на расчетный счет ООО «РомашкаСпецТранс» поступали денежные средства от ООО «ЗабМагнит», как выплаты по гарантированному аккредитиву, в котором указывались номер реестра счета, дата реестра счета, сумма НДС, по кредиту счета отражалась сумму поступлений денежных средств с учетом НДС.

При сравнении реестров счетов и гарантированного аккредитива, а также сопоставив их данные, эксперт-бухгалтер может определить сумму денежных средств, поступивших на расчетный счет ООО «РомашкаСпецТехника» от ООО «ЗабМагнит» за поставку оборудования (Табл.5).

Таблица 5

Сумма средств денежных средств, поступивших на расчетный счет ООО «РомашкаСпецТехника» от ООО «ЗабМагнит» за поставку оборудования за период с 16.08.2015г. по 20.03.2016г.

|

Данные |

Сумма |

Плательщик |

Получатель |

|

Сумма денежных средств с учетом НДС |

37 937 188,80 руб. |

ООО «ЗабМагнит» |

ООО «РомашкаСпецТехника» |

|

Сумма НДС |

5 787 028,80 руб. |

ООО «ЗабМагнит» |

ООО «РомашкаСпецТехника» |

|

Сумма денежных средств без учета НДС |

32 150 160,00 руб. |

ООО «ЗабМагнит» |

ООО «РомашкаСпецТехника» |

Также экспертом-бухгалтером при СБЭ были исследованы карточки счетов с целью сопоставления с уже установленными данными о сумме поступивших средств:

– из карточки счета 41.01 «Товары на складах» установлено, что пожарное оборудование поступили на склад ООО «РомашкаСпецТехника» по закупочной стоимости от поставщика ООО «РозаСпецТехника».

– из карточки счета 62 установлено, что по дебету счета — в корреспонденции по счету 90.01 «Продажа» — отражается реализация продукции по продажной стоимости в адрес ООО «ЗабМагнит»;

– из карточки счета 90.03 — по дебету 90.03, по кредиту 68 — одновременное списание НДС (18 %) на счет 68 «Расчеты с бюджетом».

Следовательно, ООО «РомашкаСпецТехника» при реализации продукции не включала НДС в сумму выручки. По кредиту счета 62 — в корреспонденции со счетом 51 «Расчетный счет» — отражались поступления денежных средств на расчетный счет по гарантийному аккредитиву.

При анализе представленных на СБЭ документов, экспертом-бухгалтером установлено, что общая сумма выручки от реализации продукции в адрес ООО «ЗабМагнит» за период с 16.08.2015 г. по 20.03.2016 г., без учета НДС составляет 32 150 160,00 руб.

Данная сумма является доходом, извлеченным ООО «РомашкаСпецТехника» за период с 16.08.2015 г. по 20.03.2016 г. от предпринимательской деятельности, связанной с реализацией пожарного оборудования в адрес ООО «ЗабМагнит», а именно:

– сигнально-пусковое устройство «ППСДУ-32»;

– датчики дыма «ТРН-18»;

– система пожарного оповещения «Искра-15»;

– проблесковая установка со светодиодными матрицами «Сапфир»;

– медицинский комплект для оказания первой помощи пострадавшим;

– носилки складные на опорах «НППС-ММ» (НППС-А);

– порошковые огнетушители «Оп-1», «Оп-4»;

– пожарные рукава «Латексированные»;

– пожарные шкафы ШПК «ФАЭКС»;

– информационные стенды для эвакуации.

Подводя итог данному исследованию СБЭ, эксперт-бухгалтер приходит к выводу, что общая сумма дохода, полученного ООО «РомашкаСпецТехника» за период с 10.08.2015 г. по 20.03.2016 г. в адрес ООО «ЗабМагнит» составила 32 150 160 руб.

В большинстве случаев, приемы общих методик исследования используются экспертом-бухгалтером при изучении материалов уголовных дел, направленных на экспертизу.

К бухгалтерским документам при проведении СБЭ, предъявляются определенные процессуальные требования. В процессе проведения СБЭ стоит учитывать общие требования, предъявляемые к оформлению бухгалтерских документов, регулируемых нормами законодательства в области бухгалтерского учета. Данные нормы позволяют установить законность документа, а также установить законность, оправданность, целесообразность, достоверность совершенных операций.

При оценке экспертного заключения, оно сопоставляется с другими доказательствами по делу, выявляется степень его полноты и обоснованности, проверяется соблюдение процессуальных прав субъектов процесса (при назначении и производстве СБЭ). Изучение экспертного заключения дает следователю необходимую информацию для его оценки и дальнейшего использования в качестве доказательства по уголовному делу.

Судебно-бухгалтерская экспертиза, а также оценка достоверности и законности бухгалтерской информации занимает особое место в системе предупреждения и предотвращения экономической преступности и нарушений финансово-хозяйственной дисциплины.

Сходство СБЭ с другими экспертизами заключается в том, что она является исследованием, основанным на применении специальных знаний, но не каждое экспертное исследование может считаться судебной экспертизой, так как оно выполняются в ходе судебного рассмотрения уголовного дела.

Большинство преступлений экономической направленности расследуются с привлечением экспертов-бухгалтеров, которые имеют специальные знания в необходимой инициатору области, именно их умелым навыкам удается раскрыть столь большое количество преступлений, но на практике существуют некоторые проблемы, которые оказывают существенное влияние на исход уголовного дела:

– низкий уровень специальных познаний инициаторов исследования по назначаемым судебно-бухгалтерским экспертизам (например, следователь, судья, прокурор, не обладая познаниями в области бухгалтерского учета или экономики, некорректно ставят вопросы перед экспертом);

– объекты экспертиз представляются в трудно читаемом формате (например, после пожара или наводнения);

– необоснованно затянутые сроки выполнения ходатайства эксперта в части предоставления банковских выписок, сведений из налоговых органов и другие. Причиной этого являются как несвоевременные действия со стороны следователя, так и не исполнительская дисциплина со стороны банков, налоговых служб;

– следователи не понимают сущность и терминологию формулировок в экспертном заключении, в связи с чем, возникает недопонимание между следователем и экспертом;

– отсутствие семинаров по обобщению экспертной практики, разъяснений по применяемым методикам, изменениям в законодательстве о бухгалтерском учете и по налогообложению.

В настоящее время расследование и уголовное судопроизводство по делам экономической направленности не обходится без применения специальных знаний и навыков эксперта-бухгалтера.

Эффективность экспертных исследований зависит не только от комплекса разработанных методов и знаний, но и во многом определяется требованиями действующего законодательства, следственной практики.

Современные способы ведения экономической деятельности создают новые виды правонарушений или новые способы совершения преступлений. Если несколько лет назад правонарушения или способы их совершения носили технический характер по своей природе, то в настоящее время, зачастую, носит интеллектуальный характер.

Для решения выше указанных проблем предлагаем следующие рекомендации по их устранению:

1) создание межведомственной автоматизированной информационно-справочной системы судебных экспертиз (в качестве основы можно использовать систему «Консультант Плюс»);

2) расширение типовой подготовки специалистов по экспертизе за счет обучения проведению экспертиз на предприятиях с автоматизированным учетом, где требуется исследование электронных документов, баз данных;

3) обязательное использование комплексного программного продукта, обладающего контролирующими функциями предназначенного для эксперта-бухгалтера, что позволит сократить время проведения экспертизы, увеличит производительность труда экспертов, что позволит противодействовать экономическим преступлениям. При этом надо опираться не только на российский опыт, но и на зарубежный, что позволит бороться с экономическими спорами международного характера. В качестве основы можно использовать комплекс программного обеспечения «1С».

4) создание специального программного продукта, позволяющего сделать выбор метода проводимой экспертизы, например, при помощи компьютера через определение вопросов, подлежащих исследованию, определить метод проведения экспертизы;

5) создание продукта для оценки экспертного заключения и выведение результатов экспертизы;

6) создание комплексных методик с учетом современных информационных технологий;

7) создание системы штрих-код для описи документов, направленных на экспертизу;

8) создание общего справочного словаря терминов, используемых при проведении СБЭ.

Неослабевающее внимание к решениям проблем судебно-бухгалтерской экспертизы вызвано с тем, что современные способы ведения экономической деятельности создают новые виды экономических правонарушений или новые способы совершения преступлений в сфере экономики. Если ранее экономические правонарушения или способы их совершения несли технический характер по своей природе, то в настоящее время, зачастую носит интеллектуальный характер природы. Объектом экспертного исследование ранее были экономические правонарушения, связанные с расследованием фактов растраты и хищения денежных средств или товарно-материальных ценностей, то в настоящее время преступления, совершенные с помощью искажения и фальсификации данных бухгалтерской отчетности.

Литература:

- Российская Федерация. Законы. Гражданский кодекс Российской Федерации. Часть первая № 51-ФЗ от 30.11.1994 г. в ред. от 03.08.2018 г. [Текст]: // Собрание законодательства РФ. — 05.12.1994. — № 32. — ст. 3301.

- Российская Федерация. Законы. Уголовный кодекс Российской Федерации № 63-ФЗ от 13.06.1996 г. в ред. от 03.10.2018 г. [Текст]: // Собрание законодательства РФ. — 17.06.1996. — № 25. — ст. 2954.

- Российская Федерация. Законы. Уголовно-процессуальный кодекс Российской Федерации № 174-ФЗ от 18.12.2001 г. в ред. от 29.07.2018 г. [Текст]: // Собрание законодательства РФ. — 24.12.2001. — № 52 (ч. I). — ст. 4921.

- Российская Федерация. Законы. О государственной судебно-экспертной деятельности в Российской Федерации № 73-ФЗ от 31.05.2001 г. в ред. от 08.03.2015 г. [Текст]: // Собрание законодательства РФ. — 04.06.2001. — № 23. — ст. 2291.

- Российская Федерация. Приказ Минфина России. Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 № 32н от 06.05.1999 г. в ред. от 06.04.2015 г. (Зарегистрировано в Минюсте России 31.05.1999 N 1791) [Текст]: // Российская газета — 22.06.1999 — № 116 (начало — п. 13 Положения), 23.06.1999 — № 117 (п. 13 Положения — конец).

- Россинская Е. Р. Судебно-бухгалтерская экспертиза [Текст]: учебное пособие для студентов вузов / Е. Р. Россинская, — 2-е изд., перераб. и доп. — М.: 2015. — 383 с.

- Официальный сайт Министерства Внутренних Дел Российской Федерации URL: https: //мвд.рф (дата обращения: 09.10.2018 г.);

- Официальный сайт Управления Министерства Внутренних Дел России по Забайкальскому краю URL: https: //75.мвд.рф (дата обращения: 10.10.2018 г.).

Похожие статьи

Документы бухгалтерского учета как объекты...

Судебная-бухгалтерская экспертиза (СБЭ) — это сложное финансово-экономическое исследование спорных ситуаций в хозяйственной деятельности компании по данным бухгалтерского учета и финансовой отчетности. Применение аналитического подхода к...

судебно-бухгалтерская экспертиза, хозяйствующий субъект...

Судебно-бухгалтерская экспертиза предельно тесно связана с прочими видами экономических экспертиз, в частности с налоговой экспертизой, кредитной экспертизой, финансово-экономической экспертизой (включая все подвиды), поэтому некоторые задачи...

Совершенствование методики проведения судебной...

В статье представлены предложения по совершенствованию методики проведения судебной финансово-экономической экспертизы с учетом особенностей ее назначения. Ключевые слова: судебная экономическая экспертиза, методика, преднамеренное банкротство...

Применение аналитического подхода к исследованию предмета...

предмету бухгалтерской экспертизы является организация синтетического и аналитического учета в экономическом субъекте, документационное обеспечение учетного процесса, наличие учетной политики и других внутренних регламентов, соответствующие положения, инструкции и...

Проблемные вопросы, связанные с проведением...

Проблемные вопросы, связанные с проведением технико-криминалистических экспертиз документов по преступлениям экономической направленности.

В статье рассматриваются учётные и внеучётные документы в качестве объ-ектов судебно-бухгалтерской экспертизы.

судебно-бухгалтерская экспертиза, хозяйствующий субъект...

судебно-бухгалтерская экспертиза, хозяйствующий субъект, бухгалтерский учет, система, преступление, документ, статистическая

Официально термин «судебная экспертиза» появился в 2001 г. в федеральном законе «О государственной судебно-экспертной...

Экономическая экспертиза расходов экономического субъекта

Ключевые слова: экономическая экспертиза, учет расходов, налоговый учет.

Так, в бухгалтерском учете выделяется такой элемент расходов как отчисления на социальные

оплаты труда и вознаграждений, трудовые договоры, приказы о приеме на работу, табели...

Судебная-бухгалтерская экспертиза (СБЭ) — это сложное...

Ключевые слова: судебная экономическая экспертиза, методика, анализ финансового состояния. В настоящее время при расследовании экономических преступлений в сфере предпринимательства, денежного обращения, кредитов, в банковском секторе и при...

Экономическая экспертиза как вид аналитических процедур при...

Статья посвящена раскрытию содержания предмета и процедур экономической экспертизы, их взаимосвязи с аналитическими процедурами в аудите, а также возможностями применения экономической экспертизы в качестве аналитических процедур при аудите достоверности...

Похожие статьи

Документы бухгалтерского учета как объекты...

Судебная-бухгалтерская экспертиза (СБЭ) — это сложное финансово-экономическое исследование спорных ситуаций в хозяйственной деятельности компании по данным бухгалтерского учета и финансовой отчетности. Применение аналитического подхода к...

судебно-бухгалтерская экспертиза, хозяйствующий субъект...

Судебно-бухгалтерская экспертиза предельно тесно связана с прочими видами экономических экспертиз, в частности с налоговой экспертизой, кредитной экспертизой, финансово-экономической экспертизой (включая все подвиды), поэтому некоторые задачи...

Совершенствование методики проведения судебной...

В статье представлены предложения по совершенствованию методики проведения судебной финансово-экономической экспертизы с учетом особенностей ее назначения. Ключевые слова: судебная экономическая экспертиза, методика, преднамеренное банкротство...

Применение аналитического подхода к исследованию предмета...

предмету бухгалтерской экспертизы является организация синтетического и аналитического учета в экономическом субъекте, документационное обеспечение учетного процесса, наличие учетной политики и других внутренних регламентов, соответствующие положения, инструкции и...

Проблемные вопросы, связанные с проведением...

Проблемные вопросы, связанные с проведением технико-криминалистических экспертиз документов по преступлениям экономической направленности.

В статье рассматриваются учётные и внеучётные документы в качестве объ-ектов судебно-бухгалтерской экспертизы.

судебно-бухгалтерская экспертиза, хозяйствующий субъект...

судебно-бухгалтерская экспертиза, хозяйствующий субъект, бухгалтерский учет, система, преступление, документ, статистическая

Официально термин «судебная экспертиза» появился в 2001 г. в федеральном законе «О государственной судебно-экспертной...

Экономическая экспертиза расходов экономического субъекта

Ключевые слова: экономическая экспертиза, учет расходов, налоговый учет.

Так, в бухгалтерском учете выделяется такой элемент расходов как отчисления на социальные

оплаты труда и вознаграждений, трудовые договоры, приказы о приеме на работу, табели...

Судебная-бухгалтерская экспертиза (СБЭ) — это сложное...

Ключевые слова: судебная экономическая экспертиза, методика, анализ финансового состояния. В настоящее время при расследовании экономических преступлений в сфере предпринимательства, денежного обращения, кредитов, в банковском секторе и при...

Экономическая экспертиза как вид аналитических процедур при...

Статья посвящена раскрытию содержания предмета и процедур экономической экспертизы, их взаимосвязи с аналитическими процедурами в аудите, а также возможностями применения экономической экспертизы в качестве аналитических процедур при аудите достоверности...