В статье рассмотрен финансовый мониторинг как элемент системы экономической безопасности банка. Выделены субъекты первичного финансового мониторинга, очерчено место финансового мониторинга в банковской системе России. Выделены общие требования Центрального банка Российской Федерации к банкам и определенные обязательства, описан финансовый мониторинг в банке.

Ключевые слова: финансовый мониторинг, экономическая безопасность, банк, субъекты, требования, обязательства

Постановка проблемы. Глобализационные процессы в мире, сопровождаются возникновением проблем, которые связаны с увеличением операций по отмыванию денег и финансированию терроризма. Наиболее привлекательной для отмывания денег является банковская система, которая позволяет оперировать значительными суммами денег, выполнять широкий спектр услуг довольно быстро, а также имеет устойчивые связи с иностранными учреждениями. Именно на этом этапе скорость выявления схем зависит от активного участия субъектов первичного финансового мониторинга в процессе противодействия легализации доходов, полученных преступным путем.

В таких условиях, существенную угрозу для экономической безопасности банка составляют действия его клиентов с активами, полученными преступным путем, поскольку они являются источником репутационного и юридического рисков. Поэтому в разрезе банковского менеджмента становятся актуальными вопросы обеспечения процесса противодействия легализации преступных доходов и финансированию терроризма в банковских учреждениях.

Целью статьи является теоретическое обоснование финансового мониторинга, который является неотъемлемым элементом экономической безопасности банка.

Изложение основного материала исследования. Финансовый мониторинг — совокупность мероприятий, которые осуществляются субъектами финансового мониторинга в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма, что включают проведение государственного финансового мониторинга и первичного финансового мониторинга [1]

Основные вопросы осуществления финансового мониторинга в банковской системе Российской Федерации определяются совокупностью нормативно-правовых документов, основными из которых являются:

‒ Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

‒ Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395–1-ФЗ;

‒ «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ;

‒ «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ.

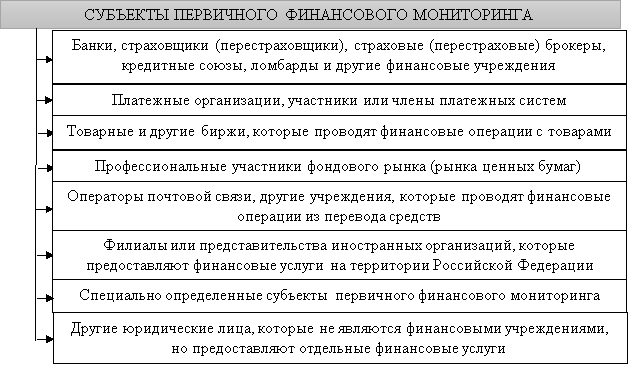

Система финансового мониторинга состоит из первичного и государственного уровней. Субъекты первичного финансового мониторинга изображена на рис. 1.

Рис. 1. Субъекты первичного финансового мониторинга

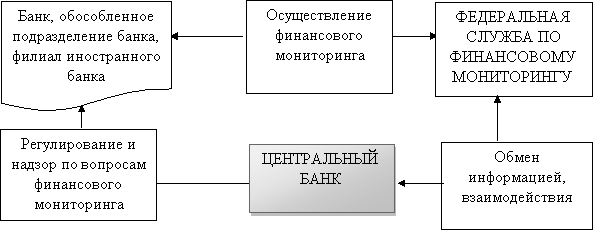

Центральный Банк Российской Федерации является одним из субъектов государственного финансового мониторинга, который осуществляет государственное регулирование и надзор в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма относительно банков, платежных организаций и членов платежных систем, являющихся банковскими учреждениями.

Схематично финансовый мониторинг в банковской системе России показано на рис. 2.

Рис. 2. Финансовый мониторинг в банковской системе РФ

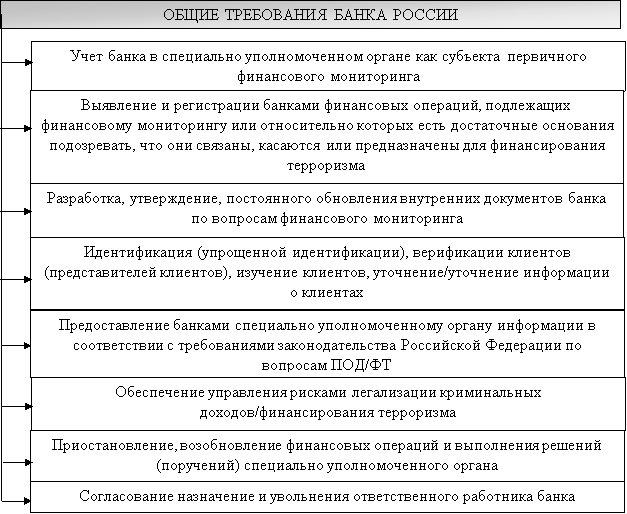

С целью предотвращения использования банковской системы для легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма Банком России был утверждён ряд нормативных актов по вопросам противодействия этому явлению. В этих положениях выделены общие требования к банкам (рис. 3)

Рис. 3. Общие требования Банка России относительно порядка деятельности банков

К основным из них можно отнести:

‒ Положение Банка России от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [2];

‒ Положение Банка России от 15.10.2015 № 499-П «Положение об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [3].

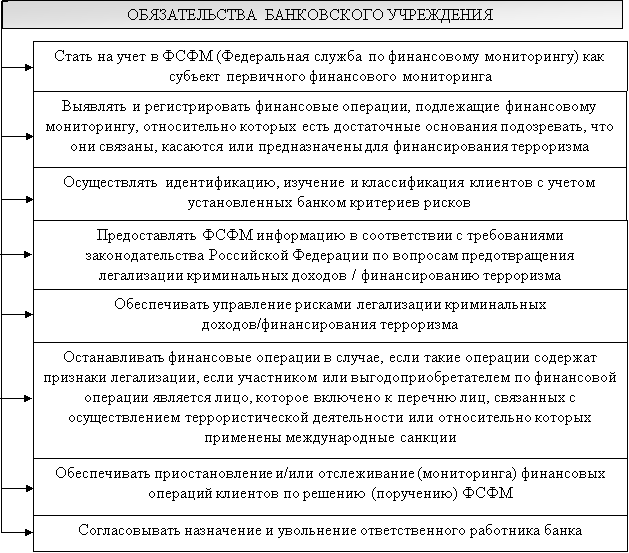

На уровне банковского учреждения устанавливаются правила, разрабатываются программы проведения финансового мониторинга и назначаются работники, ответственные за его проведение. Банковские учреждения имеют определенные обязательства (рис. 4).

Рис. 4. Обязательство банковского учреждения

Банковские учреждения с целью выполнения возложенных на него задач вправе обращаться с запросами в органы исполнительной власти, правоохранительных органов, Центрального банка, юридических лиц, которые в установленном законодательством порядке информируют о результатах рассмотрения такого запроса.

Банки играют ключевую роль в борьбе с отмыванием денег. Эта роль может быть либо активной, когда банк создает условия для проведения сомнительных операций или же пассивной, когда банк является лишь ключевым звеном он играет лишь роль ключевого звена в проведении финансовой операции. Инструменты противодействия легализации доходов, полученных преступным путем, в банке имеют структуру, изображённую на рис. 5.

Рис. 5. Инструменты противодействия легализации доходов, полученных преступным путем, используемые в банке

Для уменьшения степени риска банки должны придерживаться политик: KYC-customers — «знай своего клиента», KTYC-transactions — «знай операции своего клиента», KCYC-customers of customers — «знай клиентов своего клиента», KYBP-business partners — «знай своих партнеров по бизнесу», KYE-employees — «знай своих сотрудников».

Ещё одним фактором уменьшения степени риска выступают непосредственно разработки по противодействию отмыванию денег самого банка к которым можно отнести эффективные процедуры идентификации клиентов с нахождением настоящих выгодопреобретателей проведения финансовых операций, разработку и внедрение эффективных правил контроля подозрительных операций с уведомлением о них финансовой разведки страны [6].

Учитывая тенденции развития и трансформации новых методов и способов к отмыванию денег, следует сосредоточить внимание именно на совершенствовании подсистемы идентификации клиента банка, используя подходы «знай своего клиента», «знай клиентов своего клиента». и тому подобное.

Ключевым звеном в общей политике «знай своего клиента» — является идентификация клиента. При идентификации клиента банк должен проводить как первичное и периодическое распознавания, что, в первую очередь, зависит от рискованности деятельности клиента, так и неплановую идентификацию, которая может инициироваться в случае существенных изменений в документах или характере использования счета клиента.

Основным моментом в идентификации клиента банка должна стать цель банка — понять характер деятельности своего клиента и природу получения денежных поступлений на его счета. Особого внимания заслуживает пункт в рекомендациях Базельского комитета «Рекомендованные клиенты», можно использовать данные идентификации клиента другого банка, если данный клиент пользовался его услугами, или другими «рекомендующими лицами», при условии, что они придерживаются стандартов «знай своего клиента».

Отдельно отмечены лица, которые занимают высокое политическое положение в стране, банкам следует уделять особое внимание при входе в деловые отношения с такими лицами, особенно в странах с развитой коррупцией, так как политические деятели могут использовать свое политическое положение для получения взяток или хищения государственного имущества

Важным аспектом при оценке риска клиента является постоянный мониторинг счетов и операций клиента. Банки должны осуществлять не только постоянный контроль и надзор за операциями клиента, но и понимать суть операций, что зависит от характера деятельности клиента, от его производственных мощностей, размера активов и тому подобное.

Политики «знай своих партнеров по бизнесу» является безоговорочным условием успешной борьбы с отмыванием денег в банковском секторе. Банки должны действовать в рамках одних унифицированных правил при подходе к обслуживанию своих клиентов, если такой подход станет стандартом, то банки могут сократить временные и трудовые затраты на повторную идентификацию клиента, что уже был идентифицирован в другом учреждении.

Политики «знай своих сотрудников» — новый подход, основанный на создании собственной базы данных лиц, которые были замешаны в операциях по отмыванию денег или других финансовых махинациях. Информация для заполнения базы данных может браться как из открытых источников, например, некоторые резонансные дела, получившие широкую огласку в средствах массовой информации, так из запросов предыдущего места работы сотрудника.

Подытоживая можно утверждать, что система предупреждения и противодействия легализации доходов, полученных преступным путем, в банке это совокупность инструментов банка, направленных на идентификацию и оценку риска своих клиентов на этапе установления отношений, а также контроль за операциями клиента на этапе его сотрудничества с банком с целью предупреждения и противодействия легализации доходов, полученных преступным путем, и финансирования террористической деятельности.

Таким образом можно сказать, что важным элементом системы противодействия легализации незаконных доходов в государстве является банковская система. В современных условиях банковская система работает не очень эффективно, что связано с отсутствием связи между отдельными элементами законодательства и системы противодействия легализации незаконных доходов.

Для повышения эффективности противодействия легализации незаконных доходов на уровне банковских учреждений необходимо [6]:

‒ выявить проблемные аспекты деятельности банковских учреждений и обеспечить оперативность и эффективность мероприятий по планированию инспекционных проверок;

‒ разработать и внедрить на уровне законодательства методические подходы по определению уровня доверия клиента и действий банковских учреждений в сфере финансового мониторинга;

‒ сосредоточить усилия именно на оптимизации системы финансового мониторинга на уровне отдельного банка, чем на рекомендациях для банковской системы в целом;

‒ на законодательном уровне ввести норму об обязательности выделения отдельного структурного подразделения банком для обеспечения эффективной деятельности по финансовому мониторингу.

Выводы. Учитывая сложность отечественного механизма противодействия легализации преступных доходов и финансированию терроризма особое внимания приобретают вопросы обеспечения высокой степени координации между субъектами финансового мониторинга. Ведь согласованное функционирование субъектов финансового мониторинга в большой степени определяет состояние и эффективность борьбы с отмыванием денег, организованной преступностью, распространением теневого сектора, а следовательно — надежность всей кредитно-финансовой системы страны в целом и, а также экономическую безопасность конкретных отдельных банковских учреждений.

Литература:

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 30.12.2015) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 29.03.2016)

- Положение Банка России от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

- Положение Банка России от 15.10.2015 № 499-П «Положение об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Изутина С. В. Особенности отмывания денег, полученных преступным путем на стадии размещения // Правовая идея. — 2013. — № 2. — С. 6–9.

- Камынин И. Д. Совершение безналичных расчетов с целью отмывания преступных доходов // Уголовный процесс. — 2008. — № 3. — С. 3–10.

- Косюк А. В. Финансовый мониторинг как механизм управления банковским риском легализации преступных доходов // Труд и социальные отношения. — 2011. — № 6. — С. 95–100.