Сравнение международных и российских стандартов финансовой отчетности при учете нематериальных активов и основных средств

Автор: Александрова Виктория Дмитриевна

Рубрика: Общие вопросы экономических наук

Опубликовано в Вопросы экономики и управления №2 (9) май 2017 г.

Дата публикации: 12.04.2017

Статья просмотрена: 1664 раза

Библиографическое описание:

Александрова, В. Д. Сравнение международных и российских стандартов финансовой отчетности при учете нематериальных активов и основных средств / В. Д. Александрова. — Текст : непосредственный // Вопросы экономики и управления. — 2017. — № 2 (9). — С. 3-6. — URL: https://moluch.ru/th/5/archive/58/2370/ (дата обращения: 24.04.2024).

В данной статье рассматриваются сходства и различия международных и российских стандартов финансовой отчетности при учёте и нематериальных активов и основных средств.

Ключевые слова: международные стандарты финансовой отчетности, российские стандарты финансовой отчетности, нематериальные активы, основные средства

В настоящее время всё больше предприятий стремится выйти на международный уровень, и происходит постепенный переход с отчетности в соответствии с российскими стандартами на отчетность в соответствии с международными стандартами для общедоступности и максимального уровня понимания форм отчётности в любой стране мира. Значительное внимание уделяется особенностям порядка признания объектов в учете: основным средствам (далее — ОС) и нематериальным активам (далее — НМА). Учёт ОС регулируется IAS 16 в международных стандартах и ПБУ 6/01 (от 30 марта 2001 г. № 26н) в российских стандартах.

Основные средства — это материальные активы, которые используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей; и предполагается использовать в течение более чем одного годового периода.

Критерии признания ОС различны. В международных стандартах объект ОС должен признаваться в качестве актива, когда с большой вероятностью можно утверждать, что компания получит связанные с активом будущие экономические выгоды; себестоимость актива для компании может быть надежно оценена.

В российских стандартах актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

− объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

− объект предназначен для использования в течение длительного времени, т. е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

− организация не предполагает последующую перепродажу данного объекта;

− объект способен приносить организации экономические выгоды (доход) в будущем.

В международных и российских стандартах бухгалтерского учета прописано, что ОС принимаются к учету по первоначальной стоимости, а её формирование зависит от источников поступления. В таблице 1 представлены главные отличия в оценке ОС в зависимости от источника поступления.

Таблица 1

|

Способ поступления |

Сравнительный анализ оценки объектов ОС |

|

|

МСФО |

ПБУ |

|

|

Приобретение |

В стоимость включаются все затраты, связанные с приобретением объектом и вводом его в эксплуатацию. |

|

|

Самостоятельное изготовление |

В стоимость включаются суммы затрат на строительство объектов и введение их в эксплуатацию. |

|

|

Получение в счет вклада в уставный капитал |

Первоначальная стоимость включается сумму фактических затрат на получение данного объекта. |

Первоначальная стоимость определяется через согласование учредителей. |

|

Получение по договору дарения |

Не предусматривают отражения данных сделок. |

Признаются по текущей рыночной стоимости. |

|

Получение по договорам, предусматривающих исполнение обязательств не денежными средствами |

Первоначальная стоимость определяется по справедливой стоимости. |

Первоначальную стоимость определяют из стоимости переданных или подлежащих в оплату ценностей. |

Таким образом, в международных и российских стандартах совпадают правила оценки объектов ОС, полученных путем покупки или самостоятельного изготовления. В остальных случаях есть различия.

Однако независимо от источника поступления любой объект ОС должен амортизироваться. Амортизируемая стоимость — это разница между первоначальной и ликвидационной стоимость актива (т. е. суммой, которую предприятие получит от выбытия актива после вычета затрат на его выбытие по истечение срока полезного использования).

Таблица 2

|

Критерий |

Сравнительный анализ отражения амортизации ОС |

|

|

МСФО |

ПБУ |

|

|

База для начисления |

Амортизируемая стоимость. |

Первоначальная стоимость. |

|

Пересмотр бухгалтерских оценок |

Срок полезного использования и начисление амортизации регулярно подвергаются пересмотру. |

Способ амортизации неизменен, срок полезного использования можно изменить при модернизации или реконструкции объекта. |

|

Методы начисления амортизации |

− прямолинейное списание; − снижающаяся балансовая стоимость; − производственный метод. |

− линейный способ; − способ уменьшаемого остатка; − списание стоимости по сумме лет срока полезного использования; − списание стоимости пропорционально объему продукции. |

|

Начало начисления амортизационных отчислений |

Начинается с момента готовности основного средства. |

Начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету. |

|

Прекращение начисление амортизационных отчислений |

Прекращение происходит с момента прекращения их признания. |

Прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания. |

|

Временная приостановка начислений |

Не предусматривается. |

Приостановка возможна в следующих случаях: — объект переведен на консервацию — объект находится на восстановлении больше 12 месяцев. |

Далее представлен сравнительный анализ НМА в соответствии с международными и российскими стандартами бухгалтерского учета. Правила учёта НМА прописаны в международном стандарте IAS 38 и в российском стандарте ПБУ 14/07 (от 27 декабря 2007 г. № 153н).

Нематериальные активы — это имущество, не имеющее материально-вещественной формы, находящееся в собственности и приносящее экономические выгоды компании (лицензии, патенты, программы и прочие продукты интеллектуальной деятельности).

Главное отличие в учёте НМА по международным и российским стандартам является в том, какие объекты признаются НМА, а какие нет.

Таблица 3

|

Объекты учета |

Сравнительный анализ признания НМА |

|

|

МСФО |

ПБУ |

|

|

Гудвилл |

Теперь регулируется МСФО (IFRS) 3. |

Являются НМА. |

|

Товарные знаки, бренды |

Могут быть учеты в составе НМА, если не созданы самим предприятием. |

Могут быть учеты в составе НМА. |

|

Лицензии |

Могут быть учтены в составе НМА. |

Не относятся к НМА. |

|

НИОКР |

Опытно-конструкторские работы отражаются в составе НМА, научно-исследовательские работы — нет. |

Являются НМА, если дали положительный результат. |

В соответствии с ПБУ 14/2007 одним из критериев признания НМА является срок полезного использования свыше 12 месяцев. IAS 38 не содержит в себе подобного критерия НМА. Порядок признания нематериального актива в учете имеет свои особенности в соответствии с международными и российскими стандартами.

Таблица 4

|

Вид НМА |

МСФО |

ПБУ |

|

Интеллектуальная собственность, защищенная патентами |

Да, при соблюдении общих требований стандарта. |

|

|

Товарные знаки |

Да, кроме созданных самой компанией, т. е. только приобретенные. |

Да, при соблюдении общих требований стандарта. |

|

Программное обеспечение |

Да, кроме предназначенного основного средства. |

Да, при соблюдении общих требований стандарта, в том числе надлежащего оформления документов. |

|

Расходы на НИОКР |

Возможно при определенных условиях только на стадии разработок, но не на стадии исследований. |

Обособленно, при соблюдении ПБУ 17/02 (как научно-исследовательские, так и опытно-конструкторские работы). |

|

Интеллектуальная собственность, защищенная патентами |

Да, при соблюдении общих требований стандарта. |

|

|

Товарные знаки |

Да, кроме созданных самой компанией, т. е. только приобретенные. |

Да, при соблюдении общих требований стандарта. |

|

Программное обеспечение |

Да, кроме предназначенного основного средства. |

Да, при соблюдении общих требований стандарта, в том числе надлежащего оформления документов. |

|

Расходы на НИОКР |

Возможно при определенных условиях только на стадии разработок, но не на стадии исследований. |

Обособленно, при соблюдении ПБУ 17/02 (как научно-исследовательские, так и опытно-конструкторские работы). |

|

Конфиденциальные знания, дающие преимущества на рынке (коммерческая тайна) |

Да, если защищены юридическими правами (авторское право, договорные отношения или обязательство сохранить конфиденциальность). |

Нет, так как российское законодательство не относит эти права к исключительным. |

|

Права, обслуживания, лицензии, квоты, франшизы |

Да, при соблюдении общих требований стандарта. |

|

|

Списки клиентов, доля рынка, права на сбыт и т. п. |

Возможно, если списки приобретены извне и есть юридические гарантии сохранения клиентов и доли рынка. |

|

|

Расходы на стимулирование и подготовку персонала |

Возможно, если есть юридические гарантии, закрепляющие работников за компанией. |

Нет, так как отсутствует возможность идентификации. |

|

Деловая репутация (гудвилл) при приобретении другой компании |

Выведена из сферы действия стандарта и представляет собой особый вид активов, показывается отдельно от НМА. |

Признаются. |

Также значительные отличия учёта НМА в соответствии с международными и российскими стандартами наблюдаются при первоначальной оценке НМА, их амортизации и учёта деловой репутации.

Таблица 5

|

Критерий |

Общий сравнительный анализ учёта НМА |

|

|

МСФО |

|

|

|

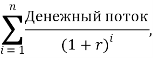

Первоначальная оценка НМА |

где n — количество периодов, в течение которых ожидаются денежные потоки, r — ставка дисконтирования. |

Первоначальная оценка НМА |

|

Амортизация |

Ликвидационная стоимость НМА считается отличной от нуля только при наличии обязательства перед третьими сторонами по продаже актива после окончания срока его службы. |

Амортизация |

|

Деловая репутация |

1. Деловая репутация может возникать только в консолидированной отчетности группы (в индивидуальной отчетности компании отражают в составе инвестиций). |

Деловая репутация |

|

Деловая репутация |

|

Деловая репутация |

|

Отрицательную деловую репутацию признают доходами на момент приобретения и в международных, и в российских стандартах. |

||

Литература:

1. Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=202335#0

2. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=199487#0

3. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=202324#0

4. Положение по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/07 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=199488#0

Ключевые слова

нематериальные активы, международные стандарты финансовой отчетности, основные средства, российские стандарты финансовой отчетностиПохожие статьи

К вопросу учета основных средств в соответствии в МСФО и РСБУ

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Методические аспекты бухгалтерского учета нематериальных...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Особенности учета основных средств в соответствии...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Особенности учета и оценки гудвилла в соответствии...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблемы учета основных средств в условиях перехода на МСФО

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблематика учета поступления основных средств по...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Основные средства: механизм трансформации отчетности...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Использование морфологического анализа при изучении...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблема отражения в учете и отчетности «неподотчетных...»

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Похожие статьи

К вопросу учета основных средств в соответствии в МСФО и РСБУ

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Методические аспекты бухгалтерского учета нематериальных...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Особенности учета основных средств в соответствии...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Особенности учета и оценки гудвилла в соответствии...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблемы учета основных средств в условиях перехода на МСФО

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблематика учета поступления основных средств по...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Основные средства: механизм трансформации отчетности...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Использование морфологического анализа при изучении...

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.

Проблема отражения в учете и отчетности «неподотчетных...»

деловая репутация, общее требование стандарта, первоначальная стоимость, полезное использование, IAS, стандарт, первоначальная оценка, бухгалтерский учет, актив, финансовая отчетность.