Аудиторские процедуры проверки расходов по содержанию основных средств и операций по их реконструкции и модернизации

Авторы: Галлямова Гульнара Ильгизовна, Минуллина Лилия Анваровна

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №2 (9) май 2017 г.

Дата публикации: 03.04.2017

Статья просмотрена: 1485 раз

Библиографическое описание:

Галлямова, Г. И. Аудиторские процедуры проверки расходов по содержанию основных средств и операций по их реконструкции и модернизации / Г. И. Галлямова, Л. А. Минуллина. — Текст : непосредственный // Вопросы экономики и управления. — 2017. — № 2 (9). — С. 44-46. — URL: https://moluch.ru/th/5/archive/58/2301/ (дата обращения: 18.04.2024).

Аудиторская проверка отчетности — это выполнение трех последовательных этапов:

– планирование проверки;

– проверка по существу;

– формирование мнения аудитора о достоверности отчетности.

Выполнение этих этапов регулируется аудиторскими стандартами, которые являются своего рода инструкциями для аудитора. Действия аудитора на каждом этапе должны оформляться соответствующей рабочей документацией. Соблюдение этого обязательного требования связано с тем, что только при наличии рабочей документации может быть впоследствии оценено качество действий аудитора.

На этапе планирования оценивается возможность проведения проверки, ее период, продолжительность, обеспеченность аудиторскими кадрами соответствующей квалификации. В результате определяется стоимость проверки. Результаты планирования отражаются в общем плане аудита, на основании которого составляется программа аудита, где подробно расписаны сроки по этапам проверки, ответственность лиц и применяемые методы.

Процедуры по существу означают непосредственный контакт с аудируемой информацией. На этом этапе устанавливается ее соответствие определенным критериям, выявляются ошибки в отражении операций в учете и отчетности. Здесь аудиторы применяют выборочные подходы, тестирование и т. п.

На заключительном этапе формируется мнение аудитора о достоверности отчетности. Здесь составляется два основных результативных документа проверки: аудиторское заключение и информация, полученная по результатам аудита отчетности (отчет аудитора).

Содержание основных средств, их реконструкция и модернизация выступает самостоятельным бизнес-процессом и состоит из двух взаимосвязанным комплексов работ:

– работы по ремонту и текущему обслуживанию объектов

– работы капитального характера (реконструкция, модернизация), приводящие к изменению стоимости объекта и его технико-эксплуатационных характеристик.

Для поиска необходимых аудиторских доказательств нужно провести ряд аудиторских процедур. Рассмотрим эти аудиторские процедуры в разрезе видов работ.

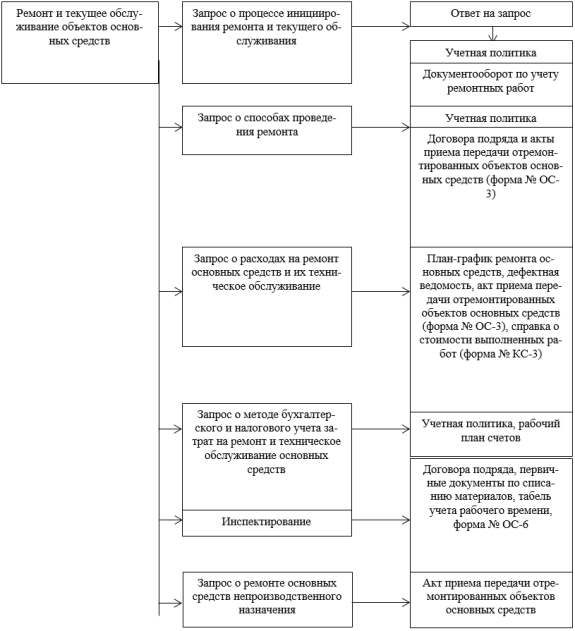

При аудите расходов на ремонт и техническое обслуживание следует запросить у персонала предприятия, на котором осуществляется аудит, каким образом происходит процесс инициирования ремонта объекта основных средств или его технического обслуживания. В частности, какие должностные лица имеют право инициировать ремонт, кто составляет дефектную ведомость, определена ли в инвентарной карточке основного средства периодичность проведения технического осмотра, какими способами осуществляется ремонт, каков документооборот данных работ, каким образом организован бухгалтерский учет затрат на ремонт и техническое обслуживание, имеются ли случаи ремонта основных средств непроизводственного назначения. Ответы на эти запросы будут являться аудиторскими доказательствами. Соотнесение аудиторских процедур и доказательств, связанных с ними, представлено на рисунке 1.

Бизнес-процесс Аудиторские процедуры Аудиторские доказательства

Рис. 1. Аудиторские процедуры проверки работ по ремонту и текущему обслуживанию объектов основных средств и аудиторские доказательства

При получении аудиторских доказательств аудитор должен руководствоваться нормативными актами, регулирующими учет расходов на ремонт и техническое обслуживание объектов основных средств. Согласно законодательству, ремонт производится по плану, разработанному исходя из системы планово-предупредительного ремонта, утвержденному руководителем организации. Она разрабатывается на основе технических характеристик объекта, условий их эксплуатации, других параметров.

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов. Учет затрат на выполнение ремонтных работ организуется по объектам основных средств и их принадлежности к тем или иным хозяйственным и структурным подразделениям организации.

Ремонт основных средств может осуществляться хозяйственным способом. При хозяйственном способе организация осуществляет ремонт своими силами и расходы по ремонту отражаются в бухгалтерском учете этой организации. Затраты на ремонт при хозяйственном способе складываются из стоимости израсходованных на его проведение материалов, запасных частей, начисленной заработной платы исполнителям, отчислений. Стоимость ремонта уменьшается на величину полученных при разборке объекта конструкций, деталей, узлов и материалов, пригодных для дальнейшего использования.

Очень часто организация в силу разных причин не имеет возможности провести ремонт самостоятельно. В этом случае привлекаются сторонние организации или физические лица. Для этого между заказчиком и подрядчиком должен быть заключен договор подряда. Договором подряда может быть предусмотрено, что необходимые для выполнения ремонта материалы будут предоставлены заказчиком. В зависимости от назначения основного средства, подвергающегося ремонту, стоимость списывается на счета учета затрат на производство. Расходы на ремонт основных средств, осуществляемый подрядным способом, отражаются в бухгалтерском учете подрядчика. Сумма затрат на ремонт складывается из суммы предъявленного к оплате счета, после приемки работ, в соответствии с заключенными договорами. При данном способе проведения ремонтных работ их стоимость относится на расходы организации на основании предъявленных подрядчиками документов.

При аудите расходов на реконструкцию и модернизацию аудитор делает запрос о процессе принятия решения о необходимости проведения реконструкции или модернизации объектов основных средств. В ответе на запрос должна содержаться ссылка на учетную политику предприятия, документооборот работ по реконструкции и модернизации, должностная инструкция. Аудитором должны использоваться данные аудита капитальных вложений, так как учет затрат на реконструкцию и модернизацию ведется аналогично затратам на капитальные вложения. Следующей аудиторской процедурой является запрос о стоимости и объемах проведенных работ по реконструкции и модернизации. Аудиторскими доказательствами в этом случае будут договоры подряда и акты приема передачи реконструированных, модернизированных объектов основных средств. Выборочное инспектирование последних будет также являться процедурой аудита. Важное значение имеет такая аудиторская процедура, как пересчет. При аудите расходов на реконструкцию и модернизацию пересчету будут подлежать данные оборотно-сальдовой ведомости по счету 08 «Капитальные вложения», 01 «Основные средства» и договора подряда или документы на отпуск материалов, табель учета рабочего времени при хозяйственном способе выполнения работ. Важную роль играет аудиторская процедура запроса о методе бухгалтерского и налогового учета затрат на реконструкцию и модернизацию. Доказательством в этом случае будет служить учетная политика, рабочий план счетов. Стоит также сделать запрос о наличии реконструированных или модернизированных объектах основных средств непроизводственного назначения, так как затраты по реконструкции и модернизации данных объектов не признаются расходами в целях налогообложения.

Аудитору важно руководствоваться действующим законодательством при проведении проверки расходов на реконструкцию и модернизацию.

Модернизация и реконструкция проводятся с целью улучшения качественных характеристик основных средств. Затраты на их осуществление относятся на увеличение первоначальной стоимости основных средств. В соответствии с п. 70 Приказа Министерства финансов РФ № 91н, учет затрат, связанных с модернизацией и реконструкцией объекта основных средств, ведется в порядке, установленном для учета капитальных вложений.

При отражении операций по бухгалтерскому учету необходимо учитывать, что в соответствии с п. 23 ПБУ 6/01 и п. 63 Приказа Министерства финансов РФ № 91н, при нахождении объектов основных средств на восстановлении в течение срока, превышающего 12 месяцев, по ним прекращается начисление амортизации. При завершении данных работ амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором произошло завершение реконструкции, модернизации основного средства [1].

Поэтапная и внимательная работа квалифицированного аудитора, осуществляемая в соответствии с разработанным планом и программой аудита, позволит избежать ошибок в учете расходов на ремонт, реконструкцию, модернизацию, привести его в соответствие с нормативными документами.

Литература:

- Налоговый кодекс Российской Федерации [Электронный ресурс]: Федеральный закон от 05.08.2000 г., № 117-ФЗ (ред. от 28.12.2016 г.) // Справочно-правовая система «Консультант Плюс».

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011г., № 402-ФЗ (ред. от 23.05.2016 г.) // Справочно-правовая система «Консультант Плюс».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению [Электронный ресурс]: Приказ Министерства финансов РФ от 31.10.2000 г. № 94н // Справочно-правовая система «Консультант Плюс».

- Положение по бухгалтерскому учету «Учет основных средств» [Электронный ресурс]: Приказ Министерства финансов РФ от 30.03.2001 г. № 26н (ред. от 24.12.2010 г.) // Справочно-правовая система «Консультант Плюс».

- Методические указания по бухгалтерскому учету основных средств [Электронный ресурс]: Приказ Министерства финансов РФ от 13.10.2003 г. № 91н // Справочно-правовая система «Консультант Плюс».

Похожие статьи

Методика проведения аудита основных средств

Не менее важным является проверка правильности учета затрат на ремонт основных средств. При этом аудитор должен установить наличие планов и смет на ремонты, акта сдачи-приемки основных средств, договоров подряда...

Особенности создания и отражения в налоговом учете резерва...

Особенности учета расходов на ремонт основных средств на... ремонтный фонд, ремонт, средство, заводской ремонт, капитальный ремонт, доковый ремонт, вид ремонта, текущий ремонт, работа, подрядный способ.

Аудит правильности начисления амортизации и операций по...

При проверке капитального ремонта основных средств, выполняемого подрядным способом, следует определить, имеются ли договоры подряда, и не была ли превышена цена ремонта, обусловленная договором.

Методика проведения аудита хозяйственных операций по учету...

порядок учета затрат на ремонт основных средств (путем формирования ремонтного фонда или без его формирования); какие способы амортизации объектов основных средств применяются на предприятии.

Особенности учета расходов на ремонт основных средств на...

При проверке капитального ремонта основных средств, выполняемого подрядным способом, следует определить, имеются ли договоры подряда, и не была ли превышена цена ремонта, обусловленная договором.

Особенности учета оборудования к установке | Статья в журнале...

Бухгалтерский учет процесс создания или реконструкции основных фондов содержит достаточно спорных и

Учет основных средств и пути его совершенствования на малом...

Аудит бухгалтерского баланса предприятия | Статья в журнале...

Особенности учета затрат на специализированных ремонтных...

К преобладающим общехозяйственным расходам относят: 1) амортизация по основным средствам

На дебет счета в течение года предприятия относят суммы затрат по управлению и хозяйственному обслуживанию предприятия.

Методические основы проведения аудита основных средств

Основные термины (генерируются автоматически): средство, аудитор, внутренний контроль, операция, бухгалтерский учет, ремонт, плательщик НДС, Главная книга, аудиторская проверка, аналитический учет. Методика проведения аудита хозяйственных операций по...

Теоретические основы управления затратами на техническое...

Основные термины (генерируются автоматически): подвижной состав, затрата, техническое обслуживание, текущий ремонт, планирование затрат, км пробега, вид затрат, транспортное предприятие, денежное

Учет затрат, калькулирование и сметное планирование на...

Похожие статьи

Методика проведения аудита основных средств

Не менее важным является проверка правильности учета затрат на ремонт основных средств. При этом аудитор должен установить наличие планов и смет на ремонты, акта сдачи-приемки основных средств, договоров подряда...

Особенности создания и отражения в налоговом учете резерва...

Особенности учета расходов на ремонт основных средств на... ремонтный фонд, ремонт, средство, заводской ремонт, капитальный ремонт, доковый ремонт, вид ремонта, текущий ремонт, работа, подрядный способ.

Аудит правильности начисления амортизации и операций по...

При проверке капитального ремонта основных средств, выполняемого подрядным способом, следует определить, имеются ли договоры подряда, и не была ли превышена цена ремонта, обусловленная договором.

Методика проведения аудита хозяйственных операций по учету...

порядок учета затрат на ремонт основных средств (путем формирования ремонтного фонда или без его формирования); какие способы амортизации объектов основных средств применяются на предприятии.

Особенности учета расходов на ремонт основных средств на...

При проверке капитального ремонта основных средств, выполняемого подрядным способом, следует определить, имеются ли договоры подряда, и не была ли превышена цена ремонта, обусловленная договором.

Особенности учета оборудования к установке | Статья в журнале...

Бухгалтерский учет процесс создания или реконструкции основных фондов содержит достаточно спорных и

Учет основных средств и пути его совершенствования на малом...

Аудит бухгалтерского баланса предприятия | Статья в журнале...

Особенности учета затрат на специализированных ремонтных...

К преобладающим общехозяйственным расходам относят: 1) амортизация по основным средствам

На дебет счета в течение года предприятия относят суммы затрат по управлению и хозяйственному обслуживанию предприятия.

Методические основы проведения аудита основных средств

Основные термины (генерируются автоматически): средство, аудитор, внутренний контроль, операция, бухгалтерский учет, ремонт, плательщик НДС, Главная книга, аудиторская проверка, аналитический учет. Методика проведения аудита хозяйственных операций по...

Теоретические основы управления затратами на техническое...

Основные термины (генерируются автоматически): подвижной состав, затрата, техническое обслуживание, текущий ремонт, планирование затрат, км пробега, вид затрат, транспортное предприятие, денежное

Учет затрат, калькулирование и сметное планирование на...