Методы оценки инвестиционной привлекательности интернет-стартапов

Авторы: Науменко Марина Александровна, Дупленко Наталья Геннадьевна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 408 раз

Библиографическое описание:

Науменко, М. А. Методы оценки инвестиционной привлекательности интернет-стартапов / М. А. Науменко, Н. Г. Дупленко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 17-19. — URL: https://moluch.ru/th/5/archive/44/1556/ (дата обращения: 23.04.2024).

Методы оценки инвестиционной привлекательности интернет-стартапов

Науменко Марина Александровна, студент;

Дупленко Наталья Геннадьевна, кандидат экономических наук, доцент

Балтийский федеральный университет им. И. Канта (г. Калининград, Россия)

В статье рассмотрено понятие интернет-стартапов, описаны наиболее распространенные методы оценки инвестиционной привлекательности интернет-компаний, обоснована невозможность использования традиционных подходов.

Ключевые слова: инвестиции, интернет, интернет-стартап, стартап.

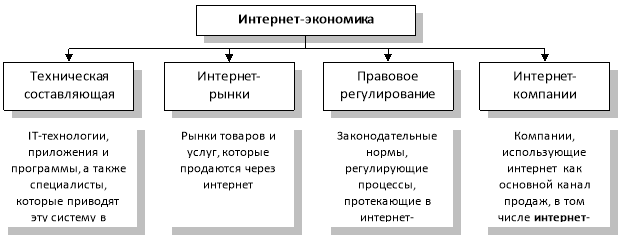

Сочетание процессов продолжающегося активно развиваться венчурного предпринимательства с развитием интернет-технологий привело к появлению так называемых интернет-стартапов, под которыми понимаются инновационные компании, находящиеся на ранней стадии своего жизненного цикла и создающие свою основную ценность в Интернете [5, с. 16]. Интернет-стартапы – это не случайное и не временное явление, они являются порождением и важным элементом так называемой интернет-экономики. Пока еще не пришли к общепринятому определению данного термина, однако уже выработаны схожие подходы к тому, из чего она должна состоять. Интернет-экономика представляет собой совокупность технологической составляющей, интернет-рынков, соответствующего правового регулирования и интернет-компаний (рис. 1).

Рис. 1. Место интернет-стартапов в структуре интернет-экономики

Ряд авторов выделяет в интернет-экономике две крупные составляющие – во-первых, программные приложения и информационные технологии, во-вторых, экономическую активность в интернете, которая формируется экономическими агентами, использующие интернет в качестве основного канала продаж [4, с. 196]. Интернет-стартапы являются одним из важных элементов интернет-экономики. И принципиально важным вопросом является оценка инвестиционной привлекательности такого рода компаний. Для того, чтобы понять, какую прибыль принесет интернет-стартап инвестору, необходимо определить, сколько он будет стоить через тот или иной период времени. При использовании традиционного подхода для решения данной задачи чаще всего используются следующие три метода: доходный, затратный и сравнительный [1, с. 130].

Доходный метод основывается на расчете будущих доходов компании, которые подвергаются процедуре дисконтирования. Расчет будущих доходов производится исходя из анализа прошлых денежных потоков, активов компании и показателей её финансовой деятельности. Для сравнительного подхода необходимо наличие на рынке сопоставимых по масштабам деятельности фирм, занимающихся идентичной деятельностью, чтобы собрать необходимую для анализа информацию. Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств [2, с. 62]. Применительно к интернет-стартапов все перечисленные подходы использовать затруднительно по следующим причинам. Во-первых, у стартапов, в том числе и интернет-стартапов, нет истории. Как говорилось ранее, такие компании только начинают свою деятельность или вовсе находятся на стадии идеи. Возникают первые экономические транзакции, сделки, налаживаются поставки, переговоры с поставщиками и т.д. Из вышесказанного следует, что невозможно построить никакие финансовые прогнозы из анализа хозяйственной деятельности, а также невозможно оценить рыночную стоимость текущих активов ввиду их отсутствия. Таким образом, доходный и затратный подходы являются неэффективными. Во-вторых, стартапы являются уникальными. Большинство из них создаются для того, чтобы заполнить какую–либо существующую пустую нишу на рынке, а некоторые и вовсе создают новую. Уникальность таких компаний заключается в индивидуальном подходе к работе, новых технологиях, методиках ведения бизнеса, различных ноу-хау, которым нет аналогов во всем мире. Следовательно, очень низок шанс того, что аналогичные компании вообще найдутся. Поэтому сравнительный метод оценки инвестиционной привлекательности применить затруднительно.

Таким образом, вследствие особенностей стартапов, в том числе интернет-стартапов, оценка их стоимости становится трудной задачей, т.к. к ним нельзя применить стандартные методы. Для эффективного расчета инвестиционной привлекательности уже существующие методы следует модифицировать. И к настоящему времени выработан ряд подходов, которые позволяют это сделать. Прежде всего хотелось бы отметить методы, предложенные А. Дамодараном (Aswath Damodaran), профессором финансового дела в Stern School of Business при Нью-Йоркском университете. Предложенные им методы - метод венчурного капитала и метод DCF – являются модифицированными вариантами двух подходов к оценке стартапов – внутреннего и относительного [6, с. 143].

Метод венчурного капитала чаще всего применяется различными венчурными фондами, которые хотят инвестировать в молодые компании. Оценка данным методом проходит в четыре этапа. На первом этапе оцениваются будущие потоки стартапа на период до пяти лет. Затем рассчитывается конечная стоимость акционерного капитала путем умножения доходов будущего конечного периода на коэффициент «Цена / Прибыль», который определяется исходя из агрегированной информации по публичным компаниям соответствующего сектора. Постинвестиционная оценка стоимости компании (оценка на момент инвестирования) представляет собой при этом отношение терминальной стоимости (оценки на «выходе») и ROI (чистого дохода инвестора).

Метод дисконтированных денежных потоков или DCF, который также можно использовать для оценки инвестиционной привлекательности интернет-стартапов, представляет собой внутренний метод оценки. Как уже отмечалось. стартапы не имеют финансовой истории, поэтому денежные потоки необходимо прогнозировать «с нуля». В данном случае используют расчет двумя способами: «сверху вниз» и «снизу вверх». Для способа «сверху вниз» характерен расчет, начинающийся с определения общего объема рынка, на который собирается выходить фирма. Затем рассчитывается доля, которую данный проект планирует занять на рынке. Далее важно подсчитать операционные расходы за каждый год, после чего определить размер реинвестиций, которые требуются для поддержания роста компании. На заключительном этапе вычитаются налоги. Способ «снизу вверх» имеет обратный характер [3, с. 124].

Вышеперечисленные методы позволяют достаточно объективно оценить инвестиционную привлекательность стартапов. При этом, они имеют и недостатки. В частности, достаточно субъективной является ставка ROR, которая используется при расчете методом венчурного капитала. Поскольку целевая ставка доходности устанавливается самим инвестором, он имеет возможность манипулировать конечной стоимостью компании.

Метод скорнинга был предложен известным «бизнес-ангелом» Биллом Пэйном. Данный метод основан на сравнении аналогичных стартапов в определенном секторе и регионе, а также корректировке их средней оценки с целью определения инвестиционной привлекательности стартапа с момента его создания до момента получения первых доходов. При корректировке первоначальной оценки используется семь весовых коэффициентов – команда (0,3); рынок (0,25); инновационность (0,15); конкуренты (0,1); маркетинг (0,1); объем инвестиций (0,05), а также другие факторы (0,15). Как и любой метод, основанный на экспертных оценках, метод скорнинга имеет такой недостаток, как субъективность при выборе параметров и их оценке.

На метод скорнинга похож метод Беркуса, который, в отличие от него, не учитывает конкретных местных условий. На первом этапе рассчитываются затраты на функционирование стартапа (оплата труда специалистов, расходы на лицензирование, патентование, стоимость активов, затраты на продвижение и т.д.). К этой «базовой» стоимости начисляются повышающие проценты по каждой сильной стороне стартапа: привлекательность идеи (в диапазоне от 20 до 40%); уровень качества и эффективности менеджмента (20-80%); профессионализм команды (10-40%); инновационность (10-20%); наличие готового прототипа (20-40%); денежный поток (10-40%).

Помимо перечисленных, существуют также и другие методы оценки инвестиционной привлекательности стартапов – метод AVE MARIA (acquisition, value, engagement, monetization, retention, intellectual property), предложенный бизнес-консультантом из Самары М. Крайновым; метод оценки потенциальной аудитории по стоимости клиента, по доходности клиента и другие. Все они могут быть использованы для оценки инвестиционной привлекательности интернет-стартапов. Следует отметить, что каждый из методов обладает своим набором преимуществ и недостатков, и выбор того или иного должен быть основан на учете особенностей конкретной компании.

Литература:

- Лушникова М.А. Методы оценки стоимости инвестиционных ресурсов // Молодой ученый. - 2015. - № 21.1. - С. 129-131.

- Новичкова Л.М. Оценка состояния инновационного потенциала организации // Молодой ученый. - 2015.- № 21.1. - С. 60-63.

- Рис Э. Бизнес с нуля: Метод LeanStartup для быстрого тестирования идей и выбора бизнес-модели. - М.: Альпина Паблишер, 2014. – 648 с.

- Синицкая Н.Я. Финансовые факторы инвестиционной привлекательности / Сев. (Арктич.) фед. ун-т им. М.В. Ломоносова. - Архангельск: ИПЦ САФУ, 2012. – 124 с.

- Тен В.С. Что такое интернет-стартап? // Инициативы XXI века. - 2013. - №3. - С. 15-17.

- Фэлд Б., Мендельсон Д. Привлечение инвестиций в стартап: как договориться с инвестором об условиях финансирования. - М.: Манн, Иванов и Фербер, 2012. – 324 с.

Похожие статьи

Инвестиционная привлекательность интернет-стартапов

инвестиционная привлекательность, компания, DCF, венчурный капитал, оценка, затратный подход, необходимая информация, рыночная стоимость, интернет, поток.

Методы оценки инвестиционной привлекательности...

Единого метода оценки инвестиционной привлекательности предприятия не существует.

Рассмотрим метод дисконтирования денежных потоков. В процессе применения данного метода сравнивается стоимость денег в начале финансирования и стоимость денег при их возврате...

Методики оценки инвестиционной привлекательности...

Методики оценки инвестиционной привлекательности предприятия и их сравнительная характеристика.

Балансовая стоимость одной обыкновенной акции — отражает величину акционерного капитала на одну обыкновенную акцию.

Методы оценки рыночной стоимости предприятия

Оценка стоимости авиакомпании для первой публичной продажи... IPO, чистая балансовая стоимость, затратный подход, метод капитализации, оценка бизнеса, сравнительный подход, предприятие отрасли...

Развитие методов оценки инвестиционной привлекательности...

В данной статье исследовано понятие инвестиционной привлекательности, методы ее оценки и их недостатки, а также направления совершенствования данных методов. Ключевые слова: инвестиционная привлекательность, ВИНК, подходы, показатели.

Принципы и методы расчёта инновационной привлекательности...

Методы оценки инвестиционной привлекательности интернет-стартапов.

Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств [2, с. 62].

Сравнительный анализ методик оценки инвестиционной...

– рыночная добавленная стоимость

Методы оценки инвестиционной привлекательности...

В статье приведен анализ понятия «инвестиционная привлекательность», рассмотрены методы оценки финансового состояния с целью...

Сравнительный анализ методов экономической оценки...

Методы оценки инвестиционных проектов | Статья в журнале... инвестиционный проект, проект, NPV, IRR, средневзвешенная стоимость капитала, скорректированная приведенная стоимость, инвестиционный процесс, NCF, MIRR, чистый дисконтный доход.

Применение концепции EVA для оценки инвестиционной...

Анализ существующих подходов к оценке инвестиционной привлекательности показал, что традиционные методы оценки инвестиционной привлекательности основываются на историческом характере показателей...

Похожие статьи

Инвестиционная привлекательность интернет-стартапов

инвестиционная привлекательность, компания, DCF, венчурный капитал, оценка, затратный подход, необходимая информация, рыночная стоимость, интернет, поток.

Методы оценки инвестиционной привлекательности...

Единого метода оценки инвестиционной привлекательности предприятия не существует.

Рассмотрим метод дисконтирования денежных потоков. В процессе применения данного метода сравнивается стоимость денег в начале финансирования и стоимость денег при их возврате...

Методики оценки инвестиционной привлекательности...

Методики оценки инвестиционной привлекательности предприятия и их сравнительная характеристика.

Балансовая стоимость одной обыкновенной акции — отражает величину акционерного капитала на одну обыкновенную акцию.

Методы оценки рыночной стоимости предприятия

Оценка стоимости авиакомпании для первой публичной продажи... IPO, чистая балансовая стоимость, затратный подход, метод капитализации, оценка бизнеса, сравнительный подход, предприятие отрасли...

Развитие методов оценки инвестиционной привлекательности...

В данной статье исследовано понятие инвестиционной привлекательности, методы ее оценки и их недостатки, а также направления совершенствования данных методов. Ключевые слова: инвестиционная привлекательность, ВИНК, подходы, показатели.

Принципы и методы расчёта инновационной привлекательности...

Методы оценки инвестиционной привлекательности интернет-стартапов.

Затратный подход учитывает стоимость компании как рыночную стоимость всех её активов за вычетом долгосрочных обязательств [2, с. 62].

Сравнительный анализ методик оценки инвестиционной...

– рыночная добавленная стоимость

Методы оценки инвестиционной привлекательности...

В статье приведен анализ понятия «инвестиционная привлекательность», рассмотрены методы оценки финансового состояния с целью...

Сравнительный анализ методов экономической оценки...

Методы оценки инвестиционных проектов | Статья в журнале... инвестиционный проект, проект, NPV, IRR, средневзвешенная стоимость капитала, скорректированная приведенная стоимость, инвестиционный процесс, NCF, MIRR, чистый дисконтный доход.

Применение концепции EVA для оценки инвестиционной...

Анализ существующих подходов к оценке инвестиционной привлекательности показал, что традиционные методы оценки инвестиционной привлекательности основываются на историческом характере показателей...