Формы и инструменты безналичного расчета

Автор: Дюдикова Екатерина Ивановна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 25.07.2016

Статья просмотрена: 3157 раз

Библиографическое описание:

Дюдикова, Е. И. Формы и инструменты безналичного расчета / Е. И. Дюдикова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5 (7). — С. 95-104. — URL: https://moluch.ru/th/5/archive/44/1193/ (дата обращения: 20.04.2024).

В статье представлена характеристика форм и инструментов безналичного расчета, в том числе электронных денег и сберегательного сертификата на предъявителя.

Ключевые слова: аккредитив, банковская карта, безналичный расчет, вексель, инкассовое поручение, платежное поручение, платежное требование, чек, электронные деньги

Научно-технический прогресс, повсеместное внедрение компьютеров, развитие связи и способов хранения и передачи финансовой информации оказали влияние на появление новых форм и инструментов безналичного расчета. Согласно российскому законодательству перевод денежных средств (ДС) на территории России осуществляется в рамках следующих форм безналичных расчетов: расчеты платежными поручениями; расчеты по аккредитивам; расчеты инкассовыми поручениями; расчеты чеками; расчеты в форме перевода ДС по требованию получателя средств (прямое дебетование); расчеты в форме перевода электронных денежных средств (ЭДС) [4]. Рассмотрим их более подробно.

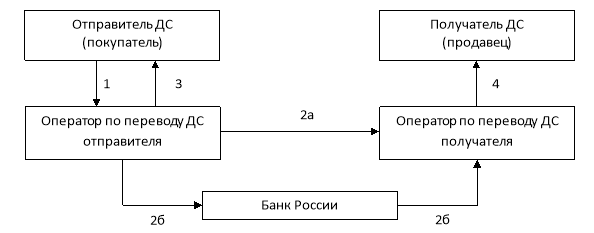

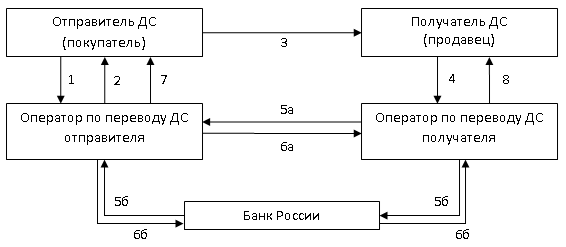

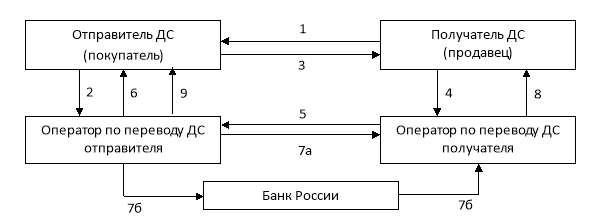

При расчетах платежными поручениями оператор по переводу ДС отправителя ДС обязуется осуществить перевод ДС по банковскому счету отправителя или без открытия банковского счета отправителя-физического лица получателю средств, который указан в распоряжении плательщика. Схема расчетов платежными поручениями представлена на рис. 1.

Рис. 1. Схема расчетов платежными поручениями

Операции по расчетам платежными поручениями по переводу ДС с использованием банковского счета отправителя выполняются в следующей последовательности:

- Внесение ДС на банковский счет и предоставление платежного поручения на перечисление ДС с банковского счета отправителем обслуживающему оператору по переводу ДС.

- Исполнение распоряжения (перевод ДС) посредством

а) списания ДС с банковского счета отправителя и зачисления на банковский счет получателя через корреспондентские счета операторов по переводу ДС (по прямым корреспондентским отношениям) и направления платежного поручения оператору по переводу ДС получателя;

б) списания ДС с банковского счета отправителя и зачисления на банковский счет получателя через корреспондентские счета операторов по переводу ДС, открытых в Банке России (через платежную систему Банка России) и направления платежного поручения оператору по переводу ДС получателя.

- Подтверждение исполнения распоряжения: выписка с банковского счета отправителю о списании ДС и уведомления об исполнении платежного поручения.

- Подтверждение исполнения распоряжения: выписка с банковского счета получателю о зачислении ДС на банковский счет.

Для перевода ДС по поручению физических лиц без открытия банковского счета необходимо:

- Предоставление ДС и платежного поручения на перечисление ДС без открытия банковского счета отправителем обслуживающему оператору по переводу ДС.

- Исполнение распоряжения (перевод ДС): оператор по переводу ДС отправителя переводит полученные суммы оператору по переводу ДС получателя

а) по прямым корреспондентским отношениям;

б) через платежную систему Банка России

Оператор по переводу ДС в аналитическом учете ведет лицевые счета на каждого получателя ДС, отправителя и по видам платежей.

- Подтверждение исполнения распоряжения: уведомление об исполнении платежного поручения отправителя ДС.

- Подтверждение исполнения распоряжения: выписка с банковского счета получателю о зачислении ДС или выдача наличных денег лицу, не имеющего такого счета.

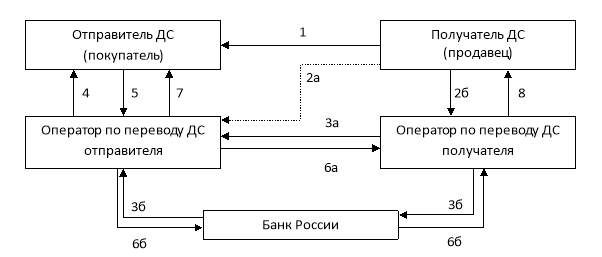

При расчетах по аккредитиву оператор по переводу ДС, действующий по распоряжению отправителя об открытии аккредитива и в соответствии с его указаниями, обязуется осуществить перевод ДС получателю средств при условии представления последним документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий, либо предоставляет полномочие другому банку на исполнение аккредитива. Схема расчетов аккредитивом представлена на рис. 2.

Рис. 2. Схема расчетов аккредитивами

Расчеты аккредитивами включают в себя следующие этапы:

- Представление обслуживающему оператору по переводу ДС заявления об открытии аккредитива и обеспечение наличия ДС на банковском счете отправителя.

- Перевод ДС (покрытия аккредитива), посредством списания ДС с банковского счета отправителя, помещение аккредитива на внебалансовый счет 90907, извещение оператора по переводу ДС получателя об открытии аккредитива и депонирование у него на счете 40901 ДС, поступивших по аккредитиву. Перевод средств (покрытия) осуществляется платежным поручением с указанием информации, позволяющей установить аккредитив

а) по прямым корреспондентским отношениям между операторами по переводу ДС;

б) через платежную систему Банка России.

- Извещение получателя ДС об открытии аккредитива.

- Отгрузка товаров, выполнение работ, оказание услуг.

- Предоставление получателем ДС документов, подтверждающих выполнение условий аккредитива, обслуживающему его оператору по переводу ДС (возможно предоставление оператору по переводу ДС отправителя — возврат покрытия аккредитива оператором по переводу ДС получателя оператору по переводу ДС отправителя).

- Проверка оператором по переводу ДС получателя соответствия предоставленных документов условиям аккредитива, списание ДС со счета 40901 и зачисление на банковский счет получателя, извещение оператора по переводу ДС отправителя об исполнении аккредитива с приложением предоставленных документов, подтверждающих выполнение условий аккредитива, списание оператором по переводу ДС отправителя аккредитива с внебалансового счета 90907.

- Подтверждение исполнения распоряжения: уведомление отправителя об использовании аккредитива и передача ему документов, оплаченных аккредитивом.

- Подтверждение исполнения распоряжения: выписка с банковского счета получателю о зачислении ДС.

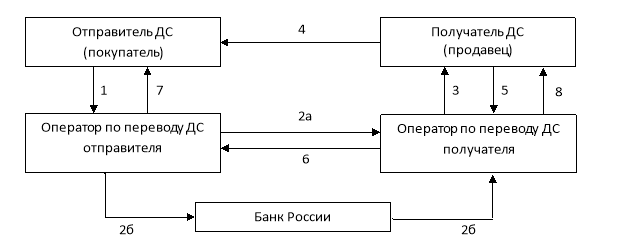

Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии у получателя ДС права предъявлять распоряжение к банковскому счету отправителя ДС, предусмотренного законом или договором между отправителем ДС и оператором по переводу ДС отправителя. Во втором случае отправитель ДС должен предъявить обслуживающему оператору по переводу ДС сведения о получателе средств (имеющем право предъявлять инкассовые поручения к банковскому счету отправителя), об обязательствах отправителя и основном договоре. В соответствии с действующим законодательством списание ДС по инкассовым поручениям производится только в бесспорном порядке. Схема расчетов инкассовыми поручениями представлена на рис. 3.

Рис. 3. Схема расчетов инкассовыми поручениями

Последовательность действий при расчетах инкассовыми поручениями:

- Отгрузка товаров, выполнение работ, оказание услуг.

- Предоставление инкассового поручения, реестра и сопроводительных документов получателем ДС

а) непосредственно обслуживающему плательщика оператору по переводу ДС;

б) оператору по переводу ДС, обслуживающего получателя ДС.

- Направление оператором по переводу ДС получателя комплекта документов, предоставленного получателем ДС

а) напрямую оператору по переводу ДС отправителя;

б) оператору по переводу ДС отправителя через Банк России.

- Исполнение распоряжения (перевод ДС) посредством

а) проверки оператором по переводу ДС отправителя соответствия применения данной формы расчетов договору банковского счета и иным требованиям законодательства, списания ДС с банковского счета отправителя и зачисление на банковский счет получателя через корреспондентские счета операторов по переводу ДС (по прямым корреспондентским отношениям) и направления инкассового поручения оператору по переводу ДС получателя (уведомления о приеме к исполнению и исполнении инкассового поручения);

б) проверка оператором по переводу ДС отправителя соответствия применения данной формы расчетов договору банковского счета и иным требованиям законодательства, списания ДС с банковского счета отправителя и зачисления на банковский счет получателя через корреспондентские счета операторов по переводу ДС, открытых в Банке России (через платежную систему Банка России) и направления инкассового поручения оператору по переводу ДС получателя (уведомления о приеме к исполнению и исполнении инкассового поручения).

- Подтверждение исполнения распоряжения: выписка с банковского счета отправителю о списании ДС.

- Подтверждение исполнения распоряжения: выписка с банковского счета получателю о зачислении ДС и уведомление об исполнении инкассового поручения / передача документов, свидетельствующих о невозможности произвести взыскание в случае не соблюдений законодательства или отсутствия ДС на счете отправителя.

Чек — ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя обслуживающему его оператору по переводу ДС произвести платеж указанной в чеке суммы чекодержателю [1]. Схема расчетов чеками представлена на рис. 4.

Рис. 4. Схема расчетов чеками

Алгоритм действий при совершении расчетов чеками:

- Представление отправителем ДС заявления на получение чеков обслуживающему оператору по переводу ДС и платежного поручения на депонирование суммы лимита расчетов чеками. Обеспечение наличия ДС на банковском счете отправителя.

- Списание ДС с банковского счета отправителя оператором по переводу ДС, депонирование их на специальном счете 40903 и выдача отправителю ДС чеков (чековой книжки).

- Отправитель ДС выдает чек получателю ДС.

- Получатель ДС предъявляет чек обслуживающему его оператору по переводу ДС.

- Предъявление чека для оплаты оператором по переводу ДС получателя оператору по переводу ДС отправителя происходит

а) напрямую;

б) через Банк России.

- Перевод ДС (возмещения) осуществляется

а) по прямым корреспондентским отношениям между операторами по переводу ДС (при этом оператор по переводу ДС отправителя списывает сумму по чеку со счета депонированных сумм, передает реестры оператору по переводу ДС получателя, который зачисляет их на банковский счет получателя (выдает наличными));

б) через платежную систему Банка России (перечисление оператором по переводу ДС отправителя депонированных на счете 40903 ДС в Банк России на отдельный счет, на который перечисляются все суммы, депонированные отправителями ДС, списание и зачисление средств по корреспондентским счетам операторов по переводу ДС в Банке России, передача реестров оператору по переводу ДС получателя, зачисление ДС на банковский счет получателя (выдача наличными)).

- Уведомление отправителя ДС об оплате выданного им чека.

- Уведомление получателя ДС о получении покрытия по чеку.

При осуществлении безналичных расчетов в форме прямого дебетования оператор по переводу ДС на основании договора с отправителем ДС осуществляет списание средств с банковского счета отправителя с его согласия по требованию получателя ДС [3]. Схема перевода ДС в форме прямого дебетования представлена на рис. 5.

Рис. 5 Схема перевода ДС по требованию получателя средств (прямое дебетование)

Расчеты в форме перевода ДС по требованию получателя средств включают в себя следующие этапы:

- Отгрузка товаров, выполнение работ, оказание услуг.

- Предоставление платежного требования, реестра и приложенных документов получателем ДС

а) непосредственно обслуживающему плательщика оператору по переводу ДС;

б) оператору по переводу ДС, обслуживающего получателя ДС.

- Направление оператором по переводу ДС получателя комплекта документов, предоставленного получателем ДС

а) напрямую оператору по переводу ДС отправителя;

б) оператору по переводу ДС отправителя через Банк России.

- Помещение комплекта документов в картотеку с использованием внебалансового счета № 90901 и направление уведомления отправителю ДС о необходимости получения акцепта (передача полученного платежного требования для акцепта отправителю ДС или проверка оператором по переводу ДС соответствия платежного требования условиям заранее данного акцепта).

- Передача отправителем ДС обслуживающему оператору по переводу ДС заявления об акцепте.

- Исполнение распоряжения (перевод ДС) посредством

а) списания оператором по переводу ДС отправителя комплекта документов из картотеки с использованием внебалансового счета № 90901, списания ДС с банковского счета отправителя и зачисления на банковский счет получателя через корреспондентские счета операторов по переводу ДС (по прямым корреспондентским отношениям) и направления акцептованного платежного требования оператору по переводу ДС получателя (уведомления о приеме к исполнению и исполнении платежного требования);

б) списания оператором по переводу ДС отправителя комплекта документов из картотеки с использованием счета № 90901, списания ДС с банковского счета отправителя и зачисления на банковский счет получателя через корреспондентские счета операторов по переводу ДС, открытых в Банке России, (через платежную систему Банка России) и направление акцептованного платежного требования оператору по переводу ДС получателя (уведомления о приеме к исполнению и исполнении платежного требования).

- Подтверждение исполнения распоряжения: выписка с банковского счета отправителю о списании ДС и уведомление об исполнении требования получателя ДС.

- Подтверждение исполнения распоряжения: выписка с банковского счета получателю о зачислении ДС и уведомление об исполнении требования получателя ДС.

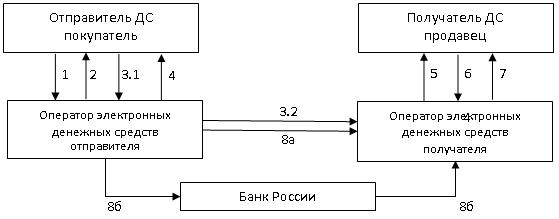

При осуществлении безналичных расчетов в форме перевода ЭДС отправитель предоставляет ДС оператору ЭДС на основании заключенного с ним договора. Перевод ЭДС может осуществляться между отправителями и получателями средств, являющимися клиентами одного или нескольких операторов ЭДС:

- моментально путем одновременного принятия оператором ЭДС распоряжения отправителя, уменьшения им остатка его электронного счета и увеличения остатка ЭДС получателя средств на сумму перевода ЭДС;

- в срок не более трех рабочих дней после принятия оператором ЭДС распоряжения отправителя в случае использования предоплаченной карты (электронное средство платежа с автономным режимом работы) [3].

Схема расчетов в форме перевода ЭДС представлена на рис. 6.

Рис. 6. Схема расчетов в форме перевода ЭДС

Расчеты в форме перевода ЭДС требуют проведения совокупности следующих действий:

- Предоставление традиционных денег отправителем ДС (владельцем электронного счета) оператору ЭДС.

- Отражение оператором ЭДС традиционных денег на специальном счете 40903 и предоставление эквивалентной суммы ЭДС отправителю.

- Перевод ЭДС:

- предоставление отправителем ДС обслуживающему оператору ЭДС распоряжения в пользу получателя ДС о переводе ЭДС (в случаях, предусмотренных договорами между отправителем и оператором ЭДС, между отправителем и получателем ДС, перевод ЭДС может осуществляться на основании требований получателей ДС);

- оператор ЭДС незамедлительно после получения распоряжения уменьшает остаток ЭДС отправителя и передает оператору ЭДС получателя информацию о необходимости увеличения остатка электронного счета получателя и сумме перевода, оператор ЭДС получателя увеличивает остаток ЭДС получателя.

- Оператор ЭДС незамедлительно после исполнения распоряжения отправителя об осуществлении перевода ЭДС направляет отправителю подтверждение об исполнении указанного распоряжения.

- Оператор ЭДС незамедлительно после исполнения распоряжения отправителя об осуществлении перевода ЭДС направляет получателю подтверждение об исполнении указанного распоряжения.

- Предоставление распоряжения о погашении ЭДС (требования о погашении денежного обязательства оператором ЭДС).

- Оператор ЭДС уменьшает остаток ДС на счете 40903, уменьшает остаток ЭДС получателя, незамедлительно после исполнения распоряжения направляет получателю подтверждение об уменьшении остатка ЭДС (выводе) и выплачивает традиционные ДС путем выдачи получателю наличных, переводом на его банковский счет или без открытия банковского счета, либо на банковский счет в пользу юридического лица (индивидуального предпринимателя).

- Расчеты между операторами ЭДС (перевод ДС) может осуществляться общей суммой платежным поручением на основании реестра либо при наличии открытых корреспондентских счетов одного оператора ЭДС у другого путем списания с корреспондентского счета в соответствии с реестром на основании заранее данного акцепта

а) по прямым корреспондентским отношениям между операторами ЭДС;

б) через платежную систему Банка России.

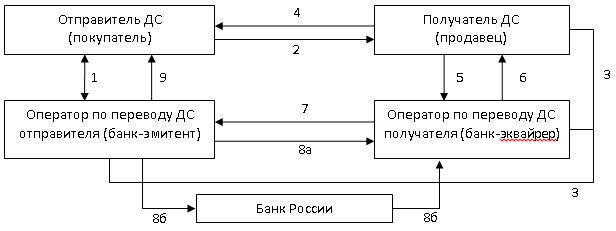

При расчетах банковской картой последняя предоставляет ее держателю удаленный доступ к банковскому счету для совершения расчетных и платежных операций. Банковская карта — это инструмент для составления расчетных и иных документов, подлежащих оплате с банковского счета ее держателя. Схема расчетов с использованием банковских карт представлена на рис. 7.

Рис. 7. Схема расчетов с использованием банковских карт

Выделяют следующие этапы проведения безналичных расчетов с применением банковских карт:

- Оформление и выдача карты отправителю ДС. Внесение ДС на карточный счет.

- Предъявление карты для оплаты товара, работ, услуг.

- Авторизация.

- Отгрузка товаров, выполнение работ, оказание услуг и оформление слипа. Депонирование ДС на карточном счете.

- Передача слипов и реестров обслуживающему оператору по переводу ДС, которые служат документарным основанием для проведения расчетов (основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, является реестр платежей или электронный журнал. Списание или зачисление ДС по операциям, совершаемым с применением платежных карт, осуществляется после поступления реестра платежей или электронного журнала).

- Оператор по переводу ДС получателя (банк-эквайрер) проверяет слипы, перечисляет их общую сумму на банковский счет получателя, уведомление его о зачислении ДС на счет.

- Передача реестра платежей и электронного журнала.

- Погашение взаимных обязательств (взаиморасчет) операторов по переводу ДС — участников расчетов по банковским картам, а именно списание соответствующих сумм с корреспондентского счета оператора по переводу ДС отправителя и зачисление их на корреспондентский счет оператора по переводу ДС получателя

а) по прямым корреспондентским отношениям

б) через платежную систему Банка России.

- Списание депонированной суммы с карты и уведомление отправителя ДС о списании денег с его карточного счета.

Согласно Гражданскому кодексу Российской Федерации существует вексельная форма расчетов, которая представляет собой расчеты между получателем ДС и отправителем ДС за товары (работы, услуги) с отсрочкой платежа на основе специального документа — векселя. Вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы [1]. При вексельной форме расчетов обязательное участие в финансовых взаимоотношениях получателя и отправителя ДС принимают банковские организации, в функционал которых входит инкассирование векселей. Приняв к инкассации вексель, банк несет ответственность за предъявление векселя в срок отправителю ДС и за получение причитающейся по нему суммы средств. Схема расчетов векселем представлена на рис. 8.

Рис. 8. Схема расчетов векселями

При вексельной форме безналичных расчетов необходимо выполнение следующих действий:

- Отгрузка товаров, выполнение работ, оказание услуг.

- Отправитель ДС акцептует вексель у обслуживающего его оператора по переводу ДС.

- Отправитель ДС передает вексель получателю ДС.

- Получатель ДС представляет вексель к учету обслуживающему оператору по переводу ДС.

- Оператор по переводу ДС получателя предъявляет вексель к оплате в установленный срок оператору по переводу ДС отправителя.

- Оператор по переводу ДС отправителя извещает отправителя ДС повесткой о поступлении документа на инкассо.

- Оплата векселя путем

а. получения ДС от отправителя оператором по переводу ДС, перевода ДС по прямым корреспондентским отношениям между операторами по переводу ДС, зачисления ДС оператором по переводу ДС получателя на банковский счет получателя;

б. получения ДС от отправителя оператором по переводу ДС, перевода ДС между операторами по переводу ДС через платежную систему Банка России, зачисления ДС оператором по переводу ДС получателя на банковский счет получателя.

- Уведомление получателя ДС об исполнении поручения по векселю.

- Уведомление отправителя ДС об исполнении поручения по векселю.

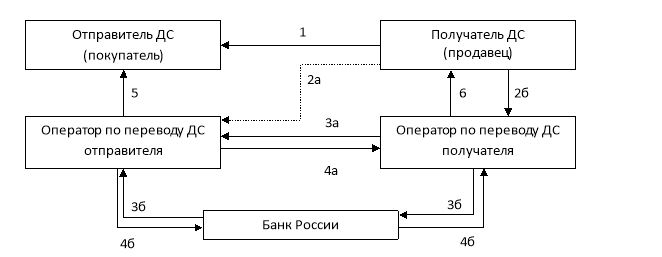

Рассмотрим сберегательный сертификат на предъявителя в качестве инструмента безналичного расчета. Сертификат — это ценная бумага, которая удостоверяет обязательства кредитной организации по выплате оговоренной суммы ДС физическому лицу. Основным недостатком сертификатов на предъявителя является повышенный риск, который заключается в первую очередь в отсутствии страхования и в потере ДС владельцем в случае утраты сертификата. Схема расчетов сберегательными сертификатами на предъявителя представлена на рис. 9.

Несмотря на официальный запрет использования сберегательного сертификата на предъявителя в качестве расчетного или платежного средства[1], реальная возможность подобного использования существует. Сберегательные сертификаты могут беспрепятственно участвовать в операциях теневой экономики, поскольку отследить их целевое движение невозможно (известны только экономические агенты, оформившие сберегательный сертификат и закрывшие его в офисе эмитента).

Рис. 9. Схема расчетов с использованием сберегательных сертификатов на предъявителя

Рассмотрим последовательность действий при безналичных расчетах с применением сберегательных сертификатов на предъявителя:

- Представление отправителем ДС заявления на оформление сберегательного сертификата на предъявителя и внесение ДС.

- Предоставление сберегательного сертификата на предъявителя.

- Передача сберегательного сертификата на предъявителя отправителем ДС получателю.

- Выставление требования погашения денежных обязательств эмитенту путем предъявления сберегательного сертификата на предъявителя для погашения.

- Возврат ДС эмитентом получателю — предъявителю сберегательного сертификата.

Сравнительная характеристика этапов безналичных расчетов представлена в таблице 1.

Таблица 1

Сравнительная характеристика этапов безналичных расчетов

|

Этапы безналичных расчетов |

Платежное поручение |

Перевод ДС по поручению физических лиц без открытия банковских счетов |

Аккредитив |

Инкассовое поручение |

Чек |

Платежное требование |

Электронные деньги |

Вексель |

Банковская карта |

Сберегательный сертификат на предъявителя |

|

Открытие индивидуального банковского счета отправителю ДС |

+ |

- |

+ |

+ |

+ |

+ |

+/- |

+ |

+ |

- |

|

Представление отправителем ДС заявления на предоставление финансового продукта, дающего предъявителю право требования исполнения денежного обязательства оператором по переводу ДС |

- |

- |

- |

- |

+ |

- |

- |

+ |

- |

+ |

|

Выдача отправителю ДС финансового продукта |

- |

- |

- |

- |

+ |

- |

+ |

+ |

- |

+ |

|

Возможность использования документа расчета в качестве законного средства расчета без участия посредников |

- |

- |

- |

- |

+ |

- |

+[2] |

+ |

- |

-[3] |

|

Предоставление распоряжения (акцепта) на перечисление (выплату) ДС отправителем оператору по переводу ДС |

+ |

+ |

+ |

- |

+[4] |

+ |

+ |

+[5] |

+[6] |

- |

|

Предоставление распоряжения на перечисление (выплату) ДС получателем оператору по переводу ДС отправителя |

- |

- |

- |

+ |

-[7] |

+ |

- |

-[8] |

+ |

+ |

|

Перевод ДС |

||||||||||

|

по прямым корреспондентским отношениям |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

- |

|

через платежную систему Банка России |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

- |

|

Извещение получателя о намерении перечисления (выплаты) ему ДС оператором по переводу ДС |

- |

- |

+ |

- |

- |

- |

- |

- |

- |

- |

|

Извещение оператором по переводу ДС отправителя о намерении списания с его счета ДС |

- |

- |

- |

- |

- |

+ |

- |

+ |

- |

- |

|

Подтверждение получателем права на получение перевода ДС (платежа) помимо предоставленного расчетного документа |

- |

- |

+ |

+/- |

- |

+/- |

- |

- |

- |

- |

|

Подтверждение исполнения распоряжения отправителю ДС |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

- |

|

Подтверждение исполнения распоряжения получателю ДС |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

Согласно данным Банка России, с 2011 года наблюдается ежегодное увеличение в общем количестве безналичных расчетов доли расчетов с использованием ЭДС и доли расчетов с применением банковских карт, с одновременным снижением доли остальных форм расчетов [2]. Популяризации расчетов с использованием ЭДС и банковских карт послужило стремительное развитие, с одной стороны, потребности в ускорении и увеличении масштабов платежей и расчетов, в т. ч. в сети Интернет, с другой — научно-технический прогресс.

Литература:

- Гражданский кодекс Российской Федерации часть вторая [Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=card;page=splus;rnd=189271.7813955817837268;;ts=01892717837458935100585 (дата обращения: 30.04.2016).

- Основные показатели развития национальной платежной системы [Электронный ресурс]. URL: http://cbr.ru/statistics/p_sys/print.aspx?file=sheet001.htm&pid=psrf&sid=ITM_30245 (дата обращения: 29.04.2016).

- Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 29.12.2014) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 01.03.2015) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 30.05.2016).

- Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» // Вестник Банка России. 2012. № 34 (1352). C. 3–44.

[1] Образец сберегательного сертификата ПАО «Сбербанк».

[2] В данном случае оператор по переводу ЭДС обеспечивает функционирование системы ЭДС, при этом процесс проведения расчетов с использованием ЭДС в системе полностью автоматизирован и не требует участия третьих лиц для подтверждения и проведения расчетных операций.

[3] Сберегательный сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги, однако он может выступать залогом, подарком, объектом купли-продажи.

[4] Чек представляет собой одновременно распоряжение о переводе ДС отправителя и подтверждение права требования исполнения денежного обязательства

[5] Вексель представляет собой одновременно распоряжение о переводе ДС отправителя и подтверждение права требования исполнения денежного обязательства

[6] Ввод ПИН-кода

[7] Получатель выступает в качестве посредника по передаче распоряжения на перевод ДС (чека) отправителем оператору по переводу ДС

[8] Получатель выступает в качестве посредника по передаче распоряжения на перевод ДС (чека) отправителем оператору по переводу ДС

Ключевые слова

чек, электронные деньги, безналичный расчет, банковская карта, банковская карта, аккредитив, вексель, инкассовое поручение, платежное поручение, платежное требованиеПохожие статьи

Теоретические аспекты категории «безналичные расчеты»

– путем перевода денежных средств без открытия индивидуального банковского счета; – путем взаимного зачета денежных требований и обязательств с окончательным переводом неурегулированного остатка на банковский счет получателя.

Особенности оформления платежных поручений по переводу...

На банки возложена двойная обязанность при приеме к исполнению распоряжений (платежных поручений) на осуществление перевода денежных средств в бюджетную систему Российской Федерации: перечислить денежные средства по реквизитам...

Оператор электронных денежных средств как субъект...

– путем неодновременного принятия распоряжения держателя электронных денег, уменьшения им остатка электронного счета отправителя и увеличения остатка электронного счета получателя средств на сумму перевода электронных денег...

Расчетные операции современной организации — современный...

Договоры о банковском вкладе, банковском счете; банковские расчеты. Конкурс, договоры об играх и пари: в 5 томах. банковский счет, ГК РФ, банк, средство, договор, операция, банковский вклад, ограничение ответственности...

Прием платежей в электронной коммерции: проблемы...

Исполнение распоряжения (перевод ДС) посредством. а) списания ДС с банковского счета отправителя и зачисления на. Рис. 5 Схема перевода ДС по требованию получателя средств (прямое дебетование).

Особенности форм безналичных расчетов в Республике Узбекистан

Ключевые слова: безналичный расчет, платёжные поручения, платёжные требования, инкассовые поручения, аккредитивы, чеки

возможность приостановления операций по счету при утере карты. возможность удаленной оплаты за товары и услуги без терминалов.

Анализ современных особенностей и проблем отношений банка...

Законом четко установлено, что на банковском счете находятся денежные средства, а не право требования, и тем более не объем прав требования. Благодаря работе с денежными средствами клиентов банк создает собственный капитал.

Всемирная межбанковская система SWIFT. Преимущества...

должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных поручений и т. д.)

Заголовок содержит одиннадцатизначный код-идентификатор получателя сообщения (Bank Identifier, BIC)...

Похожие статьи

Теоретические аспекты категории «безналичные расчеты»

– путем перевода денежных средств без открытия индивидуального банковского счета; – путем взаимного зачета денежных требований и обязательств с окончательным переводом неурегулированного остатка на банковский счет получателя.

Особенности оформления платежных поручений по переводу...

На банки возложена двойная обязанность при приеме к исполнению распоряжений (платежных поручений) на осуществление перевода денежных средств в бюджетную систему Российской Федерации: перечислить денежные средства по реквизитам...

Оператор электронных денежных средств как субъект...

– путем неодновременного принятия распоряжения держателя электронных денег, уменьшения им остатка электронного счета отправителя и увеличения остатка электронного счета получателя средств на сумму перевода электронных денег...

Расчетные операции современной организации — современный...

Договоры о банковском вкладе, банковском счете; банковские расчеты. Конкурс, договоры об играх и пари: в 5 томах. банковский счет, ГК РФ, банк, средство, договор, операция, банковский вклад, ограничение ответственности...

Прием платежей в электронной коммерции: проблемы...

Исполнение распоряжения (перевод ДС) посредством. а) списания ДС с банковского счета отправителя и зачисления на. Рис. 5 Схема перевода ДС по требованию получателя средств (прямое дебетование).

Особенности форм безналичных расчетов в Республике Узбекистан

Ключевые слова: безналичный расчет, платёжные поручения, платёжные требования, инкассовые поручения, аккредитивы, чеки

возможность приостановления операций по счету при утере карты. возможность удаленной оплаты за товары и услуги без терминалов.

Анализ современных особенностей и проблем отношений банка...

Законом четко установлено, что на банковском счете находятся денежные средства, а не право требования, и тем более не объем прав требования. Благодаря работе с денежными средствами клиентов банк создает собственный капитал.

Всемирная межбанковская система SWIFT. Преимущества...

должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных поручений и т. д.)

Заголовок содержит одиннадцатизначный код-идентификатор получателя сообщения (Bank Identifier, BIC)...