В современных условиях рынок кредитования находится под постоянным давлением со стороны различных экзогенных и эндогенных факторов. Особенно чувствителен к различным экономическим процессам рынок кредитования малого и среднего предпринимательства [8], соответственно все большую роль играет эффективность работы внутренней корпоративной инфраструктуры банковской системы в целом, и методики оценки кредитоспособности заемщиков в частности.

Существует множество оценочных критериев, посредством которых банки проводят анализ кредитоспособности предприятия, и только после этого анализа они принимают решение — предоставить кредит или отказать в получении денежных средств заемщику.

Кредитоспособность как целостное определение стало использоваться еще в VІІІ-ХІХ веках. Основой для зарождения кредитных операций, как в отечественной, так и в мировой истории являлось ростовщичество, а основными факторами кредитоспособности выступали репутация заемщика, размер имения, предоставляемого в залог, количество крепостных крестьян. Однако в течение процесса развития хозяйственной деятельности и экономической науки понятие кредитоспособности постепенно эволюционировало [7].

В 1920-е годы с точки зрения заемщика под кредитоспособностью понимали способность к совершению кредитной сделки, то есть возможность своевременного возврата полученной ссуды. С позиций банка — правильное определение размера допустимого кредита и его обеспеченность. Большинство экономистов того времени при рассмотрении вопроса о выдаче кредита главным считали возможность получения заемщиком дохода [3].

В 1930–1940-е годы при организации кредитных отношений указывалось, что право на получение ссуд имеют те организации, которые состоят на хозрасчете, имеют самостоятельный баланс и собственные оборотные средства. В практике кредитования применялись такие понятия, как «неликвидность баланса», «неплатежеспособность заемщика». Хозяйственный орган признавался неплатежеспособным в случае неоплаты или оплаты не в срок срочного обязательства по ссуде из-за отсутствия покрытия [3].

В 1950–1980-е годы финансово-кредитный словарь трактовал кредитоспособность как наличие предпосылок для получения кредита, способность возвратить его. Кредитоспособность заемщика определяется показателями, характеризующими его аккуратность при расчетах по ранее полученным кредитам, способность при необходимости мобилизовать денежные средства из различных источников [10].

С 1991 года происходит создание двухуровневой банковской системы, соответственно процесс кредитования заемщиков стал осуществляться коммерческими банками. Кредитно-финансовая деятельность все больше ориентируется на зарубежный опыт, разрабатываются актуальные методики осуществления кредитного процесса.

В современной российской экономической литературе нет единого мнения по трактовке понятия «кредитоспособность». Различия в определениях обобщены и представлены в таблице 1:

Таблица 1

Сравнительная характеристика определений понятия «кредитоспособность» [5]

|

Автор определения |

Сущностная основа понятия |

Факторы, определяющие понятие |

|

Ададуров И. Е. и другие экономисты 1920-х гг. |

Возможность получения заемщиком дохода |

Финансовая устойчивость заемщика. Прогнозная кредитоспособность заемщика |

|

Финансово-кредитный словарь |

Наличие предпосылок для получения кредита |

Прогнозная кредитоспособность заемщика |

|

Сахарова М. О. |

Финансово-хозяйственное состояние предприятия-заемщика |

Финансовая устойчивость заемщика. Прогнозная кредитоспособность заемщика |

|

Ширинская Е. Б. |

Наличие предпосылок для получения кредита |

Финансовая устойчивость заемщика. Прогнозная кредитоспособность заемщика |

|

Кирисюк Г. М. |

Правовое и финансово-хозяйственное положение заемщика |

Финансовая устойчивость заемщика. Прогнозная кредитоспособность заемщика. Правоспособность заемщика |

|

Лаврушин О. И. |

Способность к совершению сделки |

Финансовая устойчивость заемщика. Прогнозная кредитоспособность заемщика. Правоспособность заемщика |

|

Любушин Н. П., Шеремет А. Д. |

Возможность погашения обязательств ликвидными активами |

Показатели ликвидности активов |

Очевидно, что, несмотря на некоторую контрастность в подходах к определению кредитоспособности заемщика, в целом и представителей МСП в частности, общий вектор исследований авторов заключается в тождественности финансовой устойчивости предприятия и уровне его кредитоспособности.

Углубленный анализ финансового положения клиентов, если он проводится регулярно, как часть обычных оценочных процедур кредитного отдела, может оказать неоценимую помощь при оценке кредитоспособности заемщика. К традиционным методам относят коэффициентный, статистический методы, методы комплексного анализа кредитоспособности организации, оценка кредитоспособности на основе анализа делового риска и прогнозная оценка кредитоспособности [10]. Далее рассмотрим эти методы подробнее.

Применяемые банками коэффициентные методы оценки кредитоспособности различны, но, как правило, содержат определенную систему показателей, таких как [3]:

коэффициенты ликвидности;

коэффициенты оборачиваемости;

коэффициенты финансового левериджа;

коэффициенты рентабельности;

коэффициенты финансовой устойчивости;

коэффициенты обслуживания долга и пр.

К коэффициентным методам можно отнести методику определения класса кредитоспособности клиента, предложенную Сбербанком России в 1998 г. Преимущество данного метода заключается в высокой скорости получения выводов о классе кредитоспособности заемщика в силу расчета небольшого набора показателей «х». Однако исследование подобных методик в крупных российских банках показало, что в них отсутствует основной показатель, характеризующий платежеспособность, который является единственным, имеющим нормативное значение в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» [1]. Также стоит отметить, что вид экономической деятельности, как правило, не учитывается.

Статистический метод оценки кредитоспособности заемщиков (или методы оценки риска) заключаются в выработке стандартных подходов для объективной характеристики заемщика, определении числовых критериев для разделения будущих клиентов на основе представленной ими информации на надежных и ненадежных. Примером служит модель Зета (Zeta model), разработанная группой американских экономистов в конце 1970-х гг. Значение ключевого параметра Z определяется с помощью уравнения, переменные которого отражают характеристики анализируемой фирмы: ее ликвидность, скорость оборота капитала [11].

Наибольшее применение эти методы получили при прогнозировании вероятности банкротства. Данный метод характеризуется высокой скоростью получения выводов о классе кредитоспособности заемщика в силу расчета небольшого набора показателей (как правило, статистическая модель включает всего 2–5 коэффициентов). Для расчета достаточно данных, представленных в бухгалтерской (финансовой) отчетности. В то же время эти методы редко используются в российской практике из-за отсутствия качественных статистических моделей, учитывающих специфику разных видов экономической деятельности и масштабы бизнеса, что приводит к низкой степени достоверности результатов анализа.

Комплексный аналитический подход к оценке кредитоспособности заемщиков основывается на анализе бухгалтерской отчетности. Кроме того, кредитные эксперты могут потребовать прогноз доходов и расходов на год и более, сведения о дебиторской и кредиторской задолженности. Также оценивается рентабельность предприятия, прибыль и убытки, соотношения показателей финансовой устойчивости и другие показатели. Данный подход позволяет получить наиболее достоверные данные о финансовом положении организации-заемщика. Недостатками являются высокая трудоемкость проведения процедур оценки, а также проблематичность получения информации при работе с субъектами малого предпринимательства.

При оценке кредитоспособности на основе анализа денежных потоков определяются коэффициенты деятельности исходя из данных об оборотах ликвидных средств, запасах и краткосрочных долговых обязательствах на основе сальдо денежных потоков. Этот позволяет повысить достоверности анализа кредитоспособности, т. к. денежный поток определяет способность предприятия покрывать свои расходы и погашать задолженность своими собственными денежными средствами. Но данный метод также достаточно трудоёмок и характеризуется недостатком информации о денежных потоках субъекта малого предпринимательства.

Деловой риск связан с возможностью не завершить эффективно кругооборот имущества организации. Принцип непрерывности деятельности организации является базовым требованием для устойчивого развития, поэтому оценка рисков должна проводиться и организацией, и кредитным экспертом при оценке кредитоспособности. Анализ делового риска позволяет прогнозировать достаточность источников погашения ссуды. Данный подход дополняет способы оценки кредитоспособности клиентов банка. Недостатком же его является недоступность к внутренней информации заемщика при оценке внутренних рисков в деятельности организации.

Прогнозная оценка кредитоспособности включает в себя [11]:

расчет индекса кредитоспособности;

использование системы формализованных и неформализованных критериев;

прогнозирование показателей платежеспособности.

Прогнозная оценка позволяет учесть не только данные бухгалтерского учета, отчетности, но и дополнительную информацию (например, устойчиво низкие коэффициенты ликвидности, ухудшение отношений с учреждениями банковской сферы, недостаточную диверсификацию деятельности или потерю ключевых контрактов и т. д.). Однако любое прогнозное решение является субъективным, а рассчитанные значения критериев носят скорее характер дополнительной информации. Прогнозные модели широко используются в зарубежной практике (модели прогнозирования банкротства). Стоит отметить, что в России их применение их ограничено.

Существует также методика оценки кредитоспособности заемщиков-представителей МСП, разработанная Ассоциацией российских банков. Она предполагает анализ кредитоспособности по следующим направлениям [12]:

солидность — ответственность руководства, своевременность расчетов по ранее полученным кредитам;

способность — производство и реализация продукции, поддержание ее конкурентоспособности;

доходность — предпочтительность вложения средств в данного заемщика;

реальность — достижения результатов проекта;

обоснованность запрашиваемой суммы;

возвратность — за счет реализации материальных ценностей заемщика, если его проект не исполняется;

обеспеченность кредита юридическими правами заемщика.

Из каждой группы необходимо выбрать по одному показателю, наиболее характерному для анализируемой организации, и собрать по ним статистику. В связи с этим методика не является трудоемкой и учитывает при этом разные стороны деятельности заемщика. Недостатками являются невозможность использования для оценки кредитоспособности при длительном кредитовании, т. к. не учитываются многие факторы риска, действие которых может сказаться через определенное время.

На практике методика оценки кредитоспособности, как правило, объединяет несколько методов, обобщая их в авторскую методику оценки кредитоспособности клиентов для отдельно взятого коммерческого банка.

Можно выделить ряд общих для большинства банков факторов, влияющих на кредитоспособность, от которых кредитные инспекторы отталкиваются при анализе заявки (таблица 2).

Таблица 2

Факторы, влияющие на кредитоспособность [12]

|

Фактор |

Содержание |

|

Финансовое состояние на момент получения кредита |

Расчет финансовых коэффициентов, определяющих ликвидность, платежеспособность и т. д. |

|

Экономические возможности погашения кредита |

Наличие реализуемых активов, способность привлечь дополнительные средства (кредиты других банков, займы, выпуск долговых ценных бумаг, эмиссия акций) |

|

Юридические условия |

Правоспособность, дееспособность, правовые риски |

|

Намерения заемщика возвратить кредит |

Репутация, добросовестность, кредитная история, руководство |

|

Обеспечение кредита |

Залог, гарантии, поручительства, страхование |

|

Вероятность дефолта |

Использование моделей прогнозирования банкротства |

|

Конкурентоспособное положение |

Срок деятельности, продукция, доля на рынке, производственная стабильность, конкуренты |

|

Руководство |

Стратегия, опыт, планирование и средства контроля, надежность |

|

Среда окружения |

Экономическая, политическая, техническая, юридическая, внешняя |

|

Анализ отрасли |

Барьеры вхождения, возможности покупателей и поставщиков |

|

Стратегия |

Товарная, маркетинговая, производственная, финансовая, научные исследования |

Совокупность этих факторов формирует универсальную систему оценки кредитоспособности заемщика, представляя собой так называемую базу, на которой основываются любые общепринятые и инновационные модели.

Методики зарубежных банков по оценке кредитоспособности во многом соответствуют методикам, применяемым российскими банками. Основные элементы оценки заемщиков в России, Франции и США представлены в таблице 3.

Таблица 3

Элементы оценки заемщиков банков США, Франции и России [12]

|

Элементы оценки |

США |

Франция |

Россия | |

|

Источники информации: |

|

|

| |

|

- учредительные документы, устав; |

+ |

+ |

+ | |

|

- источники внешней информации, бюро; |

+ |

+ |

+ | |

|

- техническая документация |

+ |

- |

- | |

|

- аудиторские заключения |

+ |

+ |

- | |

|

- маркетинговая информация |

+ |

+ |

- | |

|

- финансовые отчеты и данные бухгалтерского учета; |

+ |

+ |

- | |

|

- данные прогнозной финансовой информации (бизнес-план, бюджет, технико-экономическое обоснование) |

+ |

+ |

+ | |

|

Показатели оценки: |

|

|

| |

|

- ликвидность организации; |

+ |

+ |

+ | |

|

- оборачиваемость капитала; |

+ |

+ |

+ | |

|

- привлеченные средства; |

+ |

+ |

+ | |

|

- показатели рентабельности; |

+ |

+ |

+ | |

|

- наличие единых нормативов |

+ |

+ |

КТП* | |

|

Анализ потенциальных источников погашения кредита: |

|

|

| |

|

- анализ обеспечения кредита; |

+ |

+ |

+ | |

|

- анализ прибыли предприятия; |

+ |

+ |

+ | |

|

- достаточный объем пригодных к продаже активов |

+ |

+ |

+ | |

* Коэффициент текущей платежеспособности

Далее рассмотрим в общем виде наиболее фундаментальные и популярные модели оценки кредитоспособности заемщиков — представителей МСП в некоторых зарубежных странах [3].

«Правило шести С» (США) — модель, основывающаяся на принципе оценки посредством анализа следующих показателей:

Character — репутация;

Capacity — финансовые возможности;

Capital — собственный капитал, имущество;

Collateral — обеспечение;

Conditions — общие экономические условия;

Control — контроль изменений.

При работе с этой моделью используются коэффициенты общего притока денежных средств, полученных заемщиком в ходе предпринимательской деятельности в течение всего периода его деятельности, структуры капитала и др. Достоинства данной модели заключаются в возможности анализа качественных и количественных показателей, учете внешних факторов.

«СAMPARI» (США, некоторые страны ЕС) — модель, основывающаяся на принципе оценки посредством анализа таких факторов, как:

Character — репутация, характеристика (личные качества) заемщика;

Ability — способность вернуть кредит (оценка бизнеса заемщика);

Marge — маржа, доходность;

Purpose — цель кредита;

Amount — размер кредита;

Repayment — условия погашения кредита;

Insurance — обеспечение, страхование риска непогашения кредита.

Аналитиками, использующими эту методику, рассчитываются показатели ликвидности фирмы, оборачиваемости капитала, привлечения средств и рентабельности. В качестве ее преимущества можно выделить возможность комплексной оценки клиента с учетом цели кредитования и страхования риска.

«PARTS» (Франция) — модель, подразумевающая комплексный анализ потенциального заемщика на основе следующих факторов:

Purpose — назначение, цель получения кредита;

Amount — сумма, размер кредита;

Repayment — оплата, возврат (долга и процентов);

Term — срок предоставления кредита;

Security — обеспечение погашения кредита.

При оценке кредитоспособности заемщика по этой модели оцениваются коэффициенты притока и оттока денежных средств, соотношения долгосрочной задолженности и собственных средств, соотношения стабильных собственных ресурсов и суммы активов, динамики затрат и убытков по сравнению с темпами роста производства. С их помощью удается провести анализ ключевых качественных показателей, в частности движения (cash-flow) денежных средств в рамках оборота организации.

Общим недостатком для всех этих моделей являются субъективизм и недостаточная проработанность математического аппарата.

Несколько лет назад процесс предоставления кредитов зарубежными банками осуществлялся в большей степени по скоринговой системе, которая основана на построении абстрактных моделей заемщиков, согласно которым каждому смоделированному портрету-описанию клиента соответствует определенный уровень баллов и соответствующий этим баллам статус.

Сильное внедрение скоринга при управлении кредитными рисками по работе со всеми видами заемщиков обусловлена высокой конкретизацией и однозначностью сделанных на основе скоринга выводов.

В России скоринг стал получать широкое распространение в середине 2000-х годов. Изначально он был призван облегчить работу сотрудникам банка, поскольку именно в те годы наметился существенный рост спроса на кредитные продукты, что привело к большому количеству кредитных заявок. Уже тогда стало очевидно, что сотрудникам кредитных подразделений коммерческих банков необходима некоторая минимальная автоматизированная поддержка [8].

Однако последующий финансовый кризис показал, что анализ кредитоспособности заемщика, осуществляемый исключительно посредством рейтингового подхода не столь эффективен. Сейчас банки стали рассматривать кредитоспособность потенциальных заемщиков, анализируя все возможные факторы, влияющие на развитие бизнеса, и именно этот переход к методике оценки кредитоспособности заемщика на основе комплексного подхода к принятию решений о целесообразности кредитования банками очень важен для целевого финансирования МСП в России [14].

Схематично комплексный подход к принятию управленческих решений о целесообразности выдачи кредита и определению условий кредитования представлен на рисунке 1:

Рис. 1. Комплексный подход к принятию кредитным комитетом управленческих решений по условиям кредитования заемщика [13]

Рис. 1. Комплексный подход к принятию кредитным комитетом управленческих решений по условиям кредитования заемщика [13]

Важнейшей частью информации, анализируемой банком и получаемой через внешние источники, можно считать сведения, которые отражают действительную кредитную историю заемщика. Многие страны достигли в этом плане значительных успехов, отладив у себя работу кредитных бюро. В России в настоящее время сбором информации о финансовом состоянии клиентов занимаются как специализированные подразделения ряда кредитных организаций (в собственных интересах), так и некоторые коммерческие фирмы, предоставляющие неофициальную информацию на платной основе. Созданы разрозненные базы данных, функционирующие без взаимного обмена информацией. Фактически российские банки могут пополнять информацию о клиентах только силами собственных информационно-аналитических служб и служб безопасности (если таковые имеются).

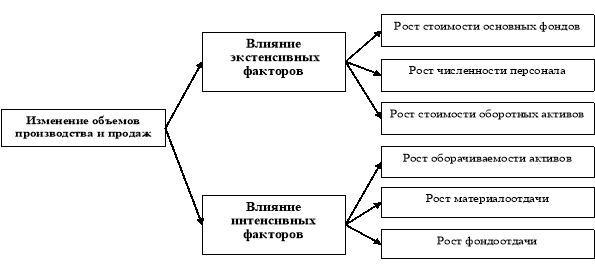

При оценке кредитоспособности субъектов малого предпринимательства недостаточно провести только расчет финансовых коэффициентов, так как их динамика, как правило, не является устойчивой и не позволяет выявить причины ухудшения отчетных показателей и финансового состояния организации. Методика оценки кредитоспособности будет наиболее достоверно описывать финансовое состояние организации в том случае, когда кредитные эксперты при выдаче кредита будут принимать во внимание показатели эффективности использования основных ресурсов организации малого бизнеса, Для этого необходимо определять, насколько интенсивно субъекты малого предпринимательства используют трудовые и материальные ресурсы, оборотные и внеоборотные активы (использование ресурсоориентированного экономического анализа). Оценка эффективности использования перечисленных ресурсов проводится на основе факторного анализа выручки от продажи товаров, работ, услуг [4].

Рост выручки субъектов малого предпринимательства может быть связан с увеличением интенсивных и экстенсивных факторов в развитии деятельности (рисунок 2).

Критерием оценки кредитоспособности субъектов малого предпринимательства с позиции ресурсоориентированного экономического анализа является доля экстенсивных и интенсивных факторов в наращивании основного финансового ресурса организации (выручки от продаж). При всех достоинствах ресурсоориентированного экономического анализа он, к сожалению, практически не используется в практике банковского кредитования, хотя его применение способно повысить эффективность кредитования субъектов малого бизнеса и снизить кредитные риски со стороны банков.

Рис. 2. Влияние экстенсивных и интенсивных факторов на объем производства [12]

Таким образом, на основании анализа банковских методик оценки кредитоспособности малых и средних предприятий можно выделить следующие недостатки существующих моделей оценки [5]:

поверхностный анализ структуры бизнеса заемщика;

отсутствие информации о видах деятельности заемщика и их диверсификации;

оценка ряда финансовых и нефинансовых факторов риска, рекомендованных положением Банка России [2], отсутствует либо является поверхностной;

отсутствие оценки эффективности использования ресурсов субъектов малого бизнеса;

отсутствие в учетной системе предприятия перспективной (управленческой) отчетности (плана доходов и расходов, прогноза движения денежных средств);

отсутствие критерия текущей платежеспособности (единственного нормативно закрепленного показателя) в банковских методиках оценки кредитоспособности.

Очевидно, что каждый коммерческий банк стремиться минимизировать эффект от этих недостатков, определяя собственную оптимальную методику оценки заемщиков исходя из конъюнктуры рынка, внутренней инфраструктуры и кредитной политики.

Литература:

- Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 года (ред. от 29.12.2014).

- Положение Центрального Банка РФ № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» Банка от 02.03.2004 (ред. от 18.12.2014).

- Едронова В. Н. Зарубежные и отечественные подходы к определению кредитоспособностизаемщика/ В. Н. Ендронова, С. Ю. Хасянова// Деньги и кредит. — 2005. — № 10. — С. 3.

- Ендовицкий Д. А., Любушин Н. П., Бабичева Н. Э. Ресурсоориентированный экономический анализ: теория, методология и практика // Экономический анализ: теория и практика. — 2013. — № 38. — С.9.

- Карпов М. В. Правовые вопросы определения кредитоспособности заемщика / М. В. Карпов // Деньги и кредит. — 2000. — № 11. — С.45.

- Попов И. В. Совершенствование методов оценки кредитоспособности и управлениякредитнымриском юридических лиц: автореферат дис.. канд. экон. наук / И. В. Попов Москва, 2010. — С. 25.

- Просалова В. С. Проблемы оценки кредитоспособности клиентов коммерческих банков: монография. Владивосток: ВГУЭС. — 2008. — С.180.

- Абрамян Г. А. Инструменты модернизации системы кредитования малого и среднего предпринимательства в России в условиях экономической турбулентности [Текст] / Г. А. Абрамян, О. Л. Савенко // Образование и наука в современных условиях: материалы V междунар. науч.–практ. конф. (Чебоксары, 09 окт. 2015 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2015. — № 4 (5). — ISSN 2412–0537.

- Самойлова С. С., Курочка М. А. Скоринговые модели оценки кредитоспособности // Социально-экономические явления и процессы. — 2014. — № 3(061). — С.100.

- Тавасиев А. М., Бычков В. П., Москвин В. А. Банковское дело: базовые операции для клиентов. М.: Финансы и статистика, 2005. — С.304.

- Фролова Т. А. Банковское дело: конспект лекций — Таганрог: ТТИ ЮФУ, 2010. — С. 36

- Черебедова А. В. Проблемы оценки кредитоспособности заемщиков — субъектов малого и среднего бизнеса // Современные проблемы финансов и кредита — 2008. — № 3. — С.146.

- Щербаков Т. А. Анализ финансового состояния корпоративного клиента и его роль в оценке кредитоспособности заемщика / Т. А. Щербакова // Финансы и кредит. — 2009. — № 22. — С.46.

- Абрамян Г. А. Императивы обеспечения финансовой устойчивости коммерческих банков в современных условиях [Текст] / Г. А. Абрамян, Д. А. Шевченко // Молодой ученый. — 2015. — № 19. — С. 347–350.