Построение системы бюджетирования компании на основе системы Infor d/EPM

Авторы: Жукова Марина Олеговна, Печурочкин Александр Сергеевич

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №4 (20) июль 2019 г.

Дата публикации: 04.07.2019

Статья просмотрена: 29 раз

Библиографическое описание:

Жукова, М. О. Построение системы бюджетирования компании на основе системы Infor d/EPM / М. О. Жукова, А. С. Печурочкин. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 4 (20). — С. 27-29. — URL: https://moluch.ru/th/5/archive/132/4348/ (дата обращения: 25.04.2024).

Одним из наиболее эффективных и быстроразвивающихся в нашей стране инструментом финансового менеджмента является бюджетирование. Но не всегда система бюджетирования выстраивается в компаниях в том полноценном виде, в котором она задумана: формировать четкую взаимосвязь и взаимозависимость показателей деятельности всех подразделений компании на всех временных горизонтах — от стратегического до ежедневного.

Это связано с тем, что не весь персонал компании осведомлен относительно принятого стратегического курса, или наоборот — руководители подразделений преследуют свои экономические цели, отличные от стратегических.

С другой стороны низкая эффективность процессов связана с тем, что система бюджетирования не используется полноценно для оценки и принятия управленческих решений на основе анализа план-фактных отклонений.

В процессе реализации проектов по построению и автоматизации системы бюджетирования консультанты стремятся уделить максимум внимания обозначенным проблемам. Формирование или модернизация методологии бюджетирования ориентировано, прежде всего, на использование самого эффективного математического аппарата, а также использование современных средств автоматизации.

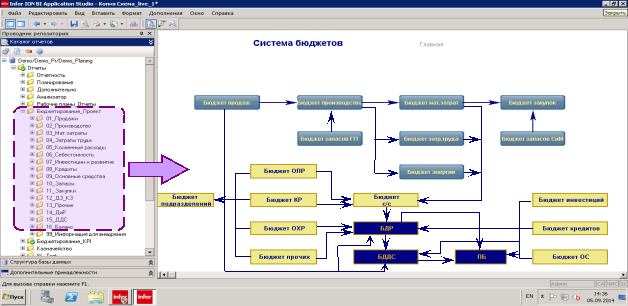

Рассмотрим построение системы бюджетирования компании на основе системы Infor Dynamic Enterprise Performance Management (d/EPM).

Рис.1. Система бюджетов

Основным элементом процесса бюджетирования является бюджет — согласованный и сбалансированный план будущих операций, выраженный в количественных и стоимостных измерителях и качественно характеризующий операционную, финансовую и инвестиционную деятельности компании. В системе d/EPM бюджет показывает запланированные на определенный период времени доходы и/или расходы, в бюджете также может быть определен порядок поступления денежных средств, порядок расчетов с поставщиками и клиентами, а также порядок расходования денежных средств по всем основным, второстепенным и вспомогательным бизнес-процессам.

Рассмотрим основные функции бюджетирования.

- Планирование деятельности (номер на рисунке). Эта функция реализуется на разных уровнях агрегирования информации и предназначена для координации различных бизнес-процессов по достижению целей компании и реализации ее стратегии. Эта функция позволяет связать различные аспекты деятельности компании, согласовать объемы материальных, финансовых и трудовых ресурсов, необходимых для реализации запланированной программы, координируются различные бизнес-процессы.

- Вариативность планирования. Функция позволяет получить представление о принимаемых решениях по ключевым показателям, оценить совокупное влияние отдельных решений и вклад каждого решения в конечный результат, выявить неэффективные решения, нарушающие финансово-хозяйственную деятельность. При этом каждое решение, выраженное в тех или иных показателях, может быть сохранено в виде отдельного сценария.

- Мониторинг бизнес-процессов. Данная функция позволяет выполнять анализ план-фактных отклонений различных бизнес-процессов, оценивая их влияние на ключевые показатели деятельности. Данная функция делает бюджетирование управленческой технологией, позволяющей формировать и получать прогнозную, плановую, текущую и отчетную информацию о различных аспектах деятельности компании.

- Анализ исполнения. В рамках бюджетирования анализ исполнения бюджета осуществляется на разных уровнях управления компанией, в различное время и в зависимости от решаемых задач. Все необходимые индикаторы выводятся на панели управления всем заинтересованным лицам.

Данные функции бюджетирования, реализованные в системе d/EPM, позволяют обосновать, а затем принять правильные управленческие решения, которые в зависимости от степени агрегирования информации и периодичности выполнения могут быть оперативными, тактическими или стратегическими.

В процессе разработки бюджетов система d/EPM позволяет использовать три принципа формирования бюджетов компании:

- «сверху вниз» — подразумевает максимальное вовлечение в процесс бюджетирования высшего руководства и финансово-экономической службы. Руководство проставляет значения KPI, система на основе заданных значений и заложенных нормативных значений рассчитывает показатели бюджетов;

- «снизу вверх» — подразумевает составление детального бюджета непосредственно каждым подразделением организации, что обеспечивает вовлечение в процесс бюджетирования всех уровней организации. На верхнем уровне, исходя из заданных значений бюджетов, формируются KPI;

- сбалансированный принцип — на начальном этапе процесса бюджетирования высшим руководством компании устанавливаются стратегические целевые ориентиры — KPI. На основе установленных KPI рассчитываются такие бюджеты, которые позволяют подразделениям работать максимально эффективно для достижения заданных показателей. В случае несоответствия показателей бюджетов диапазонам KPI подразделения или ответственные за определенные бизнес-процессы предоставляет обоснование необходимости изменения диапазонов. Диапазоны KPI могут корректироваться.

Безусловным преимуществом системы, необходимым в процессе моделирования и планирования деятельности компании, является метод разработки сценариев на основе механизма «что-если», когда исходя из анализа фактических данных и различных предположений о вероятном развитии, менеджеры получают альтернативные базовые предпосылки для разработки бюджетов.

Под сценарием следует понимать совокупность параметров, описывающих возможное будущее финансово-экономическое состояние компании и пути развития данного состояния. На этапах подготовки и согласования бюджета в соответствии с бюджетным регламентом может разрабатываться неограниченное число альтернативных сценариев, исходя из любого количества предполагаемых параметров о развитии ситуации. Затем на основе выбранного сценария разрабатываются необходимые бюджеты.

Сценарий является одним из основных инструментов системы d/EPM для составления бюджетов. В случае наступления события, предусмотренного одним из сценариев, менеджеры компании могут действовать быстро и в соответствии с уже запланированной ситуацией.

Таким образом, сценарный анализ позволяет определить наиболее вероятный путь развития компании в планируемой перспективе. Разработав несколько сценариев развития, компания снижает риск неопределенности будущего и получает возможность спланировать свои действия для любой ситуации.

Выстраивая систему бюджетирования, следует уделить значительное внимание анализу факторов увеличения эффективности. В итоге менеджеры получают высокоэффективную систему анализа, моделирования и планирования деятельности компании. Выделим следующие функциональные характеристики такой системы:

- Всеобъемлющий характер. Система d/EPM затрагивает абсолютно все уровни организации. Это позволяет отследить влияние каждого принимаемого решения на всех уровнях управления на итоговый показатель.

- Минимальность. На каждом уровне управления выделяется минимально достаточное количество показателей оценки эффективности (рекомендуется от трех до семи), в противном случае может снизиться информативность показателей.

- Применимость к мотивации. Показатели, выделяемые в рамках системы d/EPM применимы в системе мотивации персонала компании на разных уровнях управления.

- Применимость к планированию. Показатели системы d/EPM используются при составлении планов компании. Важно соотносить нефинансовые показатели с финансовыми целями компании.

- Гибкость. Система d/EPM предусматривает возможность изменения показателей оценки эффективности подразделений и самих факторов эффективности в зависимости от полученных результатов и условий деятельности.

Таким образом, система бюджетирования на платформе d/EPM, построенная на трех «китах» — технологии, методологии и автоматизации — показывает, как отдельное управленческое решение на определенном уровне управления влияет на деятельность всей компании.

Литература:

- Каверина О. Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2003. — 352 с.

Похожие статьи

Система KPI как инструмент управления эффективностью...

Систему KPI в компании можно внедрить как своими силами, так и с привлечением консультантов.

Как и любую систему управления компанией, систему KPI необходимо автоматизировать, причем не с помощью электронных таблиц, так как это достаточно...

Разработка системы KPI в коммерческой организации ООО...

В ходе исследования организации ООО «Научный Прогресс — М» г. Москва для разработки системы KPI проведен анализ мотивации персонала и возможности внедрения системы ключевых показателей. Данная компания зарегистрирована в 1996 г. С 1998 г. занимается...

Принципы работы ключевых показателей эффективности.

KPI — система показателей, с помощью которой работодатели оценивают своих сотрудников. Она имеет много общего с обычным плановым подходом. С одним серьезным отличием: показатели работы каждого отдельного сотрудника привязывают к общим KPI всей компании...

Научно-практические подходы к оценке эффективности систем...

В статье раскрыты теоретические основы и практические аспекты организации и функционирования систем управления, проанализированы тенденции их развития, обоснованы рекомендации относительно повышения эффективности системы управления в...

Ключевые показатели эффективности деятельности предприятия

Каждый отдельный стратегический показатель деятельности организации отражает какой-либо аспект конкурентного преимущества [2]. Ключевые показатели деятельности нормативного типа имеют временный характер, т. е. связаны с каким-либо временным периодом.

Управление сельскохозяйственной организацией на основе...

Авторами предложен подход к управлению сельскохозяйственной организацией на основе сбалансированной системы показателей (BSC) и ключевых показателей эффективности (KPI), который способствует ее устойчивому долгосрочному развитию и повышению экономической...

Стратегические показатели управления качеством процессов...

Стратегическое управление качеством процессов в организации считается важным фактором для долгосрочного успеха организации. Внимательно исследуя стратегические показатели и применяя правильные меры по улучшению производства, компания сможет успешно...

KPI в управлении запасами предприятия | Статья в журнале...

KPI в управлении запасами предприятия. Автор: Демидова Елена Романовна.

При этом все чаще встречаются ситуации, когда компании не используют показатели эффективности в

Key Performance Indicators, KPI) представляют собой систему оценки, которая помогает...

Интеграция системы финансового планирования...

В системе BSC стратегические цели компании выражаются в конкретных показателях

Различные показатели можно классифицировать на две группы в зависимости от взгляда на форму

Стратегическое планирование в исследуемой компании строится согласно методике...

Похожие статьи

Система KPI как инструмент управления эффективностью...

Систему KPI в компании можно внедрить как своими силами, так и с привлечением консультантов.

Как и любую систему управления компанией, систему KPI необходимо автоматизировать, причем не с помощью электронных таблиц, так как это достаточно...

Разработка системы KPI в коммерческой организации ООО...

В ходе исследования организации ООО «Научный Прогресс — М» г. Москва для разработки системы KPI проведен анализ мотивации персонала и возможности внедрения системы ключевых показателей. Данная компания зарегистрирована в 1996 г. С 1998 г. занимается...

Принципы работы ключевых показателей эффективности.

KPI — система показателей, с помощью которой работодатели оценивают своих сотрудников. Она имеет много общего с обычным плановым подходом. С одним серьезным отличием: показатели работы каждого отдельного сотрудника привязывают к общим KPI всей компании...

Научно-практические подходы к оценке эффективности систем...

В статье раскрыты теоретические основы и практические аспекты организации и функционирования систем управления, проанализированы тенденции их развития, обоснованы рекомендации относительно повышения эффективности системы управления в...

Ключевые показатели эффективности деятельности предприятия

Каждый отдельный стратегический показатель деятельности организации отражает какой-либо аспект конкурентного преимущества [2]. Ключевые показатели деятельности нормативного типа имеют временный характер, т. е. связаны с каким-либо временным периодом.

Управление сельскохозяйственной организацией на основе...

Авторами предложен подход к управлению сельскохозяйственной организацией на основе сбалансированной системы показателей (BSC) и ключевых показателей эффективности (KPI), который способствует ее устойчивому долгосрочному развитию и повышению экономической...

Стратегические показатели управления качеством процессов...

Стратегическое управление качеством процессов в организации считается важным фактором для долгосрочного успеха организации. Внимательно исследуя стратегические показатели и применяя правильные меры по улучшению производства, компания сможет успешно...

KPI в управлении запасами предприятия | Статья в журнале...

KPI в управлении запасами предприятия. Автор: Демидова Елена Романовна.

При этом все чаще встречаются ситуации, когда компании не используют показатели эффективности в

Key Performance Indicators, KPI) представляют собой систему оценки, которая помогает...

Интеграция системы финансового планирования...

В системе BSC стратегические цели компании выражаются в конкретных показателях

Различные показатели можно классифицировать на две группы в зависимости от взгляда на форму

Стратегическое планирование в исследуемой компании строится согласно методике...