Сравнительная характеристика моделей корпоративного управления

Авторы: Матненко Нелли Николаевна, Марудова Юлия Игоревна

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №3 (19) май 2019 г.

Дата публикации: 11.03.2019

Статья просмотрена: 14019 раз

Библиографическое описание:

Матненко, Н. Н. Сравнительная характеристика моделей корпоративного управления / Н. Н. Матненко, Ю. И. Марудова. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 3 (19). — С. 13-18. — URL: https://moluch.ru/th/5/archive/126/4033/ (дата обращения: 25.04.2024).

В статье рассматривается содержательная сторона корпоративного управления, место и значение данного института в системе управления и влияния на результаты деятельности компании. Представляется сравнительная характеристика моделей корпоративного управления, отмечаются тенденции конвергенции моделей корпоративного управления и продолжающийся поиск лучших практик.

Ключевые слова: корпоративное управление, контроль, лучшие практики, модель, совет директоров, OECD, система управления, акционер.

В последнее десятилетие к вопросам корпоративного управления проявляется немалый интерес. Фондовые биржи и регуляторы повсеместно стремятся к установлению стандартов или кодексов наилучшей практики корпоративного управления. Это обусловлено рядом причин. С одной стороны, продолжающаяся интеграция финансовых рынков, рост международных компаний и экономическая регионализация мотивирует и подталкивает инвесторов проводить систематическую оценку практики корпоративного управления как составной части принятии инвестиционных решений. С другой стороны, исследования в области финансов показывают, что компании, внедряющие методы надлежащего управления получают премию относительно доходов инвесторов в компании, которые не следуют стандартам корпоративного управления: от 12–14 % в США до 20–25 % в Западной Европе и более 30 % в Восточной Европе и Африке [1, с.1].

Интерес к корпоративному управлению проявляется в появлении теоретических работ и прикладных исследований относительно моделей, практик, оценки качества корпоративного управления и его влияния на состояние внутренней и внешней среды компании и т. п. В этой связи цель статьи состоит в том, чтобы разобраться в содержании понятия «корпоративное управление», а также провести обзор существующих моделей корпоративного управления.

В соответствии с Принципами OECD/ G20 под корпоративным управлением понимается система взаимоотношений между менеджментом компании, её советом директоров, её акционерами и иными заинтересованными лицами. [2, с. 9].

Корпоративное управление как система управления и контроля организации в соответствии с принципами и лучшими практиками в данной области имеет целью поиск способа распределения полномочий и обязанностей между акционерами, директорами и руководством. Другими словами, поиск баланса, а также инструментов уравновешивания различных факторов принятия решений и контроля для акционеров и других заинтересованных.

Корпоративное управление представляет собой свод правил и соответствующие механизмы контроля, с помощью которых, с одной стороны, акционеры могут контролировать решения менеджеров, а с другой стороны, действия партнеров также оказываются в поле контроля и мотивации.

В традиционной модели управления компанией функции контроля оставались за предпринимателем и/ или его семьей, а функции достижения экономического, управленческого и технологического лидерства передавались профессиональным менеджерам. В недавнем прошлом возникли новые отношения и экономические процессы между владельцами бизнеса и руководителями. Моделирование этих отношений и экономических процессов представляет собой предмет корпоративного управления, однако его основные цели остались неизменными.

Основная ценность системы корпоративного управления заключается в следующем:

- четкое разграничение функций контроля между 3 субъектами (Общее собрание акционеров, Совет директоров, ИО) помогает избегать конфликтов, способствуя эффективному развитию компании;

- повышение капитализации компании при возможной покупке акций и при сделках M&A;

- увеличение доверия инвесторов: отсутствие системы корпоративного управления означает отсутствие системы контроля, что подрывает доверие стратегического инвестора к декларируемым в отчетности результатам финансово-хозяйственной деятельности;

Корпоративное управление оказывает прямое влияние на рыночную капитализацию и стоимость ее капитала. Следовательно, корпоративное управление является, наряду с фундаментальными показателями, такими как операционная, инвестиционная и финансовая эффективность, важнейшим фактором создания стоимости компании. Следовательно, система корпоративного управления эффективной компании должна быть интегрирована в общую стратегию и систему управления стоимостью.

Помимо прочего, система корпоративного управления должна учитывать институциональные особенности страны, в которой функционирует корпорация.

Существует три основных модели лидерства, на которых основана теория корпоративного управления: англо-американская (англосаксонская), континентальная (немецкая) и японская.

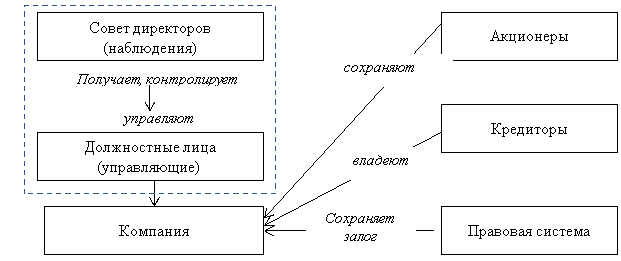

1. Англо-американская модель (аутсайдерская). Данная модель характеризуется доминированием в компании независимых лиц и индивидуальных акционеров. Менеджер несет ответственность перед Советом директоров и акционерами, последние особенно заинтересованы в прибыльной деятельности и получении дивидендов. Данное обстоятельство обеспечивает мобильность инвестиций: деинвестиции из неэффективных и инвестирование в перспективные области, что зависит от успешности стратегического развития.

Другими словами, англо-американская модель является рыночно-ориентированной системой, при которой капитализация корпорации определяется фондовым рынком.

Данная модель характерна для Великобритании, США, Австралии, Канады, Новой Зеландии.

Основные особенности модели:

Дисперсное владение акциями. Корпорацией владеет большое количество собственников (миноритарные акционеры), то есть акционер, владеющий 2–5 % акций общества, может называться крупным акционером.

Организация деятельности корпоративного управления, состоящего из мелких инвесторов, относительно других моделей, является более сложным процессом.

Из-за раздробленности капитала у собственников почти нет власти, а, следовательно, проявляется оппортунизм менеджеров.

Жесткое соблюдение законодательного регулирования деятельности компаний. Взаимоотношения в области корпоративного управления регулируются государственной законодательной базой.

Сильные институциональные ограничения намерений по приобретению крупных пакетов акций (необходимо получить разрешение).

Банковские связи с нефинансовыми компаниями жестко регулируются юридическими нормами.

Жесткие требования к раскрытию информации корпорациями.

Данная модель требует открытость информации больше, чем другие модели. Это происходит из-за быстрой смены акционеров и активности рынка ценных бумаг. Уровень раскрытия информации определяют биржи.

В странах с англо-американской моделью разработаны строгие нормы раскрытия информации, особенно в США. Корпорации обязаны раскрывать самую разнообразную информацию. В годовой отчет или в повестку дня ежегодных общих сборов акционеров должны быть включены следующие данные: финансовая информация, данные о структуре капитала, информация о предыдущей деятельности директоров, которые назначаются, размеры совокупного вознаграждения для руководства, данные об акционерах, которые владеют свыше 5 % акционерного капитала, информация о возможном слиянии или реорганизации, и т. п. [3, С.78].

Наблюдательный совет. Англо-американская модель характеризуется такой структурой органов управления, как совет директоров, который состоит из исполнительных и независимых директоров. Количество независимых директоров в составе совета директоров американских компаний, как правило, равняется или превышает количество исполнительных директоров. Значительная роль отводится главному исполнительному директору, и успех самой компании тесно связан с его личными качествами руководителя и лидера.

На рисунке 1. Представлена англо-американская модель корпоративного управления.

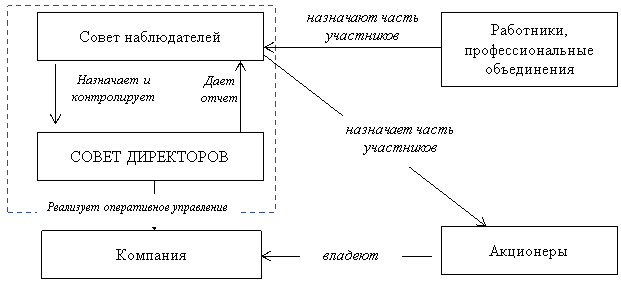

2.Германская модель корпоративного управления— эта модель основана на использовании методов самоконтроля, или внутренних методов контроля.

Данная модель характерна для Скандинавских стран и стран Центральной Европы.

Основными характеристиками немецкой модели являются следующие:

Концентрация собственности. Акции компании сконцентрированы в руках крупных и средних акционеров, а также развито перекрёстное владение акциями. Большая часть корпораций фактически управляется банками на основании различных договоренностей, то есть основной формой финансирования является банковский кредит.

Рис. 1. Англо-американская модель корпоративного управления [4, с. 47]

При такой системе корпоративного управления финансовая система, а именно банки. Активно воздействует на деятельность корпораций и принимает участие в управлении.

Законодательная база. Законодательная база основывается на защите интересов служащих, крупных акционеров в системе КУ. Мелким акционерам разрешено покупать акции через банки-депозитарии и голосовать так, как они считают нужным. Часто это способствует конфликту интересов между банком и акционером. Закон запрещает участвовать в голосовании по почте, что является препятствием для участия акционеров в делах корпорации.

Прозрачность раскрытия информации. В германской модели правили раскрытия информации не такие строгие как англо-американской. Финансовые отчеты не подразумевают подробную информацию, данные сообщаются раз в полгода, вознаграждения директоров и менеджеров не расписаны по персоналиям.

Двухуровневая система органов управления. Отличительной чертой германской модели является двухуровневая система органов управления: наблюдательный совет, который защищает акционеров и состоит из крупных собственников и работников и правление. Эта модель четко разграничивает функции руководства текущей деятельностью предприятия, за выполнение которых отвечает правление, а также контроль за работой руководства, который осуществляет надзорный совет.

На рисунке 2 представлена германская модель корпоративного управления.

Рис. 2. Германская модель корпоративного управления [4, с.48]

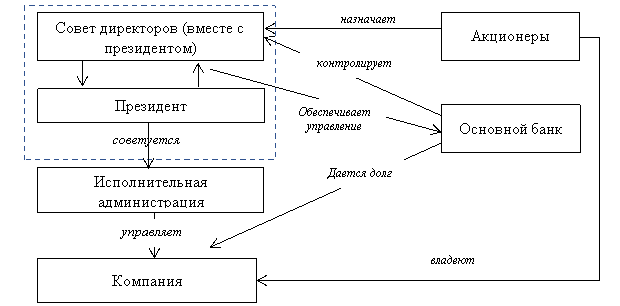

3. Японская модель, как новая концепция холдинга, представляющую собой промышленную группу из компаний, объеденными общими интересами и схожими стратегиями.

Данная модель полностью закрытая, основанная на банковском контроле. Модель формировалась на базе финансово-промышленных групп в послевоенный период.

Основными характерными особенностями которой являются следующие:

Группа взаимосвязанных компаний.

Структурной единицей бизнеса в странах Азии является группа взаимосвязанных компании — «кейрецу» и показатель успеха, это успех всей группы, которая содействует развитию национальной экономики.

Концентрация собственности. В Японии рынок акций полностью находится в руках финансовых организаций и корпораций, частных инвесторов практически нет.

Наличие универсальных банков. Японская система корпоративного управления существует вокруг главного банка и финансово-промышленной группе или кейрецу. Корпорации имеют тесные отношения с главным банком, и, как правило, банк является основным владельцем акций.

Управления базируется на принципе социального единства. В японской модели корпоративного управления все участники имеют социальное равенство. Принятие решений происходит путем всеобщего согласия.

Большое значение имеют неформальные объединения — союзы, клубы, профессиональные ассоциации, которые уделяют важное внимание поддержке дружеских, доверительных отношений и способствуют обмену информацией среди топ-менеджмента. Самым влиятельным органом является президентский совет финансово-промышленной группы, который избирается ежемесячно из числа президентов основных компаний группы.

На рисунке 3 представлена японская модель корпоративного управления.

Рис. 3. Японская модель корпоративного управления [4, с. 44]

Изучение моделей корпоративного управления в разных странах дает представление об основных особенностях англосаксонской, континентальной Европы и Японии. Сравнительный анализ составляющих всех трех моделей корпоративного управления позволяет выявить их сходства и различия, которые представлены в таблице 1.

Таблица 1

Сравнительная характеристика моделей корпоративного управления

|

Характеристика моделей |

Англо-американская модель |

Немецкая модель |

Японская модель |

|

Ориентированность на |

Фондовый рынок |

Кредитный рынок |

Кредитный рынок |

|

Система социальных ценностей |

Индивидуальность, свобода выбора |

Социальное партнерство |

Сотрудничество и доверие |

|

Структура акционерного капитала |

Дисперсная |

концентрированная |

Концентрированная (перекрестное владение акциями) |

|

Роль трудового коллектива |

Пассивная |

Активная |

Активные участники |

|

Основной способ финансирования |

Фондовый рынок |

Банки |

Банки |

|

Несоответствие информации |

Менеджмент |

Менеджмент, «домашний» банк |

Главный банк |

|

Сроки инвестирования |

Кратковременный |

Долгосрочный |

Долгосрочный |

|

Стоимость капитала |

Высокая |

Средняя |

Низкая |

|

Рынок капитала |

Высоколиквидный |

Ликвидный |

Относительно ликвидный |

|

Основная экономическая единица (в крупном бизнесе) |

Компания |

Холдинг |

Финансово-промышленная группа |

|

Оплата менеджмента |

Высокая |

Средняя |

Низкая |

|

Структура акционерного капитала |

Разбросанная |

Относительно собранная |

Собранная |

|

Система контроля |

внешняя |

внутренние |

Внешняя |

|

Учетная система |

GAAP |

IFRS |

GAAP и IFRS |

Корпоративное управление ориентируется на интересы владельцев капитала: оценка рисков, связанных с капиталом, оценка эффективности инвестирования капитала, мониторинг и управление фондами. Сравнение систем корпоративного управления в Соединенных Штатах, Германии и Японии высвечивает принципиальное отличие моделей в отношении прямого раскрытия информации о действиях руководства и долгосрочного развития отношений между акционерами и другими стейкхолерами. Изучение трех основных моделей корпоративного управления показывает, что существует минимум два аспекта, по которым можно проводить их сравнительную оценку: существующая система (например, в отношении чьи требования являются приоритетными) и оценка эффективности корпоративного управления (насколько хорошо исполняются приоритетные требования). Максимизация активов акционеров в каждой системе интерпретируется по-разному, в основном из-за различий их требований.

Каждая из рассматриваемых моделей возникла из необходимости повышения экономической эффективности и качества модели корпоративного управления, которые также имеют определенные отличия.

В США корпоративный успех, в первую очередь, измеряется отдачей на вложенный капитал (рентабельностью капитала). Японская система ориентирована на эффективность капитала, а немецкая — на человеческий капитал. Тот факт, что эти модели претерпели экономические и социальные преобразования, демонстрирует, что, несмотря на все различия и конкретные недостатки, каждая из них имеет достаточно сильные стороны, чтобы поддерживать существование корпорации и влиять на экономику страны.

В таблице 2 показаны сильные и слабые стороны моделей корпоративного управления.

Таблица 2

Сравнительная характеристика сильных ислабых сторон моделей корпоративного управления

|

Англо-американская модель |

Немецкая модель |

Японская модель |

|

|

Сильные стороны |

Дисциплинированность |

Диверсификация риска |

Сдержанный оптимизм |

|

Транспарентность |

Ободная выгода |

Прямое влияние на собственников |

|

|

Слабые стороны |

Финансовые неудачи |

Медленная реакция |

Низкая чувствительность к изменениям |

Российская модель корпоративного управления, появившаяся в начале 90-х годов ХХ века, представляет собой гибрид уже существовавших на тот момент моделей. Нормативно-правовая база основана на англо-американской модели, концентрированное владение крупными пакетами акций из германской, финансирование компании происходит и за счет фондового рынка, и за счет банковского сектора.

Но поскольку акционерные общества в России в 90-е годы образовывались посредством приватизации государственных предприятий, то это определило специфику корпоративного управления. Сложившаяся модель корпоративного управления в России имеет особенные недостатки, связанные с институциональными особенностями страны: низкий уровень прозрачности информации о деятельности компаний; отсутствие честных и прозрачных правил игры, одинаковых для всех субъектов хозяйственной деятельности; необработанность механизмов перераспределения собственности в пользу эффективных собственников; значительная доля аффилированных лиц в структуре собственности.

Менеджеры считают, что для противостояния неопределенности и давления во внешней среде необходимо, чтобы контрольный пакет акций был сосредоточен в одних руках. В России уровень дивидендов очень низок и не продумана дивидендная политика, так как эффективный дивидендный механизм будет причиной снижения доли прибыли главного собственника в пользу остальных акционеров, поэтому корпорация не заинтересована в этом.

В России система взаимоотношений менеджмента и акционеров, то, что принято называть, уровнем корпоративного управления, только формируется. Высокий уровень корпоративной культуры складывается десятилетиями. К примеру, англо-саксонская модель корпоративного управления формировалась на протяжении двух веков, причем процесс совершенствования не останавливается. Поэтому и общество, и государство должны приложить определенные усилия для совершенствования корпоративного управления и улучшения взаимоотношений менеджеров и акционеров.

В заключении отметим, что каждая модель корпоративного управления основывается на основе культурных, исторических и технологических особенностей страны, в которых они зародились. На их формирование оказывало и оказывает влияние конкретные экономические, политические и социальные условия. Ни одна из моделей корпоративного управления не является идеальной или даже лучшей. Каждая из них эффективна по-своему, а структуру корпоративного управления, специфичную для одной страны, трудно перенести в другую страну. Вместе с тем трудно игнорировать существование запроса со стороны инвесторов, регуляторов, общества на поиск и распространение даже не модели, а лучших практик корпоративного управления, от которых зависит благосостояние стейкхолдеров и эффективности экономики в целом.

Литература:

- Governance is increasingly at the heart of investment decisions// McKinsey Survey on Corporate Governance, 2002 https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=2ahUKEwiM0LqKjOHgAhVkmYsKHeopBBgQFjAAegQICBAC&url=https %3A %2F %2Fwww.iasplus.com %2Fen %2Fbinary %2Fresource %2Fmckinsey.pdf&usg=AOvVaw15pUBxDp6EWnNUf6z5C3Md

- Принципы корпоративного управления G20/ОЭСР// OECD (2016), Принципы корпоративного управления G20/ОЭСР, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264252035-ru

- Тепман, Л. Н. Корпоративное управление [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по направлениям экономики и управления / Л. Н. Тепман. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2017. — 239 c.

- Хадиев Б. Ю., Карлибева Р. Х., Акрамова Н. И. Корпоративное управление. — К.: Чулпан, 2011.

Ключевые слова

модель, контроль, система управления, корпоративное управление, совет директоров, лучшие практики, OECD, акционерПохожие статьи

Насколько приемлем зарубежный опыт корпоративного...

В статье рассмотрены зарубежные и отечественные модели корпоративного управления, выделены

Также РФ в лице Федеральной комиссии по рынку ценных бумаг в 2002 г. публикует Кодекс

Но в Японии эта модель корпоративного управления образована исторически на...

Интеграция моделей управления корпоративными финансами...

Первую модель характеризует присутствие индивидуальных акционеров и достаточно большое число независимых (имеется в виду отсутствие связи с головной компанией) акционеров, тщательно разработанная законодательная база, определяющая права и обязанности сторон.

Анализ зарубежных моделей корпоративного управления и их...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная

Эффективное корпоративное управление требует четкого понимания соответствующих ролей совета директоров, руководства и акционеров; их...

Особенности российской модели совета директоров...

В мировой практике используются две основные модели корпоративного управления

Для континентальной модели характерен двухзвенный совет директоров, который

Особенностью данной модели является чёткое разделение функций надзора и управления в компании.

Сравнительная характеристика японского, американского...

Нельзя однозначно сказать, какая модель менеджмента (американская, европейская или японская) является самой лучшей и какая таковой не является. Каждый менеджер должен быть знаком со всеми этими моделями менеджмента, что может принести ему пользу при...

Исследование японской и американской модели менеджмента

Многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и других областях с учетом своих специфических особенностей.

Опыт управления качеством в зарубежных странах и его...

В данной статье были рассмотрены: опыт управления качеством в зарубежных странах, особенности моделей управления российских компаний и их сравнение с японской и американской моделями менеджмента.

Основные подходы к определению понятия «корпоративное...»

Механизмы корпоративного управления сильно различаются в зависимости от избранной модели управления, однако можно

Основные термины (генерируются автоматически): корпоративное управление, акционер, совет директоров, акционерное общество...

Организация корпоративного управления в современных условиях

корпоративное управление, сторона, хорошее корпоративное управление, совет директоров, акционер, директор, компания, надлежащее управление, процесс принятия решений. Организация корпоративного управления в современных условиях.

Похожие статьи

Насколько приемлем зарубежный опыт корпоративного...

В статье рассмотрены зарубежные и отечественные модели корпоративного управления, выделены

Также РФ в лице Федеральной комиссии по рынку ценных бумаг в 2002 г. публикует Кодекс

Но в Японии эта модель корпоративного управления образована исторически на...

Интеграция моделей управления корпоративными финансами...

Первую модель характеризует присутствие индивидуальных акционеров и достаточно большое число независимых (имеется в виду отсутствие связи с головной компанией) акционеров, тщательно разработанная законодательная база, определяющая права и обязанности сторон.

Анализ зарубежных моделей корпоративного управления и их...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная

Эффективное корпоративное управление требует четкого понимания соответствующих ролей совета директоров, руководства и акционеров; их...

Особенности российской модели совета директоров...

В мировой практике используются две основные модели корпоративного управления

Для континентальной модели характерен двухзвенный совет директоров, который

Особенностью данной модели является чёткое разделение функций надзора и управления в компании.

Сравнительная характеристика японского, американского...

Нельзя однозначно сказать, какая модель менеджмента (американская, европейская или японская) является самой лучшей и какая таковой не является. Каждый менеджер должен быть знаком со всеми этими моделями менеджмента, что может принести ему пользу при...

Исследование японской и американской модели менеджмента

Многие зарубежные страны накопили значительные сведения в области теории и практики управления в промышленности, сельском хозяйстве, торговле и других областях с учетом своих специфических особенностей.

Опыт управления качеством в зарубежных странах и его...

В данной статье были рассмотрены: опыт управления качеством в зарубежных странах, особенности моделей управления российских компаний и их сравнение с японской и американской моделями менеджмента.

Основные подходы к определению понятия «корпоративное...»

Механизмы корпоративного управления сильно различаются в зависимости от избранной модели управления, однако можно

Основные термины (генерируются автоматически): корпоративное управление, акционер, совет директоров, акционерное общество...

Организация корпоративного управления в современных условиях

корпоративное управление, сторона, хорошее корпоративное управление, совет директоров, акционер, директор, компания, надлежащее управление, процесс принятия решений. Организация корпоративного управления в современных условиях.