Экономический анализ предприятия и проблемы реализации внутрифирменного бюджетирования

Автор: Боксанова Лидия Андреевна

Научный руководитель: Данилов Илья Андреевич

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №1 (17) январь 2019 г.

Дата публикации: 07.01.2019

Статья просмотрена: 135 раз

Библиографическое описание:

Боксанова, Л. А. Экономический анализ предприятия и проблемы реализации внутрифирменного бюджетирования / Л. А. Боксанова. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 1 (17). — С. 28-36. — URL: https://moluch.ru/th/5/archive/111/3864/ (дата обращения: 23.04.2024).

Предприятие ООО «ИТЕРО» является торговой компанией в городе Челябинске, которая занимается продажей запасных частей для компрессорного оборудования.

Компания была образована в соответствии с главой 4 Гражданского кодекса Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью». Компания является юридическим лицом, осуществляющим свою деятельность в соответствии с Уставом и законодательством Российской Федерации.

Основной целью деятельности компании «…является извлечение прибыли». Органами управления компании являются Общее собрание участников и Генеральный директор (единоличный исполнительный орган). Высшим органом общества является Общее собрание участников общества.

Зам. директором ООО “ИТЕРО” осуществляется разработка бюджетов предприятия, оценка их исполнения, анализ соответствующих отклонений, причин их возникновения и выработка соответствующих финансовых решений. Для организации системы бюджетирования в ООО “ИТЕРО” используется интеграция дополнительных пакетов данных для автоматизации бюджетирования на предприятии (на базе офисных программ MS Office, MS Excel, «1С: Предприятие»).

Достоинствами автоматизации процесса бюджетирования с использованием данного способа являются возможность работы множества сотрудников независимо от их местонахождения и возможность обеспечения гибкого контроля доступа к данным.

Текущие бюджеты ООО “ИТЕРО”, разрабатываемые, в основном, Финансовым директором, включают в себя бюджеты:

1) бюджет продаж по количеству проданных товаров и объема продаж в стоимостном выражении;

2) бюджет материального снабжения и закупок (товарами и основными средствами);

3) бюджет общехозяйственных расходов (управленческих расходов);

4) бюджет трудовых затрат;

5) бюджет косвенных расходов;

6) бюджет структурного подразделения;

7) бюджет маркетинга;

8) бюджет инвестиционных затрат по отдельным проектам;

9) бюджет финансовых вложений по их отдельным видам;

10) план прочих накладных расходов

Данные бюджеты ООО “ИТЕРО” являются операционными и детализируют данные, которые формируют итоговые финансовые параметры предприятия. Эти параметры составляются Финансовым директором и обобщаются в годовом финансовом плане, который согласовывается и утверждаются Генеральным директором. Годовой финансовый план ООО “ИТЕРО” включает в себя следующие основные бюджеты:

1) инвестиционный бюджет (общий по предприятию);

2) плановый отчет об имущественном положении;

3) бюджет движения денежных средств;

4) бюджет доходов и расходов (прогнозный отчет о финансовых результатах).

Приведенный перечень формируемых в ООО “ИТЕРО” бюджетов показывает, что финансовое планирование конкретных показателей осуществляется по ряду ограненных и конкретизированных параметров, из которых следует выделить доходы, расходы, движение денежных средств, активов, источников их формирования и т. д. Данные показатели являются ключевыми для предприятия, без планирования которых невозможно эффективное финансовое управление.

Бюджет инвестиций разрабатывается Финансовым директором по инициативе любого из руководителей подразделений ООО “ИТЕРО” и направлен на осуществление вложений в объекты основных средств, нематериальных и прочих активов долгосрочного использования, которые необходимы для деятельности ООО “ИТЕРО”.

Поведя полный экономический анализ бюджетирования на предприятии ООО «ИТЕРО», мы делаем вывод о том, что в компании формирования финансового плана выбран метод оптимизации плановых решений, который построен на составлении нескольких вариантов финансовых планов.

То есть каждый бюджет составляется как минимум 2 раза, в связи с большим объемом данных, количество бюджетов увеличивает количество возможных ошибок.

Метод оптимизации плановых решений призван за счет своей вариантности решить проблемы, связанные с изменением начальных условий и «подгоном» конечного результата. Такой метод достаточно часто встречается в корпорациях, однако он не решает все проблемы.

Составление финансовых планов представляет собой сложную административную задачу, решением которой занимается множество сотрудников

Каждый сотрудник планово- экономического отдела имеет строго определенный ряд задач и операций. Если рассматривать процесс корректировки и контроля проектов финансовых планов предприятий, входящих в состав корпорации, то можно построить схему потоков финансовой информации дочерних предприятий.

Предприятие не имеет своего планово-экономического отдела, выполняющий формирование бюджетов и проектов финансовых планов. Из проектов финансовых планов, составленных подразделениями предприятиями, формируется единый финансовый план.

Финансовые показатели корпораций имеют значительные колебания, что говорит о недостаточной проработке финансовых планов и о наличие ошибок и не точностей.

В качестве решения сложившихся проблем и основы финансового планирования в корпорациях взят метод оптимизации плановых решений. Однако данное внедрение не привело к решению проблемы, а привело к значительному увеличению проектов финансовых планов, что только увеличило время принятия проектов, за счет нескольких вариантов плановых расчетов.

Корпорации проводят масштабную работу по слиянию, корректировке и контролю, что влечет за собой ряд проблем: время, затрачиваемое на составление финансового плана, не соответствует современным требованиям и темпу смены показателей и состояния рынка; удаленность предприятий, входящих в состав корпорации затрудняет быстрый обмен данными и своевременную корректировку; присутствие иностранных предприятий в составе корпорации затрудняет обмен финансовой информацией; большой поток информации обрабатываемой сотрудником увеличивает вероятность ошибок и не точностей, на исправление которых требуется значительное количество времени; отсутствие инструментов способных увеличить скорость слияния финансовых планов и уменьшить человеческий фактор.

Для формирования бюджетов предприятие использует программный продукт «1С: Предприятие», а для формирования проекта финансового плана используется «1С: Финансовое планирование», однако в связи с тем, что финансовое планирование на дочерних предприятиях это промежуточный этап планирования в целом, данная система не справляется со всем объемом информации и в 95 % были обнаружены ошибки в макрокомандах и файловых ссылках, о чем свидетельствует не только статистика, выявленная в корпорациях, но и официальные данные компании «1С».

На данный момент решений этой проблемы не существует. И компания «1С» не рекомендует внедрение системы для корпораций с большим количеством дочерних предприятий, данный программный продукт направлен на финансовое планирование коммерческих организаций с малым количеством филиалов. Таким образом, можно сделать вывод о необходимости совершенствования процесса финансового планирования для увеличения скорости отклика и внесения изменений в существующий план.

Таким образом, система финансового планирования компании служит не столько для создания формально зафиксированного плана, сколько для взаимоувязки и согласования между собой целей предприятий, входящих в состав корпорации, а также возможностей, открывающихся перед ними на рынке и имеющихся в их распоряжении ресурсов.

Для успешной разработки финансового планирования в корпорациях необходима внутренняя информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, и внешняя информация.

Такая организация процесса принятия единого финансового плана имеет ряд недостатков:

‒ в связи с многоступенчатостью процесса принятия единого проектного плана время, затрачиваемое на его составление, не соответствует современным требованиям;

‒ ошибка, допущенная на нижнем уровне, повлечет за собой повтор процесса принятия единого финансового плана, что значительно увеличит время принятия решения;

‒ корректировка также требует большого количества времени.

То есть можно сделать вывод о том, что любая корректировка финансовых планов займет достаточно большой отрезок времени, что значительно снизит актуальность данных.

По результатам проведения анализа и оценки системы финансового планирования на основе бюджетирования в ООО “ИТЕРО” следует, что на предприятии принята по определенным направлениям эффективная система планирования финансовой деятельности с делегированием конкретных и отдельных полномочий квалифицированных работников.

Тем не менее, бюджеты ООО “ИТЕРО” требуют существенной доработки в области планирования расходов и движения денежных средств, планы по которым не исполняются в значительной мере, в целом, снижая эффективность системы бюджетирования на предприятии.

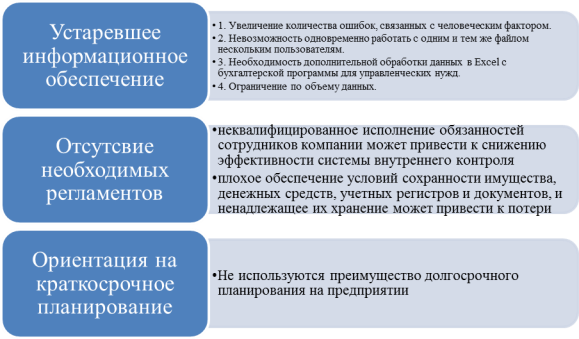

Среди недостатков используемой в ООО “ИТЕРО” интеграции дополнительных пакетов данных на базе офисных программ MS Office, MS Excel, «1С: Предприятие» для обеспечения процесса бюджетирования следует выделить отсутствие возможности ведения документооборота, сложности контроля вносимых изменений в документы и снижение производительности при работе нескольких пользователей, а также недостаточная эффективность налогового планирования в соответствии с российским законодательством. Последний недостаток является особенно актуальным с учетом налоговой нагрузки на предприятие, применяющего общий режим налогообложения.

В ходе проведенной оценки системы бюджетирования, в компании ООО “ИТЕРО” иметься ряд нарушений:

‒ отсутствует внутренний нормативный документ в компании — Положение о системе внутреннего контроля, регламентирующий работу системы внутреннего контроля;

‒ неквалифицированное исполнение обязанностей сотрудников компании может привести к снижению эффективности системы внутреннего контроля;

‒ не имеются перечни работ по созданию, проверки документов с указаниями ответственных лиц;

‒ не все документы хранятся в надлежащем порядке (прошиты, пронумерованы);

‒ бывают случаи получения товарно-материальных ценностей от поставщика не на основании доверенностей;

‒ не проводятся мероприятия по повышению квалификации бухгалтерского персонала;

‒ бухгалтером не осуществляется пересчет сумм, указанных в счетах-фактурах и накладных;

‒ имеются случаи получения материальных ценностей без заключения договоров;

‒ не используются правовые программы «Гарант», «Консультант Плюс»;

‒ в организациях предоставляются права на получение доверенности, по которой приобретаются материальные ценности, лицам, не зафиксированным в приказе. Данное нарушение противоречит нормативно-правовым актам и может привести к таким последствиям, как хищение материально-производственных запасов;

‒ не проводятся мероприятия по повышению квалификации материально ответственных лиц по вопросам приемки товаров и сырья;

‒ имеются случаи получения от поставщиков материальных ценностей в более поздние сроки, чем это указано в договоре. Тем самым, в организации не выполняются договорные обязательства, что может привести к простоям организации, при этом, никаких штрафных санкций к поставщикам не применяется. За несвоевременное выполнение обязательств поставщиками, штрафные санкции к ним не применяются. Так как отсутствует меря наказания, данное нарушение может иметь постоянный характер;

‒ не дублируются данные электронного учета на случай уничтожения. Тем самым, при сбое в системе вся информация может исчезнуть, а на ее восстановление потребуются затраты материальные и трудовые;

‒ не ведется отдельный учет, контроль, градация по дебиторам и кредиторам, а также претензионная, предсудебная и судебная работа по ним.

‒ плохое обеспечение условий сохранности имущества, денежных средств, учетных регистров и документов, и ненадлежащее их хранение может привести к потери;

‒ отсутствие проверки договорных обязательств с поставщиками, часто в организации поставщики выполняют свои обязательства несвоевременно и за счет этого образуется дебиторская задолженность, потому что организацией для них не предусмотрено никаких мер наказания.

Также отметим, что в компании существуют определенные проблемы в области внутреннего контроля задолженности, которые необходимо оперативно решать.

Так же для комплексной оценки системы бюджетирования, необходимо выделить основные проблемы планирование на ООО “ИТЕРО”:

1) отсутствие планово-экономической службы предприятия;

2) фрагментарность реализации планирования, то есть охват функцией планирования только некоторых элементов и подсистем объекта хозяйствования;

3) ориентация планирования преимущественно на текущие направления деятельности;

4) преимущество краткосрочного планирования по финансовым показателям;

5) планирование мероприятий, направленных на создание новых направлений деятельности, осуществляется как ответная реакция на действия конкурентов, впоследствии снижает эффект от реализации этих мероприятий;

6) отсутствие стратегического подхода к планированию.

Итак, сгруппируем данную информацию:

Перечень основных проблем на предприятии

В качестве путей способных повысить эффективность деятельности предприятия и свести затраты к минимуму, можно предложить следующие способы:

Реализация первого блока позволит оценить общее финансовое состояние компании, определить угрозу формирования кризисных явлений и, как результат, идентифицировать класс кризиса. После чего уже можно будет провести оценку масштабов и возможных последствий дальнейшего углубления выявленных кризисных явлений, вероятность и сроки появления ситуации банкротства. Для нивелирования действия кризисных явлений и разработки превентивных мер по предупреждению угрозы появления финансовых кризисов в будущем в следующем блоке определяются основные причины и доминирующие угрозы появления и углубления кризиса. Отметим, что построенная при реализации данного блока модель определения доминирующих угроз возникновения финансового кризиса в корпорации позволит решать одновременно и задачи оценки влияния финансового кризиса на дочернем предприятии на угрозу банкротства корпорации в целом.

Сущность блока 3 состоит в том, чтобы оценить угрозу появления финансового кризиса и идентифицировать ее класс на дочерних предприятиях, которые при реализации предыдущего блока были определены как доминантные угрозы для появления кризиса в корпорации в целом. Целью этого блока является своевременная диагностика появления финансового кризиса на предприятии как следствие ЕГО неудовлетворительного финансового состояния.

В блоке прогнозирования получаются качественные значения прогноза по соответствующим критериям социально-экономического прогнозирования и спрогнозированы факторы подставляются в построенные в первом и третьем блоках модели. Применение полученных прогнозных значений для головного предприятия позволит оценить угрозу появления финансового кризиса в компании в будущем периоде.

А применение прогнозных значений для дочерних корпораций позволит оценить и идентифицировать финансовый кризис в будущем, и на основе полученных в блоке 2 значений влияния на финансовое состояние корпорации в целом оценить финансовое состояние корпорации через некоторое время (ведь наступление кризиса в корпорации из-за кризиса на дочернем предприятии появляется с некоторым отставанием).

Таким образом, угроза появления финансового кризиса в корпорации и вероятность ее банкротства будет оценена с некоторых сторон.

Полученные результаты оценки угрозы банкротства затем анализируются и делается вывод о разработке антикризисного управления исследуемого объекта, то есть пятого блока, в котором проводится детальный анализ кризиса на предприятии, комплексная диагностика финансового состояния.

После чего уже разрабатывается схема внедрения антикризисного управления на предприятии.

Итак, предложенный подход позволит при его реализации адекватно проанализировать финансовое состояние как дочернего предприятия, так и всей компании, оценить влияние финансовых кризисов на дочерних предприятиях на угрозу банкротства корпорации в целом, внедрить необходимый комплекс мер по его предотвращению и, таким образом, значительно повысить эффективность и надежность функционирования корпораций.

Литература:

- Ришар Жак. Бухгалтерский учет: теория и практика. — М.: Финансы и статистика, 2010. — 160 с.

- Вахрушина М. А. Бюджетирование: задачи и процедуры // Современный бухучет. 2014. № 12. С. 30–35.

- Вахрушина М. А. Внутрипроизводственный учет и отчетность. Сегментарный учет и отчетность. Российская практика: проблемы и перспективы. М.: Экономика и жизнь, 2012. 192 с.

- Вахрушина М. А., Пашкова Л. В. Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки: монография. М.: ИНФРА-М, 2015. 114 с.

- Хоуп Джерими, Фрейзер Робин. За гранью бюджетирования. Как руководителям выбраться из ловушки ежегодных планов / пер. с англ. Р. В. Кащеева — М., СПб: Вершина, 2014. — 272 с.

- Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России. — М.: Изд-во «Дело и Сервис», 2013. — 592 с.

- Бюджетирование как основа внутрифирменного планирования в строительстве (Адамов Н. А., Чернышев В. Е.) («Строительство: налогообложение, бухучет», 2006, n 2)

Похожие статьи

Методы финансового планирования | Статья в журнале...

Эффективность работы предприятий во многом зависит от состояния внутрифирменного финансового планирования. В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность...

О роли финансового планирования, обеспечивающего...

При наличии системы финансового планирования предприятие может позволить себе производить и организовывать запланированные работы, осуществить контроль за их выполнением, оценить эффективность работы сотрудников и уровень мотивации персонала...

Бюджетирование как инструмент финансового планирования на...

Финансовое планирование и бюджетирование на предприятии. Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовое планирование как важнейшая функция управления...

Финансовое планирование на предприятии (или внутрифирменное финансовое

4) создавать необходимую нормативную базу внутреннего контроля всех основных аспектов

финансовое планирование, предприятие, метод планирования, план, планирование, том...

Финансовое планирование и бюджетирование на предприятии

Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и предполагает составление операционных и капитальных бюджетов, прогнозирование финансовых ресурсов.

Бюджетирование как инструмент финансового планирования

В условиях рыночной экономики как никогда раньше возрастает значение финансового планирования, которое является главной и неотъемлемой частью общей системы планирования деятельности предприятия [5]. Финансовое планирование представляет...

Финансовое планирование коммерческих предприятий

Финансовое планирование одно из важных элементов корпоративного планового процесса. Независимо от своих функциональных интересов, каждый менеджер должен быть знаком со смыслом и механикой выполнения и контроля финансовых планов, по крайней мере...

Взаимосвязь финансового контроля и финансового...

Финансовый контроль и система финансового планирования на предприятии, хотя и являются двумя различными функциями управления, тесно связаны между собой. Контроль не может быть исполнен без плана или цели, а отсутствие оценки степени выполнения планов...

Финансовое планирование как способ улучшения использования...

Важнейшими элементами работы любого предприятия выступают обоснование конкретных финансовых показателей его работы, поиск оптимальных источников финансирования, гарантия возможности выполнения обязательств перед кредиторами...

Проблемы организации и направления совершенствования...

Ключевые слова: бюджет, бюджетирование, центры финансовой ответственности, оперативный, финансовый, гибкий

На микроуровне компании вынуждены искать новые инструменты и технологии управления, способные создать прогрессивную связь стратегии...

Похожие статьи

Методы финансового планирования | Статья в журнале...

Эффективность работы предприятий во многом зависит от состояния внутрифирменного финансового планирования. В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность...

О роли финансового планирования, обеспечивающего...

При наличии системы финансового планирования предприятие может позволить себе производить и организовывать запланированные работы, осуществить контроль за их выполнением, оценить эффективность работы сотрудников и уровень мотивации персонала...

Бюджетирование как инструмент финансового планирования на...

Финансовое планирование и бюджетирование на предприятии. Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовое планирование как важнейшая функция управления...

Финансовое планирование на предприятии (или внутрифирменное финансовое

4) создавать необходимую нормативную базу внутреннего контроля всех основных аспектов

финансовое планирование, предприятие, метод планирования, план, планирование, том...

Финансовое планирование и бюджетирование на предприятии

Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и предполагает составление операционных и капитальных бюджетов, прогнозирование финансовых ресурсов.

Бюджетирование как инструмент финансового планирования

В условиях рыночной экономики как никогда раньше возрастает значение финансового планирования, которое является главной и неотъемлемой частью общей системы планирования деятельности предприятия [5]. Финансовое планирование представляет...

Финансовое планирование коммерческих предприятий

Финансовое планирование одно из важных элементов корпоративного планового процесса. Независимо от своих функциональных интересов, каждый менеджер должен быть знаком со смыслом и механикой выполнения и контроля финансовых планов, по крайней мере...

Взаимосвязь финансового контроля и финансового...

Финансовый контроль и система финансового планирования на предприятии, хотя и являются двумя различными функциями управления, тесно связаны между собой. Контроль не может быть исполнен без плана или цели, а отсутствие оценки степени выполнения планов...

Финансовое планирование как способ улучшения использования...

Важнейшими элементами работы любого предприятия выступают обоснование конкретных финансовых показателей его работы, поиск оптимальных источников финансирования, гарантия возможности выполнения обязательств перед кредиторами...

Проблемы организации и направления совершенствования...

Ключевые слова: бюджет, бюджетирование, центры финансовой ответственности, оперативный, финансовый, гибкий

На микроуровне компании вынуждены искать новые инструменты и технологии управления, способные создать прогрессивную связь стратегии...