Экономическая сущность основных средств, их классификация

Автор: Киндеева Ольга Александровна

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №5 (16) ноябрь 2018 г.

Дата публикации: 29.09.2018

Статья просмотрена: 9078 раз

Библиографическое описание:

Киндеева, О. А. Экономическая сущность основных средств, их классификация / О. А. Киндеева. — Текст : непосредственный // Вопросы экономики и управления. — 2018. — № 5 (16). — С. 36-39. — URL: https://moluch.ru/th/5/archive/105/3572/ (дата обращения: 25.04.2024).

В данной статье рассмотрено понятие основных средств, а также предоставлена классификация основных средств по различным критериям.

Ключевые слова: основные средства, готовая продукция, средство труда, стоимость, полезное использование, производственный процесс.

Основные средства можно представить, как экономическую категорию, которая используется в производстве материальных и нематериальных объектов (товаров, работ, услуг), не предназначенных для перепродажи; основные средства используются в течении длительного периода времени и способны и приносят доход организации доход и с течением времени переносят свою стоимость на стоимость готовой продукции (работ, услуг) [5, 611]

Основные средства являются одной из значимых составляющих имущественного комплекса любого предприятия, т. е. его внеоборотных активов. Все ценности, которые находятся у организации, без учета их формы, относятся к активам. И в производственном процессе предприятия данные активы участвуют и способствуют выработке товаров (работ, услуг), а также непосредственно, пусть и косвенно, участвуют в обеспечении нормального функционирования предприятия. [4, 47]

В состав имущества организации входят основные средства, отвечающие следующим требованиям:

- каждая обособленная единица объекта основных средств может как использоваться в производственном процессе или обеспечивать внутрихозяйственные нужды организации, а также сдаваться в аренду за плату;

- полезный срок использования объекта основных средств превышает 12 календарных месяцев. Ии же превышает один операционный цикл, если он длится дольше 12 месяцев;

- приобретение объекта основных средств не предполагает его последующую продажу;

- эксплуатация основного средства приносит экономическую выгоду, т. е. приносит организации прямо или косвенно доход. [4, 47]

Также при отнесении объекта к категории «основные средства» является учет стоимостного показателя. В соответствии с Правилами бухгалтерского учета 6/01 «Учет основных средств», к основным средствам относятся объекты, стоимостью превышающую 40 000 руб. Однако имеются исключения: к ним относятся оружие, машины, а также сельскохозяйственный и продуктивный скот. Данные объекты относятся к категории «основные средства» при любой стоимости.

Таким образом, к основным средствам можно отнести те средства труда, которые обладают постоянной вещественной формой и в течение длительного периода времени используются предприятием для получения прибыли. [4, 48]

Характерная черта основных средств или средств труда заключается в том, что с постепенным функционированием основных средств труда происходит износ их и часть стоимость основных средств постепенно переноситься на производимый товар, однако другая часть остается в самих средствах труда, что, следовательно, используется в производственном процессе. Данная стоимость с каждым днем постепенно уменьшается, до момента окончания службы данных средств труда, т. е. до момента полного переноса стоимости объекта основных средств на производимый продукт.

Срок использования объектов основных средств в современных экономических источниках определяется как срок полезного использования, т. е. период времени, в течение которого средства труда способны приносить предприятию доход и могут служить для выполнения целей и задач деятельности данного предприятия. [5, 611]

Таким образом, исходя из выше сказанного, экономическая сущность объектов основных средств заключается в постепенном переносе стоимости данных объектов на стоимость производимой продукции посредством начисления амортизации. [5, 611]

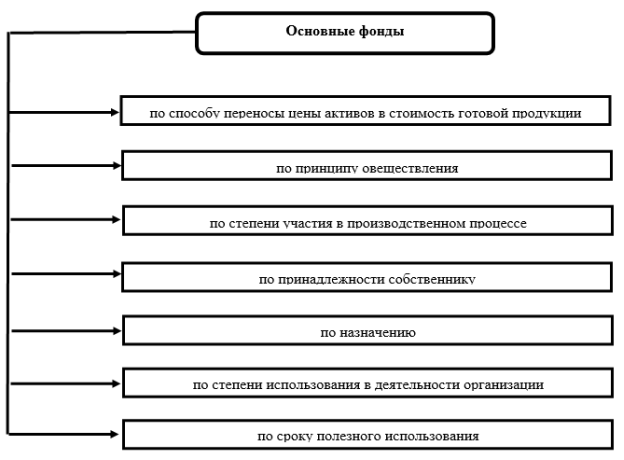

Различные экономисты предлагают множество классификаций объектов основных средств. На рисунке 1 представлены признаки, по которым классифицируются основные средства.

Рис. 1. Признаки классификации объектов основных средств

Рассмотрим более подробно классификацию основных средств по каждому признаку.

Первый признак является основополагающим, основные фонды по способу переноса цены активов на стоимость готового продукта основные средства можно подразделить на две большие категории: основные и оборотные. Первые, т. е. основных средств, постоянно участвуют в производственном процессе предприятия в течении длительного периода времени, опосредованно формируют стоимость производимой продукции (работ, услуг) с условием перехода части их стоимости в цену продукции в виде амортизационных отчислений, в соответствии с расчетом степени износа данных средств труда.

Стоимость вторых, т. е. оборотных активов, полностью переносится на готовую продукцию в течении одного производственного цикла в прямо пропорционально с их расходованием на готовую продукцию. [4, 47]

Вторым критерием классификации все основных фондов, имеющихся у организации, является принцип овеществления. В данном случае их можно подразделить на две большие категории: материальные и нематериальные основные средства.

К нематериальным активам относятся невещественные объекты интеллектуальной собственности, использование которых подчиняется определенным правилам. К данной группе относятся:

‒ лицензии;

‒ патенты;

‒ товарные знаки;

‒ различные промышленные образцы;

‒ компьютерные программы и базы данных.

К материальным активам, или иначе их называют основные средства, относят вещественные объекты, которые используются организациями в течении многих производственных циклов. [4, 47]

Также основные средства можно разделить по назначению. В данном случае объекты делятся на используемые и неиспользуемые в производстве. К первой группе относятся средства труда, сохраняющие свою физическую форму, многократно участвующие в производстве и постепенно, по мере износа, переносящие свою стоимость на производимый продукт. Именно машины и оборудование участвуют в процессе производства на большинстве предприятий. [1, 102]

Ко второй группе относятся объекты основных средств непроизводственного значения, то есть обслуживающие культурно-бытовую сферу, досуговую. Например, санатории, бассейны. [4, 47] Именно здания и сооружения играют немаловажную роль в определении стабильности всего производственного процесса. [1, 102]

Одним из определяющие критериев деления основных средств является степень их участия. В данном случае они делятся на активные и пассивные. К активной части основных средств относят объекты, которые непосредственно участвуют в производстве, с помощью которым осуществляется процесс производства. Например, машины, различное оборудование. К пассивным элементам группы относят средства, которые создают условия для нормального функционирования всего предприятия в целом, т. е. здания сооружения, транспорт.

Однако условно, в разных отраслям промышленности к данным группам могут относится разные основные средства. Например, в предприятиях, занимающихся добычей полезных ископаемых, металлургические концерны к активно части также относят и сооружения. В предприятиях текстильной отрасли активными сановными средствами являются машины, так как они прямо пропорционально влияют на процесс производства готовой продукции.

Соотношение активной и пассивной частей основных средств называется структурой. Прогрессивность структуры — это увеличение удельной активной части основных средств над пассивной. Прогрессивность также можно охарактеризовать удельным весом автоматических и автоматизированных машин и оборудования, которые относятся к активной группе объектов. [3, 113]

По принадлежности собственнику объекты основных средств делятся на следующие группы:

‒ собственные — это средства труда, принадлежащие организации и числящиеся на балансе;

‒ арендованные — это основные средства, полученные от других предприятий и физических лиц за определенную плату во временное пользование;

‒ основные средства, находящиеся в оперативной управлении или хозяйственном ведении. Субъектами отправного управления могут является государственные учреждения, т. е. они используют основные средства в пределах прав пользования, в соответствии с целью создания данных учреждений;

‒ основные средства, полученные в безвозмездное пользование от иных лиц или организаций

‒ основные средства, полученные в доверительное управление. В соответствии с п. 1 ст. 1012 Гражданского Кодекса РФ между субъектами может быть заключен договор доверительного управления, согласно которому учредитель управления передает доверительному управляющему на конкретный срок имущество, а управляющий осуществляет управление данным имуществом у интересов выгодоприобретателя, т. е. учредителя управления. [2]

По степени использования в деятельности объекты основных средств делятся на действующие (объекты, находящиеся в эксплуатации), бездействующие (основные средства, временно не используемые, т. е. находящиеся в запасе, в процессе модернизации, реконструкции, ремонта).

По сроку полезного использования основные средства делятся на категории по периоду использования: 1–2 года срок полезного использования, 3–5 лет, 5–7 лет, 7–10 лет, 10–15 лет, 15–20 лет, 20–25 лет, 25–30 лет, свыше 30 лет.

Таким образом, каждое предприятие, если хочет нормально функционировать на рынке, должно иметь основные средства. Они необходимы не только чтобы обеспечивать деятельность организации, но также нужны для самого управления предприятием в целом.

Литература:

- Блажевич О. Г., Васильева Д. О., Шальнева В. В. Сущность и значение основных средств для предприятия / Блажевич О. Г., Васильева Д. О., Шальнева В. В.// Бюллетень науки и практики. — 2017. — № 3 (16). — С. 200–208.

- Гражданский кодекс Российской Федерации // Консультант Плюс: Версия Проф.

- Грибов В. Д. Экономика организаций (предприятия): учебник / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко. — 10-е изд., стер. — М.: КНОРУС, 2016. — 415с.

- Махмутова Д. Р. Экономическая сущность основных средств на предприятии / Махмутова Д. Р. // Интеграционные процессы в науке в современных условиях сборник статей международной научно-практической конференции. — 2016. — С. 46–48.

- Шальнова П. В. Экономическое определение основных средств в современном учете / Шальнова П. В.// Наука XXI века: актуальные направления развития. — 2016. — № 1–1. — С. 609–612.

Ключевые слова

производственный процесс, стоимость, основные средства, готовая продукция, средство труда, полезное использованиеПохожие статьи

Разработка производственного процесса (на примере...)

В последнее время процессный подход приобретает все большее значение в связи с развитием информационных технологий и необходимостью в реструктуризации предприятия. Процессный подход в управлении – это подход...

Экономическое содержание основных средств | Статья в журнале...

средства труда производственного и непроизводственного назначения: участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом постепенное изнашивание и их стоимость переносятся на...

Экономическое содержание готовой продукции

Любой производственный процесс заканчивается изготовлением готовой продукции, выполнением работ

Для любого предприятия средства, полученные от реализации готовой продукции

Готовая продукция — продукция полностью завершенная производством...

Управление производственными процессами и малые формы...

- в отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил, К тому же сельскохозяйственное производство не всегда требует затрат живого труда. Следовательно, затраты в сельском хозяйстве периодичны и...

Управление производственными запасами (на примере ОАО...)

готовая продукция, запас, производство продукции, производственный процесс, затрата, незавершенное

готовая продукция, незавершенное производство, запас, расход будущих периодов, структура

Оптимизация процесса управления запасами на предприятиях...

Измерение эффективности использования оборотных средств...

В современных условиях управление оборотными средствами становится одним из ключевых факторов успеха предприятия.

Где РП — стоимость реализованной продукции, или, иначе, выручка от реализации, О — средний остаток оборотных средств за анализируемый период.

Подходы к определению понятия «основные средства», их...

Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. Экономическая роль основных средств в различных сферах производства...

Управление оборотными средствами предприятий

Управление оборотными средствами предприятий. Автор: Ярыгина Валентина Сергеевна.

Вопрос обеспеченностью оборотными средствами периодически встает перед каждым

Использование этих ресурсов обеспечивает процесса материального производства.

Учётно-аналитическое обеспечение процесса производства...

Процесс производства и продажи готовой продукции является одним из самых сложных в отношении учетно-аналитического обеспечения, что обусловлено целым рядом факторов, среди которых определение учетной цены как в натуральных и стоимостных показателях...

Похожие статьи

Разработка производственного процесса (на примере...)

В последнее время процессный подход приобретает все большее значение в связи с развитием информационных технологий и необходимостью в реструктуризации предприятия. Процессный подход в управлении – это подход...

Экономическое содержание основных средств | Статья в журнале...

средства труда производственного и непроизводственного назначения: участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом постепенное изнашивание и их стоимость переносятся на...

Экономическое содержание готовой продукции

Любой производственный процесс заканчивается изготовлением готовой продукции, выполнением работ

Для любого предприятия средства, полученные от реализации готовой продукции

Готовая продукция — продукция полностью завершенная производством...

Управление производственными процессами и малые формы...

- в отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил, К тому же сельскохозяйственное производство не всегда требует затрат живого труда. Следовательно, затраты в сельском хозяйстве периодичны и...

Управление производственными запасами (на примере ОАО...)

готовая продукция, запас, производство продукции, производственный процесс, затрата, незавершенное

готовая продукция, незавершенное производство, запас, расход будущих периодов, структура

Оптимизация процесса управления запасами на предприятиях...

Измерение эффективности использования оборотных средств...

В современных условиях управление оборотными средствами становится одним из ключевых факторов успеха предприятия.

Где РП — стоимость реализованной продукции, или, иначе, выручка от реализации, О — средний остаток оборотных средств за анализируемый период.

Подходы к определению понятия «основные средства», их...

Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. Экономическая роль основных средств в различных сферах производства...

Управление оборотными средствами предприятий

Управление оборотными средствами предприятий. Автор: Ярыгина Валентина Сергеевна.

Вопрос обеспеченностью оборотными средствами периодически встает перед каждым

Использование этих ресурсов обеспечивает процесса материального производства.

Учётно-аналитическое обеспечение процесса производства...

Процесс производства и продажи готовой продукции является одним из самых сложных в отношении учетно-аналитического обеспечения, что обусловлено целым рядом факторов, среди которых определение учетной цены как в натуральных и стоимостных показателях...