В статье автор рассчитывает экономическую эффективность от применения технологии одновременно-раздельной эксплуатации.

Ключевые слова: экономическая эффективность, скважина, одновременно-раздельная эксплуатация.

Экономическая эффективность — соотношение затрат общественного труда на производство и внедрение новой технологии и полученных от ее применения экономических результатов. Понятие новой технологии отхватывает новые и модернизированные конструкции машин, механизмов и приборов, зданий и сооружений, сырья, материалов, технологические процессы, превосходящие по своим техническим и экономическим показателям действующие. Новая техника требует меньших капитальных вложений на внедрение и усовершенствование, дает ограниченный по размерам, но получаемый в короткие сроки и быстро реализуемый эффект. Экономическая эффективность новой техники определяется теми же методами, что и эффективность капитальных вложений, т. е. путем сопоставления затрат на новую технику с получаемым от ее применения эффектом [1, с. 384].

Приведем основные формулы для расчета экономического эффекта от применения предлагаемых мероприятий [2].

Технологический эффект определяется по формуле:

где q 1 — дебит скважины до проведения мероприятия, т/сут;

q 2 — дебит скважины после проведения мероприятия, т/сут;

К

экс

n

скв

Условно-переменные затраты:

где С

э/э

С

иск.воз.

С

трансп

С

техн

С

прочие

Прирост условно-переменных расходов на прирост добычи нефти:

где

ΔQ

Расходы на внедрение предлагаемых мероприятий:

где V

реаг

Z

реаг

Стоимость подземного ремонта скважин (ПРС):

где

n

скв

Стоимость капитального ремонта скважин (КРС):

где

n

скв

Стоимость методов увеличения нефтеотдачи (МУН):

где

n

скв

Стоимость подготовительно-завершительных работ (ПЗР):

где

n

скв

Сумма амортизации:

где ΔК

N

a

Итого расходы на внедрение мероприятия:

где С

реаг

С

зак.реаг

С

МУН

С

ПЗР

А

С

ПРС

С

КРС

ΔС НИР — прочие дополнительные расходы, тыс.руб.

Всего текущих расходов:

где

Расчет экономической эффективности

Объем добычи нефти после внедрения предлагаемых мероприятий:

где Q 1 — объем добычи товарной нефти за год по НГДУ до внедрения мероприятия, тонн;

ΔQ — технологический эффект, тонн.

Себестоимость добычи нефти после внедрения мероприятий:

где С 1 — себестоимость добычи нефти до внедрения мероприятия, тыс. руб.;

Себестоимость 1 тонны добычи нефти после внедрения предлагаемых мероприятий:

где С 2 — себестоимость добычи нефти после внедрения мероприятий, тыс.руб/т;

Q 2 — объем добычи нефти после внедрения предлагаемых мероприятий, тонн.

Экономический эффект от внедрения предлагаемого мероприятия:

где Р t — прирост реализации продукции, тыс.руб;

З t — дополнительные затраты на прирост добычи нефти.

Прирост реализации продукции:

где Z н — цена 1 тонны нефти без налога на добавленную стоимость (НДС), тыс.руб;

ΔQ — технологический эффект, тонн.

Дополнительные затраты на прирост добычи нефти:

где

Сумма налога на имущество:

где С ПЕРВ — первоначальная стоимость, тыс.руб;

С ОСТ — остаточная стоимость, тыс.руб;

С н.имущ — ставка налога на имущество, %.

Остаточная стоимость:

где А — сумма накопленной амортизации за срок эксплуатации объекта.

Сумма налога на прибыль:

где Э t — экономический эффект с учетом налогов на прибыль и имущество, тыс.руб.

Экономический эффект с учетом налогов на прибыль и имущество:

где Рt — прирост реализации продукции, тыс.руб;

Зt — дополнительные затраты на прирост добычи нефти, тыс.руб.

Сумма эксплуатационных затрат:

где

Успешность инвестиционных и инновационных проектов оценивается через систему показателей, которые отражают соотношение вложенных средств и полученных результатов с учетом интересов всех участников процесса.

Существует три основных вида эффективности:

— коммерческая (финансовая) — показывает финансовые результаты для непосредственных участников проекта

— бюджетная — отражает влияние проекта на различные уровни бюджета (федеральный, региональный, местный)

— экономическая — учитывает все затраты и результаты проекта, которые можно выразить в денежном эквиваленте. Для масштабных проектов, затрагивающих интересы целых регионов или страны, оценка экономической эффективности обязательна.

При разработке проекта также анализируется его социальное и экологическое воздействие, включая расходы на социальные программы и природоохранные мероприятия.

Для промышленных предприятий, стремящихся укрепить свои рыночные позиции и увеличить прибыль, приоритетным показателем является коммерческая эффективность. Однако для получения поддержки на региональном и федеральном уровнях проект должен демонстрировать высокую бюджетную и экономическую эффективность.

Качество оценки экономической эффективности проектов зависит от двух ключевых факторов: полноты и достоверности исходных данных; правильности методов обработки и анализа информации

В современных условиях особенно важно использовать стандартизированные подходы к оценке инвестиционных проектов.

Основополагающим документом по расчету экономической эффективности является:

Анализ эффективности инвестиционного проекта проводится за определенный расчетный период, который учитывает несколько ключевых факторов:

— полный жизненный цикл объекта (от создания до возможной ликвидации)

— средний срок службы основного оборудования

— достижение запланированной прибыли

— требования инвестора

Расчет показателей эффективности может производиться с разной периодичностью: ежемесячно, ежеквартально или ежегодно.

Все затраты по проекту делятся на три категории:

— начальные инвестиции

— текущие расходы

— затраты на ликвидацию

Каждая категория соответствует определенной стадии проекта: строительству, эксплуатации или завершению.

Важно понимать, что затраты и результаты, распределенные во времени, имеют разную ценность. Более поздние расходы предпочтительнее ранних при одинаковых результатах. Это объясняется двумя причинами: упущенной выгодой от неиспользования средств в других проектах и действием инфляции

Поэтому все показатели приводятся к единой временной точке — началу проекта или другому заданному моменту. Этот процесс называется дисконтированием и основан на норме дисконта (E), которая соответствует желаемой инвестором норме прибыли на вложенный капитал.

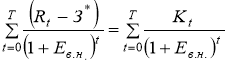

Приведение к базисному моменту времени затрат и результатов, имеющих место на t-м шаге расчета реализации проекта, производится их умножением на коэффициент дисконтирования a t , определяемый для постоянной нормы дисконта Е, как:

где t — номер шага расчета (t=0,1,2,……T);

T — горизонт расчета.

Здесь и в дальнейшем имеется в виду приведение к моменту времени t=0 непосредственно после первого шага. В качестве отрезка времени, соответствующего шагу, может быть месяц, квартал, год.

Если же норма дисконта меняется во времени и на t-м шаге равна E t , то при a 0 =коэффициент дисконтирования:

Сама величина нормы дисконта складывается из трех составляющих: темпа инфляции J, минимальной реальной нормы прибыли MP, коэффициента, учитывающего степень риска, R:

Под минимальной нормой прибыли понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В приложениях к методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования более подробно изложены методы определения ставки дисконта.

Рассмотрим основные показатели экономической эффективности инвестиционных проектов, представив их в сопоставимом виде.

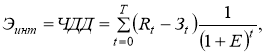

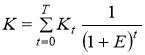

Чистый дисконтированный доход (ЧДД) определяется как сумма эффектов за весь расчетный период, приведенная к начальному шагу (превышение интегральных результатов над интегральными затратами). Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где R t — результаты, достигаемые на t-м шаге расчета;

З t — затраты, осуществляемые на t-м же шаге;

T — горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта.

Эффект достигаемый на t-м шаге:

Если чистый дисконтированный доход инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, т. е. проект неэффективен.

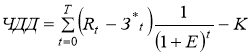

На практике часто пользуются модифицированной формулой для определения чистого дисконтированного дохода (формула 28). Для этого из состава затрат исключают капитальные вложения.

где K t — капитальные вложения на t-ом шаге расчета.

Если обозначить затраты, не включающие капиталовложения З t * , то:

где К — сумма дисконтированных капитальных вложений за весь период осуществления проекта.

Здесь чистый дисконтированный доход определяется как разность между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений.

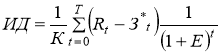

Индекс доходности (ИД) представляет собой отношение суммы приведенных к величине капиталовложений:

Понятно, что если ЧДД>0, то ИД>1, отсюда следует, что проект эффективен. Внутренняя норма доходности (ВНД) представляет ту норму дисконта (Е в.н. ), при которой величина приведенных эффектов равна приведенным капиталовложениям. Если графически изобразить зависимость чистого дисконтированного дохода от нормы дисконта, то кривая ЧДД=f(E) пересекает ось абсцисс в некоторой точке α, соответствующей Е в. н . при которой чистый дисконтированный доход превращается в ноль.

Иными словами, Е в. н . является решением уравнения:

Уравнение может иметь больше одного решении. В этом случае корректный расчет ВНД несколько затруднен. Кроме того, может иметь место ситуация, при которой Е в.н. просто не существует. Если простой (не дисконтированный) интегральный эффект положителен, ряд авторов предлагает принимать в качестве Е в.н. значение наименьшего положительного корня уравнения.

Таким образом, расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным при некоторой заданной форме дисконта (Е), а внутренняя норма доходности определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД, равна или больше требуемой инвестором нормы дохода на капитал в данный проект оправданы.

Срок окупаемости капиталообразующих инвестиций определяется временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным, т. е. это период (месяцы, годы), за который первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом от его осуществления.

Он рассчитывается по формуле:

где t ок — срок окупаемости капитальных вложений, т. е. номер шага расчета (месяц, квартал, год), за пределами которого интегральный эффект становится положительным.

Произведем расчет экономической эффективности внедрения ОРЭ пластов на скважинах Федотовской площади Ново-Елховского месторождения по формулам 1–32 с помощью исходных данных в таблице 1. Данные расчетов экономической эффективности внедрения технологии показан в таблицах 2–10.

Таблица 1

Исходные данные для расчета экономического эффекта от внедрения ОРЭ на скважинах Федотовской площади Ново-Елховского месторождения

|

Исходные данные для расчета |

Ед. изм |

№ скважины | ||||||||

|

3**3 |

7**1 |

7**7 |

7**8 |

7**9 |

7**2 |

7*72 |

7*78 |

7*79 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

т.руб |

8278,119 | ||||||||

|

тыс.т |

1304 |

636 |

779 |

665 |

1976 |

712 |

1182 |

668 |

622 |

|

руб/т |

45 | ||||||||

|

руб/т |

9980 | ||||||||

|

руб/т |

17300 | ||||||||

|

% |

12,5 | ||||||||

|

% |

10 | ||||||||

|

% |

2,2 | ||||||||

|

% |

20 | ||||||||

|

|

0,93 | ||||||||

|

|

0,95 | ||||||||

Таблица 2

Расчет экономической эффективности внедрения ОРЭ для скважины 3**3

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 400,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

1305,5 |

1240,2 |

1178,2 |

1119,3 |

1063,3 |

5906,6 |

|

Выручка от реализации нефти без НДС |

22585 |

21456 |

20383 |

19364 |

18396 |

102185 |

|

Производственные затраты |

-14488 |

-12433 |

-11812 |

-11221 |

-10660 |

-60614,1 |

|

— переменные расходы |

-59 |

-56 |

-53 |

-50 |

-48 |

-266 |

|

— НДПИ |

-13029 |

-12378 |

-11759 |

-11171 |

-10612 |

-58948 |

|

— МУН |

1 400 |

|

|

|

|

|

|

Валовая прибыль |

8097,6 |

9022,7 |

8571,6 |

8143,0 |

7735,9 |

41570,8 |

|

Налог на прибыль |

-1619,5 |

-1804,5 |

-1714,3 |

-1628,6 |

-1547,2 |

-8314,2 |

|

Чистая прибыль |

6478,1 |

7218,2 |

6857,3 |

6514,4 |

6188,7 |

33256,7 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

5 078,1 |

7 218,2 |

6 857,3 |

6 514,4 |

6 188,7 |

31 856,7 |

|

То же накопленное |

5 078,1 |

12 296,3 |

19 153,6 |

25 668,0 |

31 856,7 |

|

|

Дисконтированное сальдо |

5078 |

6562 |

5667 |

4894 |

4227 |

26428,6 |

|

Чистый дисконтированный доход |

5078 |

6562 |

5667 |

4894 |

4227 |

26429 |

|

Притоки-выручка |

22585 |

21456 |

20383 |

19364 |

18396 |

102185 |

|

То же дисконтированное |

22585 |

19506 |

16846 |

14549 |

12565 |

86050 |

|

Сумма дисконтированных притоков |

86050 |

|

|

|

|

|

|

Оттоки |

-16 107,3 |

-14 237,9 |

-13 526,0 |

-12 849,7 |

-12 207,2 |

-68 928,2 |

|

то же дисконтированные |

-16107,3 |

-12943,6 |

-11178,5 |

-9654,2 |

-8337,7 |

-58221,3 |

|

Абс.сумма дисконтированных оттоков |

58221,3 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,478 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,4 |

|

|

|

|

|

|

Индекс доходности затрат |

1,482 |

|

|

|

|

|

Таблица 3

Расчет экономической эффективности внедрения ОРЭ для скважины 7**1

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 449,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

638,0 |

606,1 |

575,8 |

547,0 |

519,7 |

2886,6 |

|

Выручка от реализации нефти без НДС |

11038 |

10486 |

9962 |

9463 |

8990 |

49939 |

|

Производственные затраты |

-7845 |

-6076 |

-5773 |

-5484 |

-5210 |

-30387,6 |

|

— переменные расходы |

-29 |

-27 |

-26 |

-25 |

-23 |

-130 |

|

— НДПИ |

-6367 |

-6049 |

-5747 |

-5459 |

-5186 |

-28809 |

|

— МУН |

1 449 |

|

|

|

|

|

|

Валовая прибыль |

3192,6 |

4409,5 |

4189,0 |

3979,6 |

3780,6 |

19551,4 |

|

Налог на прибыль |

-638,5 |

-881,9 |

-837,8 |

-795,9 |

-756,1 |

-3910,3 |

|

Чистая прибыль |

2554,1 |

3527,6 |

3351,2 |

3183,7 |

3024,5 |

15641,1 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

1 105,1 |

3 527,6 |

3 351,2 |

3 183,7 |

3 024,5 |

14 192,1 |

|

То же накопленное |

1 105,1 |

4 632,7 |

7 984,0 |

11 167,6 |

14 192,1 |

|

|

Дисконтированное сальдо |

1105 |

3207 |

2770 |

2392 |

2066 |

11539,3 |

|

Чистый дисконтированный доход |

1105 |

3207 |

2770 |

2392 |

2066 |

11539 |

|

Притоки-выручка |

11038 |

10486 |

9962 |

9463 |

8990 |

49939 |

|

То же дисконтированное |

11038 |

9533 |

8233 |

7110 |

6141 |

42054 |

|

Сумма дисконтированных притоков |

42054 |

|

|

|

|

|

|

Оттоки |

-8 483,6 |

-6 958,2 |

-6 610,3 |

-6 279,8 |

-5 965,8 |

-34 297,9 |

|

то же дисконтированные |

-8483,6 |

-6325,7 |

-5463,1 |

-4718,1 |

-4074,7 |

-29065,3 |

|

Абс.сумма дисконтированных оттоков |

29065,3 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,447 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,5 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,456 |

|

|

|

|

|

Таблица 4

Расчет экономической эффективности внедрения ОРЭ для скважины 7**7

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 311,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

779,8 |

740,8 |

703,8 |

668,6 |

635,2 |

3528,3 |

|

Выручка от реализации нефти без НДС |

13491 |

12817 |

12176 |

11567 |

10989 |

61040 |

|

Производственные затраты |

-9129 |

-7427 |

-7056 |

-6703 |

-6368 |

-36682,2 |

|

— переменные расходы |

-35 |

-33 |

-32 |

-30 |

-29 |

-159 |

|

— НДПИ |

-7783 |

-7394 |

-7024 |

-6673 |

-6339 |

-35212 |

|

— МУН |

1 311 |

|

|

|

|

|

|

Валовая прибыль |

4362,4 |

5389,7 |

5120,2 |

4864,2 |

4621,0 |

24357,4 |

|

Налог на прибыль |

-872,5 |

-1077,9 |

-1024,0 |

-972,8 |

-924,2 |

-4871,5 |

|

Чистая прибыль |

3489,9 |

4311,7 |

4096,2 |

3891,3 |

3696,8 |

19485,9 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

2 178,9 |

4 311,7 |

4 096,2 |

3 891,3 |

3 696,8 |

18 174,9 |

|

То же накопленное |

2 178,9 |

6 490,6 |

10 586,8 |

14 478,1 |

18 174,9 |

|

|

Дисконтированное сальдо |

2179 |

3920 |

3385 |

2924 |

2525 |

14932,5 |

|

Чистый дисконтированный доход |

2179 |

3920 |

3385 |

2924 |

2525 |

14932 |

|

Притоки-выручка |

13491 |

12817 |

12176 |

11567 |

10989 |

61040 |

|

То же дисконтированное |

13491 |

11652 |

10063 |

8691 |

7505 |

51401 |

|

Сумма дисконтированных притоков |

51401 |

|

|

|

|

|

|

Оттоки |

-10 001,4 |

-8 504,9 |

-8 079,7 |

-7 675,7 |

-7 291,9 |

-41 553,6 |

|

то же дисконтированные |

-10001,4 |

-7731,8 |

-6677,4 |

-5766,9 |

-4980,5 |

-35157,9 |

|

Абс.сумма дисконтированных оттоков |

35157,9 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,462 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,4 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,469 |

|

|

|

|

|

Таблица 5

Расчет экономической эффективности внедрения ОРЭ для скважины 7**8

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 670,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

665,8 |

632,5 |

600,8 |

570,8 |

542,3 |

3012,2 |

|

Выручка от реализации нефти без НДС |

11518 |

10942 |

10395 |

9875 |

9381 |

52110 |

|

Производственные затраты |

-8344 |

-6341 |

-6024 |

-5722 |

-5436 |

-31866,8 |

|

— переменные расходы |

-30 |

-28 |

-27 |

-26 |

-24 |

-136 |

|

— НДПИ |

-6644 |

-6312 |

-5996 |

-5697 |

-5412 |

-30061 |

|

-МУН |

1 670 |

|

|

|

|

|

|

Валовая прибыль |

3173,4 |

4601,2 |

4371,2 |

4152,6 |

3945,0 |

20243,4 |

|

Налог на прибыль |

-634,7 |

-920,2 |

-874,2 |

-830,5 |

-789,0 |

-4048,7 |

|

Чистая прибыль |

2538,7 |

3681,0 |

3496,9 |

3322,1 |

3156,0 |

16194,7 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

868,7 |

3 681,0 |

3 496,9 |

3 322,1 |

3 156,0 |

14 524,7 |

|

То же накопленное |

868,7 |

4 549,7 |

8 046,6 |

11 368,7 |

14 524,7 |

|

|

Дисконтированное сальдо |

869 |

3346 |

2890 |

2496 |

2156 |

11756,6 |

|

Чистый дисконтированный доход |

869 |

3346 |

2890 |

2496 |

2156 |

11757 |

|

Притоки-выручка |

11518 |

10942 |

10395 |

9875 |

9381 |

52110 |

|

То же дисконтированное |

11518 |

9947 |

8591 |

7419 |

6407 |

43882 |

|

Сумма дисконтированных притоков |

43882 |

|

|

|

|

|

|

Оттоки |

-8 978,9 |

-7 260,8 |

-6 897,7 |

-6 552,9 |

-6 225,2 |

-35 915,5 |

|

то же дисконтированные |

-8978,9 |

-6600,7 |

-5700,6 |

-4923,3 |

-4251,9 |

-30455,4 |

|

Абс.сумма дисконтированных оттоков |

30455,4 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,441 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,2 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,451 |

|

|

|

|

|

Таблица 6

Расчет экономической эффективности внедрения ОРЭ для скважины 7**9

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 080,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

1976,1 |

1877,3 |

1783,5 |

1694,3 |

1609,6 |

8940,8 |

|

Выручка от реализации нефти без НДС |

34187 |

32478 |

30854 |

29311 |

27846 |

154675 |

|

Производственные затраты |

-20891 |

-18820 |

-17879 |

-16985 |

-16136 |

-90711,1 |

|

— переменные расходы |

-89 |

-84 |

-80 |

-76 |

-72 |

-402 |

|

— НДПИ |

-19722 |

-18736 |

-17799 |

-16909 |

-16063 |

-89229 |

|

-МУН |

1 080 |

|

|

|

|

|

|

Валовая прибыль |

13296,3 |

13657,5 |

12974,6 |

12325,9 |

11709,6 |

63964,0 |

|

Налог на прибыль |

-2659,3 |

-2731,5 |

-2594,9 |

-2465,2 |

-2341,9 |

-12792,8 |

|

Чистая прибыль |

10637,0 |

10926,0 |

10379,7 |

9860,7 |

9367,7 |

51171,2 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

9 557,0 |

10 926,0 |

10 379,7 |

9 860,7 |

9 367,7 |

50 091,2 |

|

То же накопленное |

9 557,0 |

20 483,0 |

30 862,8 |

40 723,5 |

50 091,2 |

|

|

Дисконтированное сальдо |

9557 |

9933 |

8578 |

7409 |

6398 |

41874,8 |

|

Чистый дисконтированный доход |

9557 |

19490 |

28068 |

35477 |

41875 |

|

|

Притоки-выручка |

34187 |

32478 |

30854 |

29311 |

27846 |

154675 |

|

То же дисконтированное |

34187 |

29525 |

25499 |

22022 |

19019 |

130252 |

|

Сумма дисконтированных притоков |

130252 |

|

|

|

|

|

|

Оттоки |

-23 550,0 |

-21 551,7 |

-20 474,1 |

-19 450,4 |

-18 477,8 |

-103 503,9 |

|

то же дисконтированные |

-23550,0 |

-19592,4 |

-16920,7 |

-14613,3 |

-12620,6 |

-87297,1 |

|

Абс.сумма дисконтированных оттоков |

87297,1 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,492 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,3 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,494 |

|

|

|

|

|

Таблица 7

Расчет экономической эффективности внедрения ОРЭ для скважины 7**2

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 557,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

712,6 |

676,9 |

643,1 |

610,9 |

580,4 |

3223,9 |

|

Выручка от реализации нефти без НДС |

12327 |

11711 |

11126 |

10569 |

10041 |

55774 |

|

Производственные затраты |

-8701 |

-6786 |

-6447 |

-6125 |

-5818 |

-33877,1 |

|

— переменные расходы |

-32 |

-30 |

-29 |

-27 |

-26 |

-145 |

|

— НДПИ |

-7112 |

-6756 |

-6418 |

-6097 |

-5792 |

-32175 |

|

-МУН |

1 557 |

|

|

|

|

|

|

Валовая прибыль |

3626,9 |

4924,8 |

4678,5 |

4444,6 |

4222,4 |

21897,2 |

|

Налог на прибыль |

-725,4 |

-985,0 |

-935,7 |

-888,9 |

-844,5 |

-4379,4 |

|

Чистая прибыль |

2901,5 |

3939,8 |

3742,8 |

3555,7 |

3377,9 |

17517,7 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

1 344,5 |

3 939,8 |

3 742,8 |

3 555,7 |

3 377,9 |

15 960,7 |

|

То же накопленное |

1 344,5 |

5 284,3 |

9 027,2 |

12 582,8 |

15 960,7 |

|

|

Дисконтированное сальдо |

1345 |

3582 |

3093 |

2671 |

2307 |

12998,0 |

|

Чистый дисконтированный доход |

1345 |

4926 |

8019 |

10691 |

12998 |

|

|

Притоки-выручка |

12327 |

11711 |

11126 |

10569 |

10041 |

55774 |

|

То же дисконтированное |

12327 |

10646 |

9195 |

7941 |

6858 |

46967 |

|

Сумма дисконтированных притоков |

46967 |

|

|

|

|

|

|

Оттоки |

-9 425,9 |

-7 771,3 |

-7 382,7 |

-7 013,6 |

-6 662,9 |

-38 256,5 |

|

то же дисконтированные |

-9425,9 |

-7064,8 |

-6101,4 |

-5269,4 |

-4550,9 |

-32412,5 |

|

Абс.сумма дисконтированных оттоков |

32412,5 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,449 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,2 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,458 |

|

|

|

|

|

Таблица 8

Расчет экономической эффективности внедрения ОРЭ для скважины 7*72

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 480,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

1182,4 |

1123,3 |

1067,1 |

1013,8 |

963,1 |

5349,7 |

|

Выручка от реализации нефти без НДС |

20456 |

19433 |

18461 |

17538 |

16661 |

92550 |

|

Производственные затраты |

-13334 |

-11261 |

-10698 |

-10163 |

-9655 |

-55110,8 |

|

— переменные расходы |

-53 |

-51 |

-48 |

-46 |

-43 |

-241 |

|

— НДПИ |

-11801 |

-11211 |

-10650 |

-10117 |

-9612 |

-53390 |

|

-МУН |

1 480 |

|

|

|

|

|

|

Валовая прибыль |

7122,1 |

8172,0 |

7763,4 |

7375,2 |

7006,5 |

37439,1 |

|

Налог на прибыль |

-1424,4 |

-1634,4 |

-1552,7 |

-1475,0 |

-1401,3 |

-7487,8 |

|

Чистая прибыль |

5697,7 |

6537,6 |

6210,7 |

5900,2 |

5605,2 |

29951,3 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

4 217,7 |

6 537,6 |

6 210,7 |

5 900,2 |

5 605,2 |

28 471,3 |

|

То же накопленное |

4 217,7 |

10 755,3 |

16 966,0 |

22 866,2 |

28 471,3 |

|

|

Дисконтированное сальдо |

4218 |

5943 |

5133 |

4433 |

3828 |

23555,1 |

|

Чистый дисконтированный доход |

4218 |

10161 |

15294 |

19727 |

23555 |

|

|

Притоки-выручка |

20456 |

19433 |

18461 |

17538 |

16661 |

92550 |

|

То же дисконтированное |

20456 |

17666 |

15257 |

13177 |

11380 |

77936 |

|

Сумма дисконтированных притоков |

77936 |

|

|

|

|

|

|

Оттоки |

-14 758,1 |

-12 895,4 |

-12 250,7 |

-11 638,1 |

-11 056,2 |

-62 598,6 |

|

то же дисконтированные |

-14758,1 |

-11723,1 |

-10124,5 |

-8743,9 |

-7551,6 |

-52901,2 |

|

Абс.сумма дисконтированных оттоков |

52901,2 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,473 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,3 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,478 |

|

|

|

|

|

Таблица 9

Расчет экономической эффективности внедрения ОРЭ для скважины 7*78

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 635,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

668,2 |

634,8 |

603,0 |

572,9 |

544,2 |

3023,1 |

|

Выручка от реализации нефти без НДС |

11560 |

10982 |

10433 |

9911 |

9415 |

52300 |

|

Производственные затраты |

-8334 |

-6364 |

-6045 |

-5743 |

-5456 |

-31941,9 |

|

— переменные расходы |

-30 |

-29 |

-27 |

-26 |

-24 |

-136 |

|

— НДПИ |

-6669 |

-6335 |

-6018 |

-5717 |

-5432 |

-30171 |

|

-МУН |

1 635 |

|

|

|

|

|

|

Валовая прибыль |

3226,1 |

4618,0 |

4387,1 |

4167,8 |

3959,4 |

20358,3 |

|

Налог на прибыль |

-645,2 |

-923,6 |

-877,4 |

-833,6 |

-791,9 |

-4071,7 |

|

Чистая прибыль |

2580,9 |

3694,4 |

3509,7 |

3334,2 |

3167,5 |

16286,6 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

945,9 |

3 694,4 |

3 509,7 |

3 334,2 |

3 167,5 |

14 651,6 |

|

То же накопленное |

945,9 |

4 640,3 |

8 150,0 |

11 484,2 |

14 651,6 |

|

|

Дисконтированное сальдо |

946 |

3359 |

2901 |

2505 |

2163 |

11873,5 |

|

Чистый дисконтированный доход |

946 |

4304 |

7205 |

9710 |

11873 |

|

|

Притоки-выручка |

11560 |

10982 |

10433 |

9911 |

9415 |

52300 |

|

То же дисконтированное |

11560 |

9983 |

8622 |

7446 |

6431 |

44042 |

|

Сумма дисконтированных притоков |

44042 |

|

|

|

|

|

|

Оттоки |

-8 978,8 |

-7 287,3 |

-6 922,9 |

-6 576,7 |

-6 247,9 |

-36 013,6 |

|

то же дисконтированные |

-8978,8 |

-6624,8 |

-5721,4 |

-4941,2 |

-4267,4 |

-30533,6 |

|

Абс.сумма дисконтированных оттоков |

30533,6 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,442 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,2 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,452 |

|

|

|

|

|

Таблица 10

Расчет экономической эффективности внедрения ОРЭ для скважины 7*79

|

Показатель |

Нормативная продолжительность эффекта, год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Инвестиционная деятельность | ||||||

|

Инвестиции при проведении мероприятия, тыс.руб |

-1 712,0 |

|

|

|

|

|

|

Операционная деятельность | ||||||

|

Добыча нефти (Qмес, т) |

0,0 |

362,4 |

344,2 |

327,0 |

310,7 |

1344,3 |

|

Выручка от реализации нефти без НДС |

0 |

6269 |

5955 |

5658 |

5375 |

23256 |

|

Производственные затраты |

-1712 |

-3633 |

-3451 |

-3278 |

-3114 |

-15188,5 |

|

— переменные расходы |

0 |

-16 |

-15 |

-15 |

-14 |

-60 |

|

— НДПИ |

0 |

-3616 |

-3435 |

-3264 |

-3101 |

-13416 |

|

-МУН |

1 712 |

|

|

|

|

|

|

Валовая прибыль |

-1712,0 |

2636,1 |

2504,3 |

2379,1 |

2260,1 |

8067,7 |

|

Налог на прибыль |

342,4 |

-527,2 |

-500,9 |

-475,8 |

-452,0 |

-1613,5 |

|

Чистая прибыль |

-1369,6 |

2108,9 |

2003,5 |

1903,3 |

1808,1 |

6454,2 |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

|

|

Сальдо суммарного потока |

-3 081,6 |

2 108,9 |

2 003,5 |

1 903,3 |

1 808,1 |

4 742,2 |

|

То же накопленное |

-3 081,6 |

-972,7 |

1 030,8 |

2 934,0 |

4 742,2 |

|

|

Дисконтированное сальдо |

-3082 |

1917 |

1656 |

1430 |

1235 |

3156,3 |

|

Чистый дисконтированный доход |

-3082 |

-1164 |

491 |

1921 |

3156 |

|

|

Притоки-выручка |

0 |

6269 |

5955 |

5658 |

5375 |

23256 |

|

То же дисконтированное |

0 |

5699 |

4922 |

4251 |

3671 |

18542 |

|

Сумма дисконтированных притоков |

18542 |

|

|

|

|

|

|

Оттоки |

-1 369,6 |

-4 159,8 |

-3 951,8 |

-3 754,2 |

-3 566,5 |

-16 802,0 |

|

то же дисконтированные |

-1369,6 |

-3781,7 |

-3266,0 |

-2820,6 |

-2436,0 |

-13673,8 |

|

Абс.сумма дисконтированных оттоков |

13673,8 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,356 |

|

|

|

|

|

|

Дисконтированный срок окупаемости, лет |

0,7 |

|

|

|

|

|

|

Индекс доходности дисконт затрат |

1,384 |

|

|

|

|

|

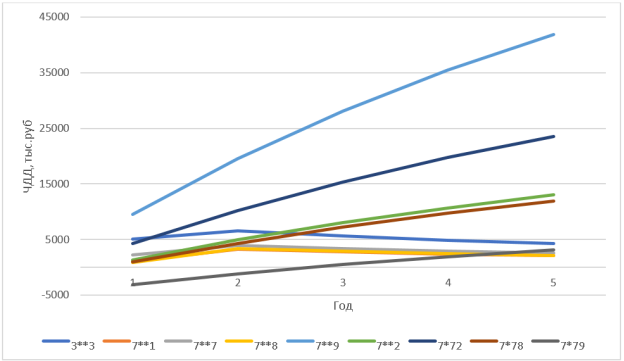

Исходя из данных таблиц 2–10 был создана линейный график ЧДД по скважинам, которая показана на рисунке 1, а также все данные занесены в сводную таблицу 11.

Рис. 1. Чистый дисконтированный доход по скважинам

Таблица 11

Сводная таблица результатов расчета экономической эффективности

|

Наименование показания |

№ скважины | ||||||||

|

3**3 |

7**1 |

7**7 |

7**8 |

7**9 |

7**2 |

7*72 |

7*78 |

7*79 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Инвестиционная деятельность, тыс.руб |

8278,119 | ||||||||

|

Всего дополн. добыча, т |

1304 |

636 |

779 |

665 |

1976 |

712 |

1182 |

668 |

0 |

|

Выручка от реализации нефти, тыс. руб |

22585 |

11038 |

13491 |

11518 |

34187 |

12327 |

20456 |

11560 |

0 |

|

Производственные затраты, тыс. руб |

-14488 |

-7845 |

-9129 |

-8344 |

-20891 |

-8701 |

-13334 |

-8334 |

-1712 |

|

Чистый дисконтированный доход, тыс. руб |

5078 |

1105 |

2179 |

869 |

9557 |

1345 |

4218 |

946 |

-3082 |

|

Дисконтированный срок окупаемости, лет |

0,4 |

0,5 |

0,4 |

0,2 |

0,3 |

0,2 |

0,3 |

0,2 |

0,7 |

|

Индекс доходности затрат, д.ед |

1,482 |

1,456 |

1,452 |

1,451 |

1,494 |

1,458 |

1,478 |

1,452 |

1,384 |

Расчет эффективности внедрения ОРЭ пластов на скважинах Федотовской площади Ново-Елховского месторождения показали, что внедрение одновременно-раздельной эксплуатации является экономически эффективным, о чем свидетельствуют экономические показатели оценки инвестиционного проекта.

Литература:

- Либман Г. И., Филатов О. К. Краткий экономический словарь / Под ред. Ю. А. Белика и др. — 2-е изд., доп. — М.: Политиздат, 1989.

- https://studopedia.info/5–106123.html