Некоторые аспекты монополизации банковского сектора в России

Авторы: Суворкина Жанна Андреевна, Суворкин Александр Сергеевич, Куреневский Алексей Сергеевич, Дряев Максим Русланович

Рубрика: 15. Экономика

Опубликовано в

VII международная научная конференция «Исследования молодых ученых» (Казань, февраль 2020)

Дата публикации: 01.02.2020

Статья просмотрена: 174 раза

Библиографическое описание:

Суворкина, Ж. А. Некоторые аспекты монополизации банковского сектора в России / Ж. А. Суворкина, А. С. Суворкин, А. С. Куреневский, М. Р. Дряев. — Текст : непосредственный // Исследования молодых ученых : материалы VII Междунар. науч. конф. (г. Казань, февраль 2020 г.). — Казань : Молодой ученый, 2020. — С. 23-25. — URL: https://moluch.ru/conf/stud/archive/361/15627/ (дата обращения: 23.04.2024).

В данной статье будет проведен анализ состояния банковской системы Российской Федерации, оценен уровень ее монополизированности на основе статистических данных и рассмотрены меры по увеличению конкурентоспособности малых банков.

Ключевые слова: монополизация, банковский сектор, конкуренция, базовая лицензия, универсальная лицензия.

Проблема монополизации появилась в России практически моментально после распада СССР, функционирующего в условиях командно-административной экономики, чертами которой являлось планирование объема выпускаемой продукции и установление определенного уровня цен. Одним из последствий смены плановой экономики на рыночную стало освобождение компаний от «гнета» государства и разрешение на самостоятельное принятие решений касательно количества продаваемых товаров и установления цены на них. Крупные игроки, получившие долгожданную свободу, начали захватывать рынок путем устранения менее предприимчивых конкурентов. Тогда и сложилась тенденция монополизации.

Несмотря на то, что Правительство РФ озабочено проблемой совершенствования антимонопольного регулирования и заимствования опыта зарубежных стран в данном вопросе, во многих отраслях продолжает проявляться монополизация.

В данной статье мы проанализируем состояние банковской системы Российской Федерации и оценим степень ее монополизированности на январь 2020 г.

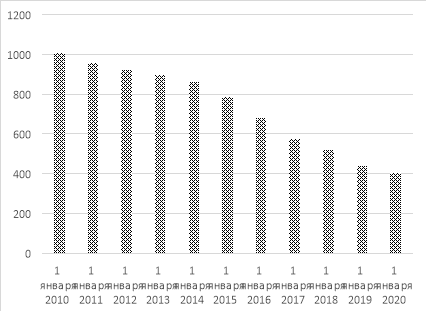

Банковский сектор начал претерпевать серьезные изменения с приходом нового Председателя ЦБ Эльвиры Набиуллиной и началом массовой зачистки некачественных игроков. Представим динамику численности банков в России на рисунке 1.

Рис. 1. Количество банков в России на 1 января каждого года в период 2013–2020 гг.

Заметим, что количество банков за последние 10 лет резко сократилось ввиду отзыва лицензий у банков, вызывающих недоверие. В основном под зачистку попадали мелкие частные банки, которые пользовались довольно большим спросом у населения, поскольку процентная ставка по кредитам была на порядок ниже, чем в банках с государственным участием, а процент по депозитным вкладам — выше. Отзыв лицензий подорвал доверие россиян к таким банкам и вынудил последних обращаться к более надежным крупным игрокам банковского сектора [2].

Таким образом, можно говорить о формировании тренда монополизации банковского сектора РФ. Известно, что на 1 декабря 2019 г. 60,8 % всех активов контролируются пятью крупнейшими банками, в числе которых Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк и Альфа-Банк. Для сравнения отметим, что на 1 января 2013 года пятерка лидеров контролировала 50,3 % всех активов [3].

Если сравнить размеры активов, контролируемых крупными банками (топ-5) и банками, занимающими 21–50 место, то станет заметна яркая тенденция разрыва между крупнейшими и средними банками. Так, на 1 января 2013 года соотношение размеров активов этих групп банков составляло 4,3 раза. На 1 января 2016 года разрыв составлял уже 4,8 раза. На 1 декабря 2019 г. это соотношение составляло 6,4 раза [3].

Данные показатели позволяют сделать вывод о том, что концентрация банковских активов увеличивается в пользу банков с государственным участием.

Рассмотрим прибыль, полученную банковским сектором и ее распределение по банковским группам. Совокупная прибыль банковского сектора на 1 декабря 2019 г. составила 1 870 994 млн. руб., из них 1 306 620 млн. руб. (69 % всей прибыли) приходится на первую пятерку банков по величине активов, 26 733 млн. руб. (1,4 % всей прибыли) — на группу банков, занимающих 21–50 место по величине активов. В таких условиях доля средних банков стремительно падает, поскольку наращивать капитал в данных условиях не представляется возможным [3].

По сути, на современном этапе происходит национализация банковского сектора, последствиями которой будут:

снижение качества предоставляемых услуг ввиду отсутствия конкуренции;

рост инфляции;

формирование картельных сговоров, которое отразится на росте и без того высоких ставок по кредитам.

Проблему огосударствления был призван решить переход на многоуровневую банковскую систему: банки с базовой лицензией и банки с универсальной лицензией.

Банки с базовой лицензией — это кредитные организации с минимальным размером капитала в 300 млн. рублей. Данный тип банков имеет более упрощенное регулирование и сниженные требования по отчетности и по обязательным нормативам (всего 5 нормативов). Банки с базовой лицензией не имеют права осуществлять ряд операций, связанных с открытием банковских счетов в иностранных банках (есть ряд исключений), а также с осуществлением лизинговых операций с определенным перечнем субъектов [1].

Для банков с универсальной лицензией, имеющих полномочия выполнять все банковские операции, размер минимального уставного капитала составляет 1 млрд руб., а выполнение всех действующих нормативов и требований всех международных стандартов является обязательным [1].

Данная реформа позволяет малым и региональным банкам снова вступить в конкуренцию с крупными игроками ввиду того, что регуляторная нагрузка на первые была значительно снижена, что позволило им привлекать новые ресурсы [4].

Однако, у этого законопроекта есть и другая сторона, которая может поспособствовать скорейшему выходу малых банков из «игры» и усилить монополию крупных банков в стране. Частные организации, в особенности крупные и средние, нуждаются в трансграничных операциях, которые имеют право осуществлять лишь «универсальные» банки. Т. е. даже если по какой-то причине компания выбирала малый региональный банк для совершения финансовых операций, теперь она будет вынуждена сменить свой «базовый» банк на крупный столичный «универсальный» банк.

Кроме того, банки с базовыми лицензиями станут менее привлекательными для заемщиков и вкладчиков, поскольку они будут опасаться таких «недобанков» ввиду их возможной «смерти» в ходе зачистки банковского сектора. Следовательно, основной денежный поток снова польется в крупные банки и ускорит уход их более мелких конкурентов.

В заключение хочется отметить, что несмотря на предпринятые меры по спасению малых банков, в России продолжается активный процесс монополизации банковского сектора, «убивающий» здоровую конкуренцию и наносящий вред не только работе банков, но и всей экономической системе.

Литература:

- Банки с базовой и универсальной лицензией // Банки.ру. URL: https://www.banki.ru/wikibank/banki_s_bazovoy_i_universalnoy_litsenziey/ (дата обращения: 27.01.2020).

- Голик Д. В. Отзыв лицензий у банков как путь к монополизации банковского сектора // Молодой ученый. — 2016. — № 30. — С. 179–181. — URL https://moluch.ru/archive/134/37483/ (дата обращения: 27.01.2020).

- Показатели деятельности кредитных организаций // Центральный Банк Российской Федерации. URL: https://cbr.ru/statistics/pdko/pdko_sub/ (дата обращения: 27.01.2020).

- Светличный А. В. Влияние монополизации банковского сектора на российскую экономику // Форум молодых ученых. — 2018. — № 12. — С. 1–10.

Ключевые слова

конкуренция, банковский сектор, монополизация, базовая лицензия, универсальная лицензияПохожие статьи

Банковский сектор РФ: текущее состояние и тенденции развития

Значительному росту доли крупнейших российских банков в структуре банковского сектора РФ способствовало также увеличение числа объединенных банков. На рынке слияний и поглощений активно участвуют крупные федеральные банки, такие как ВТБ, Совкомбанк...

Банки с государственным участием. Основные тенденции...

Ключевые слова: банк, банки с госучастием, центральный банк, банковский сектор.

Первая группа включает в себя банки с долей участия государства более 50 %, а ко второй

Современная банковская система Российской Федерации включает в себя Банк России...

Банковский сектор Российской Федерации: тенденция...

банк , банковский сектор , поглощение , Российская Федерация , Центральный Банк

Величина собственных средств ниже минимально установленного ЦБ значения уставного

Основные термины (генерируются автоматически): банк , банковский сектор , Банк России...

Анализ банковского сектора Российской Федерации на...

банк, банковский сектор, Банк России, российский банковский сектор, Центральный банк...

Центробанк РФ начал отзывать лицензии банков, которые ранее могли быть отнесены к.

Тенденции развития банковского сектора России. Активы-нетто российских кредитных...

Тенденции развития банковского сектора России

Впереди новый переходный этап — деление банков на универсальные и базовые. И возможно, не для всех банков смена статуса будет

Активы-нетто российских кредитных организаций, публикующих отчетность на сайте Банка России, за 2017 год увеличились на 7,3...

Основные направления развития банковского рынка в России...

Развитие современного банковского сектора в последние годы, связано с тенденциями, которые проявились после влияния мирового финансового кризиса, произошедшего в 2008 году. Кризис не прошел мимо российской банковской системы...

Современное состояние банковского сектора России в условиях...

Ключевые слова: банки, банковская система, экономические санкции, финансово-банковский кризис, национальная платежная система. В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок...

Особенности посткризисного развития банковской системы РФ

Выполнение банковских операций осуществляется на основании лицензии, выданной Банком России. Поэтому, целесообразным будет провести анализ банковского сектора Российской Федерации.

Отзыв лицензий у банков как путь к монополизации банковского...

В статье исследуется российская банковская система во главе с Банком России. Акцент сделан на отзыве лицензий у коммерческих банков. Такая политика центрального банка ведет к укреплению позиций банков с государственным участием.

Похожие статьи

Банковский сектор РФ: текущее состояние и тенденции развития

Значительному росту доли крупнейших российских банков в структуре банковского сектора РФ способствовало также увеличение числа объединенных банков. На рынке слияний и поглощений активно участвуют крупные федеральные банки, такие как ВТБ, Совкомбанк...

Банки с государственным участием. Основные тенденции...

Ключевые слова: банк, банки с госучастием, центральный банк, банковский сектор.

Первая группа включает в себя банки с долей участия государства более 50 %, а ко второй

Современная банковская система Российской Федерации включает в себя Банк России...

Банковский сектор Российской Федерации: тенденция...

банк , банковский сектор , поглощение , Российская Федерация , Центральный Банк

Величина собственных средств ниже минимально установленного ЦБ значения уставного

Основные термины (генерируются автоматически): банк , банковский сектор , Банк России...

Анализ банковского сектора Российской Федерации на...

банк, банковский сектор, Банк России, российский банковский сектор, Центральный банк...

Центробанк РФ начал отзывать лицензии банков, которые ранее могли быть отнесены к.

Тенденции развития банковского сектора России. Активы-нетто российских кредитных...

Тенденции развития банковского сектора России

Впереди новый переходный этап — деление банков на универсальные и базовые. И возможно, не для всех банков смена статуса будет

Активы-нетто российских кредитных организаций, публикующих отчетность на сайте Банка России, за 2017 год увеличились на 7,3...

Основные направления развития банковского рынка в России...

Развитие современного банковского сектора в последние годы, связано с тенденциями, которые проявились после влияния мирового финансового кризиса, произошедшего в 2008 году. Кризис не прошел мимо российской банковской системы...

Современное состояние банковского сектора России в условиях...

Ключевые слова: банки, банковская система, экономические санкции, финансово-банковский кризис, национальная платежная система. В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок...

Особенности посткризисного развития банковской системы РФ

Выполнение банковских операций осуществляется на основании лицензии, выданной Банком России. Поэтому, целесообразным будет провести анализ банковского сектора Российской Федерации.

Отзыв лицензий у банков как путь к монополизации банковского...

В статье исследуется российская банковская система во главе с Банком России. Акцент сделан на отзыве лицензий у коммерческих банков. Такая политика центрального банка ведет к укреплению позиций банков с государственным участием.