Ключевые слова: внутренний контроль, документарное оформления хозяйственных операций, санкционирования операций и сделок, разграничение полномочий и ротации обязанностей

Согласно Пояснительной записке Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

Процедуры внутреннего контроля являются третьим основным элементом внутреннего контроля экономического субъекта. Данные процедуры можно разделить на процедуры внутри отделов организации, осуществляемые специалистами на рабочих местах и на процедуры отдела внутреннего контроля. Первые включают документарное оформление, санкционирование (авторизация) сделок и операций, а также разграничение полномочий ротацию обязанностей. Отдел внутреннего контроля занимается сверкой и подтверждением между объектами (документами) или их соответствие установленным требованиям, контролирует фактическое наличие и состояние объектов, осуществляет надзор и процедуры, связанные с компьютерной обработкой информации.

Каждая из процедур подразумевает ряд функциональных требований к оформлению и должностным характеристикам персонала, исполняющим данные процедуры. Рассмотрим более подробно каждую из представленных процедур внутреннего контроля.

1. Процедуры контроля, осуществляемые должностными лицами (специалистами) на рабочих местах

Документарное оформление — процедура по подготовке документации, свидетельствующей о хозяйственную деятельность организации. Документ (документированная информация) выступает в качестве зафиксированной на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Оформление документов можно разделить на три группы:

‒ первичные документы, включающие исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности;

‒ вторичные документы составляются в результате аналитико-синтетической и логической переработки сведений или данных, содержащихся в первичных документах, а также являются результатом и следствием совершенных ранее операций и сделок.

Также существуют дополнительные документы, которые могут консолидировать данные как первичных, так и вторичных документов. Такие документы могут быть представлены в виде аналитических отчетов, бизнес планов, включающих анализ данных, расчеты, плановые показатели.

В качестве примера, приведена таблица с хозяйственными операциями, которые требуют документарного оформления специалистами разных отделов организации (Пример 1.Таблица 1).

Пример 1

Таблица 1

Виды ипримеры документарного оформления хозяйственных операций

|

Документарное оформление |

Хозяйственные операции |

Должностные лица, осуществляющие подготовку иоформление документов |

Примеры документов |

|

Первичное оформление |

По учету кадров |

Специалист по работе с кадрами |

Приказ о приеме на работу |

|

Личная карточка работника | |||

|

Трудовой договор | |||

|

График отпусков | |||

|

По учету материалов |

Бухгалтер |

Доверенность | |

|

Лимитно-заборная карта | |||

|

Требование-накладная | |||

|

Приходный ордер | |||

|

Акт о приемке материалов | |||

|

Вторичное оформление |

по учету кадров |

Специалист по работе с кадрами |

График отпусков |

|

Приказ о поощрении | |||

|

Табель учета рабочего времени | |||

|

Штатное расписание | |||

|

Инвентаризация |

Главный бухгалтер / Начальник производства |

Инвентаризационная опись ТМЦ | |

|

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | |||

|

Акт инвентаризации ТМЦ, находящихся в пути | |||

|

Акт о списании товаров | |||

|

Ведомость учета результатов, выявленных инвентаризацией |

Следующей немаловажной процедурой является санкционирование сделок и операций. Данная процедура обеспечивает подтверждение правомочности совершения сделок/операций, которые, как правило, выполняется персоналом на разном квалификационном уровне, в зависимости от важности той или иной операции/сделки и уровня полномочий/обязанностей сотрудника, исполняющего их.

Процедура направлена на предотвращение существенных рисков того, что расходы сотрудника не относятся к деятельности экономического субъекта, приобретенное имущество не существует или принадлежит другому лицу, стоимость приобретений неправильно оценена или распределена.

Процедура нацелена на ограничение доступа к информации и сделкам, а также способствуют ограничению прав на реализацию действий сотрудников.

В качестве примера представлены возможные виды ограничений на доступ и должностные ограничения прав на проведение операций (Пример 2. Таблица 2).

Пример 2

Таблица 2

Примеры санкционирования операций исделок

|

Санкционирование |

Операции |

Специалисты, имеющие право проводить операцию |

Атрибуты деятельности |

|

Ограничение доступа с активам |

Продажа транспортной техники для реализации строительного проекта |

Генеральный/ Исполнительный директор |

План продаж транспортной техники, Сиятельство и паспорт транспортного средства, договор купле-продажи |

|

Ограничение доступа к документации |

Подготовка сотрудника к новой должности (повышение) |

Начальник Отдела по работе с персоналом/Директора разных уровней |

Личная карточка сотрудника, Штатное расписание, Табель учета рабочего времени, Трудовой договор, Соглашения о неразглашении информации и тд. |

|

Ограничение прав |

Обслуживание банковских ячейке клиентов банка |

Сотрудник банка по работе с клиентами |

Специальная карта доступа в помещение, пароль, должностная инструкция |

Разграничение полномочий и ротация обязанностей подразумевает систему разделения функциональных обязанностей и прав сотрудников для минимизации рисков, связанные с недобросовестными действиями (злоупотреблениями) и ошибками сотрудников. Эффективность процедуры обеспечивается независимостью лиц, приходящих на смену друг другу при ротации.

Разделение обязанностей способствует более эффективной реализации целей и задач организации.

В качестве примера рассмотрим некоторые должностные обязанности сотрудников на разных уровнях организационной структуры компании (Пример3. Таблица 3).

Пример 3

Таблица 3

Разграничение полномочий иротации обязанностей вкомпании

|

Примеры должностных обязанностей |

Генеральный директор |

Исполнительный директор |

Специалист экономического отдела |

|

Осуществление руководства финансовой и хозяйственной деятельностью Общества |

Организует работу и эффективное взаимодействие производственных единиц и структурных подразделений компании. |

Анализ исполнения БДР | |

|

Обеспечение соблюдения законности в деятельности Общества |

Участвует в разработке стратегии развития компании. |

Определение общехозяйственных затрат | |

|

Составление стратегических и текущих планов Общества |

Составляет оперативные планы (месячные и декадные) компании и утверждает их у генерального директора. |

Определение прямых затрат на производство | |

|

Организация работы Общества и эффективного взаимодействия всех структурных подразделений Общества |

Работает над совершенствованием системы мотивации (вознаграждения) работников фирмы и отвечает за ее реализацию |

Формирование в ИС сводного бюджета доходов и расходов |

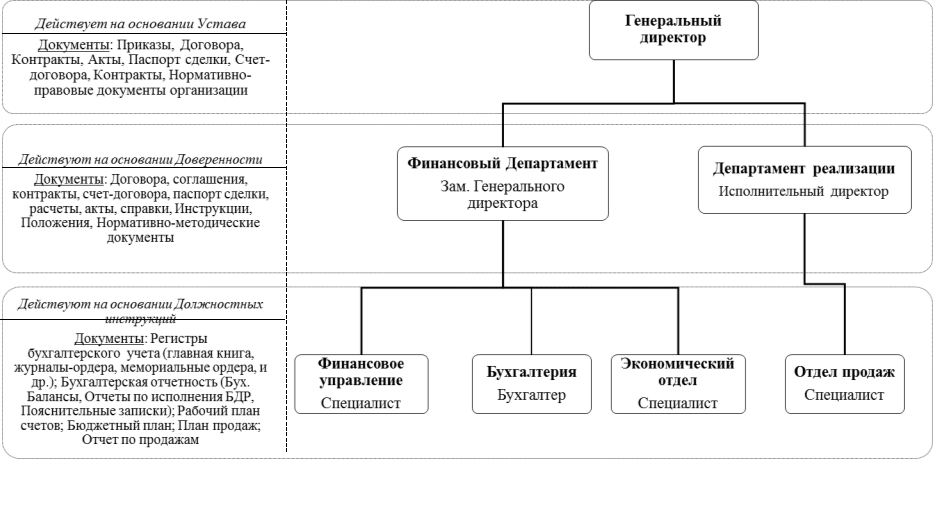

При проверке исполнения обязанностей сотрудников, проверяются документы, свидетельствующие о выполнение задач и наличие подписи, свидетельствующие об исполнении прав. В примере 4 Рисунок 1 рассмотрены примеры документарного сопровождения деятельности сотрудников на разных уровнях управления.

Пример 4

Рис. 1. Примеры документации на разных уровнях управления

Рис. 1. Примеры документации на разных уровнях управления

Представленные виды документов необходимы при осуществлении деятельности организации и являются отражением функционирования внутренних и внешних бизнес-процессов организации.

Литература:

- Пояснительная записка Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

- Т. А. Фролова «Методика проведения аудита имущества и обязательств», Таганрог, ТТИ ЮФУ, 2009 г., стр. 1–5.

- Сайт Министерства Финансов РФ- http://minfin.ru/ru/