В условиях происходящих изменений в сфере регионального государственного финансового контроля, обусловленных совершенствованием его организационно-правовых основ, особенно актуальным является исследование современного состояния методического обеспечения контроля на предмет его соответствия и достаточности.

Вопрос методического обеспечения государственного финансового контроля за исполнением бюджетов субъектов Российской Федерации (далее по тексту — ГФК за исполнением бюджетов субъектов РФ) является важным и логически дополняющим теоретические аспекты названного контроля, поскольку на современном этапе развития проблемы методического обеспечения есть и достаточно серьезные. В качестве подтверждения существования обозначенной проблемы будет целесообразным привести позицию одного из известных специалистов в области теории и методологии контроля.

По мнению Воронина Ю. М., данная проблема связана с тем, что «до настоящего времени не определены концептуальные подходы к формированию единой системы государственного финансового контроля, не создана соответствующая требованиям дня теоретическая, правовая и методологическая базы государственного финансового контроля» [1, c. 38].

Сравнивая степень методического обеспечения контроля за исполнением федерального бюджета и контроля за исполнением бюджетов субъектов РФ, можно констатировать, что в отношении первого из названных видов ГФК методическим обеспечением охвачены практически любые контрольные и экспертно-аналитические мероприятия, проводимые в рамках данного контроля на всех этапах исполнения федерального бюджета. В этой связи с уверенностью можно утверждать, что вопрос решения проблемы методического обеспечения процедур, действий и операций органов ГФК, созданных в системе законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, остается еще по-прежнему актуальным.

Методическое обеспечение ГФК за исполнением бюджетов субъектов РФ представляет собой совокупность указаний, инструкций и рекомендаций, а также стандартов, регламентирующих порядок осуществления действий и операций в процессе проведения контрольных и экспертно-аналитических мероприятий в ходе оперативного и последующего контроля за исполнением бюджетов субъектов РФ должностным лицом органа ГФК, образованного законодательным (представительным) и исполнительным органом государственной власти субъекта РФ.

Методическое обеспечение контроля за исполнением бюджетов субъектов РФ включает следующие основные компоненты, а именно: стандарты финансового контроля, общие и специальные инструкции, методические указания и рекомендации, разъяснительные письма и пояснительные записки.

Особенно актуальным представляется исследование компонентов методического обеспечения, к которым относятся указания, инструкции и рекомендации.

В этой связи для рассмотрения и оценки методического обеспечения обозначенного контроля, необходимо провести систематизацию и классификацию методических рекомендаций, указаний и инструкций не в отношении их названий и предназначения, а в зависимости от охвата ими отдельных форм контроля.

В частности, оперативный контроль за исполнением бюджетов субъектов РФ представляет собой систему контрольных, экспертно-аналитических мероприятий, осуществляемых органами внутреннего и внешнего ГФК, позволяющая установить степень исполнения законов субъектов РФ о бюджетах субъектов РФ в соответствующем финансовом году.

Значимость оперативного контроля не требует в подтверждение серьезных аргументов, так как именно по результатам данной формы контроля можно получить весьма своевременную информацию о состоянии и соответствии исполнения бюджетов субъектов РФ по доходам, расходам и источникам финансирования дефицита бюджета участниками бюджетного процесса показателям, утвержденным законами субъектов РФ о бюджетах субъектов РФ на соответствующий финансовый год и плановый период, и показателям сводной бюджетной росписи.

В ходе оперативного контроля могут проводиться как контрольные, так и экспертно-аналитические мероприятия, методическое обеспечения которых целесообразно рассмотреть в единстве с мероприятиями последующего контроля, поскольку особенности организации и проведения указанных мероприятий схожи для оперативного и последующего контроля за исполнением бюджетов субъектов РФ.

Форма последующего контроля используется контрольно-счетными органами субъектов РФ (далее — КСО субъекта РФ), финансовыми органами субъектов РФ, контрольными органами исполнительной власти субъектов РФ, главными распорядителями бюджетных средств, главными администраторами доходов и источников финансирования дефицита бюджета.

Особенность названной формы контроля заключается в осуществлении контрольных процедур, действий и операций в отношении освоенных бюджетных ассигнований из бюджетов субъектов РФ за отчетный финансовый год. В ходе данного контроля проверяется в целом исполнение бюджетов субъектов РФ в отчетном году в целях подготовки законов субъектов РФ об исполнении бюджетов.

Последующий контроль за исполнением бюджетов субъектов РФ предполагает, что все действия, процедуры и мероприятия, проводимые органами ГФК уже по завершении исполнения бюджетов субъектов РФ по доходам, расходам и источникам финансирования дефицита бюджета, делятся на 2 основные группы:

- проведение контрольных и экспертно-аналитических мероприятий органами внутреннего и внешнего ГФК;

- внешняя проверка годового отчета об исполнении бюджета только органами внешнего ГФК.

В отношении содержания и организации контрольного мероприятия необходимо отметить, что органами ГФК разработаны различного рода методические рекомендации как по вопросам основ контрольного мероприятия в целом, так и в отношении отдельных видов контрольного мероприятия.

В большинстве случаев вопрос разработки единых требований к контрольному мероприятию находит отражение в регламентах органов ГФК.

Таким образом, для рассматриваемых форм (оперативный и последующий контроль) ГФК за исполнением бюджетов субъектов РФ важным будет рассмотреть особенности методики самого контрольного мероприятия, содержание которого практически идентично для органов внутреннего и внешнего ГФК.

Предметом контрольного мероприятия являются соответственно использование средств бюджета субъекта РФ.

Объектами контрольного мероприятия выступают органы и организации, которые получают, перечисляют или используют средства бюджета субъекта РФ.

Любое контрольное мероприятие проводится на основании плана работы органа ГФК и включает обязательно три основных этапа: подготовительный, основной и заключительный [3, п. 3.1].

Для подготовительного этапа рассматриваемого мероприятия характерно предварительное изучение предмета и объектов, необходимых для определения цели, задач, методов проведения контрольного мероприятия. Обычно завершение вводного этапа ознаменовывается составлением и утверждением органами внутреннего и внешнего ГФК программы и плана проведения контрольного мероприятия, в которых отражены ранее названные аспекты.

Основной этап характеризуется проверками и анализом фактических данных и информации, полученной по запросам соответствующих органов контроля или непосредственно на объектах. По результатам указанных процедур и действий формируются необходимые доказательства, подтверждающие выявленные факты нарушений и недостатки, зафиксированные в актах и рабочей документации.

Заключительный этап включает в себя оформление отчета о результатах контрольного мероприятия, который содержит выводы и рекомендации, сделанные на основе анализа и обобщения материалов актов и рабочей документации. Параллельно процессу составления отчета идет процесс подготовки предписаний, представлений, информационных писем и иных документов органа ГФК в соответствующие органы.

Определившись с основными методическими аспектами контрольного и экспертно-аналитического мероприятия, целесообразно проанализировать особенности методического обеспечения внешней проверки годового отчета об исполнении бюджета, относящейся по своему содержанию к форме последующего контроля.

При этом следует отметить, что внешняя проверка является главным этапом стадии составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности.

В соответствии с бюджетным законодательством ряда стран, в том числе и Российской Федерации, годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает в свою очередь внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении бюджета субъекта РФ осуществляется КСО субъекта РФ в порядке, установленном региональным законодательством [1, ст. 264.4].

Необходимость исследования внешней проверки годового отчета об исполнении бюджета обоснована отсутствием в бюджетном законодательстве требований к содержанию ее проведения, а также необходимостью выработки методического обеспечения и практических рекомендаций с учетом новых подходов к организации бюджетного процесса.

Основная цель проведения внешней проверки годового отчета об исполнении регионального бюджета заключается в формировании мнения КСО субъекта РФ в отношении:

- достоверности представленного отчета об исполнении бюджета субъекта РФ;

- достаточности финансовой базы региона для выполнения принятых расходных обязательств в отчетном году, ее влияния на показатели социально-экономического развития территории и уровень жизни населения;

- оценки мер, принятых органами государственной власти субъекта РФ для достижения задач, определенных в основных направлениях бюджетной политики;

- результативности использования в отчетном году бюджетных средств, достижимости главными администраторами бюджетных средств поставленных стратегических целей и тактических задач своей деятельности [4, c.105].

Предметом данного мероприятия последующего контроля выступает бюджетная отчетность главных администраторов бюджетных средств и отчет об исполнении бюджета за очередной финансовый год.

К числу объектов внешней проверки соответственно относятся главные администраторы бюджетных средств, финансовый орган субъекта РФ.

Внешняя проверка годового отчета об исполнении бюджета предполагает и включает два последовательных этапа ее проведения, а именно: внешняя проверка бюджетной отчетности главных администраторов бюджетных средств и подготовка заключения на отчет об исполнении бюджета.

На этапе внешней проверки бюджетной отчетности главных администраторов бюджетных средств проводится целый комплекс проверок по использованию и осуществлению операций со средствами бюджета главными администраторами бюджетных средств.

Особенностью данного этапа внешней проверки является то, что проверками должны быть охвачены финансовые результаты деятельности каждого главного администратора бюджетных средств. Проведение тотальных проверок всех субъектов внешней проверки необходимо и используется в дальнейшем в ходе уже подготовки заключения на отчет об исполнении бюджета субъекта РФ. Важным будет сказать, что по результатам проверок первого этапа внешней проверки подготавливаются индивидуальные заключения в отношении каждого главного администратора бюджетных средств.

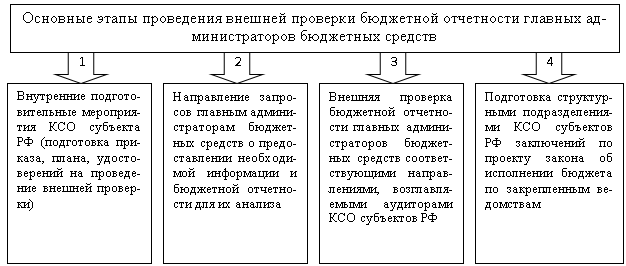

Как и любое контрольное мероприятие, внешняя проверка бюджетной отчетности предполагает несколько основных этапов, выполняемых КСО субъектов РФ, которые проиллюстрированы на схеме 1.

Схема 1

Основные этапы проведения внешней проверки бюджетной отчетности главных администраторов бюджетных средств

Источник: составлено автором

Таким образом, внешняя проверка бюджетной отчётности главных администраторов бюджетных средств включает в себя на практике два взаимосвязанных процесса, а именно: оценку достоверности бюджетной отчетности главных администраторов бюджетных средств и оценку результативности использования бюджетных средств.

Оценка результативности использования бюджетных средств включает в себя анализ использования бюджетных средств с позиции достижимости главными администраторами бюджетных средств основных задач своей деятельности на основе установленных ими показателей и критериев оценки эффективности деятельности.

При этом за основу для проведения оценки могут быть взяты доклады главных администраторов бюджетных средств об основных показателях и результатах деятельности, в основе которых лежит система показателей для оценки эффективности деятельности органов исполнительной власти субъектов РФ.

Оценка результативности деятельности субъекта бюджетного планирования осуществляется путём сравнения плановых и фактически достигнутых показателей деятельности (непосредственных и конечных), а также затрат в разрезе тактических задач, программ и, при необходимости, отдельных мероприятий по следующим направлениям:

1) степень достижения целей, решения тактических задач субъекта бюджетного планирования;

2) степень соответствия запланированному уровню затрат;

3) отклонение показателей результатов деятельности и затрат на отчётный год от плановых показателей на этот год и аргументированное обоснование причин такого отклонения, оценка полученных результатов в сравнении с предыдущим отчётным периодом.

По окончании проверки бюджетной отчетности главных администраторов бюджетных средств начинается второй этап, связанный с подготовкой заключения на годовой отчет об исполнении бюджета. На данном этапе строго на основе подтверждающих документов устанавливается фактическое исполнение закона о бюджете, определяются объем и структура поступивших доходов, осуществленных расходов бюджета в функциональном и ведомственном разрезах, источников финансирования дефицита бюджета.

Важно сказать, что методической основой подготовки заключения на годовой отчет об исполнении бюджета является сравнительный анализ полученных результатов с показателями, утвержденными законом о бюджете, сводной бюджетной росписью.

На основании проведенного анализа, а также заключений по результатам внешних проверок бюджетной отчетности главных администраторов бюджетных средств, в конечном заключении приводятся результаты анализа использования бюджетных средств с позиции достижимости главными администраторами бюджетных средств основных задач своей деятельности и достижении поставленных целей, сформулированных в нормативном документе о бюджетной политике, относительно социально-экономического развития субъекта РФ [4, c. 108].

По результатам комплексного сравнительного анализа подготавливается заключение на проект закона субъекта РФ об утверждении отчета об исполнении бюджета субъекта РФ. В упомянутом заключении дается оценка основных, наиболее значимых итогов исполнения бюджета, в том числе в разрезе исполнения доходов, расходов и источников финансирования дефицита бюджета за отчетный финансовый год, отражается полнота и своевременность поступления доходов в бюджет, полнота и своевременность исполнения сводной бюджетной росписи, дается оценка объема и структуры государственного долга субъекта РФ, а также оценивается объем и структура остатков средств бюджета на начало и на конец отчетного периода. Отдельно стоит сказать, что в обязательном порядке в заключении фиксируются и отражаются все выявленные нарушения бюджетного законодательства.

Таким образом, анализ особенностей методики внешней проверки годового отчета об исполнении бюджета позволяет сделать вывод, что данное мероприятие последующего контроля является достаточно комплексным и всеобъемлющим, в результате которого проверяются все аспекты исполнения бюджета субъекта РФ в отчетном финансовом году. Сравнивая внешнюю проверку с аудитом в негосударственном финансовом контроле, можно заметить ряд определенных признаков, позволяющих сказать, что данное мероприятие является скорее аудитом бюджета. Вот именно на основе этого можно говорить о переходе от государственного финансового контроля к государственному аудиту, который осуществляют КСО субъектов РФ, хотя и это законодательно еще не закреплено.

С точки зрения теории финансового контроля государственный аудит не может претендовать на эквивалентность государственному финансовому контролю, так как последний охватывает значительно больше видов и форм контроля. Скорее всего, стоит рассматривать государственный аудит как составляющий элемент системы ГФК. В качестве подтверждения выдвинутого предположения можно сказать, что государственный аудит включает в себя систему органически взаимосвязанных действий и операций, осуществляемых соответствующим уполномоченным органом в целях подтверждения достоверности бюджетной отчетности главных администраторов бюджетных средств, являющаяся в дальнейшем основой для выражения мнения уже о достоверности отчета об исполнении бюджета публично-правового образования за соответствующий финансовый год. Таким образом, признаки государственного аудита, в соответствии с авторской позицией, содержит внешняя проверка отчета об исполнении бюджета.

Проанализировав современное состояние методического обеспечения форм оперативного и последующего контроля за исполнением бюджетов субъектов РФ, целесообразно отметить, что им охвачены отнюдь не все мероприятия. В этой связи предложенные основные положения в части развития методического обеспечения отдельных мероприятий будут способствовать повышению качества проведения ГФК за исполнением бюджетов субъектов РФ.

Литература:

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

2. Воронин Ю. М. Государственный финансовый контроля: вопросы теории и практики. М.: Финансовый контроль, 2005.

3. Стандарт финансового контроля 130 «Общие правила проведения контрольного мероприятия» (утвержден решением Ассоциации контрольно-счетных органов Российской Федерации от 26 мая 2011 г., протокол № 37).

4. Счетная палата Владимирской области «Методические рекомендации проведения внешней проверки бюджетной отчетности главных администраторов бюджетных средств и подготовки экспертного заключения контрольно-счетного органа субъекта РФ на проект Закона субъекта РФ «Об исполнении бюджета за отчетный финансовый год»// Методические вопросы контроля эффективности использования бюджетных средств в субъектах Российской Федерации: Сборник материалов. Ч. 2. М., 2010.