Проблемы кредитования в России

Авторы: Булатова Айсылу Ильдаровна, Шайбакова Алсу Асхатовна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Проблемы современной экономики» (Челябинск, декабрь 2013)

Дата публикации: 06.12.2013

Статья просмотрена: 5293 раза

Библиографическое описание:

Булатова, А. И. Проблемы кредитования в России / А. И. Булатова, А. А. Шайбакова. — Текст : непосредственный // Проблемы современной экономики : материалы III Междунар. науч. конф. (г. Челябинск, декабрь 2013 г.). — Т. 0. — Челябинск : Два комсомольца, 2013. — С. 35-37. — URL: https://moluch.ru/conf/econ/archive/92/4664/ (дата обращения: 25.04.2024).

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой.

Благодаря кредиту можно:

1) сократить время на удовлетворение хозяйственных и личных потребностей;

2) получить возможность приобрести дорогие вещи, предметы, ценности;

3) увеличить ресурсы предприятия, расширить хозяйство, ускорить достижение производственных целей;

4) кредит могут использовать предприятия всех форм собственности, а также государство, правительство и отдельные граждане.

Самое главное понимать, что кредит в любом случае придется вернуть с процентами.

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка. Так, по данным Росстата на 1 января 2013 года объем кредитования российских банков составил 32 886,9 млрд. руб., что на 71,5 % больше чем на то же число 2010 года и на 17,8 %, чем на 1 января 2012 года (Таблица 1).

Таблица 1

Динамика кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям за 2010–2013 гг. на начало года, в млрд. руб.

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям |

19179,6 |

21537,3 |

27911,6 |

32886,9 |

|

В процентах к предыдущему периоду |

12,29 |

29,60 |

17,83 |

Рассмотрим подробнее данные о размещенных средствах в динамике за 2010–2013 года (Таблица 2).

Таблица 2

Кредиты, депозиты, и прочие размещенные средства в рублях и в иностранной валюте на начало 2010–2013 гг., в млн. руб.

|

Год |

Всего, из них: |

Физическим лицам |

Организациям |

Кредитным организациям |

|

01.2010 |

19 362 452 |

3 573 752 |

12 879 199 |

2 725 932 |

|

01.2011 |

21 537 339 |

4 084 821 |

14 529 858 |

2 921 119 |

|

01.2012 |

27 911 609 |

5 550 884 |

18 400 916 |

3 957 996 |

|

01.2013 |

32 886 943 |

7 737 070 |

20 917 365 |

4 230 398 |

Можно сделать вывод, что объем кредитования в целом стремительно растет, в особенности, начиная с середины 2011 года. (Рис. 1) [3]

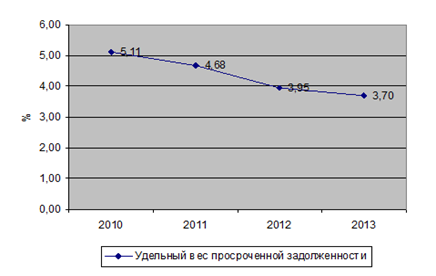

Рассмотрим динамику и структуру просроченной задолженности, как основного показателя качества кредитного портфеля. В целом за период с 2010 по 2013 гг. наблюдается тенденция к нормализации ситуации с просроченной задолженностью, ее удельный вес в общем объеме выданных кредитов снижается, что иллюстрирует рис. 1. На 1 января 2013 года доля просроченной задолженности в кредитном портфеле составила 3,70 %, тогда как на 1 января 2012 года она была равна 3,95 %.

Рис. 1. Динамика удельного веса просроченной задолженности в общей структуре кредитного портфеля за 2010–2013 гг. на начало периода

Общий прирост этой доли за анализируемый период составил 1,41 %. Абсолютный прирост просроченной задолженности по банковской системе в 2012 году составил 124 млрд. руб., а ее объем достиг 1,26 трлн. руб. В основном улучшение ситуации с просроченной задолженностью объясняется очень быстрым ростом портфеля выданных ссуд населению [3].

Проблемами кредитования являются:

- высокая степень невозврата кредитов или возврат с нарушением сроков кредитов.

Проблема невозврата кредитов все еще актуальна. Под понятием «невозврат кредита» банки понимают следующее: просрочка от одного до нескольких месяцев, попытка заемщика избежать выплат по кредиту или вовсе его исчезновение.

- низкий уровень финансовой грамотности населения.

В сложившейся ситуации, конечно, присутствует часть вины банков, которые раздавали кредиты всем желающим и при этом умолчали о реальной стоимости использования кредитных средств. В чем-то виноваты и сами заемщики, оформляющие кредит по принципу «дают — бери», особо не вникая в то, что написано в кредитном соглашении. Банки в свою очередь не гнушались пользоваться такой финансовой безграмотностью граждан, результатом чего явился невозврат кредита.

- кредитование малого бизнеса.

Основные проблемы кредитования малого бизнеса в нашей стране возникают из-за его непрозрачности. Также не менее важной проблемой является отсутствие достаточно существенных залогов из-за того, что многие представители малого бизнеса не располагают ликвидным имуществом для предоставления его в банк в виде залога. Немаловажной проблемой можно назвать и недоверие со стороны кредиторов к малому бизнесу потому, что большинство малых предприятий на рынке ведут свою деятельность непродолжительный промежуток времени по сравнению с крупными предприятиями. Если же рассматривать точку зрения самих предпринимателей, то проблемы кредитования в банках возникают из-за их слишком жестких условий и высокой стоимости кредита для малого бизнеса. [1]

Что же мешает получению кредита для малого бизнеса?

Позитивная финансовая отчетность, безупречная кредитная история, строгие требования, предъявляемые к залогу, — все это существенно влияет на возможности малому и среднему предпринимательству получить кредит на развитие бизнеса. В связи с ужесточением подхода к предъявляемой бизнесменами прозрачности ведения дел, в настоящий период времени банки практически не осуществляют выдачу займов. Исключение составляют субъекты предпринимательской деятельности, которые в кризисных условиях подтвердили свою платежную дисциплину и теперь могут рассчитывать на кредитные лимиты.

Даже если все процентные ставки устраивают и все основные и дополнительные документы находятся в полном порядке, чтобы получить кредит на развитие бизнеса, обязательно предоставление обеспечения займа — ликвидный залог. В виде удовлетворяющего банк залога могут выступать: оборудование, недвижимость, автотранспорт, товар в обороте. Сразу хочется оговориться, что стоимость предоставляемого в залог имущества оценивает банк. Его оценка будет существенно отличаться от рыночной и на основании этой оценки, возможно, банк потребует дополнительного поручительства. Так же должно присутствовать, обязательное страхование предоставляемого залога.

- к группе проблем можно отнести и отсутствие в России закона о кредитных бюро.

Создание таких институтов позволило бы обеспечивать банки надежной информацией о выданных кредитах, которая, в свою очередь, дала возможность отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение, о кредитной истории потенциального заемщика и его поручителей.

- отсутствие кредитной истории.

Это дает массу возможностей недобросовестным заемщикам, которые могут получить несколько кредитов в различных банках, без какой — либо проверки их предыдущих кредитных «подвигов».

- высокие ставки.

Первой проблемой кредитования в России, можно смело назвать высокие процентные ставки. Ведь именно поэтому большинство граждан, да и обычных предприятий не могут взять кредит и наладить свой бизнес, именно из-за высоких ставок. С другой же стороны величина ставки напрямую зависит от величины инфляции. То есть процентная ставка никак не может быть ниже инфляции, в противном случае банки будут работать себе в убыток.

- проблемы ипотечного кредитования

Наиболее перспективным считается ипотечный кредитный рынок. Многие банки уже имеют свои наработки в этой сфере, которые отражаются в качестве их ипотечных программ. Но доходность в данной сфере является небольшой из-за того, что подобное кредитование не обладает массовым характером. Работа в этой области связана с высоким числом рисков, которые в основном касаются длительности кредитного периода. Благодаря этому цена данной кредитной услуги является достаточно значительной. Для того, чтобы привлечь клиентов следует, в первую очередь, производить уменьшение ставки процентов за счет исключения из нее рисков неплатежей. С этой целью банки должны отсекать негативных заемщиков и предупреждать варианты невозврата, а также расходы, которые с этим связаны. [1]

Таким образом, основные проблемы по кредитованию могут быть решены такими мерами как:

- Закон о кредитовании должен обеспечивать прозрачность расчета процентной ставки по кредиту, чтобы потенциальный заемщик четко представлял, во сколько на самом деле обойдется ему приобретение того или иного товара в кредит,

- создание таких институтов, которые позволили бы обеспечивать банки надежной информацией о выданных кредитах, которая, в свою очередь, дала возможность отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение, о кредитной истории потенциального заемщика и его поручителей.

- достоверный способ классификации (достоверность должна быть более 90 %) потенциальных заемщиков и отсечение «неблагонадежных». Этот способ позволит снизить риски невозврата к минимуму, что позволит выдавать более дешевые кредиты и, соответственно, привлечет больше заемщиков. При этом значительно увеличится прибыль от кредитования физических лиц;

- для развития рынка ипотечного кредитования и привлечения клиентов необходимо, в первую очередь, снижение процентной ставки за счет исключения из нее риска неплатежа. Необходимо также внесение ряда изменений и дополнений в некоторые законодательные акты Российской Федерации, направленных на формирование рынка доступного жилья.

В настоящий промежуток времени в экономике России наблюдается хоть и постепенное, но улучшение жизненного уровня населения, что дает предпосылки для более оптимистичного взгляда в будущее. Подобная ситуация является одной из главных причин для развития кредитного рынка частных лиц и представителей малого бизнеса: потребительского кредитования, выдач автокредитов, ипотечных кредитов, кредитования при использовании пластиковых карт, оформления кредитных программ для малого бизнеса и др. При этом всегда следует учитывать, что кредитование практически всегда обладает определенными факторами риска.

Литература:

1. URL: http://k-f-b.ru/article/827 -kakie-osnovnye-prolemy-kreditovaniya-v-rossii (дата обращения: 15.11.2013).

3. Сведения о размещенных и привлеченных средствах — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/statistics/?Prtid=pr (дата обращения 02.05.2013)

Похожие статьи

Проблемы кредитования малого и среднего бизнеса

малый бизнес, кредит, просроченная задолженность, проблема кредитования, потенциальный заемщик, банк, кредитование, кредитный портфель, кредитная история, процентная ставка.

Проблемы банковского кредитования малого и среднего бизнеса

Проблемы кредитования малого и среднего бизнеса в России. малый бизнес, кредит, Россия, банк, процентная ставка, малый, поддержка субъектов, бизнес, предприятие, объем.

МСБ-кредитование: проблемы традиционного сектора...

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская система, ссудная задолженность, среднегодовой

Проблемы кредитования малого и среднего бизнеса. банк, предприятие, малый бизнес, кредит, просроченная задолженность...

Проблемы обеспечения возвратности кредитов в условиях...

кредитный риск, риск, потребительское кредитование, выдача кредитов, потребительский кредит, банк, кредитный портфель, кредитный договор, кредитная документация, Российская Федерация.

Проблемы банковского кредитования населения на...

кредитный риск, кредит, потребительское кредитование, кредитная организация, данные, социальный статус, физическое лицо, место работы, банк, потенциальный заемщик. Современные проблемы управления кредитными рисками.

Анализ просроченной задолженности по банковским кредитам...

Основные термины (генерируются автоматически): просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская

Кредитная задолженность Чеченской Республики. Объем кредитов физлицам. Просроченная задолженность по кредитам...

Проблемы кредитования малого предпринимательства в РФ

Современные тенденции банковского кредитования малых... банковский сектор, банк, среднее, просроченная задолженность, объем, малый бизнес, бизнес, Российская Федерация, банковское кредитование малого, Центральный Банк.

Кредитный риск как основная угроза для развития рынка...

кредитный риск, риск, потребительское кредитование, выдача кредитов, потребительский кредит, банк, кредитный портфель, кредитный договор

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская система, ссудная задолженность...

Управление кредитными рисками при потребительском...

кредитный риск, кредит, потребительское кредитование, кредитная организация, данные, социальный статус, физическое лицо, место работы, банк, потенциальный заемщик.

Похожие статьи

Проблемы кредитования малого и среднего бизнеса

малый бизнес, кредит, просроченная задолженность, проблема кредитования, потенциальный заемщик, банк, кредитование, кредитный портфель, кредитная история, процентная ставка.

Проблемы банковского кредитования малого и среднего бизнеса

Проблемы кредитования малого и среднего бизнеса в России. малый бизнес, кредит, Россия, банк, процентная ставка, малый, поддержка субъектов, бизнес, предприятие, объем.

МСБ-кредитование: проблемы традиционного сектора...

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская система, ссудная задолженность, среднегодовой

Проблемы кредитования малого и среднего бизнеса. банк, предприятие, малый бизнес, кредит, просроченная задолженность...

Проблемы обеспечения возвратности кредитов в условиях...

кредитный риск, риск, потребительское кредитование, выдача кредитов, потребительский кредит, банк, кредитный портфель, кредитный договор, кредитная документация, Российская Федерация.

Проблемы банковского кредитования населения на...

кредитный риск, кредит, потребительское кредитование, кредитная организация, данные, социальный статус, физическое лицо, место работы, банк, потенциальный заемщик. Современные проблемы управления кредитными рисками.

Анализ просроченной задолженности по банковским кредитам...

Основные термины (генерируются автоматически): просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская

Кредитная задолженность Чеченской Республики. Объем кредитов физлицам. Просроченная задолженность по кредитам...

Проблемы кредитования малого предпринимательства в РФ

Современные тенденции банковского кредитования малых... банковский сектор, банк, среднее, просроченная задолженность, объем, малый бизнес, бизнес, Российская Федерация, банковское кредитование малого, Центральный Банк.

Кредитный риск как основная угроза для развития рынка...

кредитный риск, риск, потребительское кредитование, выдача кредитов, потребительский кредит, банк, кредитный портфель, кредитный договор

просроченная задолженность, кредит, кредитный портфель, темп прироста, банковская система, ссудная задолженность...

Управление кредитными рисками при потребительском...

кредитный риск, кредит, потребительское кредитование, кредитная организация, данные, социальный статус, физическое лицо, место работы, банк, потенциальный заемщик.