О совершенствовании экономического механизма формирования тарифов для малых ГЭС в Республике Армения

Автор: Халатян Нарине Арутюновна

Рубрика: 7. Отраслевая экономика

Опубликовано в

II международная научная конференция «Экономическая наука и практика» (Чита, февраль 2013)

Статья просмотрена: 224 раза

Библиографическое описание:

Халатян, Н. А. О совершенствовании экономического механизма формирования тарифов для малых ГЭС в Республике Армения / Н. А. Халатян. — Текст : непосредственный // Экономическая наука и практика : материалы II Междунар. науч. конф. (г. Чита, февраль 2013 г.). — Т. 0. — Чита : Издательство Молодой ученый, 2013. — С. 22-25. — URL: https://moluch.ru/conf/econ/archive/75/3377/ (дата обращения: 24.04.2024).

Так как Армения не обладает собственными залежами ископаемых видов топлива, то её энергетика существенным образом зависит от импортируемых видов топлива. Так, импортируемые из Российской Федерации природный газ и нефтяные продукты составляют значительную часть энергетического баланса Армении. Более того, Армения импортирует топливо для работы атомной станции.

Основными источниками производства электроэнергии в республике являются: тепловые станции, работающие на природном газе; гидроэлектростанции (ГЭС); атомная электростанция (АЭС). Структура потребления первичной энергии [3] приведена на рис 1.

Рис. 1.

Несмотря на вышесказанное, Армения имеет значительный потенциал для развития возобновляемой энергетики (ВЭ). В течение последних десяти лет правительство республики посредством ряда законодательных инициатив и реформ [1,2] дало толчок развитию производства электроэнергии из возобновляемых источников энергии (ВИЭ). Это развитие было обусловлено, в основном, такими стимулирующими механизмами, как преференциальные тарифы, гарантированная покупка энергии и гарантированное соединение к сети. В конце 2012 года почти 100 % ВЭ производилась на малых ГЭС.

Целью настоящей работы является разработка новой структуры преференциальных тарифов, способствующих дальнейшему развитию малых ГЭС (МГЭС) с минимальными изменениями тарифов для конечных потребителей. Структура ВЭ в Армении [4] приведена в таблице 1.

Таблица 1

-

Технология

Кол-во станций

Мощность, ГВт

Производство, ГВтЧ

МГЭС

102

0,13

399

Ветер

1

0,0264

3,73

Биогаз

1

2,93

Солнечная

0

0

0

Согласно закону об энергетике [2] вся энергия, производимая на ВИЭ, подлежит 100 % покупке в течение 15 лет со дня сдачи в эксплутацию по тарифам, утверждённым регулирующим органом — Комиссией по Регулированию Общественных Услуг [4]. Тарифы для ВИЭ рассчитываются по формуле [4] (Решение Комиссии по Урегулированию Общественных Услуг N207, 2007г.)

(1)

(1)

где Т —

новый тариф (в драмах);

![]() —

тариф за прошлый год (в драмах);

—

тариф за прошлый год (в драмах);

![]() —

коэффициент, равный 0,35;

—

коэффициент, равный 0,35;

![]() —

коэффициент, равный 0,3;

—

коэффициент, равный 0,3;

![]() —

инфляция за прошлый год (в %);

—

инфляция за прошлый год (в %);

![]() —

средний курс драма (национальная валюта Армении) по отношению

к доллару США за данный год;

—

средний курс драма (национальная валюта Армении) по отношению

к доллару США за данный год;

![]() —

средний курс драма по отношению к доллару США за прошлый год.

—

средний курс драма по отношению к доллару США за прошлый год.

Мировой опыт показывает [3,7], что преференциальные тарифы — наиболее эффективный механизм стимулирования МГЭС. На сегодняшний день существуют две основные группы моделей преференциальных тарифов: рыночные и независимые от рынка или фиксированные. Рыночные модели привязаны к ценам на электроэнергию, которая продаётся на рынке электроэнергии, так называемом спотовом рынке. Данная модель не может быть внедрена в Армении ввиду отсутствия регулируемого рынка электроэнергии и соответствующего законодательства. Независимые от рынка или фиксированные модели преференциальных тарифов не привязаны к колебаниям рыночных цен на электроэнергию. Данные модели имеют свои преимущества и недостатки [3, 7], однако большинство стран принимают данный механизм для преференциальных тарифов.

Существуют три модели фиксированных тарифов:

Фиксированные в местной валюте.

Фиксированные с привязкой к колебаниям курса местной валюты или инфляции. Данная модель особенно актуальна для развивающихся стран с высокими колебаниями курса местной валюты. В Армении данная модель принята с 35 % привязкой к инфляции.

Снижающая модель, при которой в начале эксплуатации устанавливается относительно высокий тариф, который постепенно снижается в течение эксплуатации. Например, такая модель применяется в штате Минессота (США) [7]. Основным преимуществом данной модели является более эффективное использование денежных потоков и снижение рисков, связанных с высокими затратами на обслуживание кредитных ресурсов в течение начального периода эксплуатации. Постепенное снижение тарифов для конечных потребителей позволяет в дальнейшем снизить также и социальные риски.

Развитие МГЭС отражается положительно на экономике в целом. В частности:

создаются новые рабочие места (500 и более рабочих мест в отдалённых районах);

создаются новые производства (трубы, турбины, генераторы);

снижается отток капитала вследствие уменьшения объёма импортируемого топлива;

снижается выработка электроэнергии на тепловых станциях, что, в свою очередь, приводит к уменьшению объёма выброса парниковых газов.

Анализ влияния МГЭС на тарифы для конечных потребителей проводился по следующей схеме:

рассчитана суммарная генерация на всех станциях Армении;

рассчитаны суммарные платежи всем станциям;

рассчитаны средние оптовые цены за 1 КВтЧ с учётом и без учёта МГЭС;

рассчитаны рост генерации на МГЭС и его влияние на тарифы по годам (табл.2).

Таблица 2

-

2005

2006

2007

2008

2009

2010

2011

Влияние на тарифы

1,722 %

1,012 %

1,217 %

1,983 %

2,25 %

3 %

7 %

Рост пр-ва на МГЭС

30 %

9 %

8 %

27 %

9 %

29 %

34 %

Как видно из таблицы, рост генерации на 34 % в 2011 году привёл к росту оптовых цен лишь на 7 %. В течение последних семи лет генерация на МГЭС выросла почти на 270 %, в то время как рост оптовых цен составил лишь около 8 %. Влияние роста генерации МГЭС на тарифы конечных потребителей ещё меньше, так как они в два раза выше оптовых цен (около 3 %). Таким образом, существенный рост генерации на МГЭС приводит к незначительному росту тарифов для конечных потребителей.

Для проведения финансового анализа выбрана МГЭС Гетик — 4, которая будет построена на реке Гетик в регионе Гегаркуник. Такой выбор обоснован тем, что данная станция имеет типичные характеристики для МГЭС Армении. Основные технические характеристики МГЭС Гетик — 4 приведены в таблице 3.

Таблица 3

|

Название |

Местоположение |

Стадия |

Поставщик оборуд. |

Мощность, МВт |

Годовое пр- во, ГВтЧ |

Необх. инвест. без НДС, долларов США |

|

Гетик-4 |

Гегаркуник |

Проект. докум. |

ЕС |

3 |

11.0 |

3,420,000 |

Финансовая модель рассчитана с целью выбора приемлемого уровня тарифа, обеспечивающего необходимый доход инвестора [6]. В качестве основного финансового показателя выбрана проектная внутренняя норма доходности (ВНД). Так как финансирование проекта будет обеспечено как собственными, так и заёмными средствами, то в качестве стандартного значения принята средневзвешенная стоимость капитала, представляющая собой средневзвешенную стоимость финансовых ресурсов, предоставляемых различными источниками. Данное стандартное значение представляет собой минимальную ВНД, обеспечивающую финансовую привлекательность проекта.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле [5]

![]() (2)

(2)

где Е —

собственный капитал; D —

заёмный капитал; V

=

Е

+

D —

суммарная инвестиция;

![]() —

стоимость собственного капитала;

—

стоимость собственного капитала;

![]() —

стоимость заёмного капитала;

—

стоимость заёмного капитала;

![]() —

налог на прибыль.

—

налог на прибыль.

В Армении для строительства МГЭС три организации предоставляют кредиты с годовыми процентными ставками 10,5 %, 11 % и 12 %. Стоимость заёмого капитала принята равной 10,5 %. Так как официальные данные по стоимости капитала в Армении отсутствуют, то в её качестве принято значение 12,5 %, основанное на ставках местных коммерческих кредитов.

С учётом принятых выше значений, рассчитанная по формуле (2) средневзвешенная стоимость капитала будет равна 11 %. На основе вышеприведённых параметров расчётное значение ВНД получается равным 9,35 %, что ниже требуемого значения 11 %. Для достижения требуемого значения ВНД необходимо на 6 % поднять тарифы.

Выше было упомянуто о снижающей модели, как наиболее эффективной модели для стимулирования развития МГЭС. В таблице 4, на основе проведённых для МГЭС Гетик — 4 расчётов, приведена новая структура тарифов по этой модели.

Таблица 4

|

Год сдачи в эксплуатацию |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Тариф без НДС, драм/кВтЧ |

25 |

25 |

25 |

25 |

24 |

24 |

24 |

24 |

24 |

20 |

20 |

20 |

20 |

20 |

20 |

При данной модели для МГЭС Гетик — 4 ВНД получается равной 13 %, что превышает требуемую минимальную надёжность.

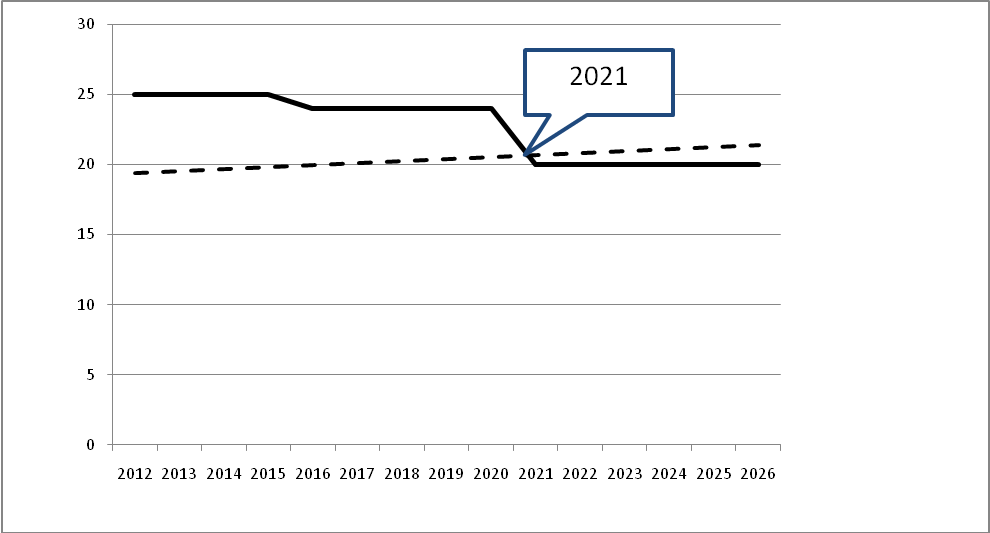

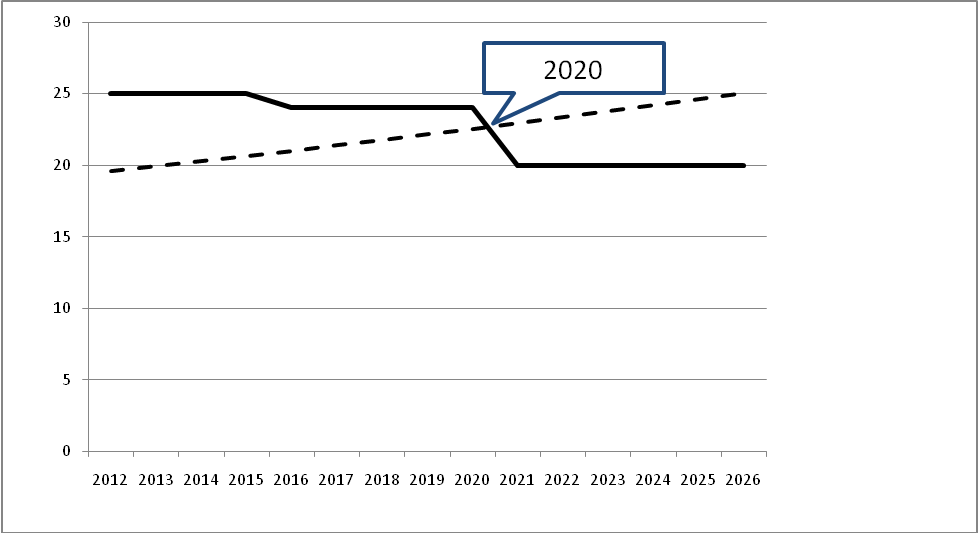

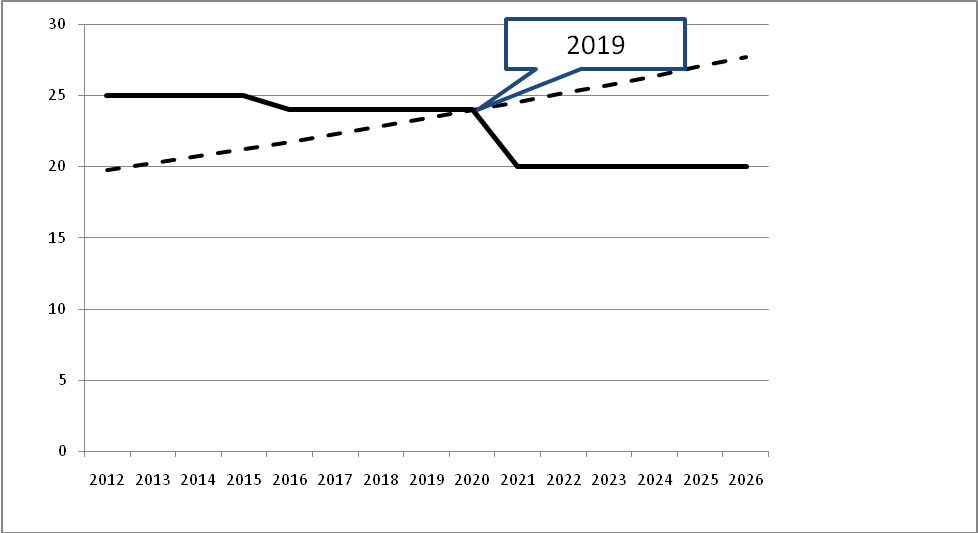

На рис.2, рис.3 и рис.4 для существующей и новой моделей приведены графики изменения тарифов (в драмах) в зависимости от срока эксплуатации при различных сценариях развития инфляции 2 %, 5 % и 7 % соответственно. На рисунках сплошная линия соответствует расчетам по новой модели, а пунктирная — существующей модели.

Рис. 2.

Рис. 3.

Рис. 4.

Сравнительный анализ существующей и новой моделей показывает, что в течение эксплуатации данная модель позволяет снизить тарифы для конечных потребителей, в то время как по существующей модели тарифы растут, причём тем быстрее, чем выше инфляция. Из рисунков видно, что чем выше инфляция, тем раньше наступает момент выравнивания тарифов, после которого по существующей модели тарифы продолжают расти, а по новой модели — снижаются до определённого значения.

Таким образом, снижающая модель позволяет как стимулировать дальнейшее развитие МГЭС, так и снижать тарифы для конечных потребителей.

Литература:

Закон Республики Армения «О возобновляемой энергетике и энергосбережении» от 09.11.2004.

Закон Республики Армения «Об энергетике» от 07.03.2001.

Международное энергетическое агентство (IEA), статистические отчеты. [Электронный ресурс (www.iea.org)]. 2012.

Отчеты комиссии по урегулированию общественных услуг Республики Армения. [Электронный реcурс (www.psrc.am)]. 2012.

Теплова Т. И. Инвестиции. Учебник для вузов. — М.: Юрайт, 2011. — 358с.

Файн И. И. Предельно допустимые удельные капвложения в строительство МГЭС. — Сб.науч. тр.: Гидропроект, 1985, № 99. С.66–69.

Klein A. Feed-in Tariff Designs: Options to Support Electricity from Renewable Energy Sources. Lightning Source Inc., Tennessee, USA. 2008.