Необходимость формирования и концепция развития учетных систем на предприятиях агропромышленного комплекса в условиях вступления ВТО

Автор: Черникова Светлана Александровна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

II международная научная конференция «Экономика, управление, финансы» (Пермь, декабрь 2012)

Статья просмотрена: 879 раз

Библиографическое описание:

Черникова, С. А. Необходимость формирования и концепция развития учетных систем на предприятиях агропромышленного комплекса в условиях вступления ВТО / С. А. Черникова. — Текст : непосредственный // Экономика, управление, финансы : материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь : Меркурий, 2012. — С. 146-150. — URL: https://moluch.ru/conf/econ/archive/57/3192/ (дата обращения: 25.04.2024).

В условиях присоединения России к Всемирной торговой организации (далее - ВТО) одной из основных проблем является, необходимость формирования и организации учетных систем на предприятиях агропромышленного комплекса, а также определение концепции развития систем учета агропромышленных предприятий, так как агропромышленный комплекс представляет собой совокупность уникальных в своем роде отраслей экономики, обеспечивающих развитие в стране сельскохозяйственного производства. При этом, как только Россия стала членом, данной организации, это позволяет и обязывает ее применять, использовать к внедрению во все сферы сельскохозяйственного производства современные методы управления, международные стандарты финансовой отчетности. На предприятиях агропромышленного комплекса необходимо создание правовых инструментов для цивилизованного рыночного развития страны, формирование международного рынка, привлечение иностранного предпринимательского капитала, все это невозможно без организации и совершенствования учетных систем в системе менеджмента предприятиями агропромышленного комплекса.

В создании конечной продукции АПК на различных стадиях производства и обращения прямо или косвенно принимают участие более 70 отраслей народного хозяйства. Первоначально интегрированная совокупность агропромышленной деятельности выделялась лишь на формальном, абстрактно-теоретическом уровне. По мере углубления процесса агропромышленной интеграции эволюционировала экономическая теория, посвященная исследованиям АПК.

Состояние агропромышленного комплекса России в современных условиях характеризуется большим количеством нерентабельных предприятий, которые нельзя ликвидировать в связи с большим количеством трудоустроенного населения и имеющих градообразующий характер, в конкретной сельской местности. При этом, функционирование таких предприятий требует значительных дотаций из регионального и федерального бюджетов, что препятствует развитию уровня агропромышленного комплекса в целом.

В современных условиях наиболее активно используются такие меры, как субсидирование производственных затрат, льготное кредитование и индикативное планирование в рамках целевых программ развития отраслей животноводства и перерабатывающей промышленности. Субсидии из государственного бюджета сохраняют свою значимость в формировании уровня рентабельности сельскохозяйственных предприятий [2, с.30].

Современные рыночные условия, требуют развитие учетных систем в рамках менеджмента предприятиями агропромышленного комплекса, для обеспечения стабильной, эффективной и рентабельной деятельности. Недостаток новых технологий, современного оборудования, финансовых ресурсов, отсутствие эффективного механизма развития учетных систем в значительной степени затрудняют процесс реформирования аграрного сектора России. Средством эффективной организации работы агропромышленных предприятий является внедрение комплекса мероприятий направленных на формирование концепции и развитие учетных систем в процессе менеджмента предприятиями агропромышленного комплекса на основе учетной информации, позволяющей принимать оптимальные управленческие решения по оперативному и стратегическому менеджменту предприятиями агропромышленного комплекса [1, с.84].

Присоединение к ВТО следует рассматривать не как гарантированное расширение доступа к ресурсам, а как способность овладеть инструментом, с помощью которого этот доступ обеспечивается.

От присоединения к ВТО Россия теоретически сможет приобрести следующие выгоды:

Во-первых, Россия обеспечит выход в унифицированное пространство, базирующееся на нескольких десятках соглашений и других нормативных актов ВТО.

Во-вторых, Россия получит возможность в дальнейшем оказывать влияние на формирование правил развития мировых торговых связей в соответствии со своими национальными интересами.

Вступление в ВТО будет способствовать внедрению во все сферы российской экономики современных методов управления, международных стандартов, создание правовых инструментов для цивилизованного рыночного развития страны, формирование международного рынка, привлечение иностранного предпринимательского капитала.

Вступление России в ВТО повлечет и некоторые негативные аспекты в экономике.

Первое - защита многих российских отраслей, находящихся сегодня в кризисном состоянии, будет затруднена из-за облегчения доступа на российский рынок иностранных товаров и услуг, чего добиваются партнеры России по переговорам о ее присоединении к ВТО.

Второе – снижение импортных пошлин может значительно облегчить федеральный бюджет Российской Федерации, на начальном этапе.

Третье - членство в ВТО ограничит возможности государства в области применения тех или иных эффективных мер регулирования внешнеэкономической деятельности (как тарифное, так и нетарифное регулирование), особенно ограничивающих импорт.

Четвертое – вступление в ВТО может осложнить продвижение по пути интеграции России со странами СНГ, в первую очередь, в рамках Таможенного союза.

После вступления России в ВТО начнется активное освоение отечественного рынка иностранными компаниями. В связи с этим, отечественным предприятиям нужно подготовиться к приходу на рынок нерезидентов и укреплять свой бизнес, чтобы составить достойную конкуренцию международному бизнесу и сохранить контроль над национальной экономикой. Определим особенности развития российского бизнеса, выявим, что лежит в основе бизнеса иностранных компаний (таблица 1).

Таблица 1

Возможности резидентов и нерезидентов в процессе ведения бизнеса

|

Участники рынка |

Сильные стороны и возможности |

Суть и содержание преимущества |

|

Резиденты |

Административный ресурс |

Чем масштабнее бизнес, тем больше он зависит от этого фактора. |

|

Дешевая рабочая сила. |

По уровню заработной платы нам уступают лишь Китай и страны третьего мира. |

|

|

Дешевые энергетические ресурсы. |

Такого богатого ресурсного наследства не доставалось от предков ни одной стране мира. |

|

|

Дешевые научные кадры. |

Научные кадры достались нам в наследство от советского время, т.к. наука развивалась не для, а во имя доказательства превосходства социалистической системы. |

|

|

Нерезиденты |

Наличие управленческого опыта |

Больший управленческий опыт, на его основе создают стандарты, а затем разрабатывают с их учетом производственные и управленческие технологии. |

|

Применение современных производственных и управленческих технологий. |

Применение современных производственных и управленческих технологий. Превосходство в производительности труда. Использование новейших технологий приводит к многократному превосходству американских компаний над российскими в производительности труда. |

Внедрение современных производственных технологий требует больших финансовых вложений и дополнительных инвестиций. Но в большинстве своем российские агропромышленные предприятия непрозрачны и малоэффективны, поэтому имеют небольшие шансы на получение инвестиционных ресурсов, поскольку не гарантирована их возвратность.

Поэтому, для получения инвестиций на модернизацию производства необходимо сделать бизнес предприятий прозрачным и более эффективным. Достичь этого можно с помощью внедрения в них современных управленческих технологий, которые не столь затратные и могут дать не меньший экономический эффект, чем производственные технологии, потому что обеспечивают более рациональное использование имеющихся финансовых, сырьевых и человеческих ресурсов. Соответственно, применив их в своей практике, российские предприятия смогут значительно приблизиться к эффективности западных компаний и повысить свои шансы на успех после прихода на российский рынок конкурентов, которые имеют огромный опыт выживания в жесткой конкурентной борьбе.

Рабочая сила подорожает, потому что нерезиденты предложат лучшим специалистам высокие зарплаты и более выгодные условия. Кроме того, каждый год идет подорожание энергетических ресурсов и услуг ЖКХ. Это и условие вступления в ВТО, и логика развития рыночной экономики. Лучшие научные умы тоже потянутся к нерезидентам - и не столько за зарплатой, а сколько за соблазном инвестиций в научные разработки. Экологические требования усугубятся, потому что законодательство РФ будет постепенно приводиться в соответствие с международными нормами.

Иными словами, сильные стороны резидентов будут нивелироваться, а преимущества нерезидентов начнут выходить на первый план и станут решающим фактором успеха на новом транснациональном российском рынке. Иностранные компании переместят производство в Россию, привнесут самые современные технологии и будут пользоваться дешевыми рабочей силой и энергетическими ресурсами. Это даст им возможность получить огромное конкурентное превосходство, а наличие управленческого опыта и более дешевых финансовых ресурсов позволит им быстро развернуть свой бизнес. Для выхода из создавшейся ситуации необходимо провести работу по трансформации, преобразовании неэффективных агропромышленных предприятий в успешные. Реализовать это можно при помощи формирования и развития концепции ученых систем на предприятиях агропромышленного комплекса.

Проведенный анализ учетных систем на предприятиях АПК позволил сделать вывод об их несоответствии требованиям менеджмента предприятием в современных рыночных условиях функционирования. Используемая предприятиями методика калькулирования себестоимости продукции, не учитывает специфику технологии и организации производства, а учет затрат не учитывает внутренних и внешних факторов оказывающих влияние на работу агропромышленных предприятий [3, с.89].

С методологической точки зрения важно подчеркнуть три взаимосвязанных момента вступления в ВТО:

Во-первых, невозможно выделить «чистые эффекты от присоединения к ВТО», это не удавалось ни одной стране.

Во-вторых, раскрывающиеся возможности очень сложно однозначно отнести к выгодам или потерям.

В-третьих, большинство оценок в данном случае носят сценарно-вероятностный характер, поскольку невозможно учесть все воздействующие внутренние и внешние факторы.

В современных условиях, деятельность предприятий АПК ведется под воздействием постоянно меняющихся факторов внешней и внутренней среды.

При этом изучение внутренних факторов, влияющих на эффективность формирования информации в системе учета менеджмента предприятиями агропромышленного комплекса, позволило выявить характерные недостатки:

учетный процесс организован в большей степени на информации бухгалтерского и производственного учетов, при составлении бюджета отсутствует комплексный информационный подход;

при учете затрат используются нормы и нормативы, не отвечающие современным условиям развития АПК, технологические нормы расхода материалов и топливно-энергетических ресурсов, заменяются укрупненными расчетно-статистическими нормами, вследствие чего нельзя осуществлять контроль затрат по отклонениям;

номенклатура затрат не отвечает современным требованиям, т.к. в ней не приняты во внимание особенности и факторы, оказывающие влияние на работу предприятий АПК, не выделены статьи обобщающие переменные и постоянные затраты;

не формируется информация по блокам производственно-хозяйственной деятельности, в результате чего невозможно управление по бизнес-процессам, нет учета энергоресурсов и примеров расчета себестоимости энергозатрат, продукции, работ и услуг вспомогательных подразделений;

при расчете себестоимости видов продукции не учитывается специфика технологии производства, что снижает точность рассчитываемых показателей;

отсутствие системы управленческого учета (низкая эффективность менеджмента предприятием), нет центров ответственности (недостаток оперативной информации);

недостаточная автоматизация информационного обеспечения, используется оргтехника, не отвечающая современным требованиям, практически не используются современные методы доставки учетной информации, для учета затрат и калькуляции себестоимости продукции;

недостаточно квалифицированного персонала и менеджеров всех уровней и не регламентирован документооборот между подразделениями предприятия,

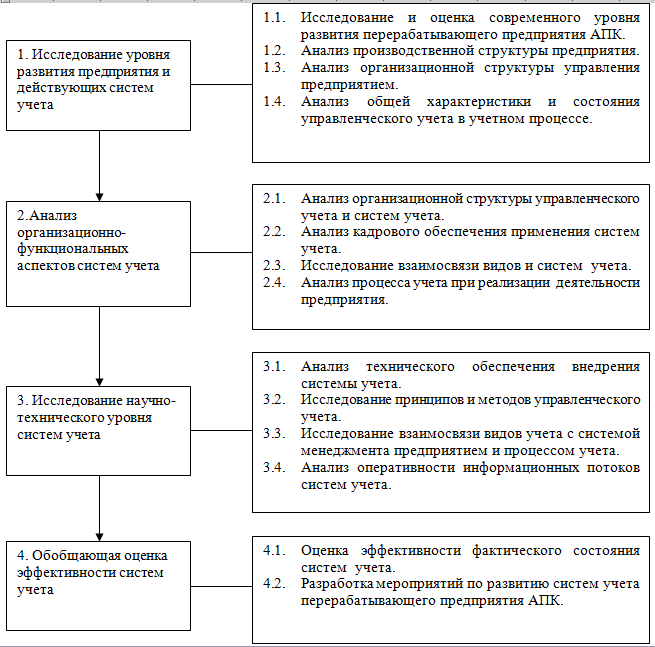

В связи с этим предложен концептуальный подход к совершенствованию систем учета в рамках менеджмента перерабатывающим предприятием АПК, исходным элементом которого является авторская методика оценки эффективности системы учета. Логическая схема методики, ее основные этапы и процедуры в системном виде представлены на рисунке 1.

Рис.

1. Методика оценки эффективности системы учета на предприятиях

агропромышленного комплекса

Рис.

1. Методика оценки эффективности системы учета на предприятиях

агропромышленного комплекса

Внешние факторы: экономические, социальные, климатические, технологические, политические, конкурентное окружение. Внешние факторы, связанные с процессом глобализации рынков и усилением конкурентной борьбы, потребовали принципиально новых методов и подходов к управлению финансово-хозяйственной деятельностью предприятий АПК.

В процессе управления организацией независимо от ее формы собственности обрабатывается многочисленная экономическая информация. Ведущая роль в общей ее совокупности принадлежит учетно-аналитической экономической информации, что обусловлено спецификой систем учета, которые, функционируя в системе управления и охватывая процессы производства, обращения и распределения продукта, формирует полную информацию о кругообороте средств.

В процессе проведенного исследования установлено, что большинство специалистов в области учета придерживаются мнения о том, что управленческий учет как самостоятельный вид формирования и использования информации не только имеет право на существование, но и настоятельно необходим.

На обследованных перерабатывающих предприятиях агропромышленного комплекса поставлен бухгалтерский, финансовый и производственный учет. Руководители и менеджеры понимают, что в современных условиях развития конкуренции необходима действенная система управленческого учета [5, с.123].

Первой составляющей оценки эффективности систем учета перерабатывающего предприятия АПК является результативность финансово-хозяйственной деятельности самого предприятия, для определения которой автор опирается на разработанную профессором А.Д. Шереметом логико-методологическую схему анализа комплексной оценки эффективности хозяйственной деятельности предприятия, в условиях рыночной экономики. Комплексная оценка предполагает, с одной стороны, характеристику финансово-хозяйственной деятельности предприятия и действующего управленческого учета, а с другой стороны, характеризует положение предприятия в конкурентной среде [6, с.278].

Проблемой развития и совершенствование систем учета на предприятиях агропромышленного комплекса, является дефицит квалифицированных и опытных кадров, в том числе и специалистов по управленческому учету, а также отсутствие стандартизации и методологической базы составления и ведения управленческой отчетности. Проблема подготовки и найма специалистов по управленческому учету, для предприятий агропромышленного комплекса, является приоритетной, при организации управленческого учета. Целесообразным при этом является: анализ кадрового потенциала, переподготовка и обучение уже имеющихся на предприятии кадров.

Анализ кадрового потенциала позволяет эффективно подготовиться к организации и развитию систем учета в рамках менеджмента предприятием, правильно определить возможные методы мотивации (материальной, моральной, властной, принудительной) персонала, поскольку именно коллектив принимает в ней непосредственное участие.

В настоящее время вопросы организации учетных систем, на предприятиях агропромышленного комплекса, приобретают особую актуальность в связи с развитием рыночных отношений в условиях вступления России в ВТО, переходом на международные стандарты отчетности IAS (International Accounting Standards - международные стандарты бухучета) или GAAP (Generally Accepted Accounting Principles - общепринятые принципы бухучета, действующие в США).

Таким образом, был сделан вывод о том, что применение и внедрение методик по формированию учетных систем в менеджменте предприятиями агропромышленного комплекса, повысит эффективность функционирования предприятия АПК и даст возможность своевременно принимать необходимые управленческие решения в условиях вступления России в ВТО.

Литература:

Анисимов Е. Д. Вступление России в ВТО: проблемы сельхозпроизводителей / Е. Д. Анисимов // Справочник экономиста. - 2012. - № 2. - С. 79-92.

Васильченко М. Я. Новые приоритеты поддержки аграрного сектора после вступления России в ВТО / М. Я. Васильченко // Проблемы и перспективы развития сельского хозяйства и сельских территорий: сб. ст. международ. науч.-практ. конф. - Саратов, 2012. -С. 30-35. - То же [Электронный ресурс]. - Режим доступа : http://www.sgau.ru/assets/files/konferenc/sb_o_2012.pdf#page=30.

Каверина О.Д. Калькулирование себестоимости: новый взгляд на проблему // Бухгалтерский учет и аудит. — 2008. — № 5. — с. 87–95.

Крылатых Э.Н. Чем обернется вступление России в ВТО для сельского хозяйства страны?//Отечественные записки [Электронный ресурс]. – Режим доступа: http://www.strana-oz.ru/?article=761

Лавренчук Е.Н. Методические основы организации учета и финансов для руководителей: монография / Е.Н. Лавренчук, И.А. Власова, Е.А. Класс, Н.Ю. Шилова, Н.Н. Шишкина; под общ. Ред. Е.Н.Лавренчук. – Новосибирск: ЦРНС, 2009. – 204 с.

Шеремет А.Д. Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова и др.; Под ред. А.Д. Шеремета. – 4-е изд., Перераб. и доп. – М.: ИНФРА – М, 2009. – 429 с. (Высшее образование).