Экономическое содержание активных операций и их значение в банковской деятельности

Автор: Коваленко Оксана Григорьевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 7379 раз

Библиографическое описание:

Коваленко, О. Г. Экономическое содержание активных операций и их значение в банковской деятельности / О. Г. Коваленко. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 87-93. — URL: https://moluch.ru/conf/econ/archive/56/2726/ (дата обращения: 20.04.2024).

Важнейшей проблемой, стоящей перед банками, является проблема управления их активами ради достижения целей деятельности банка. В зарубежной литературе с понятием и природой банковских активов сталкиваемся при характеристике баланса, который «как моментальный снимок позволяет оценить активы, обязательства и собственный капитал в конкретный момент времени». П. Роуз приводит исходное уравнение баланса, интерпретируя при этом понятие активов: Активы = Пассивы + Акционерный капитал. «Пассивы и акционерный капитал - это совокупные средства из различных источников, которые обеспечивают банку необходимую покупательную способность для приобретения активов. Активы банка представляют совокупность средств, используемых для извлечения дохода акционерами, выплаты процентов вкладчикам и оплаты труда сотрудникам в соответствии с их вкладом и квалификацией» [5].

Достоинство этого определения состоит в следующем: 1) автор при характеристике пассивов и акционерного капитала, составляющих ресурсы банка, непроизвольно подводит к понятию экономического потенциала банка как способности приобретать активы; 2) при характеристике активов указывается их конечная цель в виде достижений интересов владельцев факторов производства, используемых в банковской деятельности: а) получение дохода собственниками капитала (акционерами банка) в виде дивиденда; б) получение дохода владельцами ссудного капитала (вкладчиками банка) в виде процента; в) получение дохода собственниками трудового капитала банка в виде заслуженной заработной платы.

Однако П. Роуз прямо не говорит об экономическом потенциале, не раскрывает и механизм трансформации источников финансирования в активы, равно как и не отмечает факт существования пассивов не иначе как в форме активов. Ведь ресурсам в пассивах на определенную дату соответствует точно такая же по величине сумма активов, иначе не было бы и баланса. В любой момент времени ресурсы являются размещенными в активы: нет какого-то избытка ресурсов, не вложенных в активы. К тому же П. Роуз сузил цели использования активов, не включив туда институциональные интересы самого банка. А ведь для того, чтобы банк мог существовать ему необходимо обеспечить свою ликвидность. Кроме того, банк должен не только поддерживать статус-кво, но и еще обеспечить свой рост, что достигается доходностью банка. Следовательно, перед активами должна стоять цель получения доходов в размерах, обеспечивающих рост банка и достаточное вознаграждение держателям факторов производства. П. Роуз в указанном выше определении не устанавливает также характер взаимоотношений между понятиями «активы банков» и «активные операции», хотя это важно с позиций управления.

В современной экономической литературе также пытаются разграничить понятия «активы» и «активные операции». С.А. Зубов отмечает: «под активами коммерческого банка понимается размещение собственных и привлеченных ресурсов, а под активными операциями - осуществление вложений с целью получения наивысшей доходности при соблюдении определенных норм ликвидности и сохранности как самого актива, так и его стоимости» [4]. Автор, видимо, исходит из посреднической деятельности банка, но изолированно рассматривает стадию аккумуляции и стадию размещения ресурсов. Активы и активные операции он относит к стадии размещения ресурсов, различая их по степени активности, хотя прямо об этом не говорит. Но из его определения вытекает, что активы - это простая фиксация факта размещения ресурсов, а активные операции - целенаправленное размещение, а следовательно - это активная деятельность банка. Им указана цель вложений в активы, ориентированная и на институциональные интересы банка; отдельно в качестве цели выделен один из аспектов ликвидности - сохранение самого актива и его стоимости, о чем нередко забывают.

Автор учебника «Деньги, кредит и банки» Владимирова М.П. говорит об активных операциях как о таких, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Видимо, принимая во внимание сложность отнесения некоторых операций к разряду пассивных или активных в бухгалтерском плане, они выделяют активно-пассивные операции, называемые услугами, которые выполняются банками по поручению клиентов за комиссионное вознаграждение (в дальнейшем будем называть их условно активными операциями). Признавая наличие активно-пассивных операций, авторы сужают их целевое предназначение по сравнению с собственно активными операциями: услуги предоставляются банком своим клиентам только с целью получения дохода от оказания услуг и их предоставление не связано с необходимостью поддержания ликвидности банка. Кроме того, за пределами этого определения остается такое важное назначение банковских услуг, реализуемое посредством осуществления активно-пассивных операций, как комплексное удовлетворение потребностей клиентов [3].

Авторы учебника «Банковское дело» под общей редакцией С.И. Кумок, считают возможным классифицировать банковские операции на активные и пассивные с позиций изменений, происходящих в балансе банка в результате этих операций [6]. По их мнению, пассивные операции, это операции, в результате которых происходит увеличение средств, находящихся на пассивных или активно-пассивных счетах, без эквивалентного увеличения средств на активных счетах. При такой трактовке возникают сложности при классификации операций на пассивные и активные, на что справедливо указывает М.М. Ямпольский. Он ставит под сомнение целесообразность применения терминов - активные и пассивные операции, и, прежде всего, потому, что банковские операции приводят к синхронному и однонаправленному изменению остатков и по активу, и по пассиву баланса. Так, выдача ссуды с зачислением ее валюты на расчетный счет клиента в этом же банке, вызывает увеличение актива и пассива. Погашение ссуды с расчетного счета заемщика, открытого в банке-кредиторе, сопровождается одновременным уменьшением актива и пассива. Предоставление же клиенту новой ссуды с направлением ее на погашение прежней ссудной задолженности вообще не меняет размер остатков по активу и по пассиву баланса банка. По мнению М.М. Ямпольского, разграничение банковских операций на активные и пассивные, происходит из-за, якобы, ошибочной посылки, что банки осуществляют посредническую деятельность. Он же исходит из того, что суть банковской деятельности состоит главным образом в обеспечении наличного и безналичного оборота платежными средствами либо в замещении денежного оборота кредитными операциями.

Несомненно, деление банковских операций на активные и пассивные весьма условно и формально. Точнее было бы выделять банковские операции, связанные: 1) с привлечением и формированием ресурсов банка 2) с их размещением. А если вторые и можно называть активными, то по экономическому смыслу. Ведь эти операции связаны с трансформацией пассивов в активы, причем трансформацией не пассивной, а целенаправленной. Активные операции в этом смысле являются преобразователями пассивов в активы. С позиций управления, активные операции выступают управляющей системой по отношению к активам: активы производны от активных операций. Таким образом, в бухгалтерском и управленческом аспектах можно установить логическую связь:

Обобщив различные точки зрения на понимание сущности активов, можно выделить следующие их особенности, а именно:

это балансовое понятие, которое отражает явление в виде запаса, остатка, но не потока денежных средств;

они производны от активных операций и являются их результатом. Они фиксируют в сальдированном виде состояние динамичной активной операции на какой-то момент времени;

связаны с размещением средств и выступают результатом трансформации пассивов в активы;

Результативность активов выражается в достижении:

конечных и промежуточных целей банка как субъекта хозяйствования - сохранение банка на основе поддержания его ликвидности и роста банка на основе обеспечения его доходности;

целей акционеров и вкладчиков - получение ими оптимальных доходов;

комплексного и качественного обслуживания клиентов;

обеспечения необходимого уровня оплаты труда в соответствии с трудовыми затратами и качеством труда работников банка.

В соответствии с отмеченными особенностями уточним дефиницию «активы». Активы - это отражение в балансе банка размещения средств в виде остатка на какой-то момент времени с целью:

обеспечения ликвидности банка, гарантирующей его самосохранение;

получения дохода, обеспечивающего оптимальный уровень роста банка и вознаграждения акционерам, вкладчикам и работникам банка;

комплексного обслуживания клиентов.

Анализ мировоззрений на предмет понимания активных (условно активных) операций позволяет выделить особенности данного понятия, которое включает в понятие активных операций следующие аспекты:

динамичный процесс, находящий отражение в бухгалтерском аспекте в виде потока (оборота по дебету и кредиту) и фиксируемый на определенный момент (в состоянии покоя) в виде остатка активов;

посредник между активами и пассивами, трансформатор первых во вторые; являются управляющей системой по отношению к активам;

Результативность активных операций выражается в достижении тех же целей, что стоят перед активами.

Таким образом, активные операции - это денежный поток, процесс, трансформирующий пассивы в активы и активно воздействующий на активы с целью:

обеспечения ликвидности банка, гарантирующей его самосохранение;

получения дохода, обеспечивающего оптимальный уровень роста банка и вознаграждения акционерам, вкладчикам и работникам банка;

комплексного обслуживания клиентов [2].

Приведенные понятия активов и активных операций имеют бухгалтерскую интерпретацию. Выделение бухгалтерского аспекта понятия банковских активов позволяет установить субординацию между активами и активными операциями. Первостепенное значение активных операций по сравнению с активами подчеркивает важность организации активных операций, т.е. управления активами для достижения установленных целей. Чтобы понять подходы к управлению активами банка, наряду с бухгалтерской, нужна экономическая трактовка банковских активов. В первом случае мы исходили из трактовки ресурсов как арифметической суммы статей пассивов, т.е. из их «физических» форм в виде межбанковских кредитов, депозитов и т.д. Во втором случае, мы опираемся на понятия: активов как активного (банковского) продукта, ресурсов как источников финансирования активов и экономического потенциала как потенциальной способности приобретать финансовые активы.

Активные операции банка разнородны как по экономическому содержанию, так и с точки зрения их качества (возможных результатов для банка). Количественные соотношения между разными по качеству активами (вложениями средств) или, доли разных групп активов в их общем балансовом итоге называют структурой активов. Такая структура может быть рациональной (целесообразной, оправданной) или нерациональной, эффективной (обеспечивающей приемлемый уровень доходности и прибыльности операций) или неэффективной. Судить об этом принято по следующему:

степени диверсификации активов,

структуре активов, в том числе по объемам или долям «хороших» (обеспеченных, надежных) и «плохих» (высокорисковых, необеспеченных, сомнительных, безнадежных с точки зрения возврата) активов;

степени ликвидности разных групп активов;

тому, как банк соблюдает золотое правило соответствия структуры активов структуре пассивов (по объемам и срокам привлеченных и размещенных средств).

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно классифицируются по следующим категориям.

Стандартные. Активы называются стандартными, когда способность заемщика обслуживать свои долги, вне всякого сомнения, находится на должном уровне. Обычно, когда кредиты или другие активы полностью обеспечены (включая основную сумму и проценты) денежными средствами или близкими субститутами денег (например, банковскими депозитными сертификатами и казначейскими векселями или облигациями), они классифицируются как стандартные, независимо от задолженностей и прочих неблагоприятных факторов.

Наблюдаемые. Это активы с потенциальными слабостями, которые могут - в том случае, если они не проконтролированы и не исправлены, ухудшить качество актива в целом или подвергнуть в будущем риску платежеспособность заемщика. Сюда входят, например, кредиты, предоставленные на основе несостоятельного соглашения, при условии недостаточного контроля над залогом или отсутствия необходимой документации. Данный класс должны получать заемщики, работающие в рыночных или экономических условиях, которые в будущем могут негативно повлиять на их платежеспособность. Сказанное относится и к заемщикам, которые подвергаются влиянию текущих негативных тенденций или имеют несбалансированную структуру баланса, но еще не достигли критической точки, когда их платежеспособность подвергается опасности.

Ниже стандарта. Данная категория свидетельствует о явно выраженных недостатках, которые подвергают опасности обслуживание долга, в частности когда первичных источников средств, направленных на погашение кредита, недостаточно и банку необходимо оценить возможность использования вторичных источников погашения, таких как залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам, которые имеют недостаточную капитализацию, и срочные кредиты заемщикам, текущие денежные потоки которых недостаточны для выполнения текущих платежей по долгам. К этой категории могут относиться также краткосрочные ссуды и авансы заемщикам, производственный цикл которых не позволяет им погасить свои долги в срок. Неработающие активы, которые просрочены по крайней мере на 90 дней, также входят в данную категорию, наряду с пересмотренными ссудами и авансами, просроченные проценты по которым были уплачены заемщиком из своих собственных средств до того, как произошел пересмотр, и которые после пересмотра непрерывно погашаются в соответствии с установленным графиком.

Сомнительные. Данные активы имеют такие же недостатки, что и нестандартные активы, но исходя из существующих данных полное их погашение находится под вопросом. Существует вероятность убытков, но наличие определенных факторов, которые могут улучшить положение, откладывает их перевод в класс убыточных, пока картина не станет окончательно ясной. Неработающие активы, которые просрочены по крайней мере на 180 дней, также классифицируются как сомнительные, за исключением тех случаев, когда они достаточно обеспечены.

Убыточные. Это активы, которые считаются безнадежными и имеют настолько низкую стоимость, что дальнейшее их содержание на балансе неоправданно. Это не значит, что актив не имеет никакой ликвидационной стоимости, но с практической точки зрения желательно не откладывать его списание, даже если в будущем имеется вероятность частичного его погашения. Неработающие активы, которые просрочены более чем на год, также классифицируются как убыточные, за исключением тех случаев, когда они очень хорошо обеспечены [3].

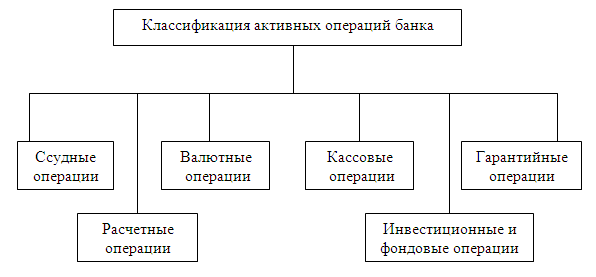

На наш взгляд самой удачной классификацией является классификация, предложенная О.И. Лаврушиным, так как эти операции являются наиболее распространенными видами активных операций банков [8]. Более наглядно классификация активных операций банка представлена в виде схемы на рис. 1.

Рис. 1 - Классификация активных операций банка

Проведем характеристику основных видов активных операций:

1) Ссудные операции. Ссудные операции (англ. loan operations) - предоставление денежных средств клиенту банка в процессе кредитования на началах срочности, возвратности и платности.

В основе классификации ссудных операций лежат критерии: экономическое содержание операции, вид кредита, объекты, сроки, отрасль, вид открываемых счетов, порядок начисления и погашения процентов, порядок выдачи и погашения ссуды, документальное оформление операции, размер риска, характер обеспечения кредита, уровень доходности. Операции, способствующие затратам клиента в сфере производства или затратам клиента в сфере обращения определяют экономическое содержание ссудных операций. В зависимости от вида предоставляемого кредита ссудные операции делят на операции: приобретение запасов, инвестиционные, лизинговые, факторинговые, ломбардные, форфейтинговые, компенсационные, авальные, дисконтные, рамбурсные, акцептные и т.п. По объектам кредитования ссудные операции подразделяют на операции, обеспечивающие направление средств в основные (на строительство, реконструкцию, приобретение основных фондов) и оборотные (временные или постоянные запасы товарно-материальных ценностей, запасы готовой продукции, неоплаченные требования, дебиторская задолженность, временные нужды) средства, а также на сезонные и несезонныё. В зависимости от срока ссудные операции бывают: краткосрочные, долгосрочные, пролонгированные и просроченные. По направлению средств в ту или иную отрасль ссудные операции могут быть торговыми, посредническими, строительными, промышленными и т.д.

В зависимости от вида открываемых счетов ссудные операции делят на операции: по простому ссудному счету, по онкольному счету, по контокоррентному счету, по овердрафту, по счету для открытой кредитной линии. Порядок начисления и погашения процентов определяет ссудные операции: с досрочным начислением процентов; с ежемесячным начислением процентов; с ежемесячным начислением процентов с оставшейся суммы долга; с единовременным начислением процентов в конце срока кредита; с начислением просроченных процентов с длительностью просроченного долга до 30 дней; начислением просроченных процентов с длительностью просроченного долга свыше 30 дней.

В зависимости от условий погашения ссуды выделяют ссудные операции: с самопогашением (например, поступление всех средств клиента по открытой кредитной линии в кредит ссудного счета); с погашением равными долями в течение согласованного срока; с неравномерным погашением в зависимости от зафиксированного в соглашении графика платежей; с единовременным погашением всей суммы сразу; аннуитетные (равные годовые взносы основной суммы займа и процентов); с погашением после срока. По порядку выдачи ссудные операции делят на операции с единовременной выдачей и выдачей по частям с нарастанием суммы долга. В зависимости от оформляемых документов ссудные операции могут совершаться: по кредитному договору или по кредитному соглашению; быть одноразовыми или постоянными; обеспеченными или бланковыми (без обеспечения). Ссудные операции классифицируют на рисковые и нерисковые в зависимости от сектора экономики, назначения, цели и качества кредита, кредитной документации и залога. По характеру обеспечения кредита ссудные операции относят к обеспеченным и необеспеченным, обширным, ликвидным и с качественным обеспечением или обеспечением недостаточным, неликвидным с сомнительным качеством. По уровню доходности их подразделяют на высокодоходные, низкодоходные и операции, не приносящие дохода. Обеспечение возвратности ссуд определяют: источники погашения ссуд; порядок их погашения; документация, закрепляющая экономической и правовой механизм возврата ссуды и процентов. Источники погашения ссуд подразделяют на первичные и вторичные. Первичным источником для юридических и физических лиц выступают денежные поступления в виде выручки от реализации продукции, оказания услуг или в виде заработной платы, гонораров и т.д. Порядок погашения этими средствами задолженностей по ссуде и процентам путем внесения наличных денег или безналичного списания со счета клиента, сроки погашения частями или одной суммой предусматривается в кредитном договоре банка с клиентом и закрепляется срочными обязательствами, выписываемыми заемщиком в момент получения ссуды. Кредитный договор и срочные обязательства в этом случае служат для банка юридическим основанием для осуществления процедуры по погашению ссуды. Использование только первичного источника для обеспечения возвратности ссуд практикуется банками для надежных в финансовом отношении заемщиков, клиентов, пользующихся высокой репутацией кредитоспособности. По отношению к заемщикам, в кредитоспособности которых банк сомневается, первичные источники дополняются вторичными. К вторичным источникам возвратности ссуд относят: выручку от продажи заложенного имущества; перечисление средств гарантами или поручителями; получение средств по страховому полису; поступление средств в порядке цессии клиента банку. Использование вторичных источников возможно при соответствующем юридическом оформлении, когда в дополнение к кредитному договору между банком и заемщиком заключаются договоры о залоге, договоры о цессии или предоставлении в банк гарантийного письма, а также страхового полиса. Банк имеет право воспользоваться вторичными источниками только после неисполнения клиентом своих платежных обязательств по основному долгу и процентам за счет первичных источников. Реализация залоговых прав кредитора осуществляется по решению арбитражного суда .

2) Расчетные операции. Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции. Расчетные операции - операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов - по договоренности между собой, при выполнении международных расчетов - в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике. Коммерческие банки, Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по официальной процентной ставке Банка России.

3) Кассовые операции. Наличие кассовых активов в необходимом размере - важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции - операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах. Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

4) Инвестиционные и фондовые операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство. Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода. Фондовые операции банков (securities transactions) — операции с ценными бумагами. К фондовым операциям банков относятся: выпуск и размещение собственных ценных бумаг; кредитование под залог ценных бумаг и покупка ценных бумаг банками за собственный счет; покупка и продажа ценных бумаг на рынке по поручению и за счет клиентов: хранение и управление ценными бумагами клиентов.

5) Валютные операции. Понятие валютные операции можно определить как заключённые в определённый временной период на конкретных условиях соглашения (контракты) участников валютного рынка по купле-продаже, предоставлению займов в иностранной валюте (денежные единицы иностранных государств и международные денежные единицы, а также подлежащие к оплате в денежных единицах иностранных государств векселя и другие ценные бумаги). Валютные операции связаны с переходом права собственности и использования валютных ценностей, а также рядом других возможностей. Можно выделить основные виды валютных операций:

депозитные - краткосрочные (от 1 дня до 1 года) операции по привлечению средств в иностранной валюте и их размещению на банковских счетах, т.е. валютные средства предоставляются в одностороннем порядке

конверсионные - представляют собой обмен (покупка - продажа) эквивалентными суммами по установленному (или согласованному) курсу валют на конкретную дату. Данный вид операций на мировом рынке – преобладающий. Согласованный курс обмена валют (валютный курс) представляет собой соотношение между денежными единицами разных стран, (цена денежной единицы одной страны, выраженная в денежной единице другой страны). Агентами валютного рынка являются банки, международные кредитные и финансовые организации, валютные биржи, брокерские фирмы, различные фонды и внешнеторговые компании, частные лица. Но основную часть валютных операций осуществляют коммерческие банки, они - главные посредники на мировом валютном рынке.

Валютные операции можно назвать самостоятельным направлением бизнеса, сферы деятельности которого следующие: Международные инвестиции (международное движение капиталов) международная торговля товарами, услугами, продуктами интеллектуальной собственности, авторскими правами; международный туризм; международные операции с валютной денежной наличностью. Современное международное сообщество вплотную зависит от состояния на финансовых рынках и наоборот, поэтому усиление валютной зависимости вызывает необходимость координировать валютную политику разных стран, чтобы стабилизировать и улучшать экономическую состоятельность.

6) Гарантийные операции. Банковская гарантия — обязательство банка-гаранта, выданное по поручению клиента (и за его счет) заплатить получателю банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлении письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии. В отличие от документарного аккредитива и документарного инкассо, банковская гарантия является не формой расчетов между сторонами по договору, а инструментом, призванным обеспечить выполнение тех или иных обязательств сторон.

Рассмотренная выше классификация активных операций банка относится к классификации, предусматривающая экономическое содержание активных операций банка. Следует отметить, что активные операции банка можно классифицировать и по другим основаниям. Так, в зависимости от риска активные операции банка делят на рисковые и безрисковые. К последним относятся операции по корреспондентскому счету, отчисления банка в резервный фонд в ЦБРФ, операции с денежной наличностью. Остальные располагаются по степени возрастания риска: операции с государственными ценными бумагами, краткосрочные и долгосрочные кредиты, факторинговые и лизинговые сделки. В зависимости от доходности операции делят на приносящие доход и не приносящие его. К бездоходным относятся: отдельные операции с денежной наличностью, операции по корреспондентскому счету, отчисления в резервный фонд в ЦБРФ, беспроцентные ссуды, пролонгированные и отсроченные ссуды в течение того времени, когда по ним не уплачивается процент. Операции, приносящие доход, классифицируются по признаку его стабильности. К операциям, приносящим нестабильный доход, относят: консалтинговые, юридические, доставка ценностей и банковских документов, прочие операции. По уровню ликвидности активные операции подразделяются на операции, характеризующиеся мгновенной ликвидности, ликвидные и операции долгосрочной ликвидности.

Таким образом, активные операции банка — размещение банком имеющихся у него финансовых ресурсов с целью пустить их в оборот и получить прибыль. Наиболее распространенные формы подобных операций: предоставление денежных средств в кредит под проценты, вложения в ценные бумаги, инвестиции в производство. Значение активных операций для любого коммерческого банка очень велико. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют решить две главные цели деятельности коммерческих банка. Активные операции имеют также важное народнохозяйственное значение. Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большое социальное значение имеют ссуды банков населению.

Литература:

Банковское дело / Под ред. В.И.Колесникова, Л.П. Кроливецкой . – М., 2011.

Банковское дело / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2010.

Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, — М.: КНОРУС, 2006.

Жарковская, Е. П.Банковское дело. – М.: Омега, 2009.

Кумок С.И. «Создание и организация деятельности коммерческого банка» М.: Вече 1994

Организация деятельности коммерческого банка / Под. ред. Тагирбекова К.Р. М: "Весь мир". 2004.

Управление деятельностью коммерческого банка / Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2010.

www.yandex.ru