Определение оптимального соотношения показателей бюджета государства — баланс между решением задач развития и сохранением запаса прочности государственных финансов

Автор: Абдукаримов Александр Владимирович

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VI международная научная конференция «Инновационная экономика» (Казань, июнь 2019)

Дата публикации: 03.06.2019

Статья просмотрена: 92 раза

Библиографическое описание:

Абдукаримов, А. В. Определение оптимального соотношения показателей бюджета государства — баланс между решением задач развития и сохранением запаса прочности государственных финансов / А. В. Абдукаримов. — Текст : непосредственный // Инновационная экономика : материалы VI Междунар. науч. конф. (г. Казань, июнь 2019 г.). — Казань : Молодой ученый, 2019. — С. 9-15. — URL: https://moluch.ru/conf/econ/archive/335/15164/ (дата обращения: 24.04.2024).

Необходимость и важность развития в современном мире более чем очевидны. Ничто не стоит на месте: постоянно возникают новые процессы, растут потребности, усиливается конкуренция между участниками и усложняются модели взаимодействия между ними. Это касается всех сфер деятельности, включая экономическую, которая ответственна за создание и перераспределение необходимых ресурсов. В связи с чем эффективность экономики особенно актуальна и важна, а также не мыслима без ее непрерывного совершенствования и развития. В свою очередь развитие достигается только за счет нововведений или используя современную терминологию инноваций. Это явление не дань современным модным тенденциям, а объективная необходимость. Современный мир развивается гораздо быстрее, и действующие методы и модели становятся неактуальными в изменившихся условиях, что обуславливает необходимость их модернизации и (или) перехода на новые.

В данной работе будет рассмотрен вопрос повышения эффективности государственных финансов путем нахождения баланса между решением задач развития и сохранения финансовой прочности.

Воздействие государственных (муниципальных) финансов на развитие и состояние сфер государства или отдельно взятой территории проявляется через исполнение соответствующего бюджета (бюджетов), эффективность которого, проявляющаяся в достижении поставленных целей, закладывается, в первую очередь, на этапе планирования бюджета. При этом расходы бюджета условно подразделяются на текущее содержание (финансирование сети государственных и муниципальных учреждений и органов) и капитальные расходы, включающие в себя, как правило, бюджетные инвестиции и прочие расходы. Очевидно, что сохранение в течение определенного периода времени состава и размера финансирования расходных обязательств, большая часть которых представлена расходами на текущее содержание нецелесообразно, так как в силу объективных факторов такое положение, несомненно, ведет к стагнации. Определенная часть расходов бюджета должна постоянно направляться на развитие, что выражается в воздействии на экономическую, социальную и прочие сферы региона (территории). Под таким воздействием понимается создание новых рабочих мест, в том числе путем финансовой поддержки хозяйствующих субъектов, капитальный ремонт и строительство муниципального (социального) жилья, поддержка коммерческих проектов в данной сфере, открытие новых социальных учреждений (детских садов, больниц), капитальный ремонт и расширение дорожной сети (меры по повышению доступности для населения других видов сообщения), социальная поддержка отдельных категорий населения — в общем, все то, что повышает уровень жизни населения региона и конкурентоспособность в части благоприятности проживания на его территории, а также ведения экономической деятельности хозяйствующими субъектами. В конечном счете, расходы на развитие повышают экономический потенциал региона (территории), что через определенный период времени отразится на исполнении налоговых и неналоговых доходов бюджета. Также сюда можно отнести выполнение принципа эффективности использования бюджетных средств, что выражается в достижении результата с наименьшим использованием средств (экономии) и (или) получении наилучшего результата с использованием определенного объема бюджетных средств (результативности) [1].

Планирование бюджета публично-правового образования — сложный многоэтапный процесс, в ходе которого учитывается и соотносится множество различных показателей, характеризующих достижение определенных целей и задач [4]. При этом одной из важнейших задач является нахождение оптимального соотношения параметров и показателей бюджета. Безусловно, важно, чтобы бюджет был сбалансирован и это свойство сохранялось в течение его исполнения при возможном проявлении негативных воздействий, вызванных, как внутренними, так и внешними неуправляемыми факторами. Особая сложность при планировании бюджета заключается в трудности прогнозирования его доходов на длительный период, особенно в условиях неопределенности в мировой экономике и сохранении кризисных явлений. В такой ситуации, когда необходимо повышать эффективность расходов бюджета (обеспечить направление значительной их части на развитие), сохраняя при этом на должном уровне сбалансированность бюджета, нахождение оптимального соотношения данных показателей является важной и в то же время сложной задачей. Взаимосвязь эффективности расходов и сбалансированности бюджета проявляется по-разному. В коротком периоде времени она обратная, так как необходимость производить в целях будущего развития масштабные бюджетные инвестиции и прочие аналогичные расходы, увеличивая в связи с этим размер дефицита бюджета, в том числе путем привлечения заемных средств, ухудшает сбалансированность и ликвидность бюджета. Однако в длительной перспективе при условии успешности меры, направленной на развитие, приводят к повышению сбалансированности. Аналогично в случае, если бюджет будет недостаточно сбалансирован, в том числе для успешного противостояния возможным негативным воздействиям, это может привести к необоснованному увеличению размера долга, обусловленному необходимостью восполнения недополученных доходов, отказу и приостановке реализации отдельных проектов, что повлечет за собой нарушение комплексности и поступательности мероприятий и прочим потерям, снижающим потенциал возможностей бюджета. Все это способно поставить под угрозу не только успешность мер, направленных на развитие, но и сохранение уже достигнутого уровня.

«Сегодня нужно посмотреть за горизонт этого одного года, на который сформирован бюджет, нужно оценивать возможности, перспективы… И, в конечном итоге, выйти на баланс между решением задач развития и сохранением запаса прочности государственных финансов при безусловном, конечно, выполнении всех наших социальных обязательств», — Президент России В. В. Путин [2].

Как видно из высказывания Президента России необходимость повышения эффективности государственных финансов в нашей стране признается на самом высоком уровне. Для наглядности рассмотрим основные параметры федерального бюджета в 2012–2017 годах.

Таблица 1

Исполнение основных параметров федерального бюджета в 2012–2017 годах

|

Наименование показателя |

Первоначальный план, млрд. руб. |

уточненный план, млрд. руб. |

фактическое исполнение, млрд. руб. |

исполнение первоначального плана,% |

|

2012 год |

||||

|

доходы |

11 779,9 |

12 914,6 |

12 855,5 |

109,1 |

|

расходы |

12 656,4 |

12 957,3 |

12 895,0 |

101,9 |

|

дефицит — / профицит + |

-876,5 |

-42,7 |

-39,5 |

4,5 |

|

2013 год |

||||

|

доходы |

12 865,9 |

12 906,4 |

13 019,9 |

101,2 |

|

расходы |

13 387,3 |

13 387,3 |

13 342,9 |

99,7 |

|

дефицит — / профицит + |

-521,4 |

-480,9 |

-323,0 |

61,9 |

|

2014 год |

||||

|

доходы |

13 570,50 |

14 238,80 |

14 496,90 |

106,83 |

|

расходы |

13 960,10 |

13 960,10 |

14 831,60 |

106,24 |

|

дефицит — / профицит + |

-389,60 |

278,70 |

-334,70 |

85,91 |

|

2015 год |

||||

|

доходы |

15 082,40 |

13 251,40 |

13 659,20 |

90,56 |

|

расходы |

15 513,10 |

15 417,30 |

15 620,30 |

100,69 |

|

дефицит — / профицит + |

-430,70 |

-2 165,90 |

-1 961,10 |

455,33 |

|

2016 год |

||||

|

доходы |

13 738,50 |

13 368,60 |

13 460,00 |

97,97 |

|

расходы |

16 098,60 |

16 403,00 |

16 416,50 |

101,97 |

|

дефицит — / профицит + |

-2 360,10 |

-3 034,40 |

-2 956,50 |

125,27 |

|

2017 год |

||||

|

доходы |

13 487,60 |

14 720,30 |

15 088,90 |

111,87 |

|

расходы |

16 240,80 |

16 728,40 |

16 420,30 |

101,11 |

|

дефицит — / профицит + |

-2 753,20 |

-2 008,10 |

-1 331,40 |

48,36 |

Как видно из таблицы 1 отклонение фактического исполнения параметров федерального бюджета от первоначально предусмотренного плана в отдельные годы достаточно существенное. Особенно это относится к показателю дефицита/профицита бюджета. Несомненно, действие внешних факторов в указанные годы оказало существенное влияние на состояние государственных финансов в нашей стране, тем не менее даже в относительно спокойном 2012 году отклонение показателей «доходы» и «дефицит» весьма значительно. В отчетном 2018 финансовом году отклонение уточненного плана от первоначального по доходам федерального бюджета составило 24 процента, или 3 689,8 млрд. руб. в абсолютном выражении. Вместо изначально ожидаемого дефицита федерального бюджета в размере 1 271,4 млрд. руб. по итогам года ожидался профицит в 2 138,7 млрд. руб. При этом размер расходной части бюджета был по концу года скорректирован в сторону увеличения на 279,7 млрд. руб., или на 1,69 процента.

Рассмотрим также исполнение показателей второго планового периода федерального бюджета. Эти параметры предусматривались за три года до наступления соответствующего периода.

Таблица 2

Исполнение основных параметров второго планового периода федерального бюджета в 2014–2017 годах

|

Наименование показателя |

Первоначальный план 2 планового периода, млрд. руб. |

Фактическое исполнение, млрд. руб. |

Исполнение первоначального плана,% |

|

2014 |

|||

|

доходы |

14 091,8 |

14 496,9 |

102,9 |

|

расходы |

14 583,0 |

14 831,6 |

101,7 |

|

дефицит — / профицит + |

-491,2 |

-334,7 |

68,1 |

|

2015 |

|||

|

доходы |

15 615,5 |

13 659,2 |

87,5 |

|

расходы |

15 626,3 |

15 620,3 |

100,0 |

|

дефицит — / профицит + |

-10,8 |

-1 961,1 |

18 158,3 |

|

2016 |

|||

|

доходы |

15 905,7 |

13 460,0 |

84,6 |

|

расходы |

16 392,2 |

16 416,5 |

100,1 |

|

дефицит — / профицит + |

-486,5 |

-2 956,5 |

607,7 |

|

2017 |

|||

|

доходы |

16 547,8 |

15 088,9 |

91,2 |

|

расходы |

17 088,7 |

16 420,3 |

96,1 |

|

дефицит — / профицит + |

-540,9 |

-1 331,4 |

246,1 |

Исполнение показателей второго планового периода федерального бюджета в 2014–2017 годах также характеризуется существенным отклонением показателя «дефицит/профицит». С 2015 года наблюдается неисполнение доходной части федерального бюджета, что во многом обусловлено действием внешних факторов, влияние которых к 2017 году так и не удалось в полной мере учитывать при планировании.

Особенностью российской бюджетной системы является то, что значительная часть доходов поступает в федеральный бюджет, а потом распределяется посредством межбюджетных трансфертов в региональные и местные бюджеты. Таким образом, реализуется бюджетный федерализм, что позволяет относительно выравнивать уровень бюджетной обеспеченности различных регионов. Однако при таком подходе региональные и местные бюджеты значительно зависят от финансовой поддержки из федерального бюджета и что не менее важно от своевременности ее поступления [1].

Рассмотрим исполнение основных параметров регионального бюджета на примере республиканского бюджета Республики Коми в 2012–2017 годах.

Таблица 3

Исполнение основных параметров республиканского бюджета Республики Коми в 2012–2017 годах

|

Наименование показателя |

Первоначальный план, млн. руб. |

уточненный план, млн. руб. |

фактическое исполнение, млн. руб. |

исполнение первоначального плана,% |

|

2012 год |

||||

|

доходы |

48 634,1 |

53 956,2 |

52 933,5 |

108,8 |

|

в том числе межбюджетные трансферты из других бюджетов |

5 059,9 |

7 172,2 |

7 233,4 |

143,0 |

|

расходы |

52 982,8 |

61 826,5 |

56 248,8 |

106,2 |

|

дефицит — / профицит + |

-4 348,7 |

-7 870,3 |

-3 315,3 |

76,2 |

|

2013 год |

||||

|

доходы |

48 709,9 |

52 328,5 |

48 412,2 |

99,4 |

|

в том числе межбюджетные трансферты из других бюджетов |

3 896,3 |

5 785,7 |

6 585,2 |

169,0 |

|

расходы |

54 101,1 |

63 498,8 |

59 997,8 |

110,9 |

|

дефицит — / профицит + |

-5 391,2 |

-11 170,3 |

-11 585,6 |

214,9 |

|

2014 год |

||||

|

доходы |

59 280,20 |

61 764,40 |

54 387,00 |

91,75 |

|

в том числе межбюджетные трансферты из других бюджетов |

4 966,10 |

6 092,30 |

6 162,60 |

124,09 |

|

расходы |

67 337,20 |

69 929,20 |

64 662,80 |

96,03 |

|

дефицит — / профицит + |

-8 057,00 |

-8 164,80 |

-10 275,80 |

127,54 |

|

2015 год |

||||

|

доходы |

62 458,80 |

60 097,10 |

56 038,40 |

89,72 |

|

в том числе межбюджетные трансферты из других бюджетов |

4 276,20 |

5 740,90 |

5 547,90 |

129,74 |

|

расходы |

70 815,70 |

67 549,40 |

63 619,90 |

89,84 |

|

дефицит — / профицит + |

-8 356,90 |

-7 452,30 |

-7 581,50 |

90,72 |

|

2016 год |

||||

|

доходы |

59 200,10 |

59 935,40 |

60 252,10 |

101,78 |

|

в том числе межбюджетные трансферты из других бюджетов |

3 606,80 |

5 980,70 |

5 633,20 |

156,18 |

|

расходы |

67 352,30 |

67 993,50 |

65 694,30 |

97,54 |

|

дефицит — / профицит + |

-8 152,20 |

-8 058,10 |

-5 442,20 |

66,76 |

|

2017 год |

||||

|

доходы |

58 319,30 |

66 109,90 |

71 027,40 |

121,79 |

|

в том числе межбюджетные трансферты из других бюджетов |

3 441,00 |

4 828,20 |

6 233,80 |

181,16 |

|

расходы |

66 021,60 |

66 730,20 |

67 687,10 |

102,52 |

|

дефицит — / профицит + |

-7 702,30 |

-620,30 |

3 340,30 |

-43,37 |

Исполнение основных показателей первоначального рассматриваемого регионального бюджета в 2012–2017 заметно ниже показателей федерального бюджета. При этом необходимо отметить, что в структуре доходов указанного регионального бюджета доля межбюджетных трансфертов составляет от 7 до 13 процентов. В подавляющей основе эти средства поступают из федерального бюджета в рамках финансовой помощи, софинансирования и компенсации делегированных полномочий региональному и местным бюджетам Республики Коми. При этом размер указанных межбюджетных трансфертов увеличивался в течение года от 24 до 80 процентов от первоначального плана. Это свидетельствует о неравномерном поступлении финансовой помощи из федерального бюджета в региональные и местные бюджеты. Обуславливается это явление тем, что решения о предоставлении дополнительного финансирования региональным и местным бюджетам в течение года принимаются на федеральном уровне по итогам промежуточного исполнения федерального бюджета. Таким образом, федеральные власти перестраховываются на случаи неисполнения плана по доходам, но при этом затягивается процесс освоения бюджетных средств, что, несомненно, снижает эффективность их использования.

При подготовке проекта бюджета на очередной финансовый год размер его доходной части определяется на основании прогнозов поступлений, формируемых главными администраторами доходов [1]. При этом данные прогнозы поступлений доходов составляют в большей степени с консервативным подходом, при котором приоритет смещен в сторону сбалансированности. Это проявляется в том, что первоначальный прогноз дается заниженным с той уверенностью, что обязательно будет выполнен. Значительное перевыполнение плана считается менее серьезной ошибкой, чем ситуация, при которой фактическое поступление доходов окажется сколь-нибудь меньше, чем запланированное. Автор лично наблюдал и участвовал в данных процессах как сотрудник финансового органа местного уровня власти и как экономист главного распорядителя бюджетных средств местного бюджета с 2008 по 2017 год. Несомненно, большая точность планирования федерального бюджета повысит эффективность использования бюджетных средств на всех уровнях, позволит сохранять налоговую нагрузку на необходимом уровне. При этом будет минимизирован эффект вывода из экономики финансовых ресурсов посредством налогового механизма. Ситуация, когда налоги собираются в полном объеме, а фактическое исполнение бюджетов на всех уровнях запаздывает, не может считаться оптимальной, так как для эффективного развития необходимо стремиться к максимальному использованию финансовых ресурсов и ускорению их оборачиваемости.

Рассматривая необходимость развития как одну из приоритетных целей, приходится признавать неоспоримую важность стабильности всей системы. Из данной дилеммы формируется задача по поиску сбалансированного решения между эффективностью и сбалансированность государственных финансов.

Исходя из вышеизложенного, для целей настоящей работы (модели) под показателем «эффективность расходов» принимается доля расходов на развитие в общей сумме расходов бюджета на определенный финансовый период. В перечень расходов на развитие включаются инвестиционные проекты, долгосрочные программы, направленные на поддержку отдельных отраслей экономики региона (территории), включая прямую финансовую поддержку хозяйствующих субъектов, предоставление бюджетных кредитов, сюда же можно отнести публичные нормативные обязательства и прочие социальные расходы, а также другие затраты бюджета, направленные на качественное и количественное улучшение социальной и экономической сфер региона. Под показателем «сбалансированность бюджета» понимается соотношение, характеризующее обеспеченность расходов на развитие и обязательств бюджета его налоговыми и неналоговыми доходами. К обязательствам можно отнести расходы бюджета на обслуживание заемных средств, привлеченных на реализацию проектов развития, а также сам размер погашения долговых обязательств. Наилучшей динамикой показателя эффективности является увеличение доли расходов на развитие в общей сумме расходов бюджета. Для показателя «сбалансированность бюджета» характерна обратная динамика: наилучшим состоянием считается наибольшее покрытие расходов на развитие и долговых обязательств бюджета налоговыми и неналоговыми доходами бюджета. Основным связующим элементом данных показателей являются доходы бюджета, а наилучшей ситуацией является наиболее оптимальное их соотношение, при котором будут созданы необходимые условия для развития и сохранена сбалансированность бюджета в условиях неопределенности поступления доходов бюджета в планируемом периоде. Для нахождения оптимального соотношения в условиях неопределенности принимаются два возможных сценария развития: оптимистичный и пессимистичный. Каждый из которых по-своему влияет на размер финансовых ресурсов бюджета доступных в планируемом периоде. Точно спрогнозировать размер будущих поступлений бюджета гораздо сложнее, чем предположить возможный интервал, в границах которого ожидается исполнение доходов. Такое сценарное планирование позволяет определить нижнюю границу, необходимую для учета возможного негативного развития ситуации и верхнюю — для оценки вероятного потенциала развития.

Суть предлагаемой модели состоит в нахождении при планировании проекта бюджета оптимального соотношения показателей: «эффективности расходов» и «сбалансированности бюджета» при возможном интервале развития событий в планируемом периоде. Модель заключается в построении и решении биматричной задачи теории игр. В данном случае существует очень подходящий вариант такой игры, называемой «Семейный спор» [3]. Действительно, мы разрываемся в том, какой из целей отдать приоритет, как двое супругов не могут решить: какое из двух мероприятий им выбрать.

Исходные параметры задачи должны задаваться следующим образом. При прогнозировании развития ситуации, в нашем случае исполнении бюджета, в определенном финансовом периоде, как, уже отмечалось, предполагаются два сценария развития ситуации: оптимистический и пессимистический. При этом необходимо придерживаться наиболее вероятных вариантов развития ситуации. Задав, таким образом, верхнюю и нижнюю границы, составим две стратегии: эффективности и сбалансированности для обоих сценариев. Каждая стратегия заключается в приоритете одной характеристики над другой. То есть, при благоприятном сценарии по стратегии эффективности мы будем стремиться достичь максимально допустимой величины расходов на развитие, соответственно по второй стратегии предпочтение будет отдано сбалансированности. Аналогично для пессимистичного варианта. Говоря о максимально допустимом уровне, имеется в виду то, что уровень характеристики, которая согласно выбранной стратегии будет считаться неприоритетной, обеспечит соответствующую способность или будет не ниже ограничений, предельных значений, установленных бюджетным законодательством [1]. Иначе говоря, повышая эффективность, мы сохраним, насколько это возможно, сбалансированность и наоборот. Таким образом, применив поочередно в каждом из сценариев обе стратегии, мы создадим поле, ограничивающее максимальное и минимальное изменения указанных показателей при положительном и отрицательном вариантах развития ситуации.

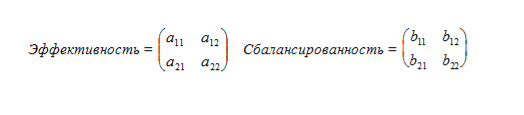

Рассчитав значения указанных показателей, заполняются две матрицы. Первая содержит значения показателя эффективность, вторая, соответственно, сбалансированность.

Рис. 1

По рисунку 1 значение «а11" соответствует максимальному выигрышу эффективности при оптимистичном сценарии, а значение «b22" — наилучшая величина показателя сбалансированность для пессимистичного сценария.

Решением задачи является нахождение ситуации равновесия, обуславливающей наиболее оптимальные выигрыши игроков (эффективности и сбалансированности) в смешанных стратегиях. Согласно теореме Нэша каждая биматричная игра будет иметь хотя бы одну ситуацию равновесия [3]. Эффективность и сбалансированность как два игрока, взаимовыгодная ничья которых и есть наиболее оптимальное состояние параметров бюджета.

Таким образом, первоначальный бюджет на очередной финансовый год (очередной финансовый год и плановый период) устанавливается на основе среднего, наиболее реалистичного сценария, параметры которого планируется получить путем нахождения ситуации равновесия.

В течение финансового год (периода) бюджет постоянно изменяется, исходя из результатов его исполнения. Определенное на основе модели соотношение показателей позволит изначально предусмотреть в бюджете конкретный размер расходов, направляемых на развитие, а не дожидаться итогов его исполнения за какой-нибудь период. Это позволит ускорить оборачиваемость средств бюджета. Образование в течение финансового периода и по его завершению значительных остатков бюджетных средств, не обусловленных экономической необходимостью (размер резервов должен быть обязательно привязан к вероятному объему будущих потерь или планируемых расходов), является признаком некачественного планирования, и как следствие снижение эффективности бюджетных расходов. Неиспользованные финансовые ресурсы — это упущенные возможности. Из чего следует, что профицит — это не всегда положительный результат исполнения бюджета, а дефицит не однозначно отрицательный. Кроме того, планирование инвестиционных проектов, как и прочих мероприятий, направленных на развитие — это сложный и длительный процесс, требующий полной увязки мероприятий между собой по причине необходимости строгого следования принципам комплексности, последовательности и целенаправленности. Осуществление его без информации о размере финансовых ресурсов, которые доступны для его реализации бесперспективно и не может отвечать принципам стратегического планирования.

Представленная модель призвана решать задачи по обеспечению эффективного планирования параметров бюджета, выражающегося в оптимальном соотношении показателей эффективности расходов бюджета и его сбалансированности. Многие экономические категории, такие, как цена и качество товара, рентабельность собственного капитала и размер заемного, ликвидность и платежеспособность кредитной организации, риск и доходность и другие, имеют схожую природу [5]. Достижение успеха всегда обеспечивается нахождением при планировании наиболее оптимального соотношения взаимосвязанных характеристик. Не существует и не может существовать в виду непредсказуемости развития в будущем экономической ситуации и влияющих на ее состояние факторов идеальных, на все случаи и времена экономических рецептов, однозначных и простых решений. Более того, каждая ситуация уникальна и имеет только присущие ей параметры оптимального ее решения. Нахождение, максимальное приближение к такому наиболее рациональному состоянию — важнейшая экономическая задача, правильное решение которой — залог будущего успеха.

Литература:

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019) «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823, «Российская газета», N 153–154, 12.08.1998.

2. Владимир Путин: точка равновесия в экономике достигнута // [интернет-ресурс] www.kommersant.ru URL: https://www.kommersant.ru/doc/2846592.

3. Скаржинская Е. М., Илюхина А. С., Метелькова К. С. Теория игр: конспект лекций с методическими указаниями: Учебное пособие. — Кострома. 2008. –90с.

4. Деева А. И. Финансы: Учебное пособие / А. И. Деева. — 2-е изд. перераб. и доп. — М.: Издательство «Экзамен», 2004. — 416 с.

5. Беляков А. В. Банковские риски: проблемы учета, управления и регулирования. — М.: Издательская группа «БДЦ-пресс», 2003. — 256 с.

Похожие статьи

Анализ доходов и расходов федерального бюджета Российской...

Обеспечение сбалансированности бюджета является важнейшей задачей государства при осуществлении экономической политики. В статье рассматривается и анализируется формирование доходной и расходной части федерального бюджета за период 2012–2016 гг...

Пути оптимизации сбалансированности федерального бюджета

Если доходы и расходы бюджета изначально приняты в равных значениях, бюджет будет

Профицит — превышение доходов над расходами — так же нежелателен, как и дефицит, в

По оперативным данным исполнения, за январь-сентябрь 2015 года в федеральный бюджет...

Влияние кризиса на доходы и расходы бюджета Приморского Края

На формирование доходов и расходов бюджета оказывают влияние различные факторы. Так, в 2014 году в связи с введенными санкциями, России пришлось корректировать федеральный бюджет. При этом санкции также оказали влияние на формирование доходных и расходных...

Решения проблем по обеспечению сбалансированности...

Идеальное исполнение бюджета — это полное покрытие расходов доходами и образование остатка средств, т. е. превышение доходов над расходами, или профицит бюджета.

Превышение расходов над доходами составляет дефицит бюджета.

Анализ и меры оптимизации расходов бюджета Российской...

Одной из важнейших проблем в каждом государстве во все времена являлось управление расходами независимо от уровня развития экономики и поступлений в казну правительства. Все это было связано с тем, что средства...

К вопросу о дефиците бюджета субъекта Российской Федерации

Дефицит бюджета означает, что расходы бюджета превышают доходы, а профицит, наоборот, представляет собой превышение доходов над расходами. Согласно экономической теории, сбалансированным же считается такой бюджет, дефицит или профицит которого не...

Анализ принятых изменений в Закон о федеральном бюджете на...

Сбалансированность бюджета состоит в количественном соответствии расходов бюджета к источникам их финансирования и является

Документ о внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов».

Особенности планирования и исполнения бюджета...

Вопрос формирования и развития местного самоуправления является важным не только для ученых и политиков, но и для граждан, поскольку именно муниципалитеты призваны обеспечивать их интересы.

Доходы и расходы федерального бюджета Российской...

Центральный бюджет в государственном бюджете является центральным местом в системе

Бюджетные расходы — оплачиваются за счет бюджетных средств, за исключением средств

Таким образом, первоначальный федеральный бюджет на первом уровне российской...

Похожие статьи

Анализ доходов и расходов федерального бюджета Российской...

Обеспечение сбалансированности бюджета является важнейшей задачей государства при осуществлении экономической политики. В статье рассматривается и анализируется формирование доходной и расходной части федерального бюджета за период 2012–2016 гг...

Пути оптимизации сбалансированности федерального бюджета

Если доходы и расходы бюджета изначально приняты в равных значениях, бюджет будет

Профицит — превышение доходов над расходами — так же нежелателен, как и дефицит, в

По оперативным данным исполнения, за январь-сентябрь 2015 года в федеральный бюджет...

Влияние кризиса на доходы и расходы бюджета Приморского Края

На формирование доходов и расходов бюджета оказывают влияние различные факторы. Так, в 2014 году в связи с введенными санкциями, России пришлось корректировать федеральный бюджет. При этом санкции также оказали влияние на формирование доходных и расходных...

Решения проблем по обеспечению сбалансированности...

Идеальное исполнение бюджета — это полное покрытие расходов доходами и образование остатка средств, т. е. превышение доходов над расходами, или профицит бюджета.

Превышение расходов над доходами составляет дефицит бюджета.

Анализ и меры оптимизации расходов бюджета Российской...

Одной из важнейших проблем в каждом государстве во все времена являлось управление расходами независимо от уровня развития экономики и поступлений в казну правительства. Все это было связано с тем, что средства...

К вопросу о дефиците бюджета субъекта Российской Федерации

Дефицит бюджета означает, что расходы бюджета превышают доходы, а профицит, наоборот, представляет собой превышение доходов над расходами. Согласно экономической теории, сбалансированным же считается такой бюджет, дефицит или профицит которого не...

Анализ принятых изменений в Закон о федеральном бюджете на...

Сбалансированность бюджета состоит в количественном соответствии расходов бюджета к источникам их финансирования и является

Документ о внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов».

Особенности планирования и исполнения бюджета...

Вопрос формирования и развития местного самоуправления является важным не только для ученых и политиков, но и для граждан, поскольку именно муниципалитеты призваны обеспечивать их интересы.

Доходы и расходы федерального бюджета Российской...

Центральный бюджет в государственном бюджете является центральным местом в системе

Бюджетные расходы — оплачиваются за счет бюджетных средств, за исключением средств

Таким образом, первоначальный федеральный бюджет на первом уровне российской...