В статье рассмотрены существенные проблемы оценки финансовой устойчивости кредитных организаций. Проанализированы наиболее популярные методики оценки финансовой устойчивости коммерческих банков, с целью выявления их основных достоинств и недостатков. Предложен новый коэффициент для оценки финансовой устойчивости кредитных организаций, входящих в систему государственного страхования вкладов. Даны предложения по изменению методики оценки финансовой устойчивости Центрального банка Российской Федерации.

Ключевые слова: коммерческий банк, финансовая устойчивость, методика Кромонова, CAMELS, методика Банка России, оценка ресурсной базы, пассивы, система страхования вкладов.

После принятия закона от 23 июля 2013 г. N251-ФЗ, предусматривающего создание мегарегулятора на базе Центрального банка, в России произошло резкое сокращение числа коммерческих банков. Так с 1 января 2014 года по 1 января 2017 года количество банков сократилось с 923 до 623, среди них банков с отозванной лицензией более 250 [1]. По словам Председателя ЦБ России Эльвиры Набиуллиной работа по оздоровлению финансовой системы страны еще не закончена [2]. В связи с этим в настоящие время повышается значимость совершенствования подходов к профессиональной оценке финансовой устойчивости кредитных организаций.

Следует отметить, что само понятие «финансовой устойчивости банка» является предметом дискуссионных споров в экономической науке.

Сторонники одной позиции определяют финансовую устойчивость банка как способность противостоять деструктивным колебаниям, совершая при этом операции по привлечению во вклады денежные средства физических и юридических лиц, открытию и ведению банковских счетов, а также размещение привлеченных средств от своего имени и за свой счет на условиях платности, срочности и возвратности [3].

Представители второй позиции определяют финансовую устойчивость банка как оценку качества активов, достаточности капитала и эффективности деятельности банка [4].

Приверженцы третьей позиции полагают, что устойчивость банковской деятельности — это состояние устойчивого развития денежной сферы, денежного обращения и кредита, других банковских услуг, предоставляемых в денежной форме [5].

Обобщая вышесказанное, можно определить финансовую устойчивость коммерческого банка как, прежде всего, состояние его финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить постоянный процесс осуществления своей деятельности и противостоять деструктивным колебаниям [6].

Для оценки финансовой устойчивости банков в отечественной и зарубежной практике применяется множество различных методов. Большая часть из них основывается на коэффициентном анализе, рейтинговой оценке и построении статистических моделей.

Основными применяемыми методиками оценки финансовой устойчивости банков в РФ являются: методика Банка России; методика Кромонова В. С., базирующаяся на дистанционном отслеживании финансового положения банков по аналитическим коэффициентам; методика CAMELS, разработанная в 1978 г. при участии Федеральной резервной системы, выполняющей функции Центрального банка и Федеральной корпорации по страхованию вкладов США, а также методики рейтинговых агентств.

Центральным банком России используется собственная методика оценки финансового состояния банков, которая осуществляется на основании Указания ЦБ РФ от 30.04.2008 № 2005-У «Об оценке экономического положения банков» и предполагает проведение оценок капитала, доходности, ликвидности, активов, качества управления, прозрачности структуры собственности банка при помощи группы экономических коэффициентов [7].

Еще одним подходом к оценке надежности банка является подход, сформулированный Банком России в Указании от 11 июня 2014 года N 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» [8].

Достоинствами методики Банка России являются: определение обобщающего результата, характеризующего степень устойчивости банка в целом; добавление новых критериев, используемых для формирования выводов относительно финансовой устойчивости банка.

К недостаткам данной методики можно отнести:

‒ сложность прогнозирования кризисной ситуации в коммерческом банке;

‒ быстрое устаревание методики и необходимость ее постоянного обновления вследствие динамичного развития банковской системы;

‒ не исключен субъективный подход к оценке кредитных организаций со стороны Банка России.

Рейтинг банков В. С. Кромонова использует определенный набор показателей, на основе которых рассчитывается индекс надежности N, пороговое значение которого приравнивается к 50. Чем выше данный индекс, тем более устойчив банк.

Основными достоинствами методики Кромонова являются: открытость методики; постоянное ее совершенствование; достоверность и простота; логическая стройность и фундаментальность. Вместе с тем эта методика достаточно часто критикуется за объективно присущие ей недостатки, к числу которых можно отнести следующие: достаточная спорность нормировки коэффициентов; несмотря на декларируемую открытость, методику нельзя назвать полностью открытой. Закрытыми частями по-прежнему являются расчеты коэффициентов взвешивания рассчитываемых показателей, кроме того, составители рейтинга могут корректировать место того или иного банка по получаемой ими неформальной информации.

Рейтинг CAMELS — система оценки состояния финансовых институтов, которая представляет собой комплексную оценку, выставляемую банку на основе данных, поступающих в надзорные органы. Аббревиатура CAMELS основана на сочетании начальных букв анализируемых компонентов, названия которых фактически аналогичны используемыми российскими органами банковского надзора:

‒ С — достаточность капитала;

‒ А — качество активов;

‒ М — качество управления;

‒ Е — доходность (прибыльность);

‒ L — ликвидность;

‒ S — чувствительность к риску.

Каждый показатель оценивается по шкале от 1 до 5, где 1 — признак «полностью здорового» (могут быть лишь незначительные отклонения в ряде показателей), устойчивого по отношению к внешним экономическим и финансовым потрясениям банка, а 5 говорит о существующей вероятности разорения в ближайшее время [9].

Главным достоинством системы CAMEL является то, что она представляет собой стандартизированный метод оценки банков; рейтинги по каждому показателю указывают направления действий для их повышения; сводная оценка выражает степень необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов. К недостаткам методики CAMEL можно отнести то, что она в значительной степени основана на экспертных (субъективных) оценках, поэтому качество конечного результата во многом будет зависеть от профессионализма супервизоров [10].

Рейтинговые методы оценки финансовой устойчивости могут осуществляться независимыми рейтинговыми агентствами, а также организациями, осуществляющими государственный банковский надзор. Рейтинговые агентства для осуществления оценок используют материалы общедоступной банковской отчетности. Агентствами разрабатываются собственные методики оценки надежности банков, большая часть из которых основывается на выведении комплексной оценки финансовой устойчивости на базе показателей, отнесенных экспертами к решающим.

Рейтинговый метод оценки также не лишен недостатков, главными из которых являются:

‒ субъективность экспертного мнения относительно ранжирования значений показателей по баллам и весам;

‒ проблема выбора показателей финансовой устойчивости банка, которые являются решающими в определении состояния устойчивости коммерческого банка [6].

В целом рассматриваемые нами методы анализа финансовой устойчивости кредитных организаций можно охарактеризовать как эффективные для подготовки объективной оценки деятельности финансового института. Хотя проведенный анализ методик оценки финансовой устойчивости банков выявил целый ряд недостатков в методах оценки. Среди которых: сложность прогнозирования кризисной ситуации в коммерческом банке, быстрое устаревание методики, невозможность адаптации под новые экономические условия, субъективный подход со стороны экспертов, проводящих оценку финансовой устойчивости, сложность для восприятия неквалифицированными пользователями. Кроме того, большинство банковских аналитиков, в том числе и Центробанк, делают основной упор на рассмотрение активов при анализе финансовой отчетности. Забывая при этом про анализ пассивов. Современные же данные таковы, что как показала практика и последние события 2014–2017 гг. с «забалансовыми» вкладами анализу пассивов банков требуется уделять первоочередное внимание.

Поэтому нам видится возможным разработать и предложить Центральному банку РФ метод оценки финансовой устойчивости банков экономического характера, ориентированного на рядовых пользователей, не имеющих профессионального навыка оценки финансового состояния кредитных организаций, но простого и интуитивно понятного.

Анализ литературных источников показал, что ранее данный метод никем из известных нам авторов не был рассмотрен. Про несколько схожий метод исследования говорил известный экономист, заместитель Председателя Центрального банка Российской Федерации Тулин Дмитрий Владиславович в своей работе «О способах фальсификации банками финансовой отчетности» в 2006 году [11].

Методологической основой исследования послужил ретроспективный анализ ресурсной базы банков с отозванной лицензией за 2016 год.

По данным официального сайта ЦБ РФ за 2016 год количество кредитных организаций сократилось на 110 банков, из них 13 были ликвидированы в результате слияния и поглощения, у 97 были отозваны лицензии. Из 97 банков с отозванной лицензией 11 банков не входило в систему страхования вкладов [11].

Таким образом, нами было исследовано 86 банков, входящих в систему страхования вкладов и имевших обязательства перед населением (вкладчиками).

Для проведения исследования по данным информации сайта Агентства по страхованию вкладов (сокр. АСВ) были рассчитаны средние величины страховых выплат гражданам после наступления страхового случая [12]. Полученные данные интерпретированы в графическую форму и отражены на рис. 1 и рис. 2.

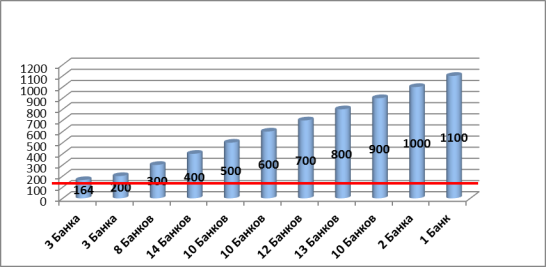

Рис. 1. График превышения среднего размера вклада в банках с отозванной лицензией над средним вкладом в РФ за 2016 г.

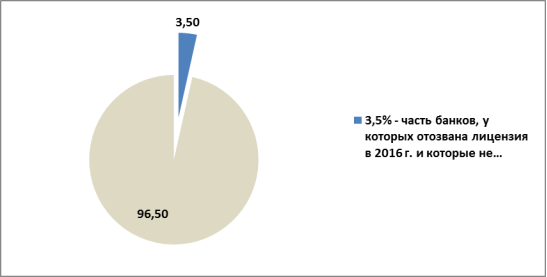

Рис. 2. Превышение вкладов в банках с отозванной лицензией над средним размеров вкладов по данным АСВ за 2016 год

Рассмотрим полученный по результатам исследования рис. 1. На нем видно, что в 83 банках из 86 в результате наступления страхового случая вкладчики имели вклады, превышающие средний размер вклада в Российской Федерации. (Средний размер вклада принят по данным информации с официального сайта Агентства по страхованию вкладов за 3 квартал 2016 года равный 164 000 рублей) [13].

В трех случаях из 86 средний размер компенсации по вкладам оказался меньше среднего размера вклада за 2016 год. Рассмотрим подробнее эти три банка. Евро-Аксис Банк, лицензия отозвана 27 мая 2016 года, обязательств перед населением — 16,3 млн. рублей, количество вкладчиков — 270 человек. Энтузиастбанк лишился лицензии 27 октября 2016 года, обязательств перед вкладчиками — 22,1 млн. рублей, количество вкладчиков — 200 человек. Олма-Банк, лицензия отозвана 18 ноября 2016 года. Банк имел обязательств перед населением на 490 тыс. рублей, количество вкладчиков — 50 человек.

Из анализа обязательств и количества вкладчиков видно, что банки хотя и имели право привлекать средства от населения, этой возможностью не пользовались. Поэтому при заключительном выводе эти три банка можно не учитывать или отнести их к статистической ошибке.

Теперь перейдем к рассмотрению рис. 1 и рис. 2 по существу. Суть наших изысканий состоит в следующем: необходимо доказать взаимосвязь превышения значения размера вклада в банках с неустойчивым финансовым положением по сравнению со средним размером вклада в банковской системе страны.

На рис. 2 видно, что 96,5 % всех анализируемых банков имели средний размер на одного вкладчика сильно превышающий размер вклада в банковской системе в целом. При этом средний размер превышения составляет около 4 раз. Средний размер вкладов у 83 банков с отозванной лицензией в 2016 году равен почти 700 000 рублей.

Исходя из полученных данных, можно сделать вывод о взаимосвязи снижения финансовой устойчивости кредитной организации, выраженной в отзыве лицензии и ростом среднего значения вклада, приходящегося на одного вкладчика. Таким образом, нами установлен факт обратной взаимосвязи размера вклада приходящегося на одного вкладчика с финансовой устойчивостью банка. То есть чем больше вклад на одного человека или его превышение над средним вкладом в целом по банковской системе, тем менее устойчив банк. Также нами получена формула, для определения коэффициента неустойчивости банка в зависимости от превышения среднего размера вклада над средним вкладом в банковской системе:

При этом если К ![]() 1, то показатель говорит о финансовой устойчивости банка. При К

1, то показатель говорит о финансовой устойчивости банка. При К ![]() 1, это будет означать наличие существенных проблем у банка, особенно в части фондирования. В данном случае, вкладчикам рекомендуется снизить размер вклада в этом банке, а новым клиентам не открывать вклады.

1, это будет означать наличие существенных проблем у банка, особенно в части фондирования. В данном случае, вкладчикам рекомендуется снизить размер вклада в этом банке, а новым клиентам не открывать вклады.

Данный коэффициент рекомендуется включить в форму отчетности 0409135, Информация об обязательных нормативах и о других показателях деятельности кредитной организации, Раздел 3. Значения обязательных нормативов.

Литература:

- Количество банков в России — динамика за 2007–2017 годы, уставной капитал и количество банков в разрезе регионов. [Электронный ресурс]. Режим доступа:- https://bankirsha.com/kolichestvo-bankov-v-rossii-na-konec-goda-finansovyi-krizis-ustavnoi-kapital-i-chislennost-bankov.html Дата обращения: 09.11.2018.

- Полина Василькова. Глава ЦБ: На оздоровление банковской системы в России уйдет несколько лет.// Комсомольская правда.-09.02.17. [Электронный ресурс]. Режим доступа:- http://www.kp.ru/online/news/2652226/ Дата обращения: 09.11.2018.

- Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник // Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: Из-во Юрайт.; ИД Юрайт, 2014.— 652 с.

- Современный экономический словарь // Б. А. Райзберг и др.; Под общ. ред. Б. А. Райзберга. — 6-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 512 с.

- Трошин В. А. Проблематика оценки финансовой устойчивости коммерческого банка // Молодой ученый. — 2014. — № 10. — С. 263–266.

- Рохманова Д. А., Люкевич И. Н. Проблематика методов оценки финансовой устойчивости коммерческого банка.//Сборник трудов конференции. Санкт-Петербургский политехнический университет Петра Великого.-2016. -С. 469–471.

- Указание Банка России от 30.04.2008 N 2005-У (ред. от 11.11.2016) «Об оценке экономического положения банков»// ИПС: КонсультантПлюс [Электронный ресурс].- Режим доступа:- http://www.consultant.ru/document/cons_doc_LAW_77421/ Дата обращения:09.11.2018.

- Указание Банка России от 11.06.2014 N 3277-У (ред. от 11.03.2015) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»//ИПС: КонсультантПлюс [Электронный ресурс].- Режим доступа:- http://www.consultant.ru/document/cons_doc_LAW_166974/ Дата обращения:09.11.2018.

- Шелкунова. Т.Г., Тибилова. З. В. Критерии и методы оценки финансовой устойчивости коммерческих банков.// Экономика и современный менеджмент: теория и практика. 2016. № 61–62. С. 26–35.

- Перспективы развития анализа финансового состояния коммерческих банков.// Финансовый процесс. [Электронный ресурс].- Режим доступа:- http://www.fincases.ru/qlas-20–2.html Дата обращения:09.11.2018

- Тулин. Д.В. «О способах фальсификации банками финансовой отчетности».//Деньги и кредит.-2006.-№ 3.С. 15–20.

- Официальный сайт Центрального банка Российской Федерации. [Электронный ресурс].- Режим доступа:- https://www.cbr.ru/ Дата обращения:09.11.2018

- Официальный сайт Агентства по страхованию вкладов Российской Федерации. [Электронный ресурс].- Режим доступа:- https://www.asv.org.ru Дата обращения:09.11.2018

- Анализ рынка вкладов физических лиц в III квартале 2016 года// Агентство по страхованию вкладов. [Электронный ресурс].- Режим доступа:- https://www.asv.org.ru/agency/for_press/pr/433989/ Дата обращения: 09.11.2018