Термин «казначейское сопровождение» отсутствует в бюджетном кодексе РФ. Тем не менее, словосочетание «правовое сопровождение», «научное сопровождение» и другие варианты давно используются в деловом обращении и не вызывают дополнительных вопросов. В статье 5 Федерального закона «О федеральном бюджете на 2016 год» термин «казначейское сопровождение» впервые установлен законодателем в целях обеспечения эффективного контроля за расходованием бюджетных средств при исполнении контрактов федеральных заказчиков. Почему это произошло?

Основной вывод, отмечаемый контрольными органами в 2010–2014 гг. и признанный всеми органами государственной власти, — это увеличение дебиторской задолженности при выполнении государственных контрактов, рост количества незавершенных объектов строительства, непрозрачное ценообразование и примитивное хищение бюджетных средств.

В этой связи в целях снижения рисков потерь бюджетных средств сопровождение государственных контрактов предусмотрено законодателем в отношении не только головных исполнителей, но и привлекаемых исполнителей (соисполнителей) по всей цепочке кооперации и на весь период действия государственного контракта [6]. Денежные средства в установленных законом случаях перечисляются контрагентам, которые обязаны так же, как заказчик, открывать счета только в органах Федерального казначейства. По предложению Федерального казначейства для решения выявленных проблем постановлением Правительства РФ от 27 декабря 2014 г. № 1563 введен новый механизм финансового контроля, который призван:

– обеспечить прозрачное движение целевых бюджетных средств;

– непрерывно осуществлять государственный финансовый контроль расходования бюджетных средств;

– развивать через доведение средств бюджета до намеченной отрасли экономики общественные и государственные сферы;

– обеспечить своевременное исполнение контрактных обязательств;

– повысить дисциплину и ответственность за нарушение у исполнителей и заказчиков.

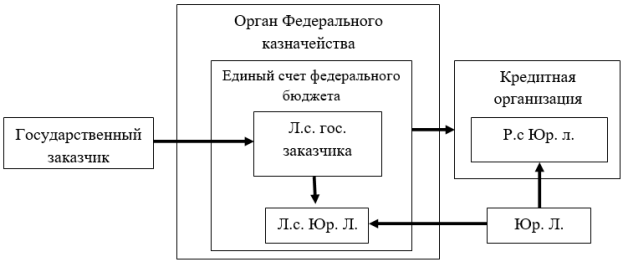

Схематично процедуру казначейского сопровождения при санкционировании расходов юридических лиц можно представить на рисунке 1.

Рис. 1. Схема казначейского сопровождения

Юридическое лицо открывает лицевой счет № 41 для учета операций неучастника бюджетного процесса в территориальном органе Федерального казначейства. Государственный заказчик формирует платежный документ на перечисление субсидий или аванса по государственному контракту со своего лицевого счета на лицевой счет исполнителя. Исполнитель может пользоваться бюджетными средствами только при фактической реализации своих обязательств и при этом проходит процедуру предварительного государственного финансового контроля. Исполнитель может закупать необходимые материалы, оплачивать иные понесенные затраты, но не может использовать на сомнительные цели. В то же время бюджетные средства находятся на едином счете бюджета. Это означает, что средства могут быть использованы Федеральным казначейством для повышения ликвидности бюджетной системы Российской Федерации и получения дополнительного дохода.

Предварительный контроль при казначейском сопровождении направлен на предотвращение возможных нарушений при проведении государственных закупок, предоставление государственных инвестиций и взносов в уставные капиталы юридический лиц. Плюсом казначейского сопровождения государственных контрактов, контрактов, договоров (соглашений) является и то, что данный инструмент может позволить проконтролировать как движение целевых средств по каждому заключенному контракту (договору), так и достигнутый результат [4]. Что же подлежит казначейскому сопровождении в 2018 году? Перечень представлен в таблице 1.

Таблица 1

Целевые средства подлежащие казначейскому сопровождению в 2018г. [составлено автором статьи]

|

1. Субсидии юридическим лицам (за исключением субсидий федеральным бюджетным и автономным учреждениям) и бюджетные инвестиции юридическим лицам, предоставляемые в соответствии со статьей 80 Бюджетного кодекса Российской Федерации. |

6. Средства, получаемые юридическими лицами и индивидуальными предпринимателями по государственным контрактам (контрактам, договорам, соглашениям), в случаях, установленных Правительством Российской Федерации. |

|

2. Взносы в уставные (складочные) капиталы юридических лиц (дочерних обществ юридических лиц), вклады в имущество юридических лиц (дочерних обществ юридических лиц), не увеличивающие их уставные (складочные) капиталы, источником финансового обеспечения которых являются субсидии и бюджетные инвестиции, указанные в пункте 1 настоящей части. |

7. Расчеты по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа на сумму более 100,0 тыс. рублей, а также расчеты по контрактам (договорам), заключаемым в рамках исполнения указанных государственных контрактов на сумму более 100,0 тыс. рублей. |

|

3. Расчеты по государственным контрактам, заключаемым в соответствии с пунктом 2 части 1 статьи 93 Федерального закона от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», а также расчеты по контрактам (договорам), заключаемым в целях исполнения указанных государственных контрактов. |

8. Авансовые платежи по контрактам (договорам) о поставке товаров, выполнении работ, оказании услуг, заключаемым на сумму 100 000,0 тыс. рублей и более федеральными бюджетными и автономными учреждениями, лицевые счета которым открыты в территориальных органах Федерального казначейства, источником финансового обеспечения которых являются средства, поступающие им на указанные лицевые счета. |

|

4. Авансовые платежи по государственным контрактам о поставке товаров, выполнении работ, оказании услуг (за исключением государственных контрактов, заключаемых в целях реализации государственного оборонного заказа), заключаемым на сумму 100 000,0 тыс. рублей и более. |

9. Авансовые платежи по контрактам (договорам) о поставке товаров, выполнении работ, оказании услуг, заключаемым исполнителями и соисполнителями в рамках исполнения указанных в пунктах 4, 5, 8 и 10 государственных (муниципальных) контрактов (контрактов, договоров), договоров (соглашений) о предоставлении субсидий. |

|

5. Авансовые платежи по контрактам (договорам) о поставке товаров, выполнении работ, оказании услуг, заключаемым получателями субсидий и бюджетных инвестиций, получателями взносов (вкладов), с исполнителями по контрактам (договорам), источником финансового обеспечения которых являются такие субсидии, бюджетные инвестиции и взносы (вклады). |

10. Авансовые платежи по государственным (муниципальным) контрактам о поставке товаров, выполнении работ, оказании услуг, заключаемым на сумму 100 000,0 тыс. рублей и более государственными заказчиками для обеспечения государственных нужд субъекта Российской Федерации (муниципальными заказчиками для обеспечения муниципальных нужд), субсидии юридическим лицам, предоставляемые из бюджета субъекта Российской Федерации (местного бюджета), если источником финансового обеспечения расходных обязательств субъекта Российской Федерации (муниципального образования) являются субсидии, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на софинансирование капитальных вложений в объекты государственной собственности субъектов Российской Федерации (муниципальной собственности). |

Уже к концу 2016 года появились положительные результаты внедрения механизма казначейского сопровождения в том числе, по таким стратегически значимым направлениям как строительство Керченского моста, Космодрома «Восточный», подготовка Чемпионата мира по футболу FIFA 2017. Среди успешно реализованных задач казначейского сопровождения — сокращение дебиторской задолженности и числа недобросовестных поставщиков, уменьшение количества контрактов, предусматривающих авансовые платежи, а также обеспечение прозрачности бюджетных расходов [7].

Следует отметить, что уже сегодня выявляются некоторые недостатки механизма. Председатель Счетной палаты РФ Т. А. Голикова выделяет в качестве основных проблема казначейского сопровождения массовый уход неучастников бюджетного процесса от казначейского сопровождения, сокращение числа государственных контрактов с авансированием и отсутствие экономии по ним, а также изменение финансово-правовых механизмов предоставления субсидий и иных видов целевых средств [5].

По нашему мнению, единственной задачей, которая способна реализовать все вышеперечисленные цели является более детальная разработка определения понятия «казначейское сопровождение», а также нам представляются целесообразными закрепление данного механизма и подробная регламентация его осуществления в Бюджетном кодексе Российской Федерации, что поспособствует закреплению надлежащего (постоянного) и системного правового оформления казначейского сопровождения.

Литература:

- Федеральный закон от 5.12.2017 г. № 362-ФЗ «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов».

- Постановление Правительства Российской Федерации от 30.12. 2017 г. № 1705 «Об особенностях реализации Федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов».

- Постановление Правительства Российской Федерации от 30.12.2017 г. № 1722 «Об утверждении правил казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов».

- Демидов А. Ю. От казначейского сопровождения к бюджетному мониторингу / А. Ю. Демидов // Бюджет. — 2017. № 12. — С. 24–29.

- Мартыненко С. В. Казначейство: централизация сервисов и функций / С. В. Мартыненко // Финансы. — 2017. № 4. — С. 40–43.

- Попенченко О. В. Особенности казначейского и банковского сопровождения государственных контрактов / О. В. Попенченко // NOVAINFO. — 2017. № 59–2. — С. 211.

- Федеральное казначейство: подведены итоги и определены задачи // Финансы. — 2017. № 3. — С. 7.

- Официальный сайт Федерального казначейства Российской Федерации http://roskazna.ru