В условиях современной развивающейся рыночной экономики формирование эффективной дивидендной политики является основополагающим фактором для любого коммерческого банка. Дивидендная политика оказывает влияние на управление финансами, поскольку взаимосвязана со структурой капитала, с движением денежных и финансовых средств, ликвидностью, а также с ценами акций и с рыночной ценой компании.

Формирование дивидендной политики зависит от ряда факторов, таких как:

– стратегия развития бизнеса;

– размеры полученной прибыли;

– требование поддержания достаточного уровня ликвидности;

– имеющихся ограничений, связанных с использованием заемного капитала;

– возможная дифференциация групп акционеров;

– доступность фирмы на рынок капитала;

– правовое регулирование дивидендных выплат и другие.

В экономической литературе сегодня можно встретить различные определения терминов дивидендная политика и дивиденд. Наиболее точным и раскрытым можно выделить: дивидендная политика — это политика организации в области использования прибыли, по которой определяется, в каком режиме компании следует выплачивать дивиденды акционерам: выплатить сразу в полном объеме или реинвестировать прибыль с целью получения с нее дохода с последующей выплатой дивидендов в большем размере. Но простыми словами можно сказать, что дивидендная политика представляет собой механизм формирования и распределения прибыли между акционерами. [2]

В соответствии со ст. 43 НК дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. [1]

В условиях развитого рынка важной задачей для коммерческих банков является выработка стабильной и эффективной дивидендной политики. Когда доля дивидендов поддерживается на постоянном уровне, то для инвесторов данный банк будет привлекателен. Основная цель дивидендной политики состоит в определении оптимального соотношения между реинвестируемой и выплачиваемой в виде дивидендов частями чистой прибыли компании. Дивидендная политика влияет на движение денежных потоков, ликвидность, структуру капитала и цену акций. Поэтому большая ответственность возлагается на плечи финансовых менеджеров, поскольку именно они должны определять, какая дивидендная политика приемлема для данного коммерческого банка. Оптимальной и приемлемой соответственно будет являться та политика, которая максимизирует рыночную стоимость инвестиций инвесторов. Признаком эффективной дивидендной политики в современном акционерном обществе является детальность и гибкость установленного порядка расчета размера дивидендов в зависимости от финансового состояния и стратегий развития общества.

Российская практика выплаты дивидендов имеет существенные особенности: размер дивидендов по большинству акций незначителен по сравнению с их рыночной стоимостью, размер дивидендов практически не зависит от финансовых показателей деятельности компании. [4]

На сегодняшний день можно выделить ряд характерных особенностей дивидендной политики коммерческих банков:

- банки, как крупные, так и мелкие, не желают снижать уровень дивидендных выплат, поскольку стремятся достичь финансовой привлекательности для инвесторов;

- применение многими банками специальных схем, которые позволяют минимизировать сумму налогооблагаемых дивидендов;

- отсутствие возможности формирования долгосрочной фондовой политики. [3]

Современные банки тратят значительные средства на выплату дивидендов. Так, например, в 2015 году ПАО «Сбербанк России» заплатил акционерам 20 % от чистой прибыли (47,25 млрд.руб.), или 1,97 руб. на одну обыкновенную акцию. В 2016 году дивидендные выплаты составили уже 25 % от чистой прибыли (135,475 млрд.руб.). [9] Руководство ПАО «Банк ВТБ» всего в 2015 году направило на выплату дивидендов 15,164 млрд.руб., размер дивидендов на одну обыкновенную акцию 0,00117 руб. В 2016 году размер выплаченных дивидендов в % от чистой прибыли составил 30,86 % (15,164 млрд.руб.). 25,8 % акций группы торгуются в свободном обращении на Московской бирже, 13,2 % акций ВТБ находятся в свободном обращении в форме глобальных депозитарных расписок на Лондонской фондовой бирже. [7] По итогам 2015 года ПАО «Промсвязьбанк» решение о выплате дивидендов по акциям банка не принимал, чистая прибыль составила 2,3 млрд.руб. за 2014 год. В 2016 году также дивиденды не выплачивались. [8]

Сбербанк является крупнейшим коммерческим банком на территории Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны. По данным журнала The Banker, стоимость бренда «Сбербанк» в 2013 году составила до 3,39 млрд. долл., позволив Сбербанку занять 13 позицию в мире и 2 место в Европе в рейтинге коммерческих банков по стоимости бренда. На Московской бирже торгуются обыкновенные и привилегированные акции Сбербанка.

ПАО «Сбербанк России» выплачивает дивидендов больше, чем остальные коммерческие банки. Эксперты отмечают, что Сбербанк может позволить себе платить более высокие по сравнению с другими банками дивиденды ввиду того, что большинство его конкурентов острее переживают последствия финансового кризиса. Аналитик ИК «Атон» Михаил Ганелин отметил следующее: «Процесс восстановления идет непросто. Банкам надо создавать резервы, им нужен капитал, поэтому нужно стараться всю прибыль направлять на его пополнение». [10] Для более подробного сравнения, рассмотрим динамику дивидендных выплат каждого из этих банков за ряд лет, их механизм и методику дивидендных выплат (табл. 1).

Таблица 1

Механизмы закрепления размера дивидендных выплат вположениях одивидендной политике банков*

|

ПАО «Сбербанк России» | |

|

Механизм определения размера дивидендных выплат |

Источником выплаты дивидендов является прибыль банка после налогообложения (чистая прибыль), которая определяется по данным бухгалтерской (финансовой) отчетности банка, составленной в соответствии с требованиями законодательства Российской Федерации за соответствующий отчетный период. Владельцы привилегированных акций имеют право на получение дивидендов в размере не ниже 15 % от номинальной стоимости привилегированной акции. Размер дивиденда на одну акцию каждой категории определяется как отношение части чистой прибыли Банка, направляемой на выплату дивидендов по данной категории акций, к общему количеству размещенных акций этой категории. Дивиденды выплачиваются акционерам в денежной форме. Наблюдательный совет Сбербанка принял решение выплатить дивиденды в размере 25 % от чистой прибыли по МСФО, или 27 % от размера чистой прибыли по РСБУ в 2017 году. |

|

Методика |

Методика постоянного процентного распределения прибыли. |

|

ПАО «Банк ВТБ» | |

|

Механизм определения размера дивидендных выплат |

Источником выплаты дивидендов является прибыль Банка после налогообложения (чистая прибыль Банка) за соответствующий отчетный период. Банк выплачивает дивиденды с учетом результатов деятельности и планов среднесрочного и долгосрочного развития. Банк выплачивает только объявленные дивиденды. При отсутствии решения о выплате (объявлении) дивидендов Банк не вправе выплачивать дивиденды, а акционеры — требовать их выплаты. Рекомендуемая сумма дивидендных выплат определяется Наблюдательным советом на основе консолидированных финансовых результатов деятельности Банка по итогам года, и, как правило, составляет не менее 25 % от консолидированной чистой прибыли Банка по международным стандартам финансовой отчетности. Сумма начисленных дивидендов, выплачиваемых каждому акционеру, определяется раздельно по каждой категории акций путем умножения дивиденда, приходящегося на одну акцию на число принадлежащих акционеру акций. Дивиденды выплачиваются в денежной форме. |

|

Методика |

Методика постоянного процентного распределения прибыли. |

|

ПАО «Промсвязьбанк» | |

|

Механизм определения размера дивидендных выплат |

Источником выплаты дивидендов является прибыль Банка после налогообложения (чистая прибыль), которая определяется по данным бухгалтерской (финансовой) отчетности Банка, составленной в соответствии с требованиями законодательства Российской Федерации за соответствующий отчетный период. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов Банка. Банк вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения о выплате (объявлении) дивидендов по размещенным акциям, если иное не установлено законодательством Российской Федерации. Банк размещает обыкновенные и привилегированные акции. Размер дивиденда на одну акцию каждой категории (типа) определяется как отношение части чистой прибыли Банка, направляемой на выплату дивидендов по данной категории (типа) акций, к общему количеству размещенных акций этой категории (типа). Сумма начисленных каждому акционеру дивидендов определяется путем умножения размера дивиденда, приходящегося на одну акцию соответствующей категории (типа), на число принадлежащих акционеру акций соответствующей категории (типа). Дивиденды выплачиваются в денежной форме. |

|

Методика |

Методика выплаты дивидендов по остаточному принципу. |

*Информация взята из дивидендных политик рассмотренных банков

В таблице 1 мы рассмотрели принадлежность дивидендной политики конкретного эмитента к определенной методике. Данный анализ позволил нам увидеть, что ПАО «Сбербанк России» и ПАО «Банк ВТБ» используют методику постоянного процентного распределения прибыли, а ПАО «Промсвязьбанк» — методику выплаты дивидендов по остаточному принципу. Несмотря на то, что ПАО «Промсвязьбанк» имеет дивидендную политику, его акционеры приняли решение не выплачивать дивиденды. Они сочли необходимым инвестировать эти средства в дальнейшее развитие. Поэтому можно сказать, что ПАО «Сбербанк России» удерживается на лидирующих позициях в механизме определения размера дивидендных выплат и дивидендной доходности (табл. 2).

Таблица 2

История дивидендных выплат за последние пять лет*

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

ПАО «Сбербанк России» | |||||

|

Общий объем дивидендных выплат, млн.руб. |

58203,6 |

72400 |

10160,5 |

47250 |

135475 |

|

Размер дивидендов на одну обыкновенную акцию, руб. |

2,57 |

3,2 |

0,45 |

1,97 |

6 |

|

Номинальная цена обыкновенной акции, руб. |

3 |

3 |

3 |

3 |

3 |

|

Средняя стоимость обыкновенной акции, руб. |

91,117 |

98,824 |

79,745 |

76,994 |

131,447 |

|

Дивидендная доходность по обыкновенным акциям, % |

2,82 |

3,238 |

0,564 |

2,559 |

4,565 |

|

ПАО «Банк ВТБ» | |||||

|

Общий объем дивидендных выплат, млн.руб. |

14959 |

15034 |

18000 |

15164 |

15164 |

|

Размер дивидендов на одну обыкновенную акцию, руб. |

0,00143 |

0,00116 |

0,00117 |

0,00117 |

0,00117 |

|

Номинальная цена обыкновенной акции, руб. |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

|

Средняя стоимость обыкновенной акции, руб. |

0,05 |

0,05 |

0,04 |

0,07 |

0,07 |

|

Дивидендная доходность по обыкновенным акциям, % |

2,86 |

2,32 |

2,925 |

1,67 |

1,67 |

|

ПАО «Промсвязьбанк» | |||||

|

Общий объем дивидендных выплат, млн.руб. |

- |

- |

- |

- |

- |

|

Размер дивидендов на одну обыкновенную акцию, руб. |

- |

- |

- |

- |

- |

|

Номинальная цена обыкновенной акции, руб. |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

|

Средняя стоимость обыкновенной акции, руб. |

- |

- |

- |

0,073 |

0,067 |

|

Дивидендная доходность по обыкновенным акциям, % |

- |

- |

- |

- |

- |

*Рассчитано по данным Московской Биржи и официальных сайтов банков

Дивидендная доходность — важный элемент привлекательности акций для инвесторов. Дивидендная доходность — это доход, приходящийся на каждый рубль инвестиций в обыкновенную или привилегированную акцию от выплаты дивидендов эмитентом такой акции. Она позволяет измерить величину денежного потока, получаемого с каждого рубля, инвестированного в акцию и определяемого размером дивидендом, выплачиваемых по этой акции. Дивидендная доходность, рассчитанная на определенный день, не зависит от изменения рыночной стоимости ценной бумаги. Она измеряется в процентах и рассчитывается как отношение годовых дивидендов на одну акцию к средней стоимости акции.

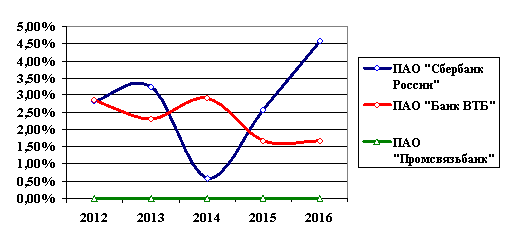

На основе данных таблицы 2 составлена диаграмма (рис. 1), наглядно показывающая дивидендную доходность рассматриваемых банков за пять лет.

Рис. 1. Дивидендная доходность банков 2012–2016 гг.

По данной диаграмме можно наглядно увидеть, что относительно стабильную доходность имеет ПАО «Банк ВТБ», поскольку она у него держалась на одном уровне, только в последние пару лет незначительно снизилась и составила 1,67 %. Но все же ПАО «Сбербанк России» занимает лидирующие позиции по выплате дивидендов и по высокой дивидендной доходности 4,57 %. Акции Сбербанка являются самыми ликвидными инструментами на российском фондовом рынке. Как правило, большой дивиденд по акции свидетельствует о «зрелости» и прочных позициях на рынке. Инвесторы, которые хотят получать периодический доход от своих вложений не только за счет роста курсовой стоимости активов могут обеспечить его, покупая акции компаний с относительно высокой и стабильной дивидендной доходностью.

По результатам проведенного анализа можно сделать вывод, что ПАО «Сбербанк России» и ПАО «Банк ВТБ» имеют общее направление в дивидендной политики — она направлена на оптимальное сочетание интересов Общества и его акционеров. ПАО «Сбербанк России» занимает более выигрышное положение, нежели ПАО «Банк ВТБ», поскольку направляет 25 % от чистой прибыли на выплату дивидендов, количество акций, обращающихся на рынке, приносят больше доходности, чем у ПАО «Банк ВТБ». Но все же акции банковского сектора можно отнести к категориям отраслей с низкой дивидендной доходностью, не вызывающей большого интереса у инвесторов. Именно поэтому, следует уделить большее внимание вопросу исследования дивидендной политики банков.

Литература:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017). // Консультант Плюс: справ. правовая система. — Сетевая версия. — Электр. данные. — Доступ из локальной сети Научной библиотеки ТГУ.

- Абалакина Т. В. Дивидендная политика и ее влияние на стоимость компании // Науковедение. — 2013. — № 5. — С. 1–6

- Егорова О. С. Банки и их дивидендная политика // Российское предпринимательство. — 2010. — № 2(2). — С. 111–113

- Кери И. Т., Громова Е. И., Синельщикова Н. В. Особенности дивидендных выплат в российских компаниях // Современные тенденции в экономике и управлении: новый взгляд. — 2013. — № 20. — С. 173–179

- Московская Биржа [Электронный ресурс] / Электрон. дан. — URL: http://www.moex.com

- Официальный сайт ПАО «Банк ВТБ» [Электронный ресурс] / Электрон. дан. — URL: http://www.vtb.ru

- Официальный сайт ПАО «Промсвязьбанк» [Электронный ресурс] / Электрон. дан. — URL: https://www.psbank.ru

- Официальный сайт ПАО «Сбербанк России» [Электронный ресурс] / Электрон. дан. — URL: http://www.sberbank.ru

- РБК — новости, акции, курсы валют, доллар, евро [Электронный ресурс] / Электрон. дан. — URL: http://www.rbc.ru/finances/28/05/2017/59286d7e9a79471ccc5f92a4