Процедура внутреннего аудита СМК на современном предприятии

Авторы: Полякова Татьяна Валериевна, Селиверстов Антон Сергеевич, Постнов Владислав Владимирович, Уткин Дмитрий Юрьевич, Николаева Ксения Андреевна, Семидотченко Анна Романовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 04.10.2018

Статья просмотрена: 1030 раз

Библиографическое описание:

Процедура внутреннего аудита СМК на современном предприятии / Т. В. Полякова, А. С. Селиверстов, В. В. Постнов [и др.]. — Текст : непосредственный // Экономика, управление, финансы : материалы IX Междунар. науч. конф. (г. Санкт-Петербург, октябрь 2018 г.). — Санкт-Петербург : Свое издательство, 2018. — С. 28-30. — URL: https://moluch.ru/conf/econ/archive/310/14521/ (дата обращения: 19.04.2024).

В статье рассматривается аудиторская проверка системы качества в рамках современного предприятия. Актуальность аудита подтверждает тот факт, что он является одним из основных мероприятий для создания и поддержания высокой конкурентоспособности вне зависимости от рода деятельности организации. Также раскрыта тема внутреннего аудита и описана методология его проведения. В рамках проведенного исследования был разобран процесс проведения аудиторской проверки и составлен список рекомендаций для компании, которая намерена инициировать его.

Ключевые слова: аудит, внутренний аудит, предприятие, система качества, конкурентоспособность, аудитор.

Обратимся к понятию системы качества («системы менеджмента качества» или СМК). СМК — это часть общей системы управления компанией, которая функционирует с целью обеспечения стабильного качества производимой продукции и оказываемых услуг. [1] Современные системы менеджмента качества базируются на положениях, прописанных в нормах SO и TQM. Эффективная СМК — это залог успешной работы предприятия. К примеру, по таким направлениям, как планирование и использование ресурсов организации.

После успешного проведения процедуры по внедрению системы контроля качества на предприятии, руководство организации должно рассмотреть перечень мероприятий для поддержания эффективной работы системы, чтобы оценить ситуацию и составить перечень рекомендаций для устранения сбоев в работе СМК. Нормативными документами для проведения внутреннего аудита служат стандарты ISO и локальная документация отдельного предприятия.

Для проведения успешного аудита, компании потребуется учитывать целый перечень требований к данному мероприятию: честность, компетентность, профессионализм аудиторов. На практике разделяют несколько видов аудита: внутренний и внешний.

‒ Внешний аудит проводится «второй стороной». То есть, специально нанятой компанией или заинтересованными сторонами;

‒ Внутренний аудит проводится организацией самостоятельно («первой стороной»), в рамках него преследуются внутренние цели предприятия, к примеру, повышение конкурентного преимущества.

В свою очередь внутренние аудиторские проверки могут быть как внеплановыми, так и плановыми. Плановый аудит — это проверка, которая проводится в соответствии с утвержденным планом (к примеру, раз в квартал). План содержит полный перечень информации об отделах предприятия, на которых будет проводиться аудит, даты проверки, элементы и области проверки, список проверяемой документации.

Внеплановая проверка инициируется руководством предприятия.

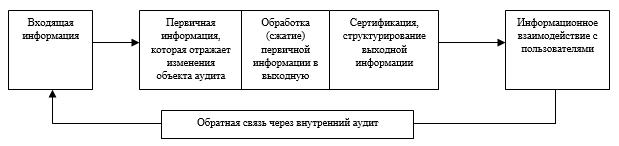

В настоящее время внутренний аудит рассматривается в качестве части информационного пространства предприятия. Далее рассмотрим схему процесса генерации информационных ресурсов во время проведения внутренней аудиторской проверки (рисунок 1).

Рис. 1. Схема генерации информационных ресурсов в процессе проведения внутреннего аудита

Рис. 1. Схема генерации информационных ресурсов в процессе проведения внутреннего аудита

Далее рассмотрим основные цели, которые преследует внутренняя аудиторская проверка системы менеджмента качества на предприятии:

- Оценка степени эффективности работы системы качества;

- Выявление возможностей для оптимизации СМК;

- Поиск причин в случае обнаружения отклонения от нормативов;

- Контроль успешности проведения мероприятий, нацеленных на корректировку СМК.

Итоговой целью внутреннего аудита можно назвать анализ эффективности системы менеджмента качества, внедренной на предприятии. [4]

Отметим, что внутренний аудит системы качества предполагает наличие нескольких основополагающих принципов, нарушение которых делает проверку бессмысленной. К ним относятся: принцип независимости проводимой проверки и принцип ведения документации (подход базируется на свидетельстве). [2]

Далее рассмотрим основные этапы проведения внутреннего аудита СМК:

Первый этап. Подготовка локальной документации о проведении внутреннего аудита системы качества, назначение членов аудиторской группы;

Второй этап. Подготовка плана аудиторской проверки. В рамках этого этапа проводится информирование подразделений, на проверку которых нацелен аудит. План проверки подготавливается под пристальным контролем руководителя аудиторской группы (или руководителем самостоятельно). После этого проходит утверждение плана руководителем отдела качества предприятия. Важным условием является обязательное информирование начальника проверяемого подразделения для подготовки к будущей проверке. Далее проводится совещание, на котором рассматриваются организационные составляющие аудиторской проверки, разбираются цели аудита, требования к ведению документации, обязанности и нормы поведения членами аудиторской группы. Также в рамках второго этапа специалисты, которые в дальнейшем будут проводить аудит, готовятся к мероприятию (изучают нормативную документацию, готовят вопросы и параметры проверки, поднимают свидетельства о реализации корректирующих планов, составленных в результате предыдущих проверок). Таким образом достигается высокая эффективность проверки и сокращаются затраты времени и прочих ресурсов. [3]

Третий этап. Руководство предприятия организует установочное совещание, участие в котором принимают представители проверяемых структурных подразделений и специалисты-аудиторы. В рамках третьего этапа устанавливается основная канва будущего аудита. Также проверяемые подразделения получают информацию о дате, целях, объеме и методике проведения аудита. [3]

Четвертый этап. В рамках четвертого этапа осуществляется сам аудит, во время которого члены аудиторской группы должны фиксировать все наблюдения для последующего анализа наблюдений и составления корректирующих действий. Только после сбора всей информации о деятельности подразделения организации, аудиторы изучают и готовят отчет о проверку. Отчет отражает общее состояние объекта проверки, несоответствия установленным нормам, а также сведения о необходимых корректирующих мероприятиях. Отметим, что аудиторы определяют степень влияния любого выявленного несоответствия. Оно может быть значительным (серьезное отклонение от требований системы менеджмента качества, которое оказывает существенное влияние на функционирование СМК или на качество выпускаемой продукции), или незначительное (обнаружение единичных случаев несоответствия стандартам СМК, фиксируется в протоколах).

Пятый этап. В рамках этого этапа проводится непосредственное подведение итогов проверки. Осуществляется подведение итогов после окончания основной проверки, но перед формированием окончательного отчета о ней (до шестого этапа, который мы рассмотрим далее). Основная задача аудиторов на пятом этапе заключается в раскрытии и обсуждение результатов аудиторской проверки, а также утверждение сроков реализации мероприятий по устранению выявленных несоответствий. Совещание аудиторов протоколируется, после чего протокол подкрепляется к результатам аудита. Большую роль играет требование, в соответствии с которым группа аудиторов дает четкое объяснение каждого выявленного несоответствия, чтобы у руководителя подразделений сложилось ясное понимание нарушений и отклонений от установленных норм. Также делаются выводы по характеру несоответствий. Они могут быть либо случайными, либо системными. Далее руководитель группы знакомит участников совещания с заключением, составленным по результатам проверки. В случае появления недопонимании или разногласий по отдельным несоответствиям, решение должно быть согласовано до составления итогового отчета по внутреннему аудиту. [4]

Шестой этап. Составление итогового отчета. Он направляется в проверяемый отдал, а также в отделы, для которых были разработаны рекомендации. В обязанности начальников отделов входит: составление плана по корректировке деятельности отдела, контроль проведения мероприятий по обнаружению факторов, которые повлекли за собой появление несоответствий. Также отдел качества выполняет мониторинг проводимых прочими подразделениями работ и анализирует их эффективность. В случае, если их эффективность является неудовлетворительной, сотрудники отдела качества составляют соответствующий акт и информируют руководство предприятия.

Рассмотрим основные методы, которых придерживаются аудиторы во время проведения внутренней проверки. К ним относятся:

- Метод наблюдения (проводится анализ факторов, объективное освидетельствование);

- Метод оценки (анализ степени соответствия требований системы менеджмента качества объектом проводимой проверки);

- Метод анализа (осуществляется детальная проверка объекта проверки);

- Метод доказательства (осуществляется поиск данных, подтверждающих достоверность обнаруженных нарушений);

- Метод опроса (сбор необходимых первичных данных посредствам проведения опроса). [5]

Таким образом, мы рассмотрели один из наиболее актуальных вопросов — а именно внутренний аудит СМК. Именно система менеджмента качества лежит в основе поддержания конкурентного преимущества в рамках современного рынка. Но для предприятий со сложной структурой, которая имеет большое количество филиалов, дочерних компаний и подразделений вопрос создания и поддержания эффективности СМК наиболее актуален.

Литература:

- Глоссарий. Система менеджмента качества (СМК) // Business Studio. URL: http://www.businessstudio.ru/articles/article/glossariy_sistema_menedzhmenta_kachestva_smk/

- Основные принципы аудита качества // EST. URL: http://www.est-cert.ru/info/rukovoditelu/osnovnyeprincipu

- Планирование аудита // kpms. URL: http://www.kpms.ru/Audit/Audit_Stage.htm

- Алексей Ситнов. Операционный аудит. — Отдельное издание. — М.: КноРус, 2018. — 224 с.

- С. Орлов. Внутренний аудит в современной системе корпоративного управления компанией. — Наука и практика. — М.: Инфра-М, 2017. — 284 с.

Ключевые слова

предприятие, конкурентоспособность, аудит, внутренний аудит, система качества, аудиторПохожие статьи

Современные виды аудита в международной практике

...аудит, операционный аудит, вид аудита, внутренний аудит, высшее руководство, коммерческий аудит, финансовый аудит, финансовая отчетность, бухгалтерский учет, финансовый контроль. Концепция существенности в международной аудиторской практике.

Похожие статьи

Современные виды аудита в международной практике

...аудит, операционный аудит, вид аудита, внутренний аудит, высшее руководство, коммерческий аудит, финансовый аудит, финансовая отчетность, бухгалтерский учет, финансовый контроль. Концепция существенности в международной аудиторской практике.