Местный бюджет — это главный финансовый инструмент для реализации социально-экономической политики страны на местах. Обеспечение его прозрачности является одной из важной задачей открытости государственных решений на местах. Бюджетная прозрачность определяется как полное, своевременное и систематическое раскрытие всей финансовой информации, за исключением той, которая не подлежит раскрытию согласно законодательства Республики Таджикистан.

Любой бюджет рассматривается с двух позиций: бюджет как политический документ, потому что идет согласование различных точек зрения, как влиять на бюджет и бюджет как финансовый документ — перспектива социально-экономического развития страны.

Открытый бюджет — это когда каждый бюджетный сомони работает на конкретного человека. В соответствии с таким пониманием бюджет считается прозрачным, при условии, что любой человек может без особых сложностей и ограничений получить необходимую ему информацию о бюджете страны и региона. У каждой социальной группе населения страны и региона свои интересы в необходимости получения информации относительно бюджета на каждой стадии бюджетного процесса.

Заинтересованность в обеспечении открытости могут проявить как представители законодательной и исполнительной власти, так и местное население. При этом интересы и цели у каждой группы могут быть разнообразными (например, контроль за использование бюджетных средств, направлениями их распределения и т. п.) но общее направление в обеспечении прозрачности направлено на реализацию таких задач как:

‒ прозрачность — основа макроэкономической и финансовой стабильности в стране, так как быстрее можно будет провести анализ и реализовать ряд мер по предотвращению кризиса;

‒ прозрачность — делает политику национальных и региональных органов власти более привлекательной для мирового сообщества, что способствует повышению инвестиционной привлекательности страны и ее регионов и способствует протоку инвестиций в экономику;

‒ открытость повышает ответственность со стороны исполнительных органов власти на местах за разработку и исполнение бюджета, так как появляется возможность мониторинга и контроля со стороны представительной власти и общественности за качеством принимаемых решений и правильностью его исполнения;

‒ открытость способствует созданию предпосылок для контроля за целевым расходованием средств бюджета и является инструментом борьбы с коррупцией;

‒ открытость повышает доверие населения и институтов гражданского общества к власти, поскольку они лучше понимают ее действия, что создает предпосылки для общественного согласия.

Спектр заинтересованных в этой «прозрачности» достаточно высок.

Местные бюджеты составляются местными исполнительными органами государственной власти, на основе методического руководства, утвержденного Министерством финансов Республики Таджикистан, в соответствии с требованиями Закона РТ «О государственных финансах» и других нормативных правовых актов Республики Таджикистан.

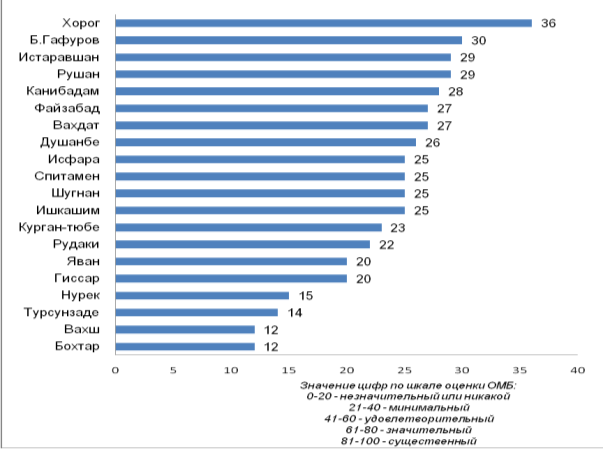

Проведенная нами оценка индекса открытости местных бюджетов (ИОМБ) на примере 20 регионов Республики Таджикистан, осуществленная на основе методологии исследования, предложенной Международным бюджетным партнерством [1], с учетом адаптации к местным условиям и законодательству Таджикистана свидетельствует, что уровень открытости местного бюджета на всех стадиях его разработки в регионах существенно отличается (см.рис.1).

Рис. 1. Рейтинг открытости местных бюджетов

Проведенное обследование работы финансовых управлений на местах, свидетельствует, что максимальный порог открытости у нас — «минимальный». Открытость бюджетного процесса и вовлечение в обсуждение местного бюджета на всех его этапах от разработки до мониторинга заинтересованных лиц помогают как гражданскому обществу, так и органам исполнительной и законодательной ветвей власти более эффективно организовать совместную работу и являются критерием оценки правильности использования бюджетных ресурсов.

Несмотря на предпринимаемые шаги, на наш взгляд, и мировая практика свидетельствует, что необходимо рассмотреть вопрос о включении индекса открытости бюджета и индекса открытости местного бюджета в состав целевых индикаторов в рамках реализации программы в области развития управления государственными финансами Республики Таджикистан.

Необходимо проведение регулярных оценок уровня прозрачности местных бюджетов по всему Таджикистану, что позволит узнать о том, какова фактическая ситуация в регионах, т. е. что происходит на самом деле, а не то, что предписано по закону; сравнить результаты между регионами (рейтинг) и выявить районы с более открытой ситуацией. Проведение аналогичного исследования по всей стране даст более полную характеристику степени открытости на местном уровне и выявит районы, которые не уделяют достаточно внимания данному вопросу. И в этом плане могут помочь партнеры по развитию.

Немаловажное значение имеет разработка для работников управления финансов на местах Методических рекомендаций по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на сайте хукумата (исполнительного органа власти на местах), а также проведение тренингов с работниками хукуматов районов страны с целью ознакомления их с мировым опытом проведения и оценки индекса открытости местного бюджета.

При характеристике основ управления общественными финансами основное внимание должно уделяться не техническому описанию этапов бюджетного процесса, а оценке актуальных аспектов управления бюджетами: форм и итогов общественного обсуждения проекта бюджета, своевременности составления и утверждения проекта бюджета, качеству прогнозов социально-экономического развития и реалистичности показателей утвержденного бюджета, оценке открытости бюджета и т. д. [2, с.67].

Для роста открытости и прозрачности бюджета большое значение имеет повышение бюджетной грамотности населения в вопросах его формирования и исполнения. В связи с этим необходимо:

‒ разрабатывать на регулярной основе Гражданский бюджет на уровне регионов страны. При формировании Гражданского бюджета — информирование граждан о состоянии бюджетной политики, а также создание институциональных механизмов учета мнения граждан уже на начальных стадиях бюджетного процесса;

‒ обеспечение населения актуальной и своевременной бюджетной информацией через СМИ и размещения ее на сайте хукумата района;

‒ повсеместное внедрение практики презентаций проектов бюджета, бюджетных приоритетов на предстоящий год;

‒ активное вовлечение общественности в обсуждение проекта через проведение публичных слушаний;

‒ рассмотреть возможность разработки единого портала бюджетной системы, на котором будет собрана информация о расходах бюджетов всех уровней в социально-значимых областях, содержать информацию о бюджете и бюджетном процессе, на портале можно будет узнать бюджетные расходы на человека в разных регионах страны и сравнить структуру расходов бюджета по регионам страны.

Литература:

- Subnational Open Budget Survey Questionnaire (http://internationalbudget.org/wp-content/uploads/SN-OBS Questionnaire_final020514vrquestions_em.pdf); Subnational Open Budget SurveyMethodology(http://internationalbudget.org/wp-content/uploads/SN-OBS_Methodology_final020514.pdf).

- Каримова М. Т., Махкамов Б. Б. Оценка прозрачности местных бюджетов. –Душанбе: Ирфон.-2017.-С.283.