Стратегическое управление финансовыми потоками в цепях поставок: системообразующие факторы и условия

Авторы: Охотников Илья Викторович, Первых Елена Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 02.02.2018

Статья просмотрена: 262 раза

Библиографическое описание:

Охотников, И. В. Стратегическое управление финансовыми потоками в цепях поставок: системообразующие факторы и условия / И. В. Охотников, Е. А. Первых. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 78-80. — URL: https://moluch.ru/conf/econ/archive/264/13737/ (дата обращения: 18.04.2024).

В статье проанализированы системообразующие факторы формирования финансовых потоков в цепях поставок. Сделан вывод о важности оперативного мониторинга внешней и внутренней среды для стратегического управления финансовыми потоками.

Ключевые слова: финансовая логистика; финансовые потоки в цепях поставок; финансовый менеджмент; стратегическое управление финансовыми потоками.

Финансовая логистика является одним из новых направлений современной логистики, представляя собой систему организации, планирования и контроля финансовых потоков на основе информации и принятия решений по организации материальных потоков. Такая взаимосвязь и взаимозависимость материальных, информационных и финансовых потоков является особенно важной. Это главная особенность, отличающая финансовую логистику от финансового менеджмента. Обе дисциплины рассматривают один и тот же объект — финансовый поток, но по-разному понимают его сущность. Логистика изучает поток как процесс изменения запасов денежных средств, а финансовый менеджмент — как результат такого изменения.

Под финансовым потоком понимают направленное движение финансовых ресурсов в логистической системе и за ее пределами, генерируемых с целью бесперебойного обеспечения и перемещения других логистических потоков, а также создания запасов, в цепях поставок. Финансовый поток — это синхронизированное во времени направленное движение финансовых ресурсов, связанное с материальными, информационными и иными потоками. Особенностью финансового потока является различная интенсивность — его направление и величина могут существенно различаться в различное время [6, С. 72].

Важнейшей предпосылкой разработки стратегии управления финансовыми потоками в цепях поставок, её информационным основанием, как отмечают специалисты [1; 7; 9], является мониторинг факторов, влияющих на объемы и характер финансовых потоков во времени. Эти факторы можно разделить на внешние и внутренние. Внешними факторами формирования финансовых потоков в цепях поставок являются следующие:

во-первых, конъюнктура товарного рынка. Изменение товарной конъюнктуры определяет изменение главной компоненты положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого фирма осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает так называемый «спазм ликвидности», характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении в цепях поставок значительных запасов готовой продукции, которая не может быть реализована.

во-вторых, конъюнктура фондового рынка. Характер этой конъюнктуры влияет, прежде всего, на возможности формирования финансовых потоков за счет эмиссии акций и облигаций предприятия. Конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств в цепях поставок и наконец, влияет на формирование объемов финансовых потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

в-третьих, система налогообложения предприятий в цепях поставок. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе — появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т. п. — определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятий в цепях поставок.

в-четвертых, сложившаяся практика кредитования поставщиков и покупателей в цепях поставок. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа; на условиях отсрочки платежа (коммерческий кредит). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т. п.) денежного потока предприятия во времени.

в-пятых, система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

в-шестых, доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения «коротких» или «длинных», «дорогих» или «дешевых» денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительных — при получении финансового кредита, так и отрицательных — при его обслуживании и амортизации суммы основного долга).

в-седьмых, возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что, формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока [2; 3; 8]. Это создает положительные предпосылки к росту суммы чистого финансового потока в цепях поставок.

Внутренние факторы формирования финансовых потоков в цепях поставок:

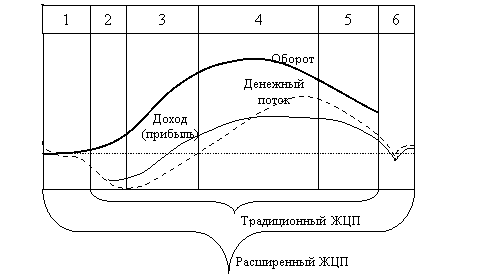

во-первых, жизненный цикл предприятия и его продукции. На разных стадиях жизненного цикла предприятия и его продукции формируются не только разные объемы денежных потоков, но и их виды. Характер финансовых потоков по стадиям жизненного цикла продукции конкретных предприятий играет большую роль в прогнозировании объемов и видов финансовых потоков в цепях поставок. Поэтапный процесс реализации финансовых потоков по стадиям жизненного цикла продукции (рис. 1), как отмечает в своих исследованиях Е. Г. Коровин [4, С. 8], позволяет для каждой из стадий анализировать оборот, доход (прибыль) и денежные потоки предприятия, принимать обоснованные решения относительно дифференциации продукта, диверсификации производства, вывода продукта с рынка.

Рис. 1. Потоки по стадиям жизненного цикла продукта: 1– исследование рынка и развитие; 2- введение на рынок; 3– рост; 4– зрелость; 5– спад; 6– завершение (уход с рынка)

во-вторых, продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

в-третьих, сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, как отмечают в своих исследованиях И. Проценко, Т. Кулаговская, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени [7].

в-четвертых, неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

в-пятых, амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия «налогового щита») доля чистой прибыли предприятия.

в-шестых, коэффициент операционного левериджа (leverage — рычаг) — это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат [5]. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции.

в-седьмых, финансовый менталитет владельцев и менеджеров предприятий, участников цепи поставок. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов финансовых потоков (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков), объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

Исследование перечисленных выше факторов позволяет оценить внешние возможности и внутренний потенциал формирования финансовых потоков предприятий в процессе разработки стратегии управления цепями поставок.

Литература:

- Барков, С.А., Зубков, В. И. Социология организаций. — М. Издательство Юрайт, 2013.

- Иванов, А.П., Охотников, И. В. Развитие и поддержка малого и среднего предпринимательства в России // Журнал для акционеров. — 2010. — № 9–10.

- Иванов, А. П. Финансовые инвестиции на рынке ценных бумаг / А. П. Иванов. — 5-е изд., перераб. и доп. — М.: Дашков и К, 2012.

- Коровин Е. Г. Проектирование и функционирование логистической системы управления финансовыми потоками коммерческого предприятия. Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Саратов: Саратовский государственный технический университет, 2011.

- Леготина Ю. В., Бутрин А. Г. Проблемы финансовой логистики // LogLink, 2012, № 13.

- Негреева, В.В., Цимбалист-Колесникова, И.А., Шевченко, Я. В. Управление финансовыми потоками в логистических комплексах // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». — 2016. — № 3.

- Проценко, И., Кулаговская, Т. Управление финансовыми потоками в цепях поставок: проблемы и направления совершенствования // РИСК. — 2014. — № 3.

- Сибирко, И. В., Охотников, И. В. Государство и рынок: модели эффективного взаимодействия / Охотников И. В., Сибирко И. В. // Предпринимательство. — 2013. — № 8.

- Филонов А. О. Управление финансовыми потоками на основе трансфертного ценообразования. Диссертация на соискание ученой степени кандидата экономических наук. — М.: ГУУ, 2014, С. 12–17.

Ключевые слова

финансовый менеджмент, финансовая логистика, , финансовые потоки в цепях поставок, стратегическое управление финансовыми потокамиПохожие статьи

Теоретическое представление категории «денежные потоки»

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Система управления денежными потоками предприятия

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Анализ и оптимизация денежных потоков на примере ПАО...

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Основные направления оптимизации денежных потоков

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF, чистый денежный поток, финансовое моделирование, дебиторская задолженность... Методы оптимизации денежных потоков организации.

Анализ денежных потоков предприятий добывающей...

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF, чистый денежный поток, финансовое моделирование, дебиторская задолженность... Влияние денежных потоков на состояние и результаты...

Влияние денежных потоков на состояние и результаты...

денежный поток предприятия, средство, поток, денежное средство предприятия, фондовый рынок, реализация продукции, предприятие, положительный денежный поток, объем, чистый денежный поток. Теоретическое представление категории «денежные потоки».

Управление денежными потоками предприятия | Молодой ученый

Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде...

Анализ и оптимизация денежных потоков на примере ООО...

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF

– чистый денежный поток. Факторы, влияющие на объем и характер формирования денежных потоков во времени, можно подразделить на внешние и внутренние.

Дефиниция понятия денежные потоки | Статья в журнале...

денежный поток предприятия, средство, поток, денежное средство предприятия, фондовый рынок, реализация продукции, предприятие, положительный денежный поток, объем, чистый денежный поток. Понятие денежных потоков и их роль в системе управления.

Похожие статьи

Теоретическое представление категории «денежные потоки»

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Система управления денежными потоками предприятия

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Анализ и оптимизация денежных потоков на примере ПАО...

цепь поставок, поток, денежный поток предприятия, положительный денежный поток, средство, объем, реализация продукции, финансовый поток, отрицательный денежный поток, существенное влияние.

Основные направления оптимизации денежных потоков

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF, чистый денежный поток, финансовое моделирование, дебиторская задолженность... Методы оптимизации денежных потоков организации.

Анализ денежных потоков предприятий добывающей...

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF, чистый денежный поток, финансовое моделирование, дебиторская задолженность... Влияние денежных потоков на состояние и результаты...

Влияние денежных потоков на состояние и результаты...

денежный поток предприятия, средство, поток, денежное средство предприятия, фондовый рынок, реализация продукции, предприятие, положительный денежный поток, объем, чистый денежный поток. Теоретическое представление категории «денежные потоки».

Управление денежными потоками предприятия | Молодой ученый

Управление денежными потоками является неотъемлемым элементом финансовой политики предприятия. От того, насколько эффективно распределены денежные средства, зависит не только платежеспособность и финансовая устойчивость в краткосрочном периоде...

Анализ и оптимизация денежных потоков на примере ООО...

поток, денежный поток, денежный поток предприятия, средство, коэффициент рентабельности, OCF

– чистый денежный поток. Факторы, влияющие на объем и характер формирования денежных потоков во времени, можно подразделить на внешние и внутренние.

Дефиниция понятия денежные потоки | Статья в журнале...

денежный поток предприятия, средство, поток, денежное средство предприятия, фондовый рынок, реализация продукции, предприятие, положительный денежный поток, объем, чистый денежный поток. Понятие денежных потоков и их роль в системе управления.